ベンチャーサポート相続税理士法人が

選ばれる5つの理由

相続税の申告をどこの税理士に依頼をするかを探している際に「他の税理士事務所とは何が違うんだろう?」とわからなくなることはございませんか?

それぞれの税理士事務所に得意分野や特徴があるので、「どこが良い・悪い」ではなく、「自分に合っているかどうか?」で決めることが重要です。

そこで、弊社が他社と違うと私自身が自信を持ってお伝えできるポイントを5点に絞ってお伝えさせていただきます。

- 相続税専門ですので、相続税の節税、税務調査、申告までの速度に自信をもっております。

- 全国23拠点、東京都内に7拠点(銀座、新宿、立川、渋谷、日本橋、池袋、恵比寿)ありますので、大変便利なアクセスです。

- 「しゃべりやすい税理士」であることを非常に大事にしていますので、初めての相続の方に安心です。

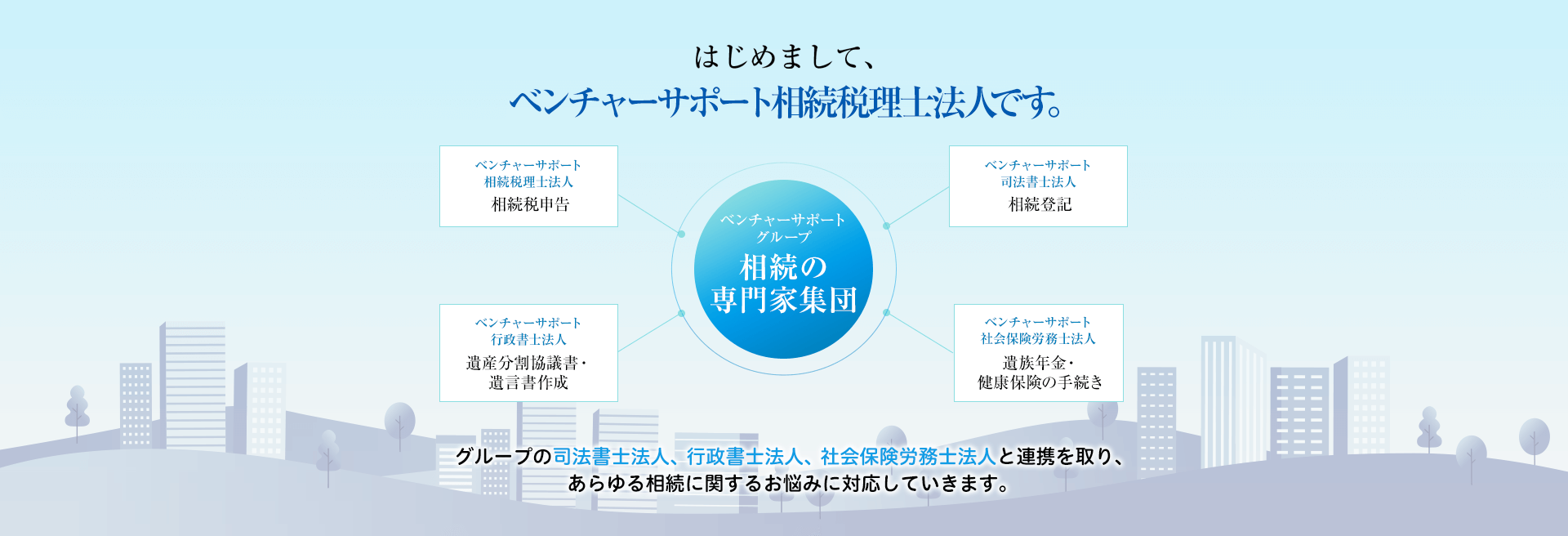

- 税理士、司法書士、行政書士、社会保険労務士が所属していますので、どんなご要望にも迅速かつ的確に対応できます。

- 料金表に基づいた明確な料金で、かつ、税理士業界でも最安水準の報酬体系になっています。

相続税の申告の仕事は、「申告書を作成して税務署に提出して終わり」というものではありません。相談から始まり、節税、登記、申告、そして最後は税務調査までの一連の流れが関係してきます。私たち、ベンチャーサポート相続税理士法人はこれらすべてを丁寧に全力でお手伝いすることをお約束します。