目次

相次相続控除とは

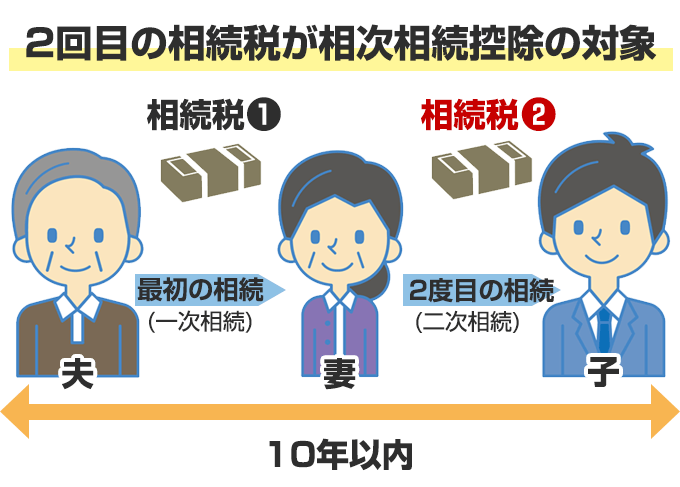

ある一定の期間内に立て続けに相続が発生することを相次相続といいます。

例えば、父が亡くなり母が遺産を相続し、すぐに母が亡くなったケースです。

相続が発生する度に相続税が課されることになりますので、短い期間に同じ財産に対して再び相続税が課税されることになります。

この二重課税による税負担を防ぐために、短期間に相次いで相続が発生した場合にはこの相次相続控除が適用され、相続税の金額から一定金額を差し引くことができます。

この場合の短期間とは、具体的には10年以内に続けて相続が発生した場合のことを言います。

相次相続控除の要件

要件1 相続人であること

遺言書によって財産をもらった友人などの血縁関係のない人は、対象ではありません。相続放棄をした場合も、対象ではなくなります。

要件2 今回の相続開始前10年以内に発生した相続により日相続にが財産を取得すること(連続して10年以内に相続が起きている)

「相次ぐ」相続と書いて「相次相続」ですから、次々と相続が起きていることがポイントです。

要件3 前回の相続で被相続人が相続税が課税されていること

相続が過去10年以内に起こっていたとしても、結局のところ相続税を払わずに済んだのであれば、今回の相続に相次相続控除を適用できません。相次いで相続が起こった人の負担を軽減させるための措置ですので、前回何も負担しなかった人には、特に優遇措置はないということです。

相次相続控除の計算

相次相続控除の計算は、難しいものではありません。それぞれの項目の数値さえわかっていれば、あとは当てはめるだけです。

- A:今回の被相続人が前回の相続時に取得した財産に課された相続税額

- B:今回の被相続人が前回の相続時に取得した財産の価額

- C:今回の相続により相続人と受遺者が取得した財産の総額

- D:今回の相続でその控除対象者が取得した財産の価額

- E:前回の相続から今回の相続までの年数(1年未満は切り捨て)

計算式の意味は、前回相続人が支払った相続税のうち、今回の相続までの経過年数ごとに1割を減額するということです。

【適用要件】

実際の計算については次の章で見てみましょう。ここでは、適用要件をもう一度確認します。

- 1.被相続人の相続人であること(今回はこの要件を満たしているケースとします)

- 2.その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること(今回の相続は、令和元年9月1日に2回目の相続が起こり、最初の相続は平成31年9月1日に起こったとしますので、要件はクリアしています)

- 3.その相続の開始前10年以内に開始した財産について、被相続人に対し相続税が課税されたこと

(注):相似相続控除の適用対象者は相続人に限定されており、相続を放棄した者及び相続権を失った者については、たとえその者について遺贈により取得した財産がある場合においても、相次相続控除の規定は適用されません。

参考:国税庁「https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4168.htm」

相次相続控除額の計算例

令和元年9月1日に2回目の相続が起こり、最初の相続は平成31年9月1日に起こったとします。

- A:前回の相続税額・・・1,000万円

- B:前回に取得した財産の価額・・・5,000万円

- C:今回に取得した財産の総額・・・5,000万円

- D:今回の相続でその控除対象者が取得した財産の価額・・・100万円

- E:前回の相続から今回の相続までの年数・・・1年

今回の相続では、22.5万円が控除される計算結果となりました。

実際の計算では、相続税申告書第7表に記載していきますが、年数や計算式の部分など、そのまま数値を入れていくだけで計算結果が出ますので、難しいことはありません。

相次相続控除の注意点

注意点1 特例の適用額は各自で決めることはできません

計算式を見ていただければわかるとおり、前回の相続でもらった額によって適用額に差がつきます。適用額を各自で決めることはできません。負担額を話し合いで決めるというものではないので注意しましょう。

注意点2 更正の請求や修正申告で適用が可能です

相続税申告によくあるそのほかの控除(代表例は配偶者控除など)については、当初の申告で適用しなければなりませんが、相次相続控除の場合は当初の申告ではなくても適用させることが可能です。

もし、相次いで相続が起こったにもかかわらず、控除を適用し忘れていたということがあれば、更正の請求や修正申告で適用させることができます。

注意点3 未分割でも適用することができます

遺産分割協議が完了していない場合であっても、法定相続分どおりに財産を取得したと仮定して、相続税の計算を行います。

したがって、遺産分割協議が難航してしまい、まとまらずに完了しなかったという場合でも、相次相続控除を適用することができます。

まとめ

今回は、相次相続控除についてご説明しました。相次相続控除を適用する際のポイントは、要件を満たしていることです。

要件を簡潔にまとめると、

- 被相続人の相続人である

- 前回の相続は10年以内に起こっていて、その相続で財産を取得した相続人である

- 前回の相続で、被相続人に相続税が課税されたこと

以上3点です。

修正申告でも、更正の請求でも相次相続控除を適用できますので、要件にあてはまる人はぜひ確認してみてください。