目次

代襲相続って何?

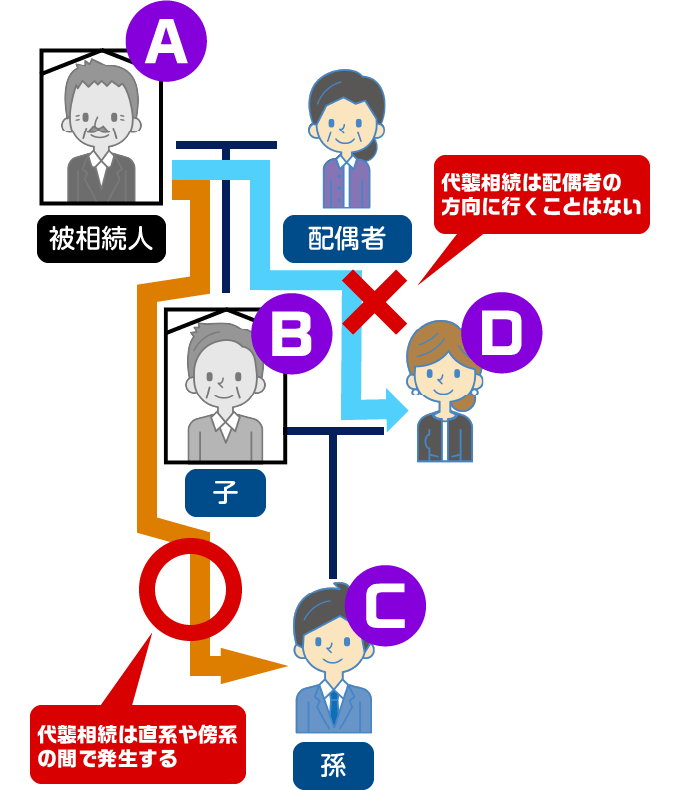

代襲相続とは、被相続人より先に相続人が亡くなったりして相続権を失った場合に、その相続人の子供が代わって相続することをいいます。

具体的には、

- 子供が先に亡くなった場合に、

その子供(被相続人からみた孫)や孫(被相続人からみたひ孫)が相続する場合 - 子供がおらず両親も亡くなった場合で兄弟姉妹が相続人となる場合に、

兄弟姉妹が亡くなったためにその子供(被相続人からみた甥や姪)が相続する場合

などが考えられます。

ただし、兄弟姉妹の場合の代襲相続はその子供1代限りとされており、兄弟姉妹の孫まで相続権が及ぶことはありません。

代襲相続できる人

代襲相続できる人の範囲は民法によって定められています。

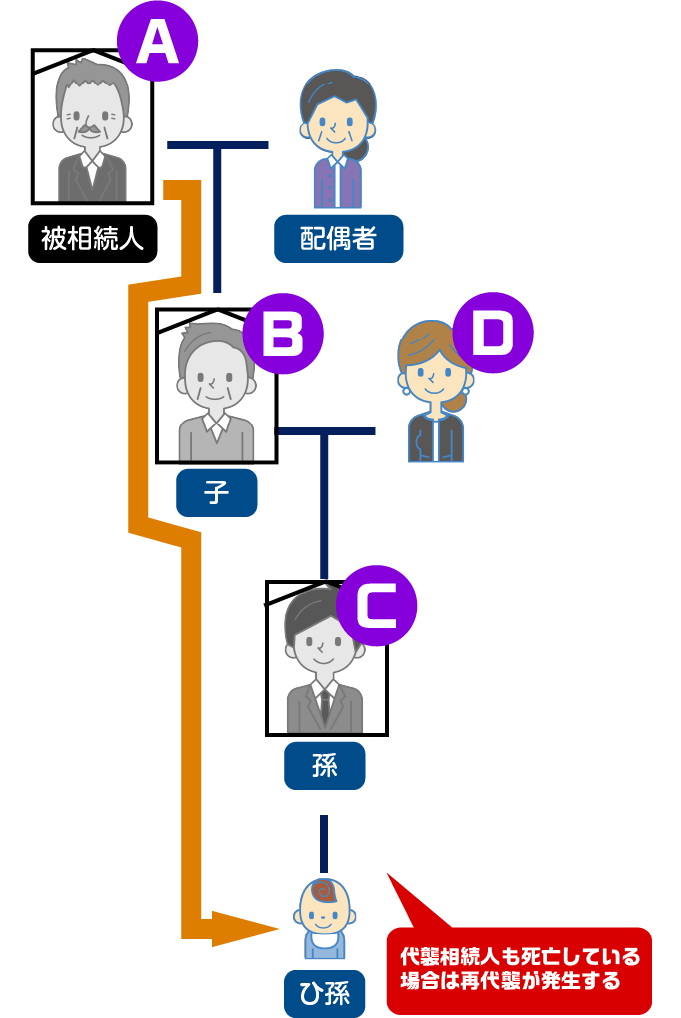

直系の代襲相続

たとえば上記の例ではBの子供のCは代襲相続することができますが、Bの妻(Dとします)は代襲相続人となることはできません。

つまりDから見れば、Aが先に亡くなった場合はBが相続し、それを自分が引き継ぐ形で最終的にAの財産だったものを承継する可能性もありますが、Bが先に亡くなった場合にはAの財産を1円も取得する可能性がなくなることになります。

要するに、代襲相続というのは直系(親と子、孫)や傍系(兄弟姉妹)の間では発生するものの、配偶者の方向に行くことはないという考え方なのです。

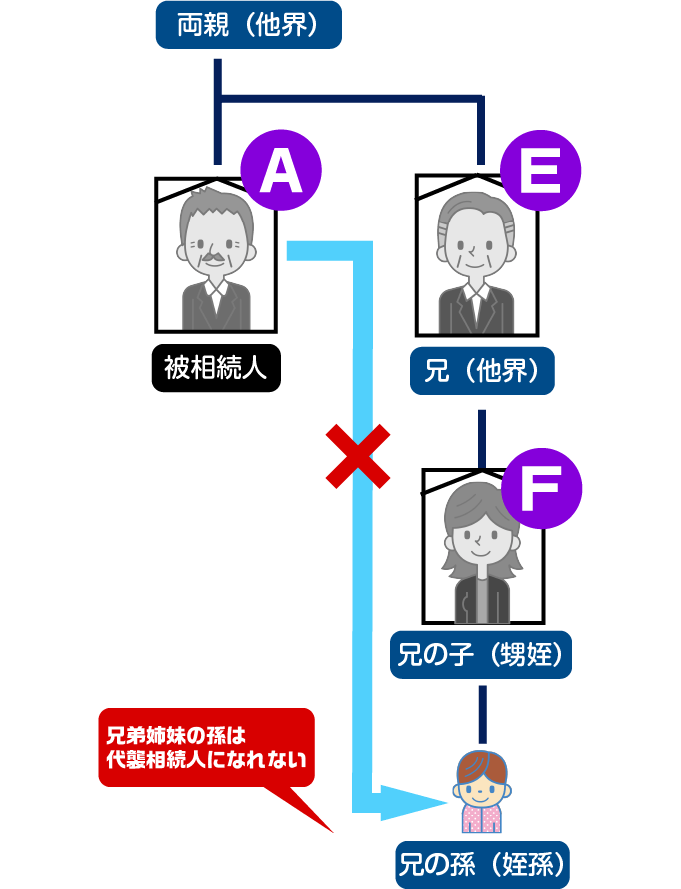

傍系の代襲相続

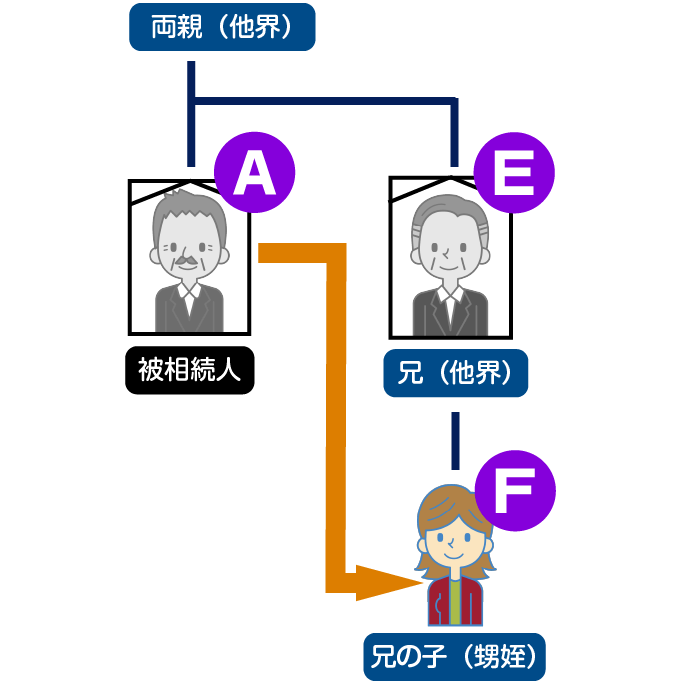

傍系の代襲相続とはこのようなものです。

たとえばAに子供も直系尊属(親、祖父母)もいない場合、兄のEがいたとすればEが相続人になりますが、EがAより先に亡くなっていればEの子供Fが代襲相続人になるということです。

相続欠落者や相続人から廃除された場合も代襲相続は発生する

なお、「子供や兄弟の先死亡」が典型的な代襲相続の発生ケースですが、死亡以外にも代襲相続が起こることがありえます。

たとえば、上記の事例におけるBが死亡ではなく「相続欠格者」だった場合や「相続人から廃除された」といった場合もCは代襲相続権を獲得します。

相続欠格というのは、被相続人(亡くなった人)を故意に殺害したり殺害しようとしたことで刑を受けたり、遺言書の作成を妨げたり、遺言書を偽造変造などしたりという行為を行った人が被相続人の意思とは関係なく相続権を失うということです。

また、相続人から廃除されるというのは、被相続人に対してひどい暴力などの非行や侮辱、虐待などがあった場合に被相続人の意思によって相続権を奪われることです。

こういった親の子供であっても、子供自身にそのような事由がなければ代襲相続人になれるわけです。

なお紛らわしいケースとして、親が自ら相続放棄をした場合、子供はその親の代襲相続人にはなれないため注意が必要です。

代襲相続と再代襲相続

代襲相続となった際に代襲相続人もすでに亡くなっていた場合は、代襲相続人の子供(被相続人の孫)が代襲相続することとなります。

このことを再代襲相続といいます。

代襲相続が発生するケースで、上記のCのように代襲相続権を持つ人もすでに死亡していた場合はどうなるでしょうか。

孫も亡くなっているとすれば、さらにその子供である曾孫が再代襲相続することができます。

なので、もしCに子供がいればその子供がさらに代襲相続人となってAの遺産を引き継ぐことになります(再代襲)。

甥姪の子供は代襲相続しない!

この再代襲相続についても、代襲相続と同じく被相続人の直系卑属とする要件を満たさなければなりません。

また、第3順位の法定相続人である兄弟姉妹について、その兄弟姉妹が亡くなっていた場合は、代襲相続によりその子供(被相続人の甥や姪)が相続することができますが、先述の通り、さらにその子供が再代襲相続することは認められていません。

これは一般的に、曽祖父母とひ孫の関係に比べておじと甥姪の子の関係は薄いことが多く、そこまで相続関係を広げることは妥当ではないという考え方によるものです。

昭和55年以前は兄弟姉妹でも再代襲相続が認められていましたが、被相続人とのつながりがほとんどない人が相続人となることを防ぐため、このようになったのです。

この点は混同しないように注意しなければなりません。

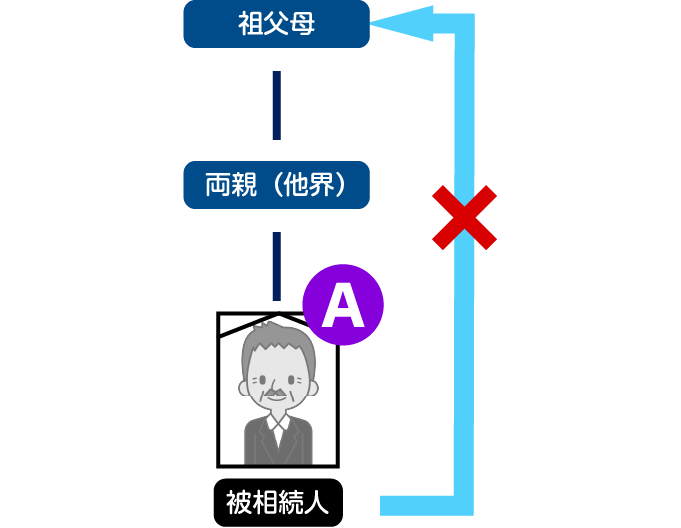

祖父母は代襲相続人になれない

代襲相続は基本的に下と横に向かっていくものであり、関係が上の者に対しては代襲相続が発生することはありません。

つまり、子の死亡で孫(またはひ孫)に代襲される、兄弟の死亡で甥姪に代襲されるという考え方のみです。

たとえば被相続人に子供がおらず親が先に死亡して祖父母が生きていたとするとその人たちは第2順位の相続人として相続することになりますが、これはあくまで本来の相続人(民法で「直系尊属」といっており、親に限定していない)としての立場であり「代襲相続人」として相続しているのではありません。

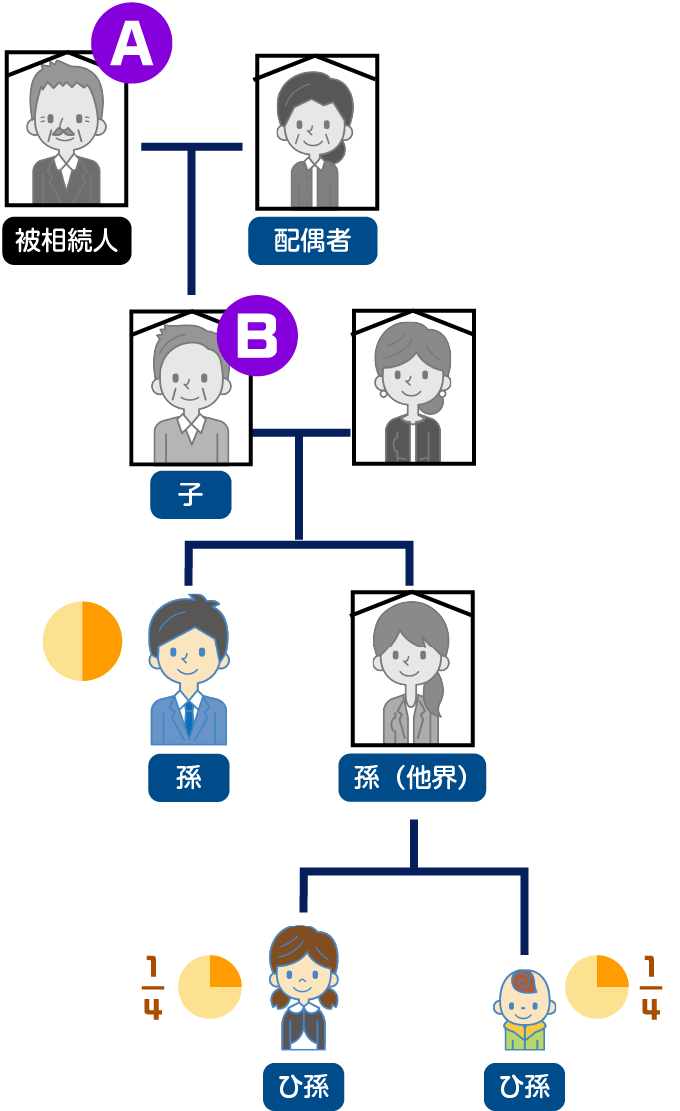

代襲相続が起こった場合の相続分は?

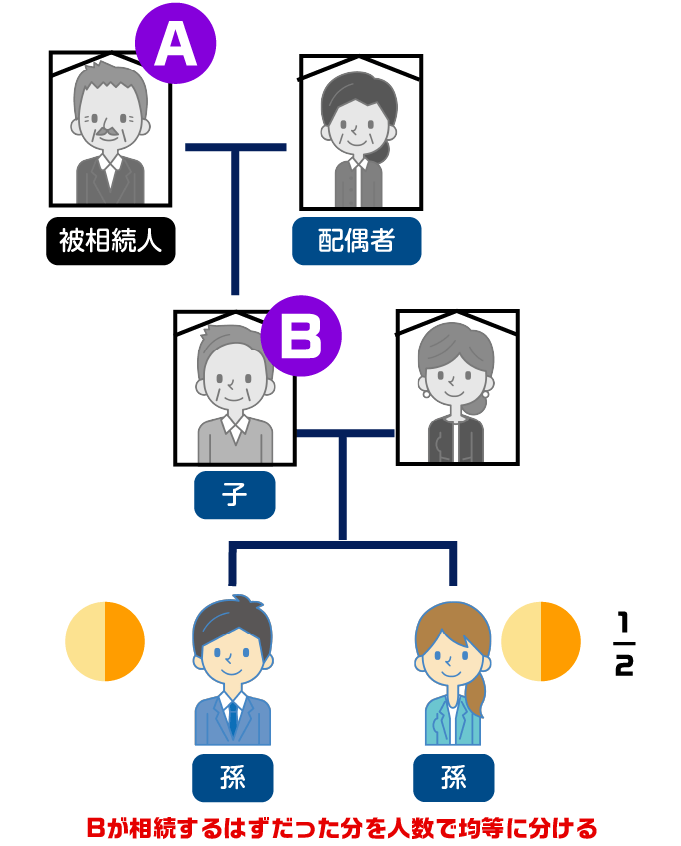

では、代襲相続が発生した場合、具体的にどのような割合で相続されるのかを考えてみましょう。

被代襲者(上記の例では親より先に死亡したB)に子供が2人いたとします。

すると、子供たちはBが相続すべきだった割合をそのままそっくり2等分して代襲相続することになります。

子供たち2人のうち1人がその時点で死亡していてさらにその子供(被相続人から見たひ孫)が2人いた場合、彼らは「再代襲」することになりますが、この場合、ひ孫たちは、自分の親(被相続人から見た孫)の取り分のさらに半分ということになるのです。

代襲相続人の範囲とその相続分はややわかりづらいこともあり、慎重に計算しなくては相続分を間違えてしまう危険性もあります。

手続きに移る前に専門家に相談して、各人の相続分を確認しておくことをおすすめします。

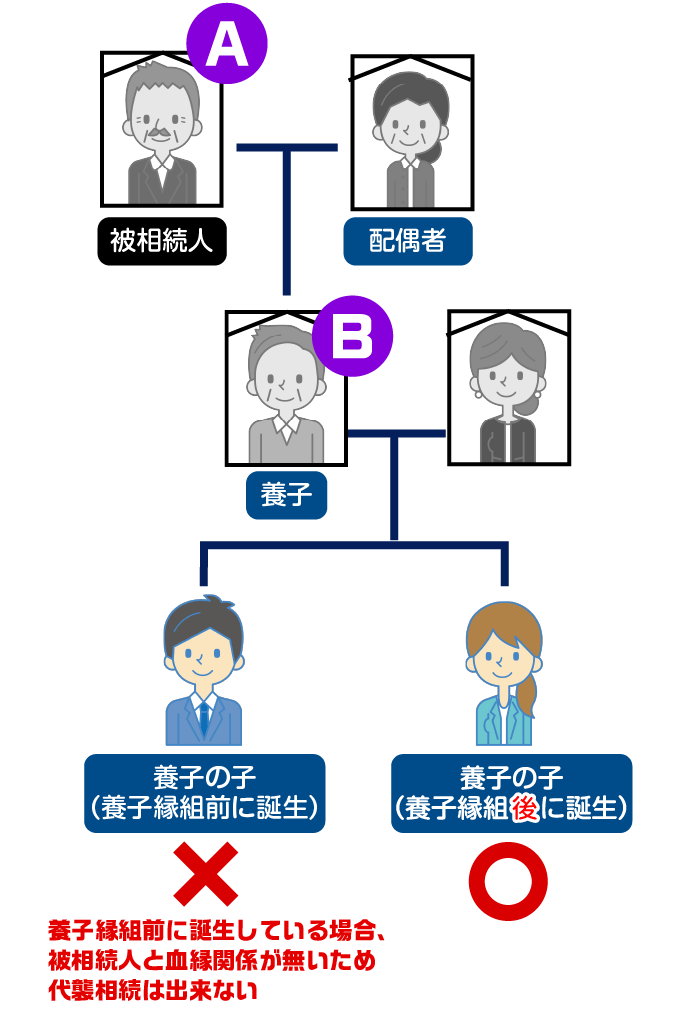

養子が代襲相続となる際のポイントとは?

単に法定相続人の子供であれば、どのようなケースでも代襲相続できるというわけではありません。

被相続人の直系卑属でなければ代襲相続できないと民法で規定されているため、この点を確認しなければならないのです。

実子の子供であれば問題ありませんが、養子の子供の場合はその判断が分かれます。

養子縁組の前に生まれた養子の子供は、養子の親と血縁関係がないため代襲相続ができない一方、養子縁組の後に生まれた養子の子供は、養子の親と血縁関係があるため代襲相続ができることとされます。

したがって、養子縁組した期日と養子の子供が生まれた期日の前後関係をしっかり把握しておく必要があるのです。

相続人が養子である場合の代襲相続の具体例

第1順位の相続人である子供には、被相続人の実子だけでなく、被相続人と養子縁組をしていた養子も含まれます。

それでは、第1順位の子供が先に亡くなっていた場合の代襲相続について、実子と養子では違いがあるのでしょうか。

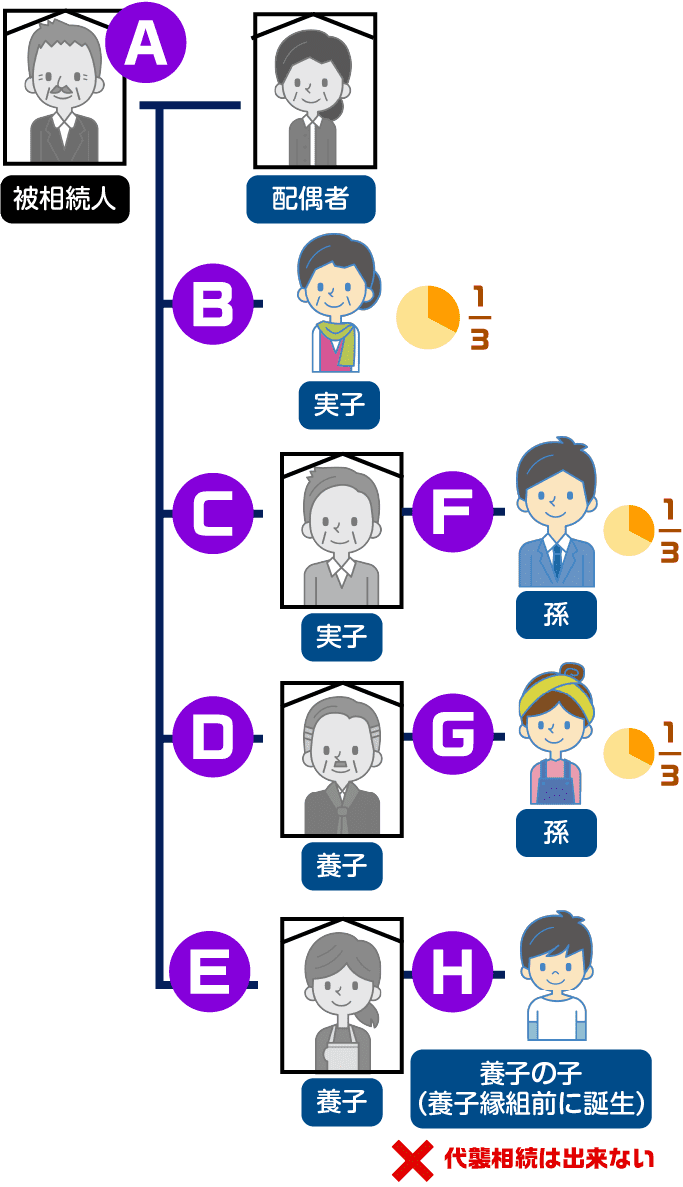

【具体例】 実子2人(B・C)と養子2人(D・E)のうちC・D・Eに先立たれた父親(A)が亡くなった場合

もしすべての子供が健在であった場合の法定相続割合は、B・C・D・Eがそれぞれ1/4 となります。

ところがC・D・Eはすでに亡くなっているため相続することはできません。

ただ、C・D・Eにはそれぞれ子供が1人ずついるため、代襲相続できるのであればそれぞれの子供であるF・G・Hが相続することとなります。

このうちCはAの実子ですから、Cの子供であるFが代襲相続することができます。

一方、Aの養子であるDとEについても同じように代襲相続が認められますが、Dの子供であるGと、Eの子供であるHがそれぞれ相続することができるかどうかが問題となります。

相続人が養子であり、その子供が代襲相続できるかどうかを判断する際にポイントとなるのが「養子縁組する前に生まれた子供か、養子縁組してから生まれた子供か」ということです。

これは、代襲相続できる人として代襲者が被相続人の直系卑属であることが要件とされているためです。

養子縁組前に生まれた養子の子供はいわゆる「連れ子」ということになり、被相続人から見たとき直系卑属にはなりません。

そのため、代襲相続することができないのです。

一方、養子縁組後に生まれた養子の子供は被相続人の直系卑属となるため、代襲相続することができます。

先ほどの具体例の場合、被相続人Aの法定相続人となるのは、存命のBのほかCの子供であるF、Dの子供であるGで、この人たちは代襲相続ができます。

一方、Eの子供であるHはAの直系卑属ではないため、代襲相続ができません。

したがって、当初子供4人で相続すると思われていたところ、代襲相続できない人がいるため、B・F・Gの3人で相続することとなります。

法定相続割合はそれぞれ1/3ずつとなり、当初想定されていた1/4より増加することとなります。

| 当初の相続人 | 当初の法定相続分 | 代襲相続人 | 法定相続分 |

|---|---|---|---|

| B | 1/4 | - | 1/3 |

| C | 1/4 | F | 1/3 |

| D | 1/4 | G | 1/3 |

| E | 1/4 | 代襲相続不可 | - |