目次

遺産分割協議とは

遺産分割協議とは、法定相続人(民法で定められた範囲の相続人)が民法の定めとは別の配分で遺産を分ける話し合いのことです。相続する際は、遺言書があればその遺言書のとおりに分割し、遺言書がなければ法定相続分のとおりに分けるのが原則です。ただし、相続人全員が合意すれば、どのような割合で遺産分割しても問題はないため、遺産分割の方法の一つとして用いられています。

実際、親の生前にはとても仲の良かった兄弟であっても、遺産分割協議をきっかけに感情がこじれて関係が断絶してしまうことすらあります。

遺産分割協議の準備

遺産分割協議は一般的には被相続人(亡くなった人)の遺言書がなく、かつ相続人が自分たちで自由に遺産の分け方を決めたい場合に行うものです。遺産分割協議が有効に成立するためには法定相続人全員がその内容に合意する必要があり、できればすべての相続財産につき一度に済ませた方がよいため、協議を始める前にはそれなりの準備が必要になります。

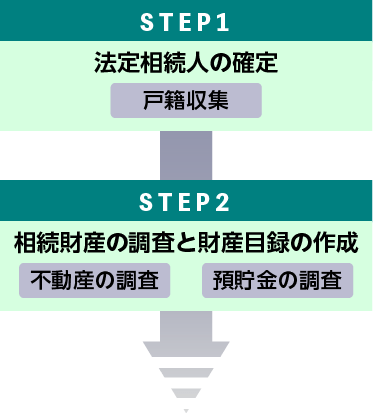

STEP1 法定相続人の確定

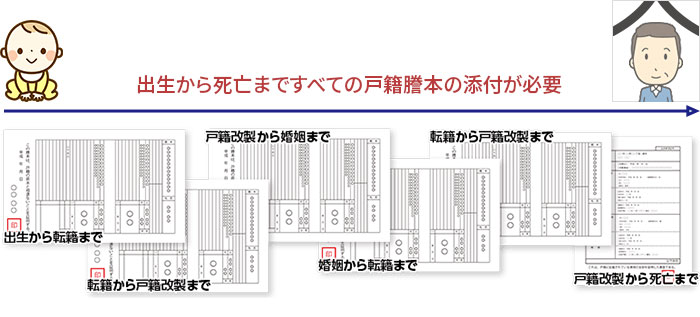

最初にやらなくてはならないのは「法定相続人の確定」です。相続人は3人しかいない、などと思い込んでいても、たまに自分たち兄弟の知らない異母、異父兄弟などが出てくることもあるのです。中には結婚前の子供の存在や前妻との子供の存在を隠している親もおり、「まさか父に自分たち以外の子供がいるなんて思わなかった」と驚く人もいます。相続手続き全般において、戸籍によって法定相続人をもれなく確認するという作業は欠かせないものであり、全部の手続きに先だって行うべきものです。

※ 戸籍収集

具体的にどのように戸籍を集めるのかというと、最初に「被相続人の最後の戸籍謄本(つまり死亡の事実とその年月日が記載されているもの)」を本籍地の市区町村役場で取得します。そして、ここから過去に向かって遡るという作業をするのですが、「出生から死亡までのすべての戸籍」というと「現在のものを取ったら生年月日も死亡日も書かれているからこれで足りる」と思い込んでしまう人もいます。しかし、戸籍を遡るという意味は、役所による戸籍の改製(たとえばコンピュータ化や法律改正などを原因として作り直されること)、結婚、転籍、養子縁組などさまざまな要素で移動している被相続人の戸籍の変遷をすべて追いかけて出生までたどり着くということです。80代くらいで亡くなった人であれば平均で5、6種類程度は出てくることが普通です。

STEP2 相続財産の調査と財産目録の作成

これらの戸籍すべてを確認し、法定相続人全員が確定したら次に(もしくは戸籍収集と同時並行で)行わなければならないのが相続財産の調査と財産目録の作成です。遺産分割協議の後でまた被相続人名義の財産が出てきた場合は再度遺産分割協議をしなければならなくなりますから、最初の段階でなるべく漏れなく探し出しておかなければならないのです。

相続財産の調査も具体的にはどのようにしてよいのかわからない人が多いことでしょう。では代表的な財産の捜索、特定方法を見てみましょう。

(1)不動産の調査

まず相続財産の中で大きな比重を占めることが多い不動産について説明します。不動産の特定方法として一番確実なのが、被相続人名義の不動産所在地の市区町村役場の税務課で「固定資産税評価証明書」または「名寄台帳」を取得することです。基本的にこういった書類は所有者本人でなくては取得することができませんが、相続が発生している場合、相続人が戸籍でその立場を証明すれば請求することができます。これらを取得すると被相続人名義の不動産につき「固定資産税評価額」や「正しい地番」などを調べることができます。

ちなみに、そのようにして調べた不動産の地番をもとに法務局で「登記事項証明書(登記簿謄本)」を取得し、権利関係がどのようになっているのかを確認することも大切です。被相続人の単有か(1人で所有している)もしくは共有か(他人と一緒に所有している)、債務を返済済みの抵当権がついたままになっていないか(ついていれば相続人が抹消登記もする)など、そこには重要な情報が詰まっています。登記簿の読み方がわからないという人は、法務局か司法書士に相談して現在の状態を説明してもらう方がよいでしょう。

ただこの方法の難点は、相続人が知らないような場所に被相続人名義の不動産がある場合はどうしても漏れてしまうことです。そこで、自宅などから出てきた不動産関係書類もくまなく見て、関係しそうな市区町村にはすべて同じ請求を行うことをおすすめします。

(2)預貯金の調査

次に預貯金です。これも被相続人が取引をしていたと思われる銀行に「被相続人名義の全口座」の照会をかける形で行います。具体的には相続発生日(死亡日)現在の残高証明書を出してもらうとよいでしょう。銀行が被相続人の死亡を知ったタイミングが遅く、死亡後しばらく口座を凍結していなかったケースでは、死亡日以降で相続人によりお金がおろされていることもあります。そのような場合には通帳を記帳してみた残額と上記の残高証明書の金額が食い違うことになりますので、葬儀費用など明らかに相続人全員の共通の利益のために使われたもの以外はその分を戻して相続財産を計算する必要があります。

口座についてもやはり相続人が把握していた分以外のものが出てくることがあります。自宅のカレンダーやボールペン、タオルなどで銀行名の入ったものがないかをチェックし(定期預金など契約するともらえる粗品から口座が発見されることがある)、ネット銀行などを使っていないかどうかをパソコンの履歴検索などで調べるといった方法で慎重に特定していきたいものです。

株式や投資信託をやっていた人の場合は自宅に定期的に運用報告書や株主総会関係書類などが来ていることもありますので、郵便物も見逃さないようにしたいものです。

このようにして捜索した被相続人の財産についてすべてリストアップして財産目録を作っておくと、いざ遺産分割協議を始めた時にも全体が把握しやすくなるでしょう。

遺産分割でもめやすいパターン

遺産分割協議でもめるというのは決してドラマの中の話ではなく、現実世界でしばしば起こっています。では、お金持ちではないのにもめてしまうのはどのようなケースなのでしょうか?

日本で非常に多い相続財産の構成は「大部分がマイホームで、預貯金はわずか」というものです。サラリーマン家庭でどうにか家のローンは返済し、自分たちの老後資金も賄ったが、それ以上の余力はなかったという状態は容易に想像がつくでしょう。しかしこういった財産構成では、子供が複数いた場合に公平な分割をすることは極めて困難です。結局、誰か一人が相続して他の人に代償金を支払うか、代償金を支払える資力がなければ売却して現金で分けるくらいしか現実的な解決策はありません。もし、先祖代々の土地なので売りたくないという場合は、長男が相続し、他の兄弟はほとんど何ももらえない状況を泣く泣く我慢するということもあるのです。

また、これもよくあるのが「兄弟の中で誰かだけが同居した、または介護をした」というケースです。介護を担当した子が相続分の多くを主張するが他の兄弟が認めなかったり、介護の貢献分を見積もった金額につき折り合いがつかなかったりというのも珍しいことではありません。

さらに、かつては「遺産などいらない」と言っていた兄弟の言葉を信じていたら、いざ相続が始まるとまったく別のことを言い出すということもあります。「実は親父はこの土地を俺にくれると言っていたんだ」などと言われても「死人に口なし」ですから、こうなると泥沼化することは避けられません。

このように、身近にいかにもありそうなシチュエーションが紛争に発展するさまを見ると、親の側も「うちは子供達の仲が良いから大丈夫」などと悠長なことは言えないことがわかります。さまざまな紛争の要因が考えられる中で親が生前から準備しておきたいのは「遺言書による遺産分割方法の指定」です。何か明確な理由があれば誰か一人に相続させるということもありえるでしょうが、もし誰か一人にしか不動産をあげられないといった事情があるのであれば他の相続人に対して不公平にならないように死亡保険金をかけ、死亡した時にすぐ代償金として使える現金を準備しておくというのも一つの方法です。親の側が全員に対してはっきりとした意思表示をしておくことで紛争の抑止力になることもあります。

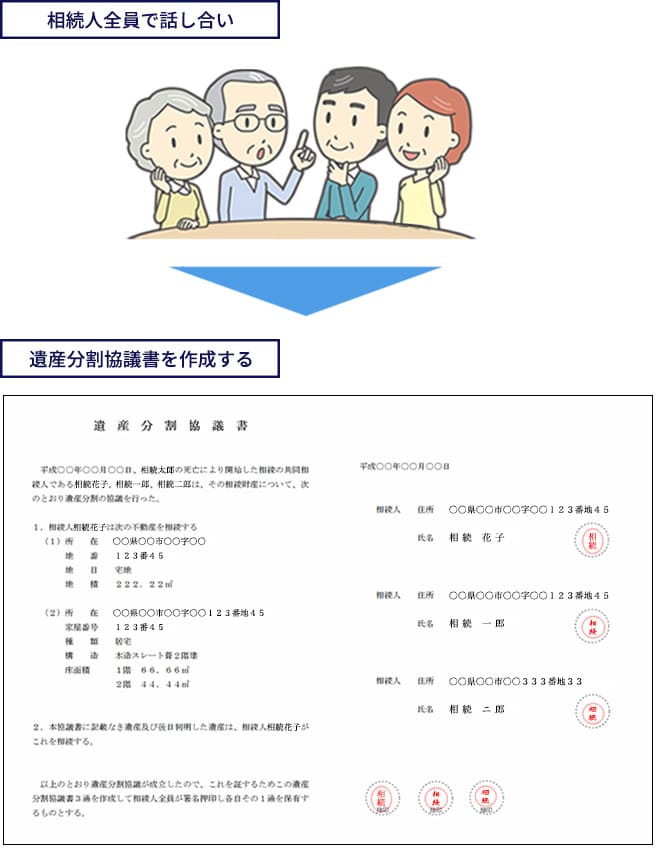

協議が整ったら遺産分割協議書を作成!

もしどうしても遺産分割協議が調わない場合は裁判所に調停を申し立てるという方法もあるのですが、そこまでは至らず無事に法定相続人全員が合意できた場合には、証拠として遺産分割協議書とよばれる書面を作っておく必要があります。遺産分割協議書の具体的記載事項は次のとおりです。

まず、誰の相続についての、誰による話し合いなのかをはっきりさせます。スタンダードな書き方では「被相続人A(平成何年何月何日死亡、本籍○○)の遺産につき、共同相続人B、C、Dは遺産分割協議の結果、次のとおり遺産を分割することを決定した」のようになります。

次に具体的な遺産とその分割方法を明記します。不動産は土地なら所在、地番、地目、地積、建物なら所在、家屋番号、種類、構造、床面積を登記簿に基づいて正確に記載します。そして、その不動産を誰が取得するのかも記載します。預貯金については金融機関名、支店名、普通と当座の別、口座番号を記載しますが、残高は相続開始日のものを記載してもよいですし、記載しなくても差し支えありません。そして、その預貯金を誰が取得するのかも記載します。同様に他の遺産についてもはっきりと特定できる形で書くということに注意しましょう。

最後に「本遺産分割協議の成立を証するため、本協議書○通を作成し、各自1通を保有する。平成何年何月何日」と記載した上で相続人全員が住所と氏名を記入した上で「実印で」押印します。

遺産分割協議後に新たな遺産が発見された!

遺産分割協議が滞りなく終わった後で新たな遺産が出てくることも時々あります。本来であればこのような時にも対応できるように最初から「もし上記以外に被相続人名義の遺産の存在が判明した場合、相続人誰々に帰属する」と書いておくことが一番よいのですが、この記載を忘れた場合であっても漏らしていた遺産についてのみ協議をすることができます。

そのような場合、前回の遺産分割協議で漏れていた旨を書いても良いのですが、そのことを書かずに単独の遺産分割協議書として作成することも差し支えありません。もし、相続税の申告をすでに済ませていた場合は修正申告等が必要になることにも注意が必要です。

遺産分割協議後に遺言書が出てきた!

遺産分割協議を済ませた後に遺言書の存在が判明したらどのように対処すればよいのでしょうか?

まず、遺言書の記載内容は民法で定められた相続分に優先し、尊重されなくてはならないことが原則ですが、もし遺言書の内容を確認してもなお、法定相続人全員が既に終わっている遺産分割協議の内容で問題ないと考えているのであればそれを維持することもできます。ただ、1人でも反対者が出てきてしまえば遺産分割協議をやり直さなくてはならないことになります。つまり、遺言書が出てきた時点で最初にやらなくてはならないのは全法定相続人への意思確認です。

また、法定相続人の意思に関わらず再協議をしなければならないのは、遺言書の中で法定相続人以外への第三者への遺贈を希望する内容が書かれていた場合です。こうなってくると法定相続人だけの問題ではなくなってくるため、基本的には遺贈の部分を尊重しつつ残りの部分の分割を法定相続人間で話し合うことになります。

ここまで見てわかるように、遺産分割協議をスムーズにすすめるためには最初の準備をしっかり行っておくことがカギとなります。なぜなら正しい法定相続人や相続財産の特定を行わなければ、その後の話し合いや遺産分割協議書の作成といった作業がまた振り出しに戻ってしまうこともありうるからです。

なお、相続税を申告する必要がある家庭(3000万円+法定相続人の数×600万円を超える財産がある家庭)で配偶者の税額軽減や小規模宅地等の特例などの優遇措置を受けるためには申告期限(被相続人が死亡したことを知った日の翌日から10カ月以内)までに遺産分割協議を済ませる必要がありますので、準備段階の作業は早く終えるに越したことはありません。弁護士、司法書士、税理士などの専門家であれば戸籍の職権取得もできますので、慣れない人は最初からこれらの専門家に頼んでおけばゆとりを持って遺産分割協議に臨むことができます。