目次

色々な種類がある相続税対策の中でも、贈与税を避けながら少しずつ生前贈与していく方法はポピュラーなものです。ただ、やり方を間違えると後からとんでもない贈与税を課せられることがあるため注意が必要です。

1. 暦年贈与(れきねんぞうよ)とは?

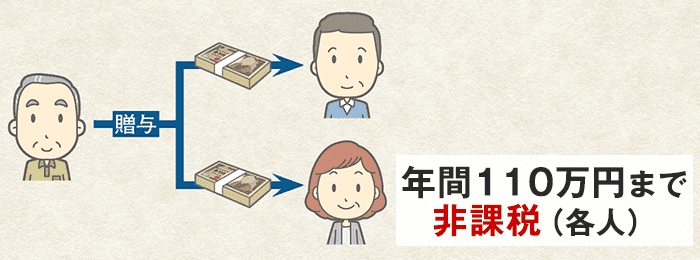

「毎年、少しずつ贈与すれば贈与税はかからない」というのは多くの人が一度くらい耳にしたことがあるのではないでしょうか。これは「暦年贈与」と呼ばれる方法ですが、受贈者(もらう人)1人あたり基礎控除と呼ばれる非課税枠があり、1年で110万円とされています。これを上手に使えば少しずつ相続財産を減らしていくことができ、かつ贈与税も回避できるということになります。

贈与税は下記の算式で計算した金額が贈与税の課税価格となり、贈与税率を乗じて贈与税額が決まります。

一年間に贈与を受けた財産の価格 - 基礎控除110万円 = 贈与税の課税価格

上記算式で計算した額がマイナスになれば贈与税はかかりません。

暦年課税非課税枠の活用2パターン

贈与税の非課税枠110万円以内で毎年贈与を行っていくパターンと、非課税枠110万円を超えるまとまった金額の贈与を毎年行っていくパターンとを比較してみましょう。

Aパターン 年間110万円を贈与した場合

| (110万円 | - | 110万円) | ×10%= | 0円 |

| 贈与額 | 非課税枠 | 税率 | 非課税 |

10年続けた場合、一括贈与時(1年で1100万円の贈与)と比べて207万円の節税

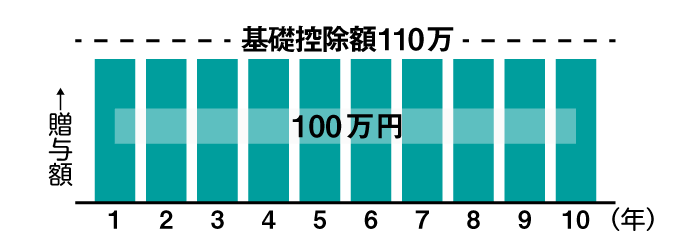

Bパターン 年間400万円を贈与した場合

10年続けた場合、一括贈与時(1年で4000万円の贈与)と比べて1195万円の節税

| (400万円 | - | 110万円) | ×15% | -10万円 | =33.5万円 |

| 贈与額 | 非課税枠 | 税率 | 控除額 | 贈与税発生 |

年間110万円と400万円を比較すると、非課税枠内に収まっているAの方が得のように思えます。しかし、最終的な贈与総額が大きくなるほどBの方が節税効果が高くなります。推定被相続人の年齢が高齢の場合、110万円づつの毎年の贈与では移転できる金額が少なくなってしまい節税効果も薄くなるため、110万円を超える贈与も節税策として一つの選択肢になります。

2. 暦年贈与の活用方法

暦年贈与による対策に向いているのは「相続開始までに時間がたっぷりある人」です。たとえあげる相手が1人か2人であっても、10年、20年といった時間をかければかなり相続財産総額を圧縮することができます。また「あげる相手が多い人」も向いているといえます。あくまでも贈与税の基礎控除は「もらう人ごと」にカウントするので、1年の間であってもたとえば5人の相続人に110万円ずつ贈与すれば、年間550万円ずつ相続財産を圧縮できるわけです。

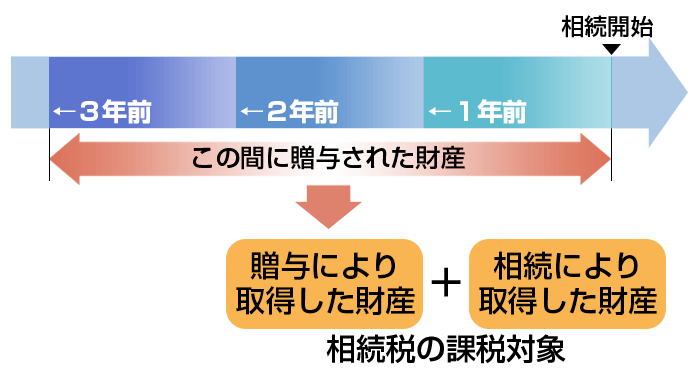

つまり、それほど相続開始までの猶予がない人でも割と早いペースで相続税対策を進めることができます。ただ、相続開始前の3年以内になされた贈与は「相続財産に持ち戻して考える」ということになっているため、生前贈与で相続税対策をするのであれば早く始めるに越したことはありません。

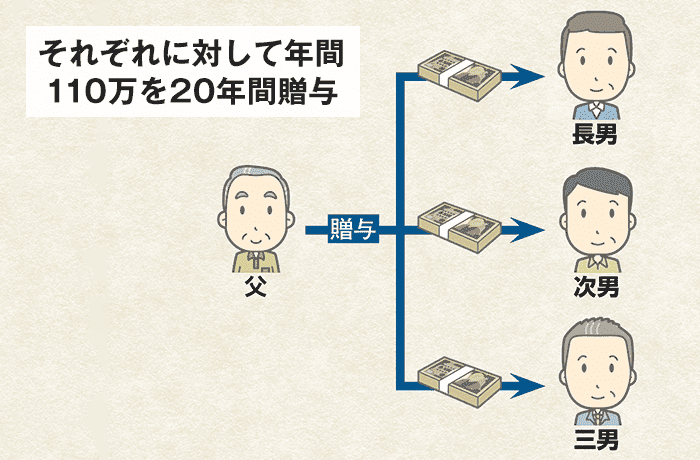

複数人に暦年贈与を行う相続対策の具体例

例えば、子供が長男、次男、三男と3人いる人が、それぞれの子供に対して年間110万の非課税の範囲内で20年間にわたって贈与を行ったケースを考えましょう。

110万円ずつ、複数人に贈与すれば、年間550万円ずつ相続財産を圧縮できるわけです。

この場合、110万円×3人×20年間=6600万円だけ相続財産を減らしておくことが可能になります。

「財産を減らしておいた方がお得」というとなんだか変な感じがしますが、税金対策上は、具体的に次のようなメリットがあるのです。

相続税対策をしなかった場合の相続税負担額

- 6600万円-(基礎控除3000万円+600万円×法定相続人3名)=1800万円

- 1800万円×相続税率15%-控除額50万円=220万円

暦年贈与を長期間かけて利用することによって、この6600万円は非課税で相続財産からなくすことができますので、上で負担しなくてはならなかった相続税220万円は、そのまま得する(支払う必要がなくなる)ことになります。

このように、暦年贈与を使って財産を親族などにあらかじめ分け与えておくことは、相続税対策として有効といえます。

もっとも、非課税となるのは贈与は1人当たり年間110万円までですから、暦年贈与は相続が発生するタイミングまでかなり期間がある場合に有効な相続税対策であることは理解しておく必要があります。

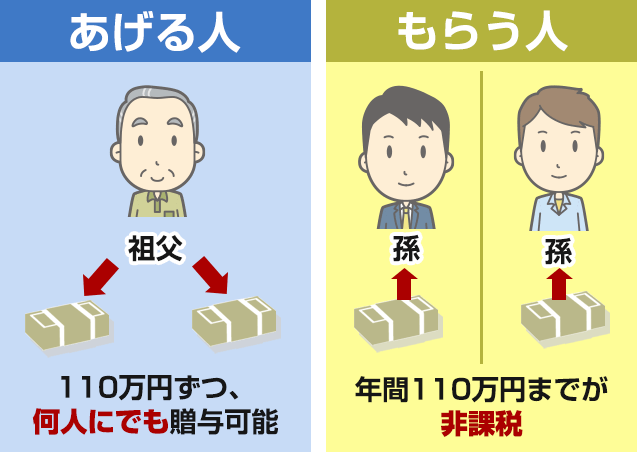

孫に暦年贈与で財産を渡す

相続が発生する前(つまり被相続人がまだ生きている間)に、孫に対して財産を渡しておくことも選択肢として考えられます。

なお、お金を渡すとはいっても、生活費が足りないのでお金を渡したというような場合の贈与には、そもそも贈与税はかかりません。

この場合には贈与税の非課税枠などを検討するまでもなく、渡したお金すべてに税金がかからないことになります。

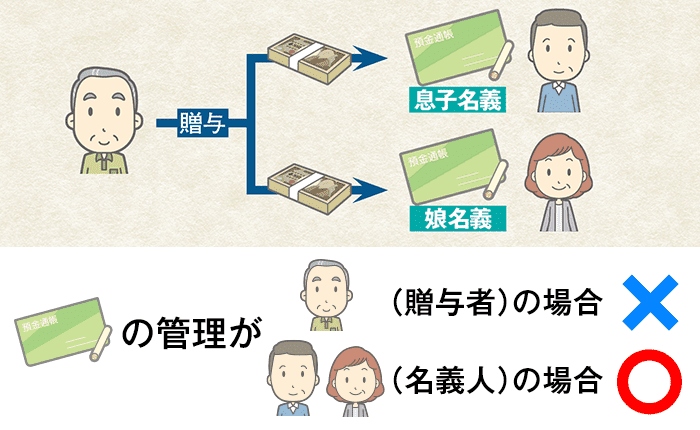

後述しますが、銀行振り込みなどの形で生前贈与を行う場合には、その贈与が「名義預金」とみなされないように注意が必要です。

名義預金とは、簡単にいうと「名義上は孫になっているけれども、実質上は贈与をした人のお金」とみなされるお金のことです。

贈与したお金が名義預金とみなされた場合、その名義預金は遺産に含めるべきものとして相続税が課せられてしまいます。

名義預金とみなされないようにするためには、贈与契約書を作成することや、口座開設を孫本人にさせる、通帳やカードの保管を自分でさせるなどの対策が必要になります。

3. 暦年贈与を利用する際のポイント

相続税対策として暦年贈与を利用する際のポイントや注意点について理解しておきましょう。

暦年贈与を利用する際の注意点として、次の2点を知っておくことが大切です。

- ①親族への贈与を「他人への贈与」と同じように形式を整える

- ②他の税制度と比較してメリットやデメリットを知る

以下で順番に説明します。

①親族への贈与を「他人への贈与」と同じように形式を整える

暦年贈与を相続税対策として活用する場合には、その贈与が「他人に対して行われたのと同じ形式」を備えておくようにするのが大切です。

理由としては、行われた贈与が実質上は贈与を行う人の銀行口座移動にすぎず、贈与の実態を備えていないと税務署に判断された場合には、税逃れのための手段とみなされてしまう可能性があるためです。

贈与が税逃れとみなされる具体例

例えば、子供に100万円を贈与するという場合に、子供の名義となっている銀行口座に対して振り込みをしたとします。

形式上は贈与といえますが、子供の銀行口座を実質的に管理しているのが贈与者自身であるとみなされると、税逃れの手段として贈与税や相続税の課税対象となってしまう可能性があるのです。

具体的には、形式上贈与を行った後に、親が子供の口座からお金を引き出して生活費に使う…といったようなことが行われる場合には、実質上お金は子供に対して贈与されていないといえますよね。

このようなケースでは、本来は非課税となる贈与に税金が課税されてしまう可能性があるのです。

家族に対して行う贈与が、税逃れの手段とみなされないための対策については後でくわしく解説します。

②他の税制度と比較してメリットやデメリットを知る

上でも少し触れましたが、暦年贈与を相続税対策として行う場合には、相続が発生するまでにまだ時間がないとあまり意味がありません。

相続税対策として行える方法としては、暦年贈与以外にもさまざまなものがありますから、それぞれのメリットやデメリットを理解してどの方法を選択するのか決める必要があります。

例えば、家族に対して居住用の不動産を購入するための資金や、教育資金などの名目で贈与を行う場合には、暦年贈与とは違って非課税で贈与が行える場合があります。

4. 連年贈与とは?

暦年贈与の利用で気をつけておきたいのが、贈与の時期、やり方です。あまりにも毎年決まった時期に決まった金額を贈与していると、税務署は「実は最初から全額を贈与するつもりだったのだろう」とみなします。これを「連年贈与」といいますが、そうなると基礎控除は最初の1回分にしか適用されず、その後贈与された全額に対して贈与税が課税されてしまうのです。

では、連年贈与とみなされないためにはどうすればよいのでしょうか。1つめは「贈与する金額を毎年変える」ということ、2つめは「贈与する時期を毎年変える」ということ、3つめは「途中で贈与しない年をはさむ」ということです。このように不規則な形で贈与すれば今度は税務署側が連年贈与だったことを証明しなければならないので贈与税は課税されない可能性が高くなります。

5. 実際に暦年贈与を利用する際の注意点

贈与を行うことで親族に財産を分け与える際には、贈与税の非課税が否認されないために次のような点に注意が必要です。

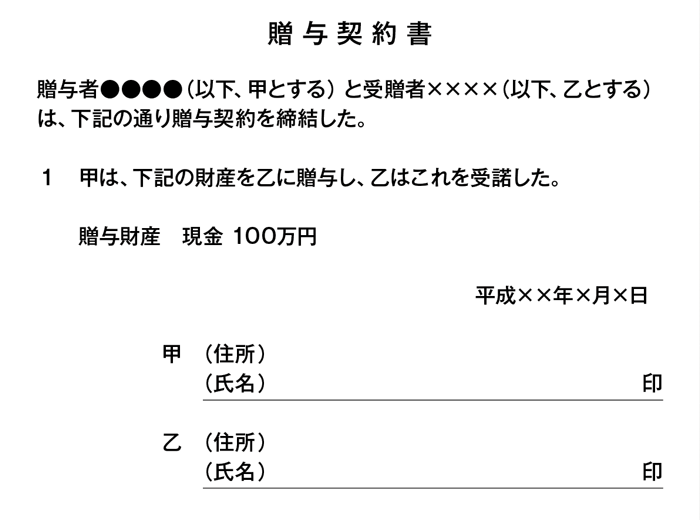

①贈与契約書の作成について

贈与は口頭の約束だけでも法律上は有効ですが、後からその事実を税務署に対して証明するために、贈与契約書を作成しておく必要があります。

贈与契約書には当事者として贈与を行う人と、贈与を受ける人の両方が自筆で署名するようにしましょう。

贈与を受ける人が未成年である場合には、その人の親権者が法定代理人として代筆して問題ありません。

なお、贈与契約書に決まった形式はありませんが、次のような事項については明確に定めておくのが望ましいです。

- 贈与を行う日時

- 贈与を受ける人の氏名と住所

- 贈与を行う人の氏名と住所

- 贈与を受ける人が、贈与を受諾した旨の記載

- 贈与の対象となる財産を特定するための情報

- 贈与を行うにあたって条件を設ける場合は、その条件

- 贈与対象物の引き渡し方法

贈与契約書は必ず2通作成し、贈与者と受贈者の両方が保存するようにします。

なお、贈与する財産が不動産である場合には、収入印紙200円分をそれぞれの契約書に張り付けておきましょう。

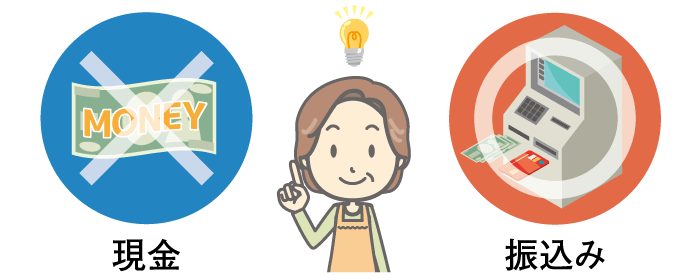

②現金ではなく銀行振り込みを利用する

現金を贈与する場合には、現金をそのまま渡すだけでは取引の証拠を残すことができませんから、銀行振込を利用するようにしましょう。

「毎年いくら」というように、相続税対策も含めて継続的に生前贈与を行って行く場合には、できれば贈与の受け取り用の銀行口座を開設しておくのが望ましいです。

その際、口座開設の書類に押印する印鑑は、必ず贈与を受ける人の印鑑を使うようにしてください。

贈与を行う人の印鑑をそのまま銀行届出印にしてしまうと、いわゆる名義預金(贈与の形をつくるためだけの預金)とみなされてしまい、暦年贈与としての贈与税非課税が認められない可能性があります。

定期贈与に注意

また、贈与を行う金額を毎年換えておくことも重要です。

例えば「10年間にわたって毎年100万円を贈与する」という形をとってしまうと、実質的には「1000万円の贈与を受ける権利を設定し、その権利を10年間に分けて行使している」とみられてしまう可能性があります(このようなケースを「定期贈与」と呼びます)

こうなると1年間に110万円までの非課税枠を越えた贈与とみなされ、贈与税が発生してしまう可能性が高くなります。

③贈与振込用の口座の管理方法

贈与を受けるための銀行口座を管理するための通帳やキャッシュカード、銀行届出印は、贈与を受ける本人が保管して管理するようにしましょう。

贈与とは他人に財産を渡して、その人が自由に使える状態にすることですから、もし通帳やキャッシュカードを贈与者が保管しているような場合、名義預金とみなされてしまう可能性が高くなります。

④贈与税の申告を行う

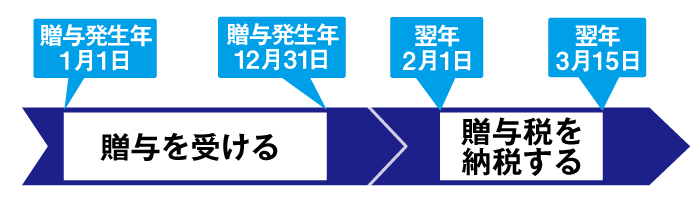

暦年贈与による贈与税の非課税を認めてもらうためには、110万円を超える金額の贈与を受けた年には必ず贈与税の申告を行わなければなりません。

贈与税の申告は、贈与を受けた年の翌年の2月1日~3月15日の時期に税務署に対して行う必要があります。

例えば、2018年7月15日に受けた贈与については、翌年(2019年)の2月1日~3月15日のタイミングで贈与税の申告を行う必要があります。

なお、申告を行う税務署は、贈与を受けた側の人の住所地を管轄している税務署です(贈与を行う人の管轄地ではありません)

※ 定期贈与・連年贈与とみなされないための方法として、毎年非課税110万円以内の贈与ではなく、非課税枠110万円を超える贈与の年を挟むということも有効です。

また、暦年課税非課税枠の活用2パターンでもみましたが、相続税対策として行う予定である生前贈与額が大きいのであれば、110万円を超える贈与のほうが節税対策としてより有効になってきますので、しっかり贈与税申告を期限内に行っていきましょう。

6. 暦年贈与と相続時精算課税制度

暦年贈与と比較される贈与の方法として、相続時精算課税制度というものがあります。

暦年贈与が贈与を行った年毎に贈与税の計算を行うのに対して、相続時精算課税制度は、その名の通り「将来的に相続が発生した時にまとめて税金の清算を行う」方法です。

ごく簡単にいうと、贈与を行ったときには贈与税の申告や納税は行う必要がなく、相続が発生するときまで納税を待ってもらえる方法ということになります。

| 暦年課税 | 相続時精算課税 | |

| 税率 | 10〜55% | 一律20% |

| 非課税枠 | 年間110万円まで | 2500万円まで |

| 適用条件 | なし | 贈与年の1月1日時点で60歳以上の親または祖父母から20歳以上の子、または孫への贈与 |

| 相続税との関係 | 相続税とは無関係。ただし、相続開始前3年以内の贈与は、贈与時の時価を相続税に加算 | 相続税の計算時に贈与税を精算。精算時の贈与財産は贈与時の時価で評価される |

| 制度の選択 | 相続時精算課税への変更はいつでも可能 | 相続時精算課税を行うと暦年課税への変更は不可 |

暦年課税と相続時精算課税は、どちらかしか使うことができません。

しかも、一度相続時精算課税を選択してしまうと、暦年課税に戻すことができないため、利用する際にはくれぐれも慎重に検討する必要があります。

暦年課税に比べて相続時精算課税は複雑なため、長い目で見た場合、どちらが適切か判断しづらいかもしれません。

生前贈与を考えている人は、早めに専門家に相談するといいでしょう。

暦年贈与の利用上の注意点

暦年贈与は年間110万円までが非課税になりますが、相続開始前3年以内の贈与については、贈与財産の贈与時の時価を相続財産にプラスして相続税を計算していくことになります。

つまり、相続開始前3年以内の贈与は実質なかったものとして取り扱われるということになります。

相続時精算課税制度の利用上の注意点

相続時精算課税制度を利用すると、生涯を通して2500万円までの贈与であれば、贈与税の納税は必要なく、相続税が発生するタイミングで相続税を負担すればよいとしてもらえます。

ただし、相続時精算課税制度は「納税を待ってもらえる」というものにすぎませんから、暦年贈与の非課税枠のように「納税を免除してもらえる」という性質のものではないことに注意が必要です。

また、いったん相続時精算課税制度を選択する(税務署に対して「相続時精算課税選択届出書」という書類を提出して手続きします)と、それ以降暦年課税の方式に戻すことができなくなることにも注意を要します。

相続時精算課税制度は基本的に節税の効果はなく、納税を将来に引き延ばす効果しかないことは理解しておいてください。

7. まとめ

今回は、暦年贈与を行うメリットや注意点について解説しました。

本文でも見たように、暦年贈与による贈与税の非課税枠を利用するメリットは、将来的に発生する相続税の負担額を抑えることにあります。

生前贈与に関しては暦年贈与以外にもさまざまな節税方法が用意されていますから、税理士などの専門家と相談しながら利用を検討してみると良いでしょう。

相続税対策にはいくつもの手法が考えられます。

【厳選!相続税対策】22個の節税手法で相続税ゼロを目指す!の記事もあわせてご参考ください。

相続税の関連情報