この記事でわかること

- 相続時精算課税制度の2024年1月以降に変わったこと

- 相続時精算課税制度のメリット、デメリット

- 相続時精算課税制度を利用したほうがいいケース

「相続時精算課税制度」とは、2,500万円まで非課税で生前贈与ができる制度です。令和5年度税制改正によって、2024年1月以降は2,500万円とは別に、年間110万円の基礎控除が設けられます。

生前に相続税対策をしたい人にとってはお得な印象のある制度ですが、相続時には生前に贈与した財産が相続財産に加算され、相続税が課税されます。場合によっては、デメリットとなるため利用する際に注意が必要です。

本記事では、相続時精算課税制度の改正点の他、利用するメリットやデメリット、利用時の注意点をわかりやすく解説します。

目次

相続時精算課税制度とは贈与税が最大2,500万円まで非課税になる制度

相続時精算課税制度とは、2,500万円までの贈与が非課税とされる制度で、60歳以上の父母や祖父母が18歳以上(2022年3月31日以前の贈与は20歳以上)の子どもや孫に財産を贈与した場合に選択できます。一旦、累計2,500万円までの贈与であれば贈与税はかからず、贈与者が亡くなった時に過去に贈与した財産を相続財産に加算して相続税を計算します。

一部の人にはメリットがあるものの、全ての人にとってお得な節税対策とはいえないため注意が必要です。また、相続時精算課税制度を利用する際に、贈与財産が2,500万円を超えた場合は、超えた部分に対して一律20%の贈与税がかかります。

相続時精算課税制度を利用していても相続放棄は可能ですが、その場合であっても生前贈与を受けた財産については相続財産に足し戻して相続税を計算しなければならない点には注意してください。

2024年1月以降は年間110万円の基礎控除が追加される

相続時精算課税制度は、令和5年度税制改正によって、2024年1月1日以降に贈与された財産については年間110万円の基礎控除が創設されました。

今回の改正によって、年間110万円までの贈与財産は相続財産に加算する必要がなくなります。その点は、相続時精算課税制度を利用するメリットといえるでしょう。

相続時精算課税制度と暦年課税との違い

相続時精算課税制度と暦年課税はいずれも贈与税に関する課税制度ですが、贈与方法や適用要件、控除額などに違いがあります。

暦年課税とは、1月1日から12月31日までの1年間(暦年)の贈与額のうち、110万円を超えた額に累進税率を乗じて贈与税額を計算する課税方法です。毎年110万円以下ずつ贈与していけば、贈与税が非課税になるだけでなく、相続財産も減らせるため相続税対策としては有効でしょう。

ただし、死期を悟ったことによる駆け込み贈与を防ぐために、相続開始直前3年以内の暦年課税での贈与財産は相続財産に持ち戻さなくてはならないルールがあり、令和5年度税制改正によって、2024年1月1日以降は3年以内から7年以内に変更になりました。つまり、贈与は成立していても相続財産に含めて相続税を計算することになるため、利用時には注意が必要です。

なお、相続時精算課税制度と暦年課税の違いは以下の表を参考にしてください。

相続時精算課税制度と暦年課税との違い

| 相続時精算課税制度 | 暦年課税 | |

|---|---|---|

| 贈与する人 | 60歳以上の父母、祖父母 | 制限なし |

| 贈与を受ける人 | 18歳以上の子ども、孫 | 制限なし |

| 非課税枠 | 累計で2,500万円+年間110万円(※1) | 年間110万円 |

| 申告の有無 | 年間110万円以内なら不要 ※相続時精算課税制度を選択する最初の贈与を受けた年の申告書に、届出書の添付が必要 |

年間110万円以内なら不要 |

| 贈与者が死亡した際の相続税 | 年間110万円を超えて贈与した全ての贈与財産が課税される | 相続開始前7年以内の贈与は課税される(※2) |

| 贈与税の税率 | 2,500万円を超えた部分は一律20% | 年間110万円を超えた部分の金額に応じて累進課税される |

| 制限 | 一度選択すると途中で変更できない | 特になし |

※1 2024年1月1日以降の贈与分から対象

※2 2023年12月31日までは相続開始前3年以内の贈与が対象。2024年以降は段階的に7年以内に延長され、延長した4年間の持ち戻し額は、この期間に贈与した財産額から100万円を控除した残額

相続時精算課税制度の適用要件

相続時精算課税制度の適用要件

| 贈与者 | 贈与した年の1月1日時点で60歳以上の父母もしくは祖父母 |

|---|---|

| 受贈者(贈与を受ける人) | 贈与された年の1月1日時点で18歳以上の贈与者の直系卑属(子どもや孫) |

| 対象財産 | 贈与財産の種類に制限はない |

| 非課税限度額 |

基礎控除額:年間110万円 特別控除額:贈与者1人あたり累計2,500万円 ※超過分は一律20%の贈与税が発生 |

例えば、年間110万円の基礎控除を超える贈与額が1年目1,000万円、2年目1,000万円、3年目500万円のように、複数年で累計2,500万円を贈与した場合も、相続時精算課税制度によって贈与税は非課税となります。

ただし、初めて相続時精算課税制度の適用を受けたい贈与をした年の翌年の2月1日から3月15日までの間に届出・申告書を提出しなければ、2,500万円の控除の適用はできません。戸籍謄本や相続時精算課税選択届出書は最初の年の申告時にのみ提出する必要があります。

相続時精算課税制度を利用するメリット

- 2,500万円まで非課税になる

- 相続争いを防止できる

- 贈与税・相続税の実質的な負担がなくなることもある

- 値上がりが予想される資産の節税になる

相続時精算課税制度は相続税の負担が発生しない人(遺産の総額がそれほど大きくない人)が利用した場合に、その恩恵を最大限に受けることができます。

詳細は後述しますが、相続税には基礎控除があるからです。

2,500万円まで非課税になる

相続時精算課税制度のメリットは、2,500万円までの贈与が非課税になることです。

暦年課税では、年間110万円を超える贈与をした場合に贈与税が発生しますが、相続時精算課税制度を利用すれば、年間の贈与額にかかわらず、累計2,500万円までは非課税になります。

この制度では、1人の贈与者から最大2,500万円を非課税で受け取れることになっており、父母、両方から贈与を受ける場合は、最大で5,000万円が非課税となります。

非課税となる限度額を超過した部分は、一律20%の贈与税が発生するので注意しましょう。

また、2024年1月1日以降の贈与については、贈与財産から基礎控除110万円を差し引けます。国税庁の「令和5年度相続税及び贈与税の税制改正のあらまし(2023年6月)」の例を参考にすると、贈与額が3,300万円なら基礎控除110万円を差し引いた3,190万円が課税価格となります。このうち、2,500万円までは非課税となるため、残り690万円に20%の税率がかかり、贈与時の納付税額は138万円です。

相続争いを防止できる

土地や建物などの不動産は現金のように分割が難しいため、所有者が亡くなった後の相続で、相続人が取り分をめぐってトラブルとなることが珍しくありません。しかし、相続時精算課税制度を利用すると、財産所有者が生前に「誰にどの財産を引き継がせるのか」を決定でき、相続発生後にトラブルが生じる可能性を低くできることもメリットといえるでしょう。

ただし、生前贈与した不動産は、相続発生後に現物の分割はされなかったとしても、特別受益になります。

特別受益とは、遺言や生前贈与によって、被相続人から特別の利益(贈与等の利益)を受けることをいいます。

こうした特別受益がある場合、相続発生時に他の相続人との間で、特別受益分を清算して、各相続人の相続分を決める事態となる可能性があります。

贈与税・相続税の実質的な負担がなくなることもある

相続税がかからない範囲の財産額の場合、贈与税と相続税の実質的な負担が0円になるというメリットがあります。

相続税は遺産総額が、基礎控除額(3,000万円+(600万円×法定相続人の数))以下の場合、相続税は非課税となります。

そのため生前贈与分を含めた遺産総額が、相続税の基礎控除額の範囲内に収まれば、贈与税・相続税ともに納税義務が発生しません。

値上がりが予想される資産の節税になる

相続時精算課税制度を利用した贈与財産は、生前贈与を行った時点での評価額が相続財産に加算されます。

そのため、不動産や上場株式など、将来値上がりが予想される資産を持っている場合は、相続時精算課税制度を利用して早めにこれらの財産を受け継いでおけば節税効果があります。

例えば、現在は3,000万円の価値の株式であっても、自分が亡くなる数年後には5,000万円となる見込みがある、というような場合です。

現時点での相続税評価額(3,000万円)で贈与を行なった場合でも、累計2,500万円を超えるため、超えた部分に対して贈与税は発生しますが、将来相続が発生した時の相続財産の評価額は5,000万円ではなく3,000万円にできます。相続税の節税において大きな効果を発揮するでしょう。

ただし、贈与した財産からどの程度の収益が見込めるのか、財産そのものにどの程度の値上がりが見込めるのかといったことは憶測の域を出ないため、不確定要素が多くなることに注意しておきましょう。

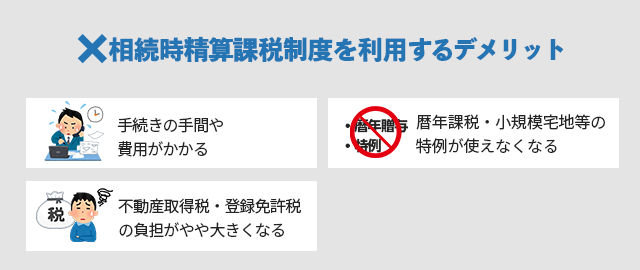

相続時精算課税制度を利用するデメリット

- 手続きの手間や費用がかかる

- 暦年課税・小規模宅地等の特例が使えなくなる

- 不動産取得税・登録免許税の負担がやや大きくなる

手続きの手間や費用がかかる

相続時精算課税制度を利用せず、そのまま相続した場合、税金の手続きは相続税申告の1回だけとなります。一方、相続時精算課税制度を利用して生前贈与を行った場合、110万円以上の贈与を行うたびに贈与税申告が必要となります。

また、相続発生時も相続税の申告が必要となるため、手続き面での負担が大きくなることはデメリットといえるでしょう。ほかにも、税理士に一連の申告手続きを依頼する場合、代行報酬もその都度発生し、手間や費用がかかります。

暦年課税や小規模宅地等の特例が使えなくなる

相続時精算課税制度を利用した場合、暦年課税や小規模宅地等の特例を使えなくなることがデメリットとして挙げられます。

暦年課税は、上述のとおり1月1日から12月31日までの1年間(暦年)の贈与額が110万円を超えた額に累進税率を乗じて税額を計算する贈与方法のことです。一方、小規模宅地等の特例は、相続財産の中に居住用の宅地や、貸している不動産がある場合などに、その宅地の相続税評価額を最大80%(貸している場合は50%)減額できる制度のことです。

資産価値の大きい宅地などを所有している人の場合は、小規模宅地等の特例を使うことで相続税の大幅な節税効果が見込めます。しかしながら、小規模宅地等の特例は相続や遺贈によって取得した宅地等に適用されるものであり、生前に贈与された財産には適用できません。

そのため、節税対策にどの制度を選択するのかは、相続財産の価値や金額に合わせて慎重に判断する必要があります。

なお、相続時精算課税制度を利用した人以外からの贈与であれば、通常通り暦年課税で申告手続きを行うことになります。例えば、父から子どもへの贈与は相続時精算課税制度を利用し、母から子どもへの贈与は暦年課税で行うなど、贈与者によって使い分けることができます。

不動産取得税と登録免許税の負担がやや大きくなる

相続時精算課税制度のデメリットには、贈与する財産が不動産である場合に、相続時に比べて不動産取得税と登録免許税の負担が大きくなることも挙げられます。以下の表のように、登録免許税と不動産取得税ともに、相続時のほうが税率は低いことが分かります。

| 贈与 | 相続 | |

|---|---|---|

| 登録免許税 | 2% | 0.4% |

| 不動産取得税 | 3% | なし |

相続時精算課税制度を利用すると良いケース

相続時精算課税制度にはメリットとデメリットがあり、誰が利用してもメリットを感じられるというわけではありません。相続時精算課税制度を利用すると良いのは、以下のようなケースです。

贈与+相続する財産額が基礎控除内に収まる場合

遺産総額が相続税の基礎控除額(3,000万円+(600万円×法定相続人の数))内であれば、贈与税も相続税も発生しません。そのため、遺産総額が基礎控除内に収まる、かつ生前に贈与しておきたい財産がある場合は、相続時精算課税制度を利用すると有効でしょう。

収益不動産を贈与して相続財産を減らす場合

アパートなどの収益を生む不動産は、賃料が財産に加算されていきます。財産が増えるということは、将来的な相続税の負担も増えるということです。そこで相続時精算課税制度を利用すれば、贈与された時点から賃料は受贈者の財産となるため、相続財産の増加を抑えることができます。

将来値上がりが期待できる財産を保有している場合

相続時精算課税制度を利用すれば、相続が発生した際に、贈与された時点の評価額が適用されます。

そのため、贈与時の評価額が1,000万円だったものが、相続時に2,000万円に値上がりしていたとしても、1,000万円の評価額となるため、節税効果が見込めます。

相続時精算課税制度を利用しないほうが良いケース

相続時精算課税制度を利用しないほうが良いケースもあります。具体的には、以下2つのようなケースです。

財産が多い場合

財産が多い場合に相続時精算課税制度を使うと、暦年課税が利用できなかったり、土地を相続する際に小規模宅地等の特例が使えなかったりするなどのデメリットがあります。

財産が多い場合は、節税ではなく、税金の納付を先延ばしている状況であることに注意が必要です。

評価額が下がることが予想される資産を贈与する場合

建物や車など、評価額が下がることが予想されている資産を贈与する場合は、相続時精算課税制度を使うと贈与時の高い評価額で相続財産に加算され、多く税金を納付することになります。節税になると思って利用しても、結果的に税金の負担が重くなることがあるので注意してください。

相続時精算課税制度の申告手続きと必要書類

相続時精算課税制度を利用する際は、期限内に贈与税の申告手続きとして、贈与を受ける人(受贈者)の住所地を管轄する税務署に書類を提出する必要があります。

申告期間は、贈与を受けた翌年の2月1日から3月15日までです。期限を過ぎた場合は、相続時精算課税制度の適用を受けられないため注意してください。また、申告に必要な書類とその入手先は以下の表のとおりです。

| 提出書類 | 入手場所 |

|---|---|

| 贈与税の申告書(第1表、第2表) | 税務署または国税庁のWebサイト「贈与税の申告」 (該当する年の様式一覧→「申告書第1表、第2表」と「相続時精算課税選択届出書」) |

| 相続時精算課税選択届出書 | |

| 受贈者や特定贈与者(相続時精算課税が適用された贈与者)の戸籍の謄本または抄本その他の書類で、次の内容を証する書類 ①受贈者の氏名、生年月日 ②受贈者が特定贈与者の推定相続人または孫であること |

本籍地のある市町村役場(郵送可) |

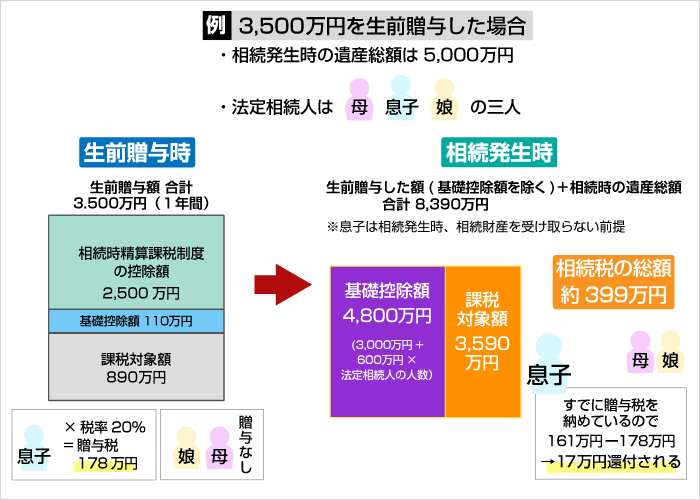

贈与者が亡くなった場合の相続税の計算方法

相続時精算課税制度を利用した場合、その贈与者が亡くなった時に、相続時精算課税制度を利用して贈与された財産の金額を相続財産に加算し、相続税の計算を行います。

その結果、相続した財産の総額が相続税の基礎控除額以下であれば、相続税の申告は必要ありません。

また、生前贈与時に贈与税を納めているかどうかも、相続税の計算に関係します。贈与税を納めていない場合は特に気にする必要はありません。

一方で、贈与税を納めている場合、贈与税額が相続税額よりも大きければ、過払いとなり贈与税の一部が還付されます。反対に贈与税額が相続税額よりも小さい場合は不足分を納税しなければなりません。

上記の図の例では、相続時精算課税制度適用が息子だとして、息子の相続税額は161万円となります。贈与時に178万円を納付しているため、17万円が還付されることになります。

贈与税と相続税に迷った時は専門家に相談しよう!

相続時精算課税制度を利用したほうが節税効果が高いケースや、節税にはならずとも相続トラブルを回避できるといったケースがある一方、相続税対策として逆効果になる可能性もあります。

相続や贈与に関する制度は複雑なため、疑問や不安が出てきた場合は、迷わず専門家に相談することをおすすめします。

専門家に相談すれば、贈与と相続の両面から節税できる方法を教えてもらえます。税理士をはじめとする専門家であれば、面倒な手続きや書類の準備なども任せられ、ミスを防ぐことにもつながるでしょう。

また、専門家に依頼すると、贈与や相続のトラブルを避けられるかもしれません。贈与や相続でのトラブルを抱えている場合は、弁護士に相談するとよいでしょう。

なお、専門家によっては初回の無料相談を行っているため、無料相談で「依頼した場合にどのくらい節税できるか」「依頼費用はいくらか」を確認し、実際に依頼するかどうかを決めることもできます。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しております。初めて相続税の申告を行う方もお気軽にご相談ください。