遺産相続をする場合、相続税がかかることがありますが、「自分たちの家庭でそもそも相続税がかかるのか」、「かかるとしても具体的にいくらになるのかがわからない」、という方が多いでしょう。

そこで今回は、相続税の計算方法をわかりやすく解説します。

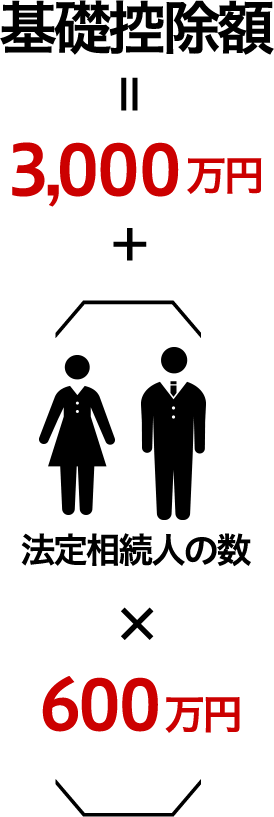

相続税がかかるのは基礎控除を超える分だけ!

相続税は、すべてのケースでかかるわけではありません。

相続税には基礎控除があるので、それを超える分にのみ課税が行われます。

相続税の基礎控除は、以下のとおりです。

「3000万円+法定相続人の人数×600万円」遺産総額がこの範囲内におさまっていれば、そもそも相続税は発生しません。

相続税の税率は?

遺産総額が基礎控除を超える場合、その超過部分について相続税が課税されます。

このとき、どのくらいの税率になるかが問題ですが、相続税の税率は、以下の通りとなっています。

相続税の速算表(平成27年1月1日以降の相続のケース)

| 法定相続分に対応する取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

相続税計算のポイントは、先に法定相続分で計算すること!

相続税を計算する場合、まずは法定相続人の法定相続分に応じて相続税を割り付けて計算し、相続税の総額を算出する必要があります。

わかりやすいように、具体例を見てみましょう。

課税対象の遺産の額が4000万円あり、配偶者と子ども2人が相続人となるケースがあるとします。

この場合、配偶者の法定相続分は2分の1、子どもたちそれぞれの法定相続分は4分の1ずつです。

そこで、配偶者の法定相続分が2000万円、子どもたちの法定相続分がそれぞれ1000万円ずつとなります。

| 配偶者: 2000万円(1/2) |

長男: 1000万円(1/4) |

次男: 1000万円(1/4) |

|

|

|

これをもとに相続税を計算するので、配偶者の分は2000万円×15%-50万円=250万円、子どもたちの分はそれぞれ1000万円×10%=100万円となります。

| 配偶者:2,000万×15%-50万=250万円 |

|

| 長男: 1,000万円×10%-50万円 =100万円 |

次男: 1,000万円×10%-50万円 =100万円 |

|

|

そこで、このケースで課税される相続税の合計は、250万円+100万円×2人=450万円となります。

具体的な相続分に割り付けて計算

相続税の総額の計算ができたら、今度は具体的な相続分に応じて相続税を割り付け計算します。

たとえば先の例で、遺産分割協議により、配偶者が3000万円、子どもたちがそれぞれ500万円ずつ遺産相続することに決まったとしましょう。

すると、配偶者が負担すべき相続税額は、450万円÷4000万円×3000万円=337万5000です。

子どもたちそれぞれが負担すべき相続税額は、450万円÷4000万円×500万円=56万2500円となります。

| 配偶者:450万÷4000万円×3000万円=337万5000 |

|

| 長男: 450万円÷4000万円×500万円 =56万2500円 |

次男: 450万円÷4000万円×500万円 =56万2500円 |

|

|

ただ、配偶者には配偶者控除が認められて、1億6000万円までの相続分に対しては課税が免除されるので、配偶者は相続税支払いの必要がありません。

そこで、結果として、本件では子どもたちそれぞれが56万2500円ずつの相続税の支払いをすることになります。

このように、相続税の計算方法は複雑でわかりにくいところもあります。わからない場合には、専門家に相談してみると良いでしょう。

相続税の関連情報