最新の税制改正情報はこちら

税制は毎年改正されますが、今年3月に税制改正される内容は2018年12月14日に「税制改正大綱」として閣議決定されたものが、国会の審議を経て成立することになります。

つまり、今年3月を待たずとも財務省のホームページで公表されている「税制改正大綱」を見れば、今年の改正の内容が分かるのです。

ただ、税制改正大綱は124ページに渡る専門的な文書ですので、このうち「相続」に関連する部分だけを抜粋して、専門家でなくても理解できるように、どこよりも早く・正確に・わかりやすく解説していきたいと思います。

[参考:財務省ホームページ「平成31年度 税制改正の大綱」

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html]

相続税・贈与税関連

相続税・贈与税に関する2019年の改正の趣旨・方向性は、

・高齢化の進展に伴い、いわゆる「老老介護」が課題となる中で、死亡を待たずに財産を移転する「贈与」を促進し、経済の活性化を図る

・一方、贈与の促進によりお金持ちの家族とそうでない家族という格差が、世代を渡って固定化してしまわないように、公平な課税を図る

まとめると、このような方針に基づいた改正ということになっています。さっそく具体的な改正内容を見ていきましょう。

教育資金の一括贈与非課税措置の見直し

1年間で110万円未満の贈与については、贈る側と受け取る側の関係性や、その目的を問わず、贈与税は一切かかりませんが、これを超えると贈与税の申告と納税をしなければなりません。

その例外として、「30歳未満の子または孫に対して教育のための資金をまとめて贈与する場合」は最大1500万円まで贈与税が非課税とされる、「教育資金の一括贈与非課税」という制度があります。

つまり、すでに自立して自分で十分に稼げる人に対して、これ以上、両親や祖父母からの援助は必要ないでしょう、という内容の改正です。

具体的には、教育資金の贈与を受け取る人の前年の合計所得金額が1000万円を超える場合は、この非課税措置が受けられなくなります。

言い換えると、去年一年間でお給料や株式売買などで約1000万円以上稼いだ人が、両親や祖父母から教育資金の贈与をうけたとしても、非課税にはならず、通常どおり贈与税を納めなければならない、ということです。

この改正は2019年4月1日以降に行われる贈与について適用されます。

また、教育資金に含まれる範囲から、スポーツ・文化芸術活動の指導に係る支払い等が除外されたり、教育資金の内容面でも一部、不利になる改正が実施されます。

結婚・子育て資金の一括贈与非課税措置の見直し

贈与税の申告と納税の例外として、1-1に記載した教育資金の一括贈与非課税措置のほかにも、

「20歳以上50歳未満の子または孫に対して結婚・子育てのための資金をまとめて贈与する場合」は最大1000万円まで贈与税が非課税とされる、「結婚・子育て資金の一括非課税措置」という制度があります。

つまり、自分で十分に稼げる人に対して、これ以上、両親や祖父母からの援助は必要ないでしょう、という内容の改正です。

具体的には、結婚・子育て資金の贈与を受け取る人の前年の合計所得金額が1000万円を超える場合は、この非課税制度が受けられなくなります。

言い換えると、去年一年間でお給料や株式売買などで約1000万円以上稼いだ人が、両親や祖父母から結婚・子育て資金の贈与をうけたとしても、非課税にはならず、通常どおり贈与税を納めなければならない、ということです。

この改正は2019年4月1日以降に行われる贈与について適用されます。

配偶者居住権等の評価方法

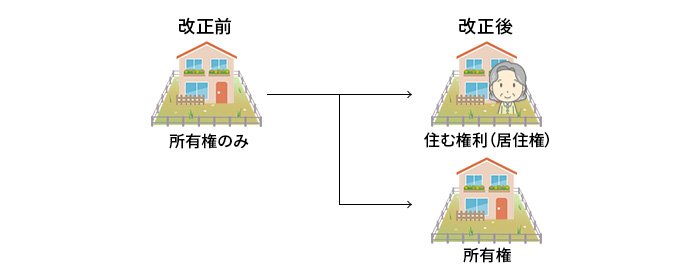

2019年の民法改正において新たに「配偶者居住権」というものが新設されることになりました。

亡くなった方と同居していた配偶者が、遺産分割を終えた後もその自宅に住み続けられるよう配慮するために新しくできた権利の名称です。

貸し借りしている場合を除くと、自宅=つまり土地・建物は、誰が所有しているか?という所有権の保有者だけが、これまでは重要でした。共有名義など、所有権を2人以上で保有している場合もありますが、あくまで所有権を分けて持っているだけに過ぎません。

これでは相続が起こった際に、亡くなった方の配偶者が自宅に住み続けることが難しくなったり、住み続けられたとしても預金など他の財産が十分に相続できないという問題点がありました。

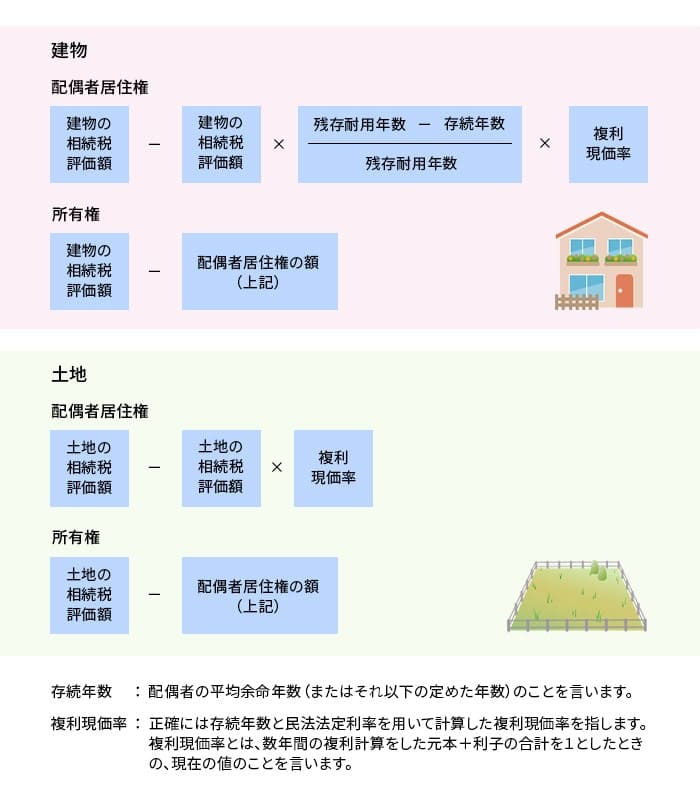

これを解決するために、自宅の権利を所有権と配偶者居住権の2つに分けることができるように民法が改正されたのですが、そうなると相続税において配偶者居住権の金額をいくらで評価するか?という問題が起こるため、その計算方法が定められています。

特別寄与料に係る課税について

2019年の民法改正において新たに「特別寄与料制度」というものが新設されることになりました。

亡くなった方の長男の嫁など法律上の相続人に該当しない方が、無償で介護などの手伝いをしていた場合、その長男の嫁が相続人に対して介護の対価としての金銭を請求できるという制度です。

この制度により特別寄与料(介護の対価等)をもらう人を特別寄与者(上の例では長男の嫁)と言います。制度の新設により、特別寄与者にかかる相続税の計算のルールが定められました。

特別寄与者は、特別寄与料を「遺贈」されたものとみなして、相続税が課されることになります。

遺贈とは、遺言によって相続人以外の者に財産を相続させることを言います。つまり、このケースでは遺言がなくても、遺言があったものみなして、これまでどおりその遺言があった場合の相続税の計算と同様の計算をすることになります。

そのため、特別寄与者も相続税の申告を行わなければなりません。

個人事業者の事業用資産に係る相続税・贈与税の納税猶予制度の創設

事業承継の後継者である相続人が、その事業に係る土地・建物その他の事業用資産を相続した場合で一定の要件を満たす時は、

納付すべき相続税額のうちその事業用資産に対応する部分の相続税については納税を先延ばしすることができる

という制度が新設されます。

相続税という金銭的負担を先延ばしにすることで、事業承継を促進しようとする目的で創設されました。

先延ばしされた相続税は、そのまま納税が免除される場合と、後日納付する場合とに分かれます。

簡潔に言うと、相続人がそのまま死亡した場合、事業を破産した場合、5年以上経過後に次の後継者に贈与した場合については納税が免除されます。一方、事業を廃止した場合や事業用資産を譲渡した場合には、そのタイミングで利子税とともに相続税を納付しなければなりません。

適用のための主要な要件は次のとおりです。

- 2019年1月1日から2028年12月31日までの間に相続等により特定事業用資産を取得していること

- 相続人が承継計画に記載された後継者であって、中小企業における経営の承認の円滑化に関する法律の規定による認定を受けた相続人であること

- 事業を継続していくこと

- 担保を提供すること

その他にも細かな書類の要件があったり、特定事業用宅地等に係る小規模宅地等の特例が受けれないなど注意点もあります。

なお、同様の趣旨の、贈与税の納税猶予制度も創設されています。

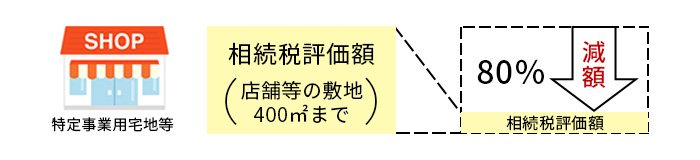

特定事業用宅地等に係る小規模宅地等についての特例

以前より「特定事業用宅地に係る小規模宅地等の特例」の適用により、最大400㎡部分まで相続税の課税価額を80%減額することができましたが、2019年4月1日以降においては「相続開始前3年以内に事業用途となった宅地等は除外する」という要件が追加されました。

租税回避目的での制度利用に制限をかけるためのもので、増税の改正となります。

改正にあたり、2019年4月1日より前に事業用途にしているものは除外されないこととされています。

相続税の未成年者控除の対象となる相続人の年齢の引き下げ

相続税の未成年者控除の対象となる相続人の年齢が、20歳未満から18歳未満へと引き下げられます。

適用開始は少し先で、2022年4月1日以降の贈与・相続について実施されることが決まっています。

未成年者控除とは、相続税の申告が発生した時点で、相続を受ける人の中に未成年がいた場合に、その人が負担する税額を少なくしましょうという優遇措置です。

今回の改正は、民法で定める成人年齢が20歳から18歳に引き下げられることをうけたもので、優遇措置を受けられる人の対象範囲が18歳未満へと狭くなっていますので、増税か減税かで言うと、増税となる改正と言えます。

受贈者の年齢要件の引き下げ

次の制度における受贈者の年齢要件が20歳以上から18歳以上へと引き下げられます。

適用開始は2022年4月1日以降の贈与について実施されますが、1-7と違って、有利な規定の適用範囲が広がりますので、こちらは減税となる改正と言えます。

相続時精算課税制度

相続時精算課税制度は、60歳以上の父母または祖父母から20歳以上の子や孫に対して、累計2500万円までの贈与を一旦税金をかけずにおき、相続時にその分の税金をまとめて計算するという制度です。

相続時精算課税制度自体はとても便利な制度ですが、デメリットもあるため、利用する際はよく調べてから実施するようにしましょう。

直系尊属からの贈与の特例税率

2015年以降、贈与税にかかる税率は当事者2人の関係性により2種類の税率表に基づいて計算されるようになりました。

下記の表のとおり、20歳以上の子や孫が、父母または祖父母から贈与を受けた場合はその他の場合よりも税率が優遇されるように変更されています。(右の表)

住民票の写しの添付が不要になった書類

次に掲げる書類については、これまで添付書類として住民票の写しが必要でしたが、今後は添付しなくてもいいことになりました。

・相続時精算課税制度選択届出書(2020年1月1日以後の贈与につき)

・障害者非課税信託申告書

固定資産税関連

固定資産税・都市計画税・不動産取得税・事業所税については今回の改正で様々な減税措置が新設・延長等されましたが、福島復興や地域の福利増進など特定の事業をしている方に限られているものがほとんどで、一般の方が関係しそうな改正については、次のものを見ておけば十分でしょう。

サ高住(サービス付き高齢者向け賃貸住宅)に係る固定資産税の減額措置の延長

新築のサービス付き高齢者向け賃貸住宅に係る固定資産税の減額措置が、2年延長されます。

これは2015年4月1日から2019年3月31日までに新築された一定のサービス付き高齢者向け賃貸住宅について、固定資産税が3分の1等に減額される制度で、この優遇措置が延長されることになりました。

登記関連

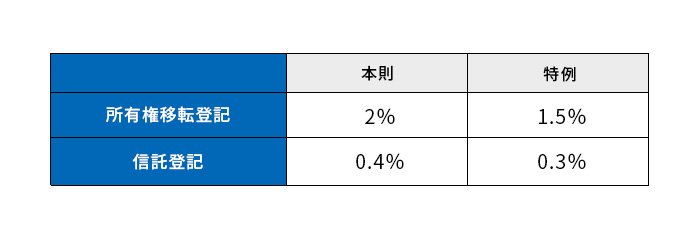

土地の売買による移転登記にかかる登録免許税の軽減措置の延長

以前より土地の流動化による有効利用の促進を図るため、土地の所有権移転登記及び信託登記にかかる登録免許税は、下図の特例措置のとおり減額されていました。

2019年3月31日までの期限があったのですが、今回の改正によりさらに2年間、2021年3月31日までこの特例措置が延長することになりました。

土地の相続登記にかかる登録免許税の免税措置の継続

今回の税制改正大綱の内容ではないですが、2018年度の登録免許税にかかる重要な税制改正の内容のおさらいとして解説します。

所有者が判明しない土地が全国で増加していることを背景として、そのような土地を減らして有効利用を促進できるように次のような登録免許税の免税措置が用意されています。

なおこの措置の期限は2021年3月31日までとなっています。

まとめ

2019年3月から実施される上記税制改正のうち、ご自身に関わりそうな部分だけでも確認しておき、法律に即した有利な節税対策を行なうことで、ご自身またはご家族の財産を守ることができるでしょう。

特に、事業承継や教育資金等の贈与に関わる方は今回の改正に目を通しておいて損はないはずです。

ただし、実際の相続や贈与に際しては専門家に直接相談してから実施することをお薦めします。

相続税の関連情報