「自分の遺産のうちのいくらかは、孫に直接渡したい」と考えている方もひょっとしたら多いかもしれません。

遺族として子供と孫がいる場合には、子供がすべての遺産を相続することになるのが原則ですので、孫に財産を直接渡したい場合には対策が必要となります。

この記事では、孫に対して遺産を相続させる具体的な方法について解説します。

目次

孫に遺産相続させる5つの方法

孫に財産を相続させる具体的な方法としては、次の5つの方法が考えられます。

- ①代襲相続

- ②遺言書で相続人に指定する

- ③養子縁組の活用

- ④贈与で財産を渡す

- ⑤生命保険の保険受取人に指定しておく

以下、順番にくわしく見ていきましょう。

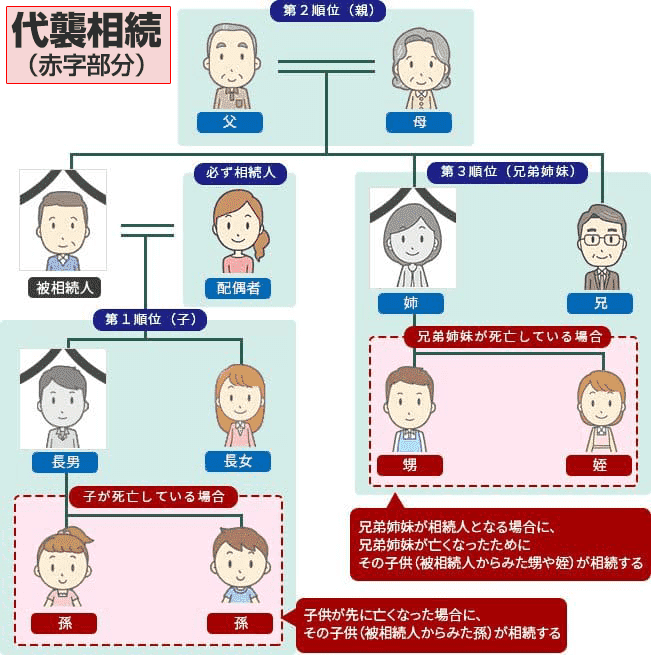

①代襲相続

相続が発生した時点で、亡くなった人(被相続人)の子が亡くなっており、孫がいるという場合には、代襲相続という形で孫に相続権が生じます。

代襲相続とは、ごく簡単にいうと「孫が子に代わって遺産を相続する」ということで、相続発生時に子がすでに亡くなっていることが条件となります。

この場合、孫は子の相続分をそのまま相続しますから、特に遺言書などを残さなかったような場合にも孫は法律上定められた割合(法定相続分)を相続できます。

法定相続人というと、「法で定められた相続人」ということで民法に予め定められた相続人ということになります。

一方で代襲相続は「代わりに継ぐ相続人」ということで、法定相続で相続権を失った人が出た場合に、その人の代わりに相続する人をいいます。

まず、被相続人(遺産を渡す人)の配偶者(夫や妻)については必ず相続人になると定められています。

配偶者だけは下位に行っても第一に相続されるということは注意しておきましょう。

では、相続する順位について見ていきましょう。

第一に優先されるのは子と配偶者です。

これは民法に定められた相続人なので、法定相続人です。

しかし、子供が亡くなってしまったなどの理由で継げない場合には、孫などの直系卑属に移ります。

ここで、直系卑属とは、子供の子供(孫)、その子供(ひ孫)…などどんどん下がっていく相続人です。

この場合の代わりに相続する人(直系卑属)が代襲相続人となります。

第二に、直系卑属(孫など)がいない場合です。

この場合は直系尊属と配偶者が法定相続人となります。

ここで、直系尊属というのは被相続人の父や母、祖父や祖母のことをいいます。

先ほどの「卑属」はより下の人間でしたが、「尊属」というのはより高い人間になります。

第三に、兄弟姉妹と配偶者です。

これが法定相続人になります。

一方で、亡くなってしまった場合などはやはり代襲相続となります。

つまり、その兄弟姉妹の子供、すなわち甥や姪が代襲相続人となるのです。

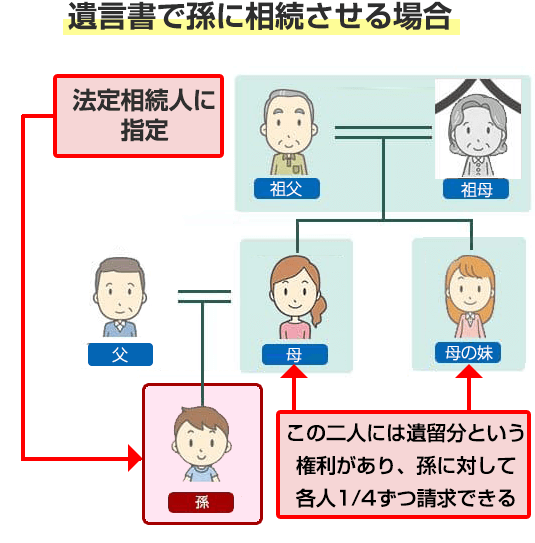

②遺言書で相続人に指定する

相続が発生した時点で子と孫の両方がいる場合には、孫の法定相続分はありません。

一方で、遺言書がある場合には、法律のルールにかかわらず「誰にどれだけの相続を相続させるか」を自由に定めることができます。

日本では自分の財産は自分の自由に処分できるというのが大原則ですから、自分の死後の財産の処分方法についても、遺言を使えば自分で自由に決められる仕組みになっているわけですね。

孫に相続分を認めたい場合には、遺言書によって孫を相続人に指定する方法が考えられます。

遺留分の問題

ただし、遺言書を使って遺産分割の方法を決める場合には、被相続人とごく近しい遺族にだけ認められる「遺留分」という権利を侵害しないように注意が必要です。

遺留分とは、簡単にいうと「最低限これだけの遺産を受け取る権利は、遺言書によっても侵されない」という権利のことです。

例えば、遺言書で「愛人にすべての遺産を相続させる」という内容を残したとしても、遺族による遺留分の主張がある場合には、その遺言は実現しない可能性があります。

具体的には配偶者や子が遺留分請求者となる場合には遺産総額の2分の1、父母だけが遺留分請求者となる場合には、遺産総額の3分の1にあたる部分を遺留分として請求することが可能になります。

なお、遺留分が認められるのは、被相続人の配偶者や子(直系卑属)、父母(直系尊属)です。

遺言書を残す形式について

上で見たように、遺言書には非常に強い効力が認められています。

そのため、有効な遺言書を作成するためには、法律上のルールに厳密に従う必要があります。

もし、被相続人が残した遺言書が法律上の要件を満たしていない場合には、その遺言書の一部または全部が無効となってしまう可能性があります。

現在認められている遺言書の形式は次の3種類です。

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

自分で遺言書を作成して自分で保管しておくという場合には1つ目の自筆証書遺言を選択しますが、紛失や内容不備が心配な方は2つ目の公正証書遺言を選択するのが良いでしょう。

公正証書遺言は、公証人(公証役場に勤める法律実務の専門家です)と相談しながら遺言書を残す方法です。

公正証書遺言の場合書式上の要件を満たさない遺言書となってしまう可能性が基本的にない点と、死後に遺言書が誰にも発見されないリスクを避けることができるという点でメリットがあります。

3つ目の秘密証書遺言は、遺言書の内容については誰にも知られない状態で、「遺言書が存在していること」だけを公的機関によって証明してもらう方法ですが、現在は利用されるケースは少なくなっています。

遺言執行者を指定しておく

遺言書には、遺言の内容を実現するための事務手続きを代行してくれる「遺言執行者」を定めておくことができます。

遺言執行者は相続人となる遺族に対して遺言の開示を行ったり、遺言書で定めた内容に従って財産の名義変更などの手続きを進めたりする役割を持った人です。

遺言執行者は親族の1人を指定するようなかたちでも問題ありませんが、法律の実務知識がある人であるほうが望ましいため、弁護士や司法書士といった専門家に依頼することが多いです。

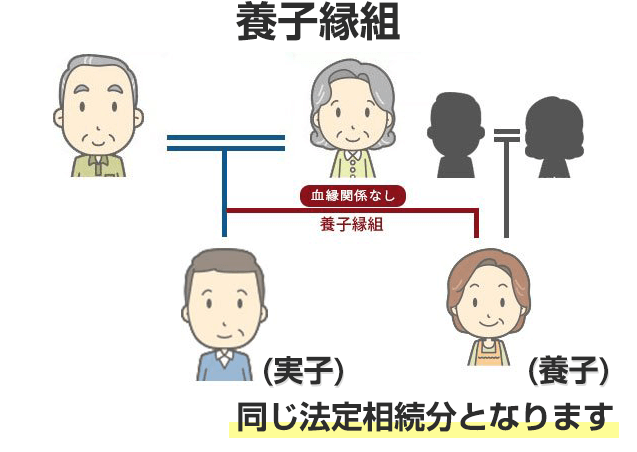

③養子縁組の活用

孫を養子とすることも、孫に直接的に遺産を相続させるためによく利用される補法です。

孫を養子とした場合には、法律上、子と孫はまったく同じ法定相続分を得ることになります。

ただし、次の項目で見るように相続税が発生する可能性がある場合には、養子縁組には注意が必要です。

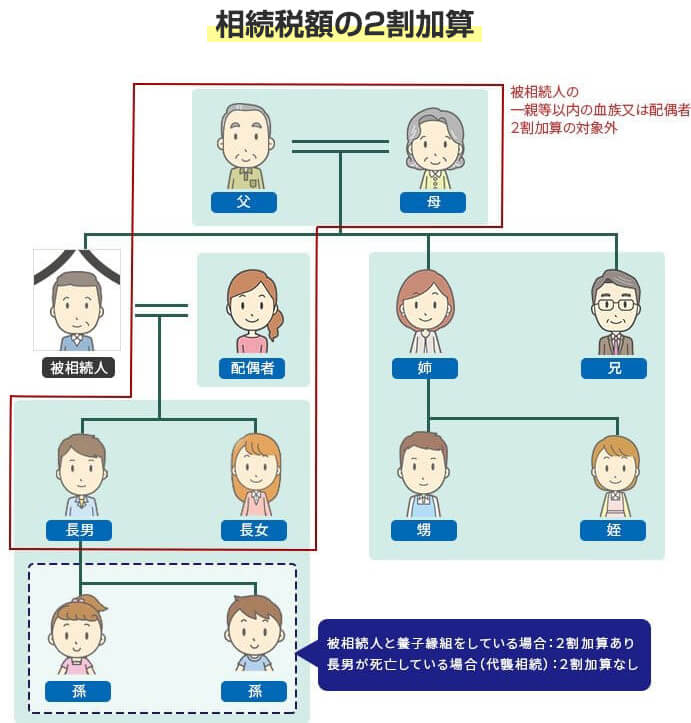

相続税額の負担額の変化

相続税には「基礎控除」という制度がありますので、法定相続人の人数は多ければ多いほど相続税の負担は小さくなります。

具体的には、基礎控除の計算式は「3000万円+600万円×法定相続人数」で計算を行います。

孫を養子にした場合、法定相続人が1人増えることになりますから、非課税となる遺産の金額も600万円だけ増えることになります。

一方で、相続税には「2割加算」という制度もあります。

これは「配偶者、子供、親以外の人が遺産の相続をした場合には、その人が負担する相続税は2割増しとなる」という制度です。

孫を養子にした場合には孫が負担する相続税は2割増加することになりますので注意しておかなくてはなりません。

ただし、これにも例外があり、上の①でみた代襲相続のケースでは相続税の2割加算はないので注意が必要です。

養子縁組を行う方法

孫を養子にする際の手続きをおおまかに見ると以下のようになります。

市町村役場に「養子縁組届」という書類がありますので、その書類を養親となる人の本籍地か、住所地の市町村役場に提出しましょう。

養子縁組届を提出する際には、養親と養子の戸籍謄本や印鑑が必要になります。

まったくの他人の未成年の人を養子とする場合には家庭裁判所の縁組許可書が必要になりますが、血のつながった孫を養子とする場合には必要ありません。

④贈与で財産を渡す

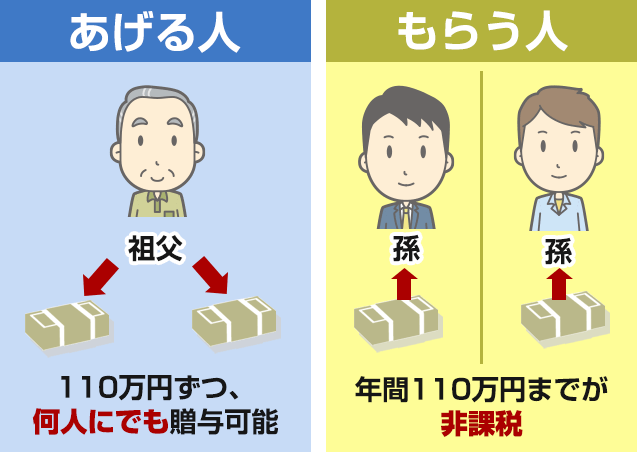

相続が発生する前(つまり被相続人がまだ生きている間)に、孫に対して財産を渡しておくことも選択肢として考えられます。

生前贈与の場合、年間の贈与額が110万円以内であれば非課税となりますから、早いうちから生前贈与によって孫に財産を渡しておくことは相続税対策としても有効です。

例えば、被相続人が亡くなる20年前から、3人の孫に対して年間110万円の贈与を継続的に行った場合、6600万円を非課税で孫に分配することが可能になります(110万円×3人×20年間=6600万円)

なお、お金を渡すとはいっても、生活費が足りないのでお金を渡したというような場合の贈与には、そもそも贈与税はかかりません。

この場合には贈与税の非課税枠などを検討するまでもなく、渡したお金すべてに税金がかからないことになります。

教育資金については後の項目でくわしく見ますが、最低限の教育費として必要なお金を渡す場合には贈与税は発生しないことに注意を要します。

生前贈与を利用する場合の注意点

銀行振り込みなどの形で生前贈与を行う場合には、その贈与が「名義預金」とみなされないように注意が必要です。

名義預金とは、簡単にいうと「名義上は孫になっているけれども、実質上は贈与をした人のお金」とみなされるお金のことです。

贈与したお金が名義預金とみなされた場合、その名義預金は遺産に含めるべきものとして相続税が課せられてしまいます。

名義預金とみなされないようにするためには、贈与契約書を作成することや、口座開設を孫本人にさせる、通帳やカードの保管を自分でさせるなどの対策が必要になります。

教育資金を非課税贈与する

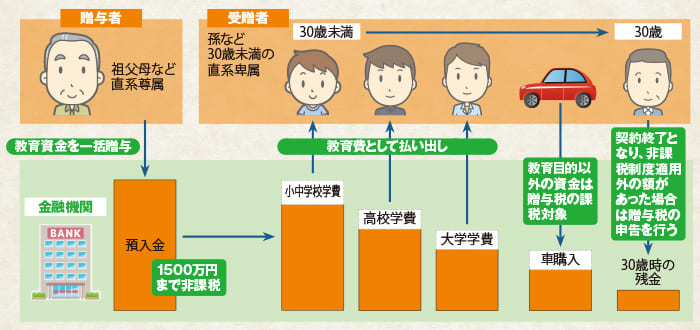

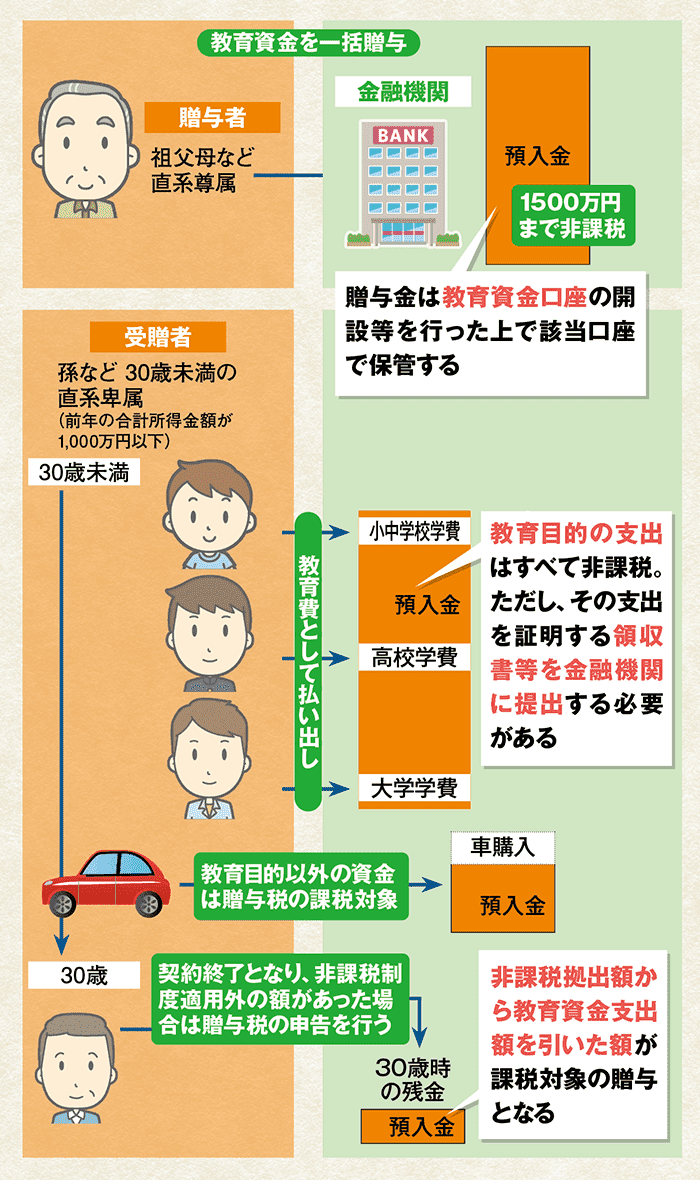

平成25年4月以降、教育資金として孫に対して生前贈与を行う場合には、「孫への教育資金の非課税贈与」という特例が新設されています。

これは、具体的には「30歳未満の子供または孫への教育資金の贈与は、1500万円までであれば贈与税は課さない」というルールです。

|

||

|

贈与金は教育資金口座の開設等を行った上で該当口座で保管する |

教育目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から教育資金支出額を引いた額が課税対象の贈与となる |

孫に渡す教育資金というと、大学や専門学校の授業料や、留学のための費用がイメージされますが、必ずしもこれらには限りません。

学習塾や習い事の教室、自動車教習所などに払う費用についてもここでいう教育費用に含めることが可能です。

なお、必要になったつど渡す形での教育資金の贈与は、そもそも贈与税は非課税となります。

この特例を使うメリットは「教育資金として、まとまったお金を贈与する場合」にあります。

例えば、大学の入学後に毎年授業料を負担するというかたちでの贈与の場合には贈与税はそもそもかからないのですが、生まれたばかりの孫に対して、「将来のために1000万円まとめて渡す」というような場合には贈与税がかかることになります。

そして、この後者の1000万円の場合には、「孫への教育資金の非課税贈与」を使うことで非課税としてもらえるというわけですね。

ただし、「孫への教育資金の非課税贈与」を使うためには、このお金を管理するための専用の銀行口座を作るほか、領収書なども金融機関に提出するといった義務があります。

また、30歳になるまでに使い切れなかったお金がある場合には、その余った分については贈与税が課税されることになります。

特例を利用して教育資金を渡す場合には、計画的に資金を使っていくことが必要になりますので注意してください。

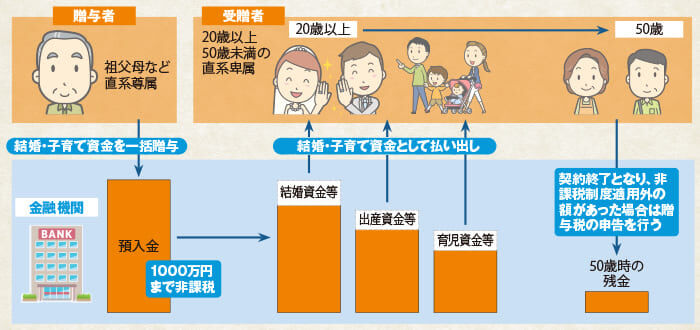

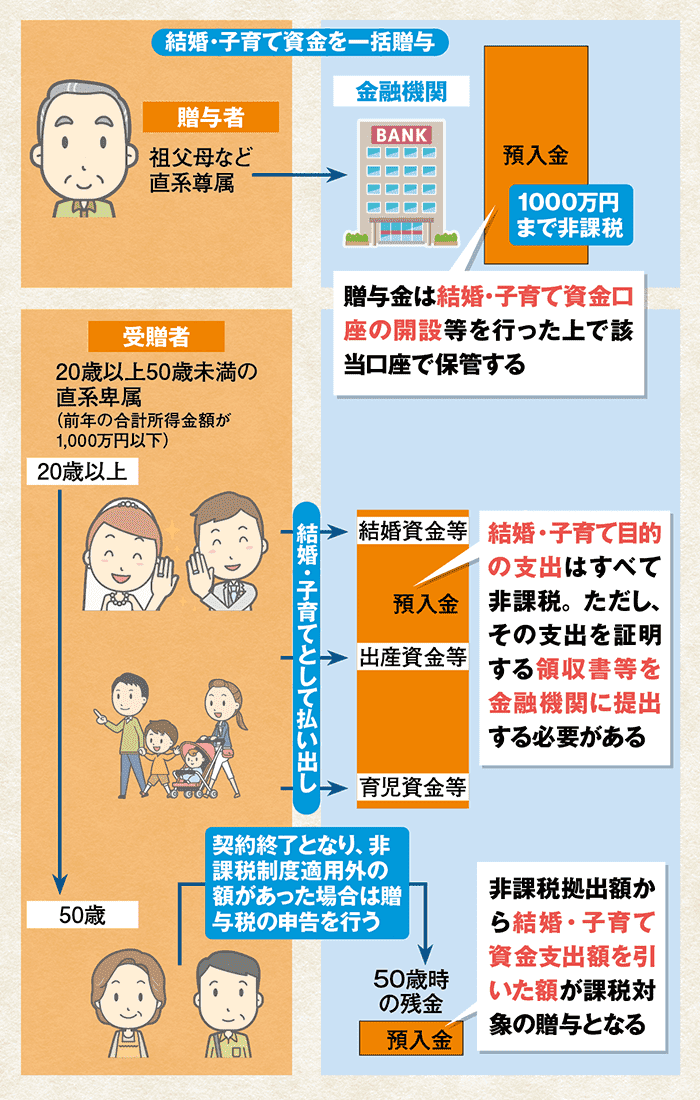

贈与税+結婚・子育て資金の一括贈与

結婚や子育てのための資金として贈与された場合です。

- 20歳以上50歳未満の受贈者が

- 結婚、子育ての資金として

- 直系尊属から贈与を受けた

場合に1,000万円までの贈与税が非課税になります。

|

||

|

贈与金は結婚・子育て資金口座の開設等を行った上で該当口座で保管する |

結婚・子育て目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から結婚・子育て資金支出額を引いた額が課税対象の贈与となる |

また、非課税限度額は1,000万円というものの、結婚のための資金は300万円までとなっています。

ここで注意しなければならないのは、単に銀行口座に入金しただけでは効果がないということです。

贈与者(この場合遺産を与える人)は①結婚・子育て用の口座を作って、②入金することに加えて、③金融機関を通して結婚・子育て資金非課税申告書というものを提出しなければならないのです。

また、50歳までに使いきらなかった場合は受贈者の資産になります。

しかし、そこで贈与税が課されてしまうことになるのです。

受贈者が亡くなった場合も結婚・子育て資金口座の契約は終了しますので、金融機関にある結婚・子育てのための資金の残額に贈与税は課税されません。

しかし、次は先ほどの「教育資金の一括贈与を受けた場合の贈与税の非課税制度」と違う点ですので注意が必要です。

贈与者が亡くなった場合には、結婚・子育て資金の残りは、相続税の課税対象となってしまいます。

先ほどの教育費の場合は非課税でしたので、逆になっていることには注意をしておきましょう。

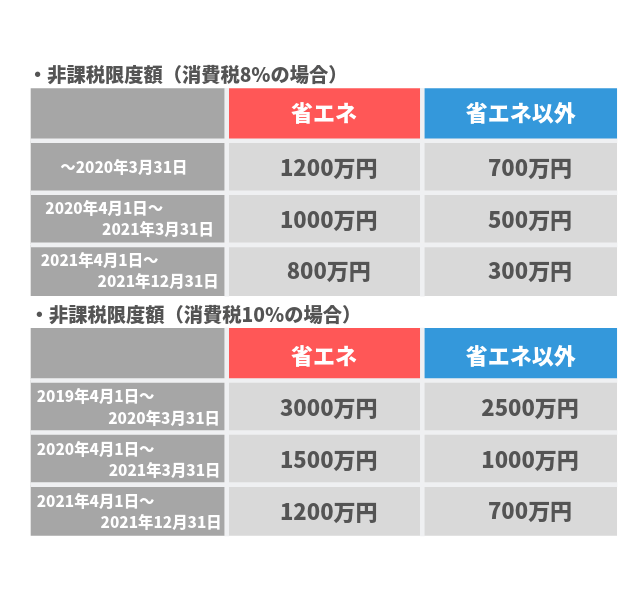

住宅取得等資金の贈与

これは消費税8%の場合と10%に移行した後では金額がかわってきます。

さらに、省エネ等住宅と省エネ等住宅以外で限度額が変わってきます。

・要件⇒①贈与を受けた年の1月1日において20歳以上であること、②贈与を受けた年の所得税の合計所得金額が2,000万円以下、③2009年から2014年までに贈与税の申告において「住宅取得等資金の非課税」を受けたことがない、④自分の配偶者、親族などで、特別の関係がある人から住宅用の家屋の取得をしたものでないこと、又はこれらの方との請負契約等により新築または増改築等をしたものではない、⑤贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を使って住宅用の家の新築をする、⑥贈与を受けた時に日本に住所がある、⑦贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅れずにその家屋に居住することが確実だと予想できる、というのが要件です。

また、この制度を受けるためには贈与税の申告書を提出することが必要です。

ここで必要な書類は①贈与税の申告書、②戸籍謄本、③登記事項証明書、④新築や取得の契約書の写し、です。

相続時精算課税

この制度は

- 60歳以上の父母・祖父母から

- 20歳以上の相続させたい子または孫に贈与を行う

場合に適用でき、2,500万円まで贈与税が非課税になります。

さらに、ただ2,500万円が非課税になるだけでなく、贈与者毎に適用できるというルールがあり、祖父母のどちらからも生前贈与を受けた場合には、相続時精算課税制度をそれぞれに適用し、5,000万円までを非課税枠とすることができます。

また、孫が複数いる場合にはそれぞれに相続時精算課税制度を適用することも出来ます。

また、贈与が何度か分けて行われ、何年かまたいでしまう場合は2,500万円の枠限度までずっと使い続けることが出来ます。

なお、2,500万円枠を超えてしまった場合には超えた分に一律20%課税されてしまいますので注意してください。

相続課税制度を利用する際には確定申告のときに贈与税の確定申告書に「相続時精算課税選択届出書」を添付して提出するようにしましょう。

その書類を提出する際には、一度相続時精算課税を適用すると、贈与者が亡くなるまで途中で撤回することはできないところには注意しておきましょう。

生前贈与と遺贈の違い

遺産相続に関連する話の場合、贈与は「生前贈与」と「遺贈」に分けて説明するのが一般的です。

一般的な意味でいう贈与はすべて生前贈与に該当しますが、遺言書の内容によって贈与を行う場合には、その贈与は遺贈と呼ばれます。

遺贈では「遺産のうち、この財産を与える」というように具体的な内容を指定する特定贈与の他に、「遺産のうちの2分の1を与える」といった形の包括贈与も選択可能です。

※上の②でみた「遺言書で相続人に指定する」方法はこの包括贈与に該当します。

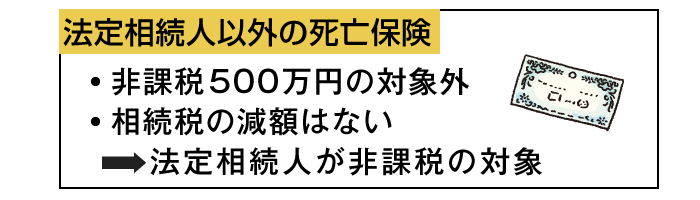

⑤生命保険の保険受取人に指定しておく

生命保険金は相続が発生した時の遺産分割の対象に含まれません。

そのため、孫を保険金受取人とする生命保険に加入しておくことも、財産を直接的に渡すために有効な方法といえます。

ただし、相続税対策の面で見るとデメリットの多い方法といえます。

具体的には、相続税には生命保険金の非課税枠が法定相続人1名につき500万円が設けられており、下記の算式で計算した金額が相続税が非課税とされます。

生命保険金の非課税額=法定相続人の数 × 500万円

孫を保険金受取人にする場合、被相続人の子(孫の親)が既に亡くなっている場合には代襲相続人として法定相続人の権利があるため非課税枠の適用が可能になりますが、被相続人の子が法定相続人となる場合には孫は法定相続人とならないため、非課税枠の適用を受けることが出来ず相続税の負担が大きくなってしまいます。

まとめ

今回は、遺産相続で孫に直接的に財産を渡すための具体的な方法について説明しました。

本文で説明したように、孫が遺産を受け取れるようにする方法には様々なものがあります。

孫養子や教育資金の贈与については法律的知識が必要になりますから、護士や税理士といった専門家にアドバイスを受けるようにしてください。