相続税の税率は最低10%~最高55%と定められています。相続税の税率で誤解が多いのが、遺産の金額にこの税率を直接乗じるわけではないということです。1億円の財産がある場合、税率表だけを見ると30%ですが、3,000万円もの相続税はかかるわけではありません。この記事では、相続税の税率表を使った相続税の計算の仕方と、相続税を大幅に減額することができる特例や控除について、税理士が詳しく解説します。

1.相続税の税率表(速算表)

相続税の税率表の使い方

相続税は、亡くなった人から受け継いだ財産にかかる税金で、財産が多ければ多いほど税率が高くなる超過累進税率を採用しています。

相続税の税率表(速算表)に基づき、各法定相続人の法定相続分に応ずる取得金額に応じた税率を乗じ、一定額を控除して相続税を計算していきます。

この速算表で計算した各法定相続人の税額を合計したものが相続税の総額となります。

相続税の税率表(速算表)【令和5年9月13日現在】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

「法定相続分に応ずる取得金額」とは

相続税の速算表で税率を適用する対象となる「法定相続分に応ずる取得金額」は、亡くなった方の財産全体から、【基礎控除】3,000万円 +(法定相続人の数 × 600万円)を差し引いた金額(「課税遺産総額」という)に、各人の法定相続分を乗じて計算されます。

■相続税の基礎控除とは

「相続税の基礎控除」とは、相続税が「かかるか、かからないか」のボーダーラインを指します。具体的には、基礎控除額は「3,000万円+(600万円 × 法定相続人の数)」と定められています。法定相続人が多ければ多いほど、基礎控除額も大きくなり、遺産の総額がこの基礎控除額を超えた部分が相続税の課税対象となります。逆に、遺産の総額が基礎控除額以下であれば、相続税は課されず、相続税申告も必要ありません。

法定相続分とは

法定相続分とは、法律によって定められた遺産分割の割合のことです。被相続人に配偶者がいる場合は、多くの場合1/2を配偶者が相続し、残りを次の順位の相続人が相続します。

法定相続人の優先順位に応じて、法定相続分が異なります。また、同じ順位に複数の法定相続人がいる場合は、その人数に均等に相続財産が分割されます。

早見表で相続税の特徴を知る

相続税の早見表を用いて、おおよその相続税額を簡単に見てみましょう。表の中で「-」と記載されている箇所は、相続財産が基礎控除以下であるため、相続税はかかりません。

相続税は、遺産の額が増えるほど負担が高くなる傾向があります。一方、相続人の数が多ければ多いほど、相続税の負担は軽減されます。これは、法定相続人の数が多いと、基礎控除が増加するためです。法定相続人の数は、基礎控除以外にも死亡保険金や死亡退職金の非課税枠の計算にも影響を与えます。

| 遺産総額 | 相続人 | |||

|---|---|---|---|---|

配偶者

+

子ども1人

配偶者

+

子ども1人 |

配偶者

+

子ども2人

配偶者

+

子ども2人 |

配偶者

+

子ども3人

配偶者

+

子ども3人 |

配偶者

+

子ども4人

配偶者

+

子ども4人 |

|

| 4,000万円 | – | – | – | – |

| 5,000万円 | 40万円 | 10万円 | – | – |

| 6,000万円 | 90万円 | 60万円 | 30万円 | – |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

相続財産が多いほど税額アップ

相続財産が多いほど税額アップ

相続人が多いほど税額ダウン

2,相続税の計算事例

それでは、相続税の税率表を使った相続税の計算を事例で見ていきましょう。

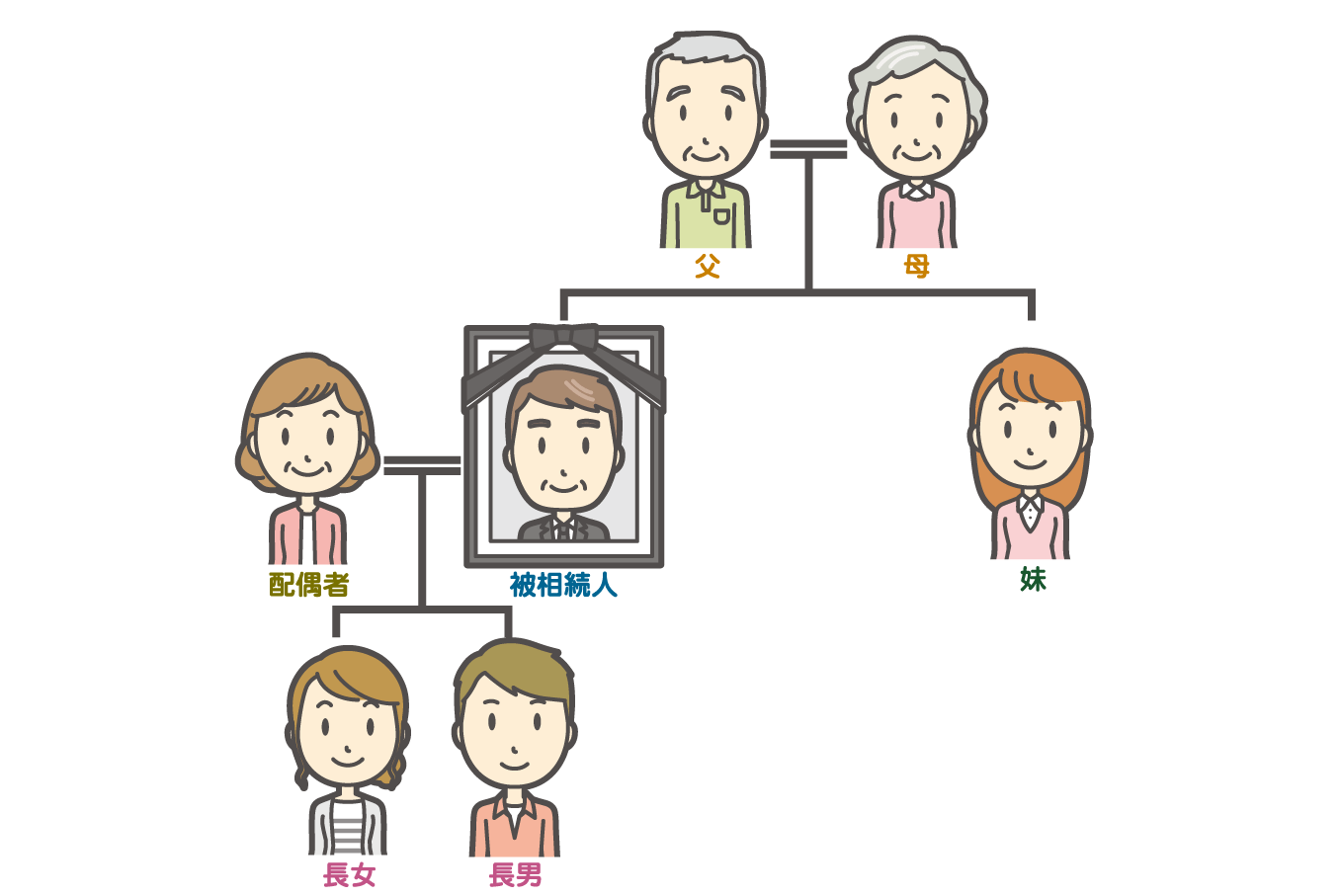

事例:

●家族構成

亡くなった男性、妻、子2人。

亡くなった男性の両親は2人ともご健在で、妹が1人。

亡くなった男性の両親は2人ともご健在で、妹が1人。

●財産

●財産

| 現金 | 1,000万円 |

| 預貯金 | 2,000万円 |

| 株式 | 2,000万円 |

| 不動産 | 3,000万円 |

| 遺産の総額 | 8,000万円 |

|---|

相続財産の確認と遺産の総額を計算する

相続税の計算をするためには、まず相続の対象となる財産を洗い出し、その評価額を確定していきます。

相続の対象となる主な財産として、土地や建物などの不動産・株式・預貯金・現金があります。不動産以外は、亡くなった日時点の残高で集計をしていきます。 不動産については、土地は路線価方式または倍率方式という方法により、建物は固定資産税評価額により、それぞれ計算することとされています。

事例では、財産は、現金:1,000万円、預貯金:2,000万円、株式:2,000万円、不動産:3,000万円の相続税評価となっており、遺産総額は8,000万円となります。

相続の対象となる主な財産として、土地や建物などの不動産・株式・預貯金・現金があります。不動産以外は、亡くなった日時点の残高で集計をしていきます。 不動産については、土地は路線価方式または倍率方式という方法により、建物は固定資産税評価額により、それぞれ計算することとされています。

事例では、財産は、現金:1,000万円、預貯金:2,000万円、株式:2,000万円、不動産:3,000万円の相続税評価となっており、遺産総額は8,000万円となります。

法定相続人の確定

家族構成は、

亡くなった男性、妻、子2人。

亡くなった男性の両親は2人ともご健在で、妹が1人。

この場合は妻が健在ですので「配偶者がいる場合、配偶者は常に法定相続人になる」というルールに従って、妻がまず1人目の法定相続人となります。

次に、第一順位の法定相続人を見るわけですが、子2人が健在ですので、この子2人が法定相続人となります。法定相続人は妻と子2人の合計3人で確定します。

亡くなった男性、妻、子2人。

亡くなった男性の両親は2人ともご健在で、妹が1人。

この場合は妻が健在ですので「配偶者がいる場合、配偶者は常に法定相続人になる」というルールに従って、妻がまず1人目の法定相続人となります。

第二順位の父母、第三順位の妹は法定相続人とはなりません。

基礎控除額の計算

法定相続人が3人と確定したので、計算式に当てはめて基礎控除額を計算します。

基礎控除の額=3000万円+法定相続人の人数×600万円

基礎控除の額=3000万円+法定相続人の人数×600万円

3,000万円+(600万円×3人)

=4,800万円< 8,000万円

遺産の総額は8000万円でしたので、今回の基礎控除の額4800万円を超えるため相続税がかかってきます。

遺産の金額>基礎控除⇒相続税がかかる

※基礎控除を超えても相続税の特例の適用を受けることで相続税がかからない場合もあります。

もし、遺産の総額が基礎控除の額を下回っていれば相続税はかからないということになります。

遺産の金額<基礎控除⇒相続税がかからない

課税遺産総額を計算する

相続税は遺産総額から基礎控除を差し引いた金額(課税遺産総額)が課税の対象となってきます。

8,000万円-4,800万円=3,200万円

法定相続分に応ずる取得金額を計算する

この課税遺産総額を、まずは相続人がそれぞれ法定相続分で取得したものとみなして相続税を計算し、それを足し合わせて総額を出します。その後、この相続税の総額を各相続人の実際の遺産の相続割合で配分すると、各相続人の相続税額が確定します。

それでは、法定相続分に応ずる取得金額を計算していきましょう。

ここで、本件家族構成を確認しますと、法定相続人は第一順位の配偶者と子ども2人(長男、長女)で、上記「法定相続の表」を見ると、「法定相続分」がそれぞれ1/2であることが分かります。

また、同じ法定相続順位の者が複数いる場合は、法定相続分をその人数分で割ることになります。

これらを元に各相続人の相続分を計算します。

妻

妻 |

3,200万円×1/2=1,600万円 |

|---|---|

長男

長男 |

3,200万円×1/2×1/2=800万円 |

長女

長女 |

3,200万円×1/2×1/2=800万円 |

それぞれにかかる税率

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

取得金額に対する税金の割合は、

妻は15%

子2人は10%

これが、それぞれにかかる相続税の税率です。

相続税の合計額

次に相続税の合計額を計算しましょう。

| 妻 |

1,600万円×15%-50万円=190万円 (妻の相続分は「1,600万円」なので、相続税の早見表の「3,000万円以下」に該当します) |

|---|---|

| 長男 |

800万円×10%=80万円 (長男の相続分は「800万円」なので、相続税の早見表の「1,000万円以下」に該当します) |

| 長女 |

800万円×10%=80万円 (長女の相続分は「800万円」なので、相続税の早見表の「1,000万円以下」に該当します) |

つまり、ここから相続税の合計は、350万円(=190万円+80万円+80万円)ということになります。

この350万円を使って、実際にそれぞれが納める相続税を計算します。

それぞれが納める相続税額

最後に、妻と長男、長女が実際に納める相続税額の計算をします。

先程計算しました相続税の合計額は、法定相続分を元に計算しましたが、実際の相続は法定相続分の通りに相続されるとは限りません。

相続の財産の分配は、遺言書や遺産分割協議書などにより自由に分けることが出来るようになっています。

そうすると、正確な相続税を確定するためには、実際に相続した相続割合を確認する必要があります。

例えば、配偶者・長男・長女がそれぞれ遺産分割により、3/5、1/5、1/5の割合で相続することになったとします。

この場合、この実際の相続分割合を相続税の合計額に乗じて、正確な相続税を計算していきます。

|

妻 |

350万円(相続税の合計額)×3/5(実際に相続する割合)= 210万円 |

|---|---|

|

長男 |

350万円(相続税の合計額)×1/5(実際に相続する割合)=70万円 |

|

長女 |

350万円(相続税の合計額)×1/5(実際に相続する割合)=70万円 |

この方法だと、法定相続分よりも実際の相続税額を算出することが出来る訳ですから、公平的ですね。

このページではこれ以上の説明は省きますが、この事例では、妻の210万円は配偶者控除により0円となり、子が70万円ずつ、合計140万円を実際に納付することになります。

3,基礎控除額を超えても相続税がかからない?相続税に使える控除と特例

相続税は、遺産総額が基礎控除を超える場合においても相続税がかからないケースや、相続税を大幅に減額することができる控除や特例があります。その代表的なものに相続税の配偶者控除と小規模宅地等の特例があります。

これらの控除や特例は一定要件に該当する必要がありますが、多くの相続のケースで適用されています。

これらの控除や特例は一定要件に該当する必要がありますが、多くの相続のケースで適用されています。

配偶者控除

相続税の配偶者控除とは、被相続人の配偶者が相続する財産の相続税評価額のうち1億6,000万円までは相続税が課税されない制度です。

相続税は、相続した遺産の金額から基礎控除額を差し引いた部分が課税されます。基礎控除を超える財産があっても、配偶者であれば配偶者控除を適用することで納税額が0円、もしくは大幅に減少します。

控除対象となるのは、配偶者が取得した正味の遺産額が、

①1億6,000万円または

②法定相続分相当額

のどちらか大きい金額です。

相続税は、相続した遺産の金額から基礎控除額を差し引いた部分が課税されます。基礎控除を超える財産があっても、配偶者であれば配偶者控除を適用することで納税額が0円、もしくは大幅に減少します。

控除対象となるのは、配偶者が取得した正味の遺産額が、

①1億6,000万円または

②法定相続分相当額

のどちらか大きい金額です。

小規模宅地等の特例

相続人が、被相続人の居住の用または事業の用に供されていた宅地、不動産貸付業・駐車場業等の貸付事業の用に供されていた宅地を相続したとき、利用できる特例です。

特例の適用要件に合致し一定の面積の範囲内である場合、宅地の評価額を最大8割減額できます。

ただし、原則として申告期限までに遺産分割を終えていることが条件です。

特例の適用要件に合致し一定の面積の範囲内である場合、宅地の評価額を最大8割減額できます。

ただし、原則として申告期限までに遺産分割を終えていることが条件です。

4,まとめ

相続税の税率は国税庁の公式HPを見れば簡単に確認できますが、実際に相続税の計算をするには、税率を適用するだけのものではなく、前後の計算も非常に複雑です。

税率だけに目を向けると、相続税の誤った計算が生じる可能性があるため、このページでは税率のみならず、その計算手順について詳しく説明しました。

相続税の改正が行われ、多くの人々が相続に関心を抱くことが予想されます。そのため、相続税に関する知識を習得し、自身の状況に適した対策を検討することが重要です。自分で理解が難しい場合は、相続専門家の協力を得ることも有益です。

このページでは説明しきれなかった税額控除制度や財産評価の減額方法など、経験豊富な専門家からの節税に関する有益な提案も得られるでしょう。