「自分に相続税はかかるのか?」

「相続税の計算ってどうやるの?」

「相続税の基礎控除はいくらになるか?」

「遺産総額はいくらになるか?」

「相続税の申告は必要かどうか?」

各シュミレーションを活用することで、相続税の概算計算から法定相続人の把握、基礎控除の計算、申告の要否判断までできるようになっています。

なお、シミュレーションではなく、おおよその遺産額から相続税がいくらかかるか知りたい方は、「相続税がかかるかどうか?相続税がかからない3つのパターンを紹介」の相続税早見表をご参照ください。

「ステップ1 法定相続人の数」と「ステップ2 財産額」を入力するだけで、自分で簡単に相続税の計算ができる“相続税シミュレーション”です!

法定相続人の数、財産額の入力に当たっての注意点とシミュレーション計算過程及び結果の補足についても説明記載しております。相続税がどれくらいかかるか?のご参考にしていただければと思います。

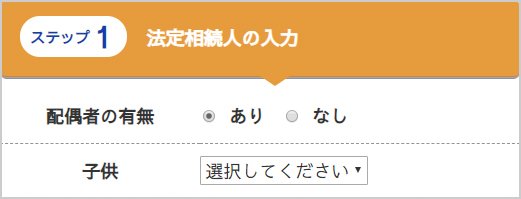

ステップ1法定相続人の入力

- 配偶者の有無

- 子供

- 親 (いないときは祖父母)

- 兄弟

ステップ2財産額の入力

- 合計額

- 万円

(入力例)1億3千万円の場合”13000″とご入力ください。

- 預貯金

- 万円

- 有価証券

- 万円

- 不動産

- 万円

- その他

- 万円

- 借入金

- 万円

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※平成27年1月1日以降の税制に基づき計算しております。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

あなたの納税額は約528万円です

配偶者控除

子供

親

兄弟

- 法定相続人

- 人 【 】

- 財産総額

- 万円

- 基礎控除額

- 万円

- 課税遺産

- 万円

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※平成27年1月1日以降の税制に基づき計算しております。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

シミュレーションをされた方は

このような情報に興味をお持ちです。

入力ポイント:法定相続人の入力

・配偶者は内縁関係の妻を除きます。

・子供の人数は養子縁組によって養子となった子供も実子として法定相続人となりますが、実子がいる場合には養子1人まで、実子がいない場合には養子2人までを法定相続人としてカウントすることができます。

入力ポイント:財産額の入力

相続財産にはプラスの財産だけでなく債務等のマイナスの財産も含まれてきます。債務や葬儀費用は、マイナスの財産として相続財産の額から控除することができます。

墓地や墓石、仏壇、仏具等は相続税の非課税財産です。亡くなった人の生命保険金や死亡退職金も一定の非課税枠が設けられており「500万円×法定相続人の数」で計算されます。

死亡保険金も死亡退職金も相続税では”みなし相続財産”とされ、上記非課税枠を越える部分が相続税の課税対象となります。

また、被相続人が亡くなる前3年以内に贈与された財産、また生前に相続時精算課税制度を活用して贈与を行った財産については、相続財産に含めて相続税を計算しなければなりません。

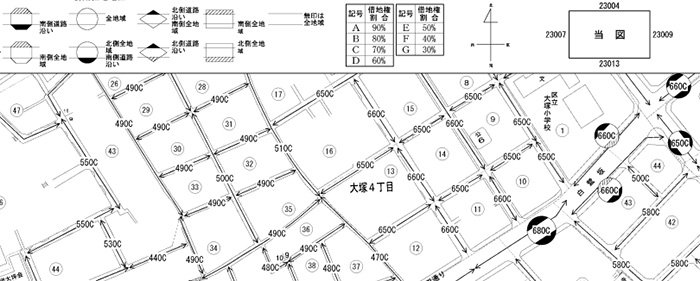

※土地の評価額は「路線価」で計算

土地の相続税評価額の計算は、①路線価方式と②倍率方式のいずれかで行われます。

①路線価方式は国税庁が定める土地の評価額である路線価を使って、土地の評価を行う方法です。

一方、②倍率方式は固定資産税評価額に国税庁が定める倍率を乗じて、相続税評価額を計算する方法です。

①路線価方式

土地の相続税評価額は「路線価」という数字をもとに求めます。

路線とは道路のことで、路線に面する標準的な宅地の1㎡あたり1,000円単位の評価額が、国税庁によって定められています。

路線価に土地の面積をかけて土地の価格を計算。路線価は、毎年7月ごろに国税庁が公表する路線価図で確認することができます。

土地所在地近辺の詳細な地図が表示されると思いますので、ご自身の土地の「300C」といったように記載されている数字と記号をチェックしましょう。

路線価図にある「300C」の「300」が路線価で、1㎡あたり1,000円単位で記載されているので、この場合の路線価は300千円。つまり1㎡=30万円という意味で、100㎡で3,000万円が路線価評価額となります。

この路線価を基に土地の地形や近隣の状況に応じた補正を行って最終的な土地の評価額を求めていきます。

②倍率方式

路線価図を確認しても、相続した土地に路線価が設定されていない場合があります。

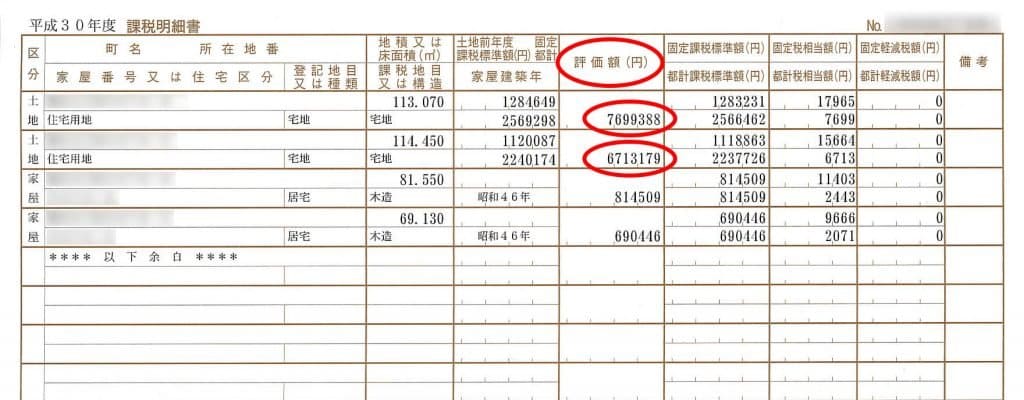

このような土地については、固定資産税課税明細書に記載された固定資産税評価額に、土地の所在地や地目ごとに定められた倍率を乗じて、土地の相続税評価額を計算します。

毎年4~5月頃に、土地の所在する市区町村から送られてくる固定資産税課税明細書から固定資産税評価額を確認しましょう。

もし手元にない場合は、各市区町村役場で入手することができます。

※土地の概算計算

相続税シミュレーションで手っ取り早く相続税の概算計算をしたいというかたも多いと思います。

おそらく3,000万円・4,000万円もしないから、「ざっくり計算する方法はないの?」と思われる方のために、その方法をご紹介しましょう。

まず、直近の「固定資産税の課税明細書」を手元にご用意ください。

市区町村により様式が若干ちがうのですが、「価格(評価額)」と書いてある欄があると思います。

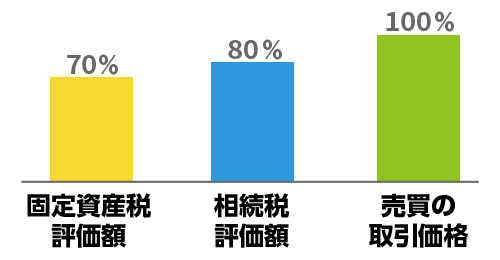

その位置に書いてある金額が、固定資産税評価額と言われるものです。そして、土地に関する様々な金額については一般的に次のような比率に近づくことが多いです。

このグラフの比率を概算に使用します。

例えば、固定資産税評価額が2,000万円だった場合、概算の相続税評価額は

2,000万円 × 80 / 70 = 2,285万円

となります。

相続税の税率と相続税計算過程

シミュレーションで自動計算されている相続税率についてみていきます。

下記税率表をみてください。相続税は相続財産が多いほど税率が高くなる累進課税となっています。

シミュレーションで算出された相続税は、各相続人の法定相続分に相当する課税遺産額にそれぞれの税率を乗じて計算した相続税の総額となります。

法定相続分

- 配偶者がいる場合

- 配偶者の法定相続分は1/2、残り1/2を子で均等に分けます

- 配偶者がいない場合

- 子で均等に分けます

相続税の税率表(速算表)

| 相続税の課税標準 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

配偶者の税額軽減(配偶者控除)

相続税シミュレーションの相続税計算は配偶者の税額軽減を加味しています。

ステップ1の法定相続人の入力で配偶者の有無を「あり」と回答した場合、相続税シミュレーションで「配偶者は配偶者控除につき○○円です」という表記がされたはずです。

亡くなった被相続人の配偶者が相続財産を取得した場合、配偶者が取得した相続財産が1.6億円以下又は法定相続分以下であれば、納税額は1円も発生しないのが「配偶者の税額軽減」になります。配偶者の取得する相続財産が1.6億円または、法定相続分のどちらか多い金額までが非課税となります。

2021年版最新【相続税の計算方法】事例でわかりやすく解説します!

基礎控除の計算は一見シンプルな計算式です。しかし、「誰が法定相続人になるか?」についてはケースによっては難しく感じる方も多いため、家族構成を入力していただくことで誰が法定相続人となり基礎控除額がいくらになるかを自動算定できるシミュレーションとなっています。

基礎控除の計算方法

基礎控除は下記の算式で計算します。法定相続人とは遺産を相続する権利のある人をいい、民法で定められた法定相続人の数をいいます。

計算式

基礎控除=3,000万円+

(600万円×法定相続人の数)

法定相続人の考え方

原則、配偶者と血縁関係にある人が対象になっていて、相続人の相続順位に従い法定相続人が決まってきます。(被相続人の配偶者は常に相続人となります。)

被相続人に配偶者がいる場合は、配偶者が常に相続人になります。配偶者に子どもがいれば、子どもも相続人になります。

被相続人が独身で子どももいない場合は、第2順位の親が相続人となります。両親が死亡している場合は、祖父母が相続人になります。

被相続人が独身で子どももなく、両親も祖父母も死亡している場合は、被相続人の兄弟姉妹が相続人となります。

基礎控除計算の注意点

- ※ 被相続人の配偶者には内縁の妻などは含まれません。

- ※ 相続放棄をした人も法定相続人としてカウントします。

- ※ 養子も実子と同じ法定相続人となります。

(実子がいる場合は養子1人、いない場合には養子2人までをカウントします。) - ※ 子供が被相続人より先に亡くなっていて孫がいる場合には、孫が法定相続人になります。(代襲相続)

- ※ 遺言で法定相続人以外の人が遺産を譲り受ける場合でもその譲り受ける人は法定相続人に含まれません。あくまで上記の民法の相続順位に従い法定相続人が決まります。

遺産の総額(正味の遺産額)の計算方法は下記のとおりです。

遺産総額=プラスの財産

+みなし相続財産

+3年以内贈与財産

+相続時精算課税制度対象財産

-マイナス財産

総額シミュレーションでは遺産の範囲となるプラスの財産、マイナスの財産、その他みなし相続財産や贈与財産を個別に入力していくことで遺産総額を算定します。死亡保険金の非課税枠も考慮して計算することができます。

遺産の範囲

相続税の計算基準となる相続財産には、被相続人のプラスの財産(預貯金や株式等の金融資産、土地や建物、借地権といった不動産のほか、ゴルフ会員権、車や貴金属など)だけでなく、葬儀費用やローン等の債務といったマイナスの財産も含まれてきます。

また、死亡保険金や死亡退職金といったみなし相続財産や3年以内に贈与された財産、相続時精算課税制度で贈与された財産も相続財産に含まれ課税対象となってきます。

なお死亡保険金及び死亡退職金には「500万円×法定相続人の数」で計算した非課税枠が設けられています。

相続財産の評価

原則として相続財産は、課税時期(相続開始時)の時価で評価するのが基本です。そこから、個々の財産についての特別な補正を加えるなどして最終的な相続税評価額を算出していきます。

| 主な財産の種類 | 評価方法 | 目安 |

|---|---|---|

| 土地 | 対象となる宅地が接する路線価×土地の面積 ※路線価の設定が無い場合には倍率方式で評価 |

時価の8割 |

| 建物・ 家屋 |

固定資産税評価額 | 時価の4~6割 |

| 預貯金 | 預入残高プラス既経過利息(20%源泉税控除後の金額 ) | 解約時手取額 |

| 上場 株式 |

相続開始の日の終値、その月・前月・前々月の3か月間の月平均株価のうち最も低い価格で評価 | 売却手取額 |

| 死亡 保険金 |

死亡保険金は「500万円×法定相続人の数」で算出された金額分が相続税の非課税となります。 受け取った保険金額から非課税額を差し引いた金額が生命保険の評価額となります。 |

受取保険金から非課税額を控除後の金額 |

具体的な相続財産の評価については「相続財産の評価方法を徹底解説|宅地の評価を下げる特例や注意点も」の記事をご参照ください。

相続税には基礎控除の他に相続税を減らす特例や税額控除があります。特例や税額控除が適用できる場合には大きな節税効果が期待でき、相続税がゼロになるケースも少なくありません。その場合の相続税がかかるかどうか?相続税申告が必要かどうかを判定していきます。

遺産総額が基礎控除を超えるか超えないかで判断する

遺産総額が基礎控除以下であれば

相続税が生じない(申告不要)

遺産総額≦基礎控除

遺産総額が基礎控除を超えると

相続税がかかる(申告必要)

遺産総額>基礎控除

特例と税額控除の適用で相続税がゼロになる場合に申告は必要か?

基礎控除は超えるが、特例や税額控除を適用して相続税がゼロになる場合には「申告が必要かどうか?」について下記にまとめました。

| 相続税 | 申告の要否 | |

|---|---|---|

| 基礎控除以下 | かからない | 申告不要 |

| 特例適用で 相続税がかからない (小規模宅地等の特例・配偶者控除) |

かからない | 申告必要 |

| 特例適用で 相続税がかかる (小規模宅地等の特例・配偶者控除) |

かかる | 申告必要 |

| 未成年者控除・障害者控除・相次相続控除 適用で相続税がかからない |

かからない | 申告不要 |

相続税申告の詳しい要否判定解説については、「相続税申告が必要?申告義務の判定を事例付解説|申告要否の手引き2020」をご参照ください。

相続税の関連情報

シミュレーションの結果が0円となった方へ

上記のように納税額が0円。と表示された場合には、相続税はかかりません。

相続税がかかるかどうかは財産の額が“基礎控除”を超えるか超えないかで判断していきます。

基礎控除=3000万円+

(600万円×法定相続人の数)

遺産の額が上記で計算した基礎控除の範囲内でしたので、相続税は0円になります。