この記事でわかること

- 孫に遺産相続をする方法がわかる

- 孫が法定相続人になったときの相続配分がわかる

- 孫に遺産相続するときの注意点がわかる

- 孫に遺産相続するメリット・デメリットがわかる

孫に遺産相続させたい場合、どのような方法があるのでしょうか。

孫は基本的に法定相続人にはなりませんが、孫に遺産を相続させる方法はいくつかあります。

この記事では、孫に遺産相続させる方法や、孫が相続人になった時の相続配分についてくわしく解説します。

また、孫に遺産相続させるときの注意点や、孫に相続させるメリット・デメリットについてもまとめました。

孫に遺産を相続させたいと思っている方は、ぜひ参考にしてください。

孫に遺産相続する4つの方法

孫に遺産相続する方法は次の4つになります。

- 遺言書で相続人を「孫」に指定する

- 孫と養子縁組手続きをする

- 代襲相続

- 生前贈与

それでは1つずつ解説していきます。

遺言書で相続人を「孫」に指定する

日本の法律では、法律で定められている相続人の順序よりも、遺言書の内容が優先されます。

そのため、法律のルールによって子が相続人として受け取ることになる財産を、遺言書で孫に相続させることが可能です。

ただし、子は相続人としての遺留分がありますので、実際に孫に相続させた後にトラブルとならないように、事前に自分の死後の財産配分について子や孫と話し合いを行っておくのが安全です。

孫と養子縁組手続きをする

養子縁組手続きを行って孫を養子にした場合、その孫の相続人としての地位は子と同順位になります。

例えば、自分が亡くなった後に自分の妻と子、孫が残る場合は、原則的には妻と子の2人が法定相続人となります。

この場合に孫を養子としておくと妻、子、孫の3人が法定相続人となるため、それぞれの人に確実に財産を残すことが可能になります。

孫に遺産相続する方法として、孫と養子縁組の手続きを取ることは有効です。

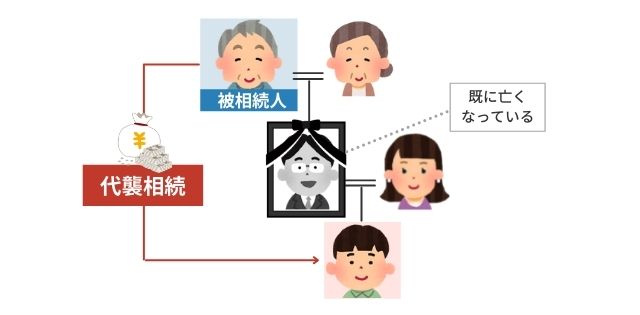

手続きなしで孫に財産を相続できる代襲相続

自分の子がすでに亡くなっていて、さらにその孫がいる場合、法律の規定によって孫が相続人として財産相続をします(上で説明したような遺言書や養子縁組の手段を取ることなく、孫は相続できる権利を得ます)

これを代襲相続と言いますが、法律により代襲相続をする孫はすでに亡くなっている子とまったく同じ割合で財産相続する権利を得られます。

代襲相続については、以下の記事でくわしく説明しています。

生前贈与

孫に財産を残す方法は死後だけに限りません。

生前贈与を行い孫に財産を残す方法があります。

以下に代表的な2つの方法を記載しましたので参考にしてみてください。

- 暦年贈与

- 教育資金の非課税贈与

なお、こちらは生前に行う財産相続の方法なので、「遺言書で相続人を孫にする」「孫と養子縁組手続きをする」以外の形で相続したい方におすすめの方法となります。

孫への生前贈与(暦年贈与)

孫への生前贈与は年間110万円までなら贈与税が課税されません。

とはいえ、毎年同時期に孫に定期的に振込しているなど、贈与に継続性があると判断された場合には「定期贈与」として贈与税が発生する可能性があります。

定期贈与として判断された場合、たとえ年間110万円以内の贈与だったとしても、過去に行った贈与額すべてが贈与税の課税対象額となる可能性がありますので注意してください。

孫への贈与を行う時期を不定期にしたり、贈与額を変更したりすることで定期贈与の疑いを回避できることもありますが、詳しい方法は税理士などに相談すると良いでしょう。

教育資金の非課税贈与

教育資金として30歳未満の子や孫に対してお金を渡す場合、渡す金額が1,500万円までであれば非課税となる「子や孫への教育資金の一括贈与制度」を使うことも検討してみると良いかもしれません。

これは平成25年以降に始まった新しい節税方法で、生前に子や孫に対して財産を分け与える方法として人気です。

30歳未満であれば子に対しての贈与でも適用することができますが、基本的には孫に対して使うケースが多いようです。

孫への生前贈与については、以下の記事で詳しく解説していますのでこちらをご覧ください。

孫が法定相続人となった場合の相続配分

孫が法定相続人になるケースは、「代襲相続の発生」または「被相続人との養子縁組」です。

どちらも第一順位の法定相続人になりますが、民法では相続配分の目安になるよう、法定相続分を定めています。

あくまでも目安なので強制力はありませんが、相続争いが起きにくい配分なので、遺産分割の際には参考にするとよいでしょう。

では、孫への相続配分がどれだけになるか、代襲相続と養子縁組の例をみていきましょう。

孫が代襲相続人となった場合の配分

被相続人の子供がすでに死亡しており、孫が代襲相続人になる場合ですが、相続配分は子供(孫の親)とまったく変わりません。

亡くなった親が離婚していても代襲相続人になるため、祖父母と疎遠な状態でも一定割合の財産は取得できます。

ちなみに配偶者と子供が相続人になる場合、それぞれの相続配分は1/2ずつですが、子供が複数いる場合は人数で均等割りします。

相続財産:1億2,000万円

相続人:被相続人の配偶者、子供2人(長男と次男)

上記のケースでは、配偶者1/2(6,000万円)、長男と次男はそれぞれ1/4(3,000万円ずつ)の相続配分になります。

長男がすでに死亡しており、その子供(孫)が代襲相続する場合、長男の相続配分をそのまま引き継ぐため、孫は3,000万円を取得できます。

代襲相続については、以下の記事でさらに詳しく解説していますので、ぜひ参考にしてください。

孫が養子となった場合の相続配分

祖父母と孫が養子縁組した場合、孫は実子と同じく第一順位の相続人になります。

立場的には代襲相続する場合と同じですが、法定相続人の数が増えるため、相続配分は次のように変わります。

相続財産:1億2,000万円

相続人:被相続人の配偶者、子供3人(長男と次男、養子となった孫)

上記のケースでは、配偶者1/2(6,000万円)、子供3人はそれぞれ1/6(2,000万円ずつ)の相続配分になります。

孫を養子にしたことで子供1人あたりの相続配分は減少しますが、相続税の基礎控除額は上がるため、税負担の面では有利になるでしょう。

相続税の基礎控除の計算式:3,000万円+(600万円×法定相続人の数)

代襲相続の例では4,800万円の基礎控除ですが、養子縁組の場合は5,400万円になり、600万円ほど基礎控除額が上がっています。

孫に遺産相続するときの注意点

孫に生前贈与を行う際には、以下の4つに気をつけましょう。

- 上限1,500万円をすぐに贈与しない

- 老後資金が枯渇する

- 相続税が高くなる恐れがある

- 他の相続人とトラブルになる

1つずつ見ていきましょう。

上限1,500万円をすぐに贈与しない

生前贈与の非課税上限額は1,500万円となっています。

これは贈与を受ける側、つまり孫が非課税で贈与してもらえる総額となっています。

したがって、父方・母方いずれかの祖父母が孫に上限額の1,500万円を振り込んだ場合、片方の祖父母は非課税額内での贈与を行うことができません。

たとえば、父方の祖父母がこの制度を使って上限の1,500万円を贈与してしまうと、母方の祖父母は非課税で贈与したくても、枠が残っていません。

こうなると、贈与できなかった側はいい気持ちはしないでしょう。

贈与を行う際は、半額の750万円までにするか、父方・母方双方で話し合いを進めた上で行うことがトラブルを避けるコツとなります。

老後資金が枯渇する

まとまったお金を渡した後になって、思っていたよりも老後の生活が長くなったという時や、想定外の医療費が必要になってしまったということも考えられます。

老人ホームに入居するときには1,000万円以上の入居費用が発生することもありますから、何よりも自分の老後資金が枯渇してしまわないように注意しておく必要があります。

相続税が高くなる恐れがある

遺言書で相続人を孫に指定する方法や、孫と養子縁組手続きをする方法をとった場合、相続税が20%加算されます。

孫に相続させるとどのくらいの相続税がかかるのか、事前に計算してからどの方法を選ぶか決めるのがおすすめです。

代襲相続をする場合は、相続税の加算はありません。

他の相続人とトラブルになる可能性がある

孫に相続させると、他の相続人とトラブルになる可能性があります。

孫は本来は相続人ではないため、孫に相続させることで他の相続人が相続できる財産が減ってしまいます。

孫を養子にした場合、実子とトラブルになってしまうことも考えられます。

また、孫に多くの財産を相続させてしまうと、他の相続人に最低限保証されている遺留分を侵害してしまう恐れもあり、孫と他の相続人の関係が悪くなりかねません。

孫に財産を相続させるときは、孫のみに財産を残したり、孫のみ多くの財産を相続することがないように、他の相続人にも配慮するようにしましょう。

孫に遺産相続するメリット

子を飛ばして孫に対して相続させるメリットは、「自分から子、子から孫」と本来であれば2回発生する相続が、「自分から孫」の1回だけの相続ですむため、トータルで見たときの相続税の負担が小さくなることが挙げられます。

相続税は財産を持っていた人が亡くなったタイミングでそのつど発生するものですから、相続がおこる回数そのものを少なくすることができれば、相続税の負担は小さくなる可能性が高いです。

ただし、相続税には基礎控除枠(「3000万円+600万円×法定相続人の数」)があることも考慮しておく必要があります。

相続財産の金額が基礎控除枠と比べてそれほど高額ではない場合には、あえて孫に相続させるという手続きをとらなくても相続税の負担に大きな差はないケースもありますので注意しておきましょう。

孫に遺産相続するデメリット

子を飛ばして孫に相続をさせた場合のデメリットとしては、相続税の金額が20%加算されてしまうことです。

ただし、このデメリットについてはトータルで見たときの節税額と比較するとむしろ負担が小さくなるのが一般的です。

孫に相続させた方が負担が小さくなるのか、あるいは「自分→子」「子→孫」と2回相続を発生させた方が負担が小さくなるのかについては、具体的な相続財産の金額から試算して見ないと正確な判断ができません。

相続税の金額がどの程度になるかは、税理士に相談すると正確な金額を試算してもらうことができますので、必要に応じて相談してみると良いでしょう。

まとめ

孫への相続は死後だけでなく、生前にも行うことができます。

とりわけ「教育資金の非課税贈与」は非課税の贈与額が1,500万円以内と大きいので、ぜひ活用していただければと思います。