高齢化社会の進展にともない、自分が認知症となってしまった場合や、万が一があった場合に財産の管理をどのように行うべきかについて不安をお持ちの方も多いかもしれません。

認知症対策としての財産管理の方法としては成年後見制度が、自分の死後の財産分配については遺言の制度がすでに存在していますが、近年注目されている方法として家族信託があります。

今回はこの家族信託の仕組みやメリットとデメリット、実際に利用する際に必要になる手続きや費用について解説させていただきます。

家族信託とはどんなもの?

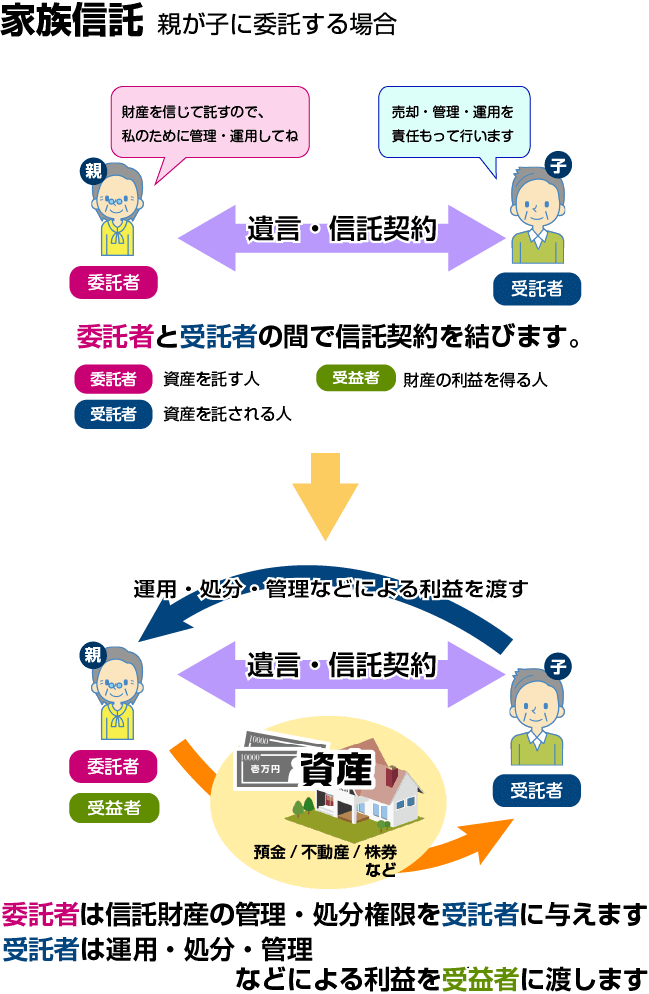

家族信託とは、ごく簡単に言うと「自分で自分の財産管理をできなくなってしまった時に備えて、家族に自分の財産の管理や処分をできる権限を与えておく方法」のことをいいます。

他人に財産管理を任せて運用を行ってもらう方法としては投資信託などが人気ですが、家族信託は財産管理のための報酬が発生しない家族間での利用が想定されているという特徴があります。

家族信託の基本的な仕組み

家族信託の基本的な仕組みについて具体的に見ていきましょう。

家族信託では委託者、受託者、受益者の3者が当事者となります。

財産の所有者である委託者が遺言や信託契約によって受益者に財産の管理処分の権限を与え、最終的に受益者が財産からの収益を受け取れるようにする形が一般的です。

また、委託者自身が受益者となることも問題ありません(実際にはこの形が多いです)

家族信託を使うメリット

親は財産を持っているけれど認知症の症状が出始めて財産を他人に取られてしまわないか不安…というような場合に、子供を受託者として財産の管理運用を任せ、親はその財産運用から得られる収益から年金のような形で毎月生活費を受け取るというような形も可能です。

受益者については第1順位者、第2順位者…というように亡くなる人が出た場合に継承する人を誰にするのかを決めておくことができますから、財産を持たせたい家族に優先的に収益を与えるというようなことも可能になります。

同様のことを遺言で行おうとすると財産を得らえなかった家族が遺留分減殺請求のような形で財産を分け与えるように訴訟を提起するというようなケースが考えられますが、家族信託では信託の対象とした財産は委託者固有の財産とは分離されるためこのようなトラブルを避けられる可能性が高くなります。

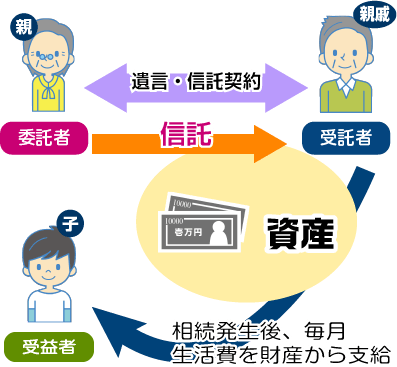

家族信託が使われる具体的なケース①:原則的な利用方法

例えば、未成年の子供に財産を残したいが、相続などによって一度に財産を与えてしまうのは不安であるというような場合に家族信託は適しています。

この場合、信頼できる親戚を受託者として財産管理を任せておき、実際に相続が発生した後は親戚が財産管理を担当し、受益者である子供に対して生活費を毎月支給するなどの形をとることができます。

この仕組みは委託者がまだ生きている間から利用することができます(この点が遺言と異なります)から、生前から自分の死後に備えて家族信託の仕組みをスタートさせておき、実際に万が一が発生した後の状況を予測しやすくできるというメリットがあります。

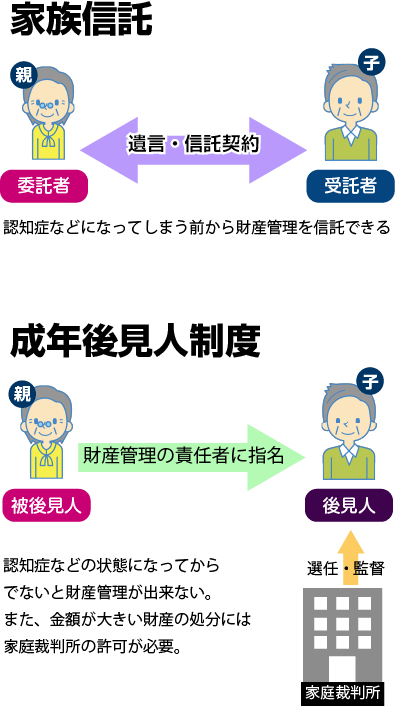

家族信託が使われる具体的なケース②:認知症対策

自分が認知症になってしまったときに備えて特定の人(家族でもOK)を財産管理の責任者に指名しておく方法としては、家族信託のほかにも成年後見制度(任意後見)があります。

しかし、成年後見制度(任意後見)では実際に自分が認知症等の状態になるまでは財産管理の委任をスタートさせることができないほか、後見開始後にも金額が大きい財産の処分を行う際に家庭裁判所の許可を得なくてはならないなどのデメリットがあります。

この点、家族信託を利用すれば自分が認知症等の状態になる前から財産管理を任せる状況をスタートさせることができますし、財産の管理処分については信託契約であらかじめ定めておくことができますから、柔軟な資産運用にも対応することが可能となります。

家族信託が使われる具体的なケース③:事業者が倒産後の生活保障に備える

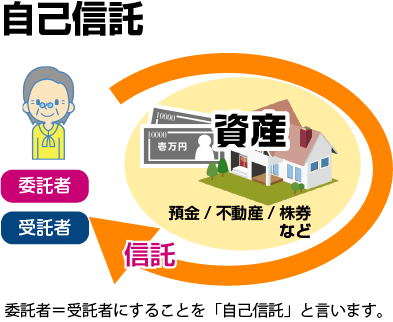

上で「家族信託には委託者、受託者、受益者の3者が当事者となる」という説明をさせていただきましたが、「委託者=受託者」という形で家族信託を利用することも可能です(このような場合を自己信託といいます)。

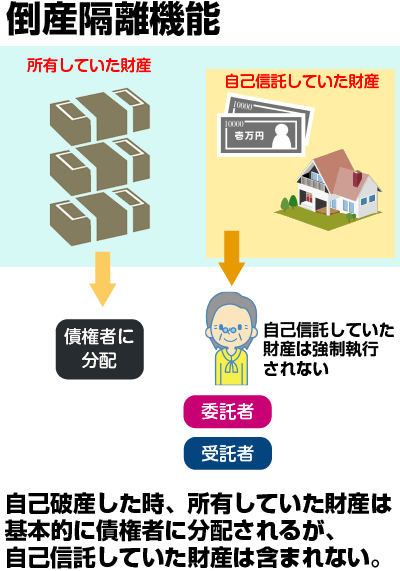

なぜこのようなことをする必要があるかというと、自己信託には「倒産隔離機能」という効果が見込めるからです。

財産を所有している人が自己破産などをした場合、自己破産手続きを開始した時点で所有していた財産はすべて債権者に分配しなくてはなりません。

しかし、事前に自己信託の手続きを行っておくと、信託の対象とされた財産については自己破産手続きで分配される財産に含めないものとできるのです(つまり、信託の対象となっている財産に対して強制執行をされる恐れがなくなるということです)

ただし、計画倒産につながるような自己信託は認められない

もちろん、債権者の権利を侵害する目的で財産を隠すような行為(いわゆる計画倒産)は認められませんので、自己信託は公正証書によって事前に行っておく必要があります。

正証書を作成するためには公証人による契約内容のチェックが行われますから、その時点で違法な財産隠しにつながると判断された場合には自己信託が行えないケースもありますから注意しておきましょう。

家族信託が使われる具体的なケース④:事業承継に活用する

創業社長が次の経営者となる人にバトンタッチをする場合、経営している会社の株式を生前贈与したり、相続によって取得させたりするのが一般的です。

創業社長と2代目社長の間では問題はなかったとしても、そのさらに先の後継者(3代目の社長)を誰にするか?についても創業社長の意思を反映したいということもあるでしょう。

生前贈与や遺言では2代目の経営者が3代目の経営者を誰にするか?については基本的に創業社長は口を出すことはできませんが、家族信託によると3代目以降の経営者についても創業社長の生前に定めておくことが可能です。

ただし、信託契約の設定から30年が経過すると、その経過後の代替わりについては1代限りについてしか信託契約では定めておくことはできませんので注意しましょう(30年以内であれば何代先でも指定しておくことが可能です)

家族信託のメリットとデメリット

便利な面もある家族信託ですが、当然ながらメリットだけではなく、デメリットもあります。

整理しながら検討していきましょう。

まずはメリットから解説します。

家族信託のメリット

本人の体調や判断能力に影響されることなく財産の管理ができる

本人の体調が悪い、判断能力が低下した場合は、本人の意思が不明瞭になります。

例えば、家を売りたいというときでも、本人の希望であったはずなのに途中から別のことを言い出して、結局本人の意思が明確にならず、家を売れないということがあります。

家族信託を使えば、本人の意思確認手続きは本人に対して行われません。

したがって、本人が年老いて判断能力が低下しても、自宅を売却できるなど財産管理上のメリットがあります。

判断能力に左右されないというのは、家族信託のメリットの中でも重要な点です。

成年後見制度よりも柔軟な財産管理が可能

判断能力が低下した場合、財産を管理してもらう方法の中で有名なものは成年後見制度でしょう。

実際にここ数年でかなり普及してきました。

成年後見制度は、家庭裁判所が選任した成年後見人が、判断能力の低下した人の財産管理などを行うというもので、弁護士や、司法書士などの専門家がなることが多いです。

しかし、この制度のデメリットは、本人のメリットになることしかできない点です。

本人のメリットになるとは言えない、例えば相続税対策や資産の組み替えなどは原則として不可能です。

一方、家族信託であれば、本人の希望に基づいた柔軟な財産の管理ができますので、相続税対策も可能です。

遺言の代用に加えて残された家族のための信託も可能

家族信託には、遺言としての機能もあります。

家族信託の契約書の中で、本人が亡くなった後に財産を引き継ぐ人を指定することができますし、本人が亡くなった後も信託を続け、残された家族のために財産管理をするということも可能です。

具体的にどのようなケースでこのようなことが可能になるのかというと、家族信託を契約した夫が認知症の妻を残してなくなった場合です。

通常の遺言書であれば、妻に〜円の預金を渡すとか、自宅を残すといった内容になります。

しかし、この場合の妻は認知症になっていますから、自分で自分の財産を管理することができません。

成年後見人をつけるなどして、対応することになります。

家族信託の契約書の中では、本人が亡くなった後、残された家族のための財産管理なども指定することが可能ですので、残された家族が認知症になってしまっても対応できるということなのです。

資産承継の順位を決めることができる

資産承継の順位は、家族信託契約書作成時に本人が決めることができます。

例えば、第一順位の資産承継者が、認知症になってしまった場合でも、その人の代わりに第二順位の資産承継者を決めることが可能です。

自分が引き継がせたい人の順番をあらかじめ決めておくことができるので、遺産分割協議でトラブルが起こることを予防できます。

教育資金の一括贈与は1,500万円までできる

孫の教育資金の一括贈与は1,500万円まで非課税ですが、主に信託銀行などで一括贈与に対応した金融商品を販売しています。

信託銀行は手数料がかかりますが、家族信託の場合は手数料がかからず、なおかつ孫は好きなタイミングで資金を使えます。

倒産隔離機能がある

信託という契約の仕組みの特徴ですが、信託財産は受託者の名義になるので委託者が倒産しても影響を受けません。

将来もし差し押さえられそうになった場合にも備えることが可能です。

家族信託のデメリット

受託者を誰にするかでもめてしまう可能性がある

家族信託の受託者は、親族内の信頼できる人ということになります。

本人が指名することには全く問題はありませんが、実際には誰が受託者として選ばれるかという場面で親族の仲が悪くなってしまう可能性があります。

家族信託では、本人の不動産の名義が受託者名義になるなど、本人名義ではなく受託者名義になる場面が多々あります。

受託者に選ばれなかった人としては、自分をのけ者にされているように感じ、面白く思わないかもしれません。

家族信託を活用する際には、受託者として選ばれない人にも十分な理解や、配慮を求める必要があります。

身近な人間同士だからこそ、争いの火種を摘んでおくという発想が重要です。

名義が受託者になることへの抵抗感

家族信託は、比較的最近にできた新しい制度です。

不動産などの名義が受託者になるので、本人の意思がはっきりしないときでも、家族信託契約に基づいて売却などの手続きをすることができます。

しかし、名義が変わることへの抵抗感を持つ人も少なくありません。

通常の相続であれば、本人が亡くなるまで不動産は本人のものであって、亡くなった後に名義を変更します。

生前贈与であれば、本人が亡くなる前に贈与という形で財産をあげたい人にあげて、名義変更をします。

家族信託の場合は、本人の財産管理の一環として受託者名義で財産を管理します。

感覚的に、財産を取り上げられたような気分になってしまう人もいるのではないでしょうか。

メリットでご紹介したように、確かに便利で良いところもある仕組みなのですが、感覚として受け入れられないという人もいるかもしれません。

制度に対する十分な理解が必要です。

成年後見制度の「身上監護」機能がない

身上監護とは、病院への入院や入所手続きなどのことを言います。

家族信託は、財産管理がメインの契約です。

もちろん、身上監護の内容を契約書に含めておくことはできるのですが、成年後見人として入院、入所手続きをすることはできません。

同居の家族であれば、入院、入所の手続きをすることが可能な場面も多いでしょう。

したがって、家族が受託者の場合、身上監護権がないことで困る場面というのは限られると考えられます。

遺言が不要になるわけではない

家族信託は、遺言のような機能を持っていますが、遺言書そのものではありません。

家族信託契約書に書かれていない財産については、遺言書で承継先を決めておく必要があります。

決めなかった場合、遺産分割協議を行うことになります。

遺産分割協議になってしまった場合、引き継がせたい人に遺産が渡らなくなってしまう可能性があります。

節税効果は少ない

家族信託では、委託者には税金をかけられない一方で、受益者には税金がかかります。

生前に委託者が受益者として設定されていれば特に相続税以外の税金はかかりませんが、委託者が受益者ではない場合については税金がかかります。

受益者が第三者であれば贈与税、受益権が相続によって相続人に移転すれば相続税がかかります。

節税対策として家族信託を活用する動きもあるのですが、基本的に家族信託では大きな節税効果をあげることはできません。

節税することが第一目的であれば、遺言書など他の手段を使ったほうが効果が大きくなるということがあります。

遺留分侵害請求の対象になるかどうかは意見が分かれている

家族信託契約は、遺言書と似たような効果を持たせることができますが、家族信託契約で遺留分を侵害するような財産の分け方をした場合、遺留分侵害請求の対象になってしまうかもしれません。

現時点では、遺留分侵害請求の対象になるかならないかで専門家の間でも意見が分かれている状態です。

例えば、夫が受益者、夫の死亡した後の第二受益者を妻、妻が死亡した後の第三受益者を次男とするとします。

この家族には、長男、長女などの他の相続人もいるとしましょう。

夫の死亡後に受益権は家族信託契約によって、妻、次男の順に移転して行くのですが、他の相続人からすれば、自分たちには受益権がこないので遺留分を侵害していると主張したくなるかもしれません。

実際は、遺留分侵害とは、遺言や遺産分割協議で遺留分を侵害するような財産の分け方をすることを言います。

信託は遺言でも、遺産分割協議でもありませんので、遺留分侵害にあたるのかどうかという点が議論になっているというわけです。

今後、家族信託が増えるにつれて裁判例も増えて行くと思われます。

これから家族信託を利用したいという人は、今後の判決に注意しておいたほうが良いでしょう。

家族信託がそれでも注目される理由

これまで見てきたように、家族信託には、メリットもデメリットもあります。

それでも現在新しい財産管理のスタイルとして注目されているのはどうしてでしょうか。

理由の一つとしては、認知症患者が年々増えているということにあります。

認知症にかかり、本人の判断能力が低下してしまったときに、これから起こる相続について、どのように対策すべきか考えることが急務になっていると言えます。

認知症のほか、脳梗塞で脳が損傷してしまい判断能力が低下してしまうと、財産を処分することは原則としてできなくなります。

任意後見制度の限界と家族信託の多様な活用方法

任意後見制度では、本人が元気なうちに後見人を指定しておく制度です。

しかし、実際に任意後見が利用される場面は、本人が認知症などで判断能力が低下してしまった後に限られます。

家族信託では、本人が認知症になってから効果を発揮するのではなく、元気なうちから活用することが可能です。

例えば、事業をしている人がいたとします。

認知症になるほどではありませんが、最近耳が遠くなったし、忘れ物も多くなってきたので、もう引退したいと思っています。

家族信託契約を結んでおけば、資産管理などをお任せでき、大変便利です。

だんだんと引退して行く形を取るのか、すっぱり辞めるのか、子どもに会社を継がせるのか、色々な選択肢があります。

家族信託では、事業承継として、様々な活用方法が可能です。

事業承継は任意後見制度では手が届かない分野ですし、家族信託は本人が元気なうちに運用が開始されます。

財産がある方は、自分が亡くなった後、財産はどうなってしまうのか心配になってしまうことがあるでしょう。

繰り返しになりますが、家族信託では、財産を本人がまだ生きている間に引き継がせることができます。

自分の財産を預ける相手は信頼できる相手でないといけません。

家族や親戚といった身近な人が引き受けてくれることへの安心感は、家族信託ならではのものでしょう。

と同時に、家族信託は契約の一種ですので、万が一委託者と受託者の意見が合わない、信頼しあえないといったことが起これば後々解除も可能です。

そういった意味では、この家族信託は大変有意義なものであると言えます。

注意点

家族信託は、まだあまり普及していない方法です。

家族信託に詳しい専門家も少ないという現状があります。

これから増えて行くと思われますが、今後の動向に注意を払う必要があります。

家族信託の契約は、法律にあまり詳しくない人にとっては少々わかりにくい面がありますし、何十年も信託契約が続くこともあるのですから、数十年先まで見通す必要があります。

自分たちだけで家族信託契約の中身を考えるよりも、専門家の力を借りたほうが、後々安心です。

専門家を選ぶ際は、家族信託についてよく勉強している専門家を選んでください。

家族信託について相談する際、家族信託契約の書類の作成などの相談は行政書士、土地や建物、会社などの登記についても相談したいときは司法書士、様々な争いも視野に入れておきたいときは弁護士に相談するといいでしょう。

家族信託に関する税金

家族信託を使う場合、どのようなケースでどういった種類の税金が発生するのかについても理解しておくことが大切です。

家族信託を利用する場合、次のようなケースで税金が発生する可能性があります。

①贈与税:生前に財産を受益者に贈与した場合

原則的な家族信託の形では、委託者・受託者・受益者の3者が当事者となりますが、この場合、委託者から受益者に対して財産の移転が行われたものとみなされ、贈与税が課せられることになります。

贈与税は相続税と異なり非課税部分が少ないため家族信託の対象とする財産の金額が大きい場合には多額の贈与税が発生してしまう可能性があります。

対策としては、委託者の生前は「委託者=受益者」としておくことが考えられます。

そうしておいて将来的に相続が発生した場合には、親族に受益者としての地位を相続人に相続させることにより、委託者の生前の状況をそのまま相続人が引き継ぐ形を作り出すことができます(なお、この場合は受益者に相続税が発生します)

②相続税:委託者が死亡し、相続人が受益者としての地位を引き継いだ場合

委託者の死亡によって受益者としての地位が相続された場合(あるいは、委託者の死亡を条件として信託契約の効果が生ずるとした場合)には、受益者に対して相続税が課税されます。

家族信託は委託者の生前は贈与税の発生を避けるために「委託者=受益者」となっていることが多いですが、委託者の死亡によって受益者がその親族などに変わった際には、その親族に対して相続税が発生することになります。

なお、2018年からは新しい事業承継税制の導入が検討されていますから、相続税や贈与税の対策としては家族信託の方法が必ずしも有利とならないケースもありますので注意が必要です。

新しい事業承継税制では、中小企業者が後継者に会社を運営するために株式を生前贈与したり、相続によって取得させたりする場合には、その株式については相続税や贈与税の課税対象から除外してもらうことが可能になります。

家族信託により事業承継を行う場合には数代先の後継者まで指定できるというメリットがありますが、相続税対策の効果は基本的に見込めません。

事業承継については相続税の負担についても考慮に入れて適切な方法を選択する必要がありますから、専門家の支援を受けるようにしてください。

③所得税や法人税:受益者が受益権を売却した場合

受益者となる人が家族信託の法律関係から発生する利益を受ける権利(信託受益権)を他人に売却した場合には、その売却から生じた利益に対して所得税や法人税が生じます。

例えば、簿価1億円の信託受益権を1億5000万円で他人に売却したというような場合、1億5000万円から1億円を差し引きした5000万円は所得ですから、譲渡所得税が課税されることになります(元の受益者が法人である場合には法人税が発生します)

譲渡所得税の場合、売却の対象となる財産の保有期間がどのぐらいであったかによって計算方法が変化することにも注意しておきましょう(保有期間が短い場合は税金の負担も大きくなります)

具体的に所有期間が5年間を超える場合には長期譲渡所得、5年以内である場合には短期譲渡所得として計算が行われます(長期譲渡所得して計算するほうが税金の負担は小さくなります)

④登録免許税や固定資産税:管理を任せる不動産を受託者の名義とした場合

不動産を売買する場合、不動産を取得して登記した際には登録免許税が、その後は1年に1回固定資産税が発生します。

不動産を信託財産とする場合には、委託者から受託者に対して不動産の名義変更が行われるのが一般的です。

そのため、受託者は名義変更時に登録免許税を支払う必要があります(登録免許税は法務局に対して支払う登記の手数料のようなものです)

ただし、信託による所有権移転の場合は、通常の所有権移転よりも登録免許税が安く済むというメリットがあります。

具体的には通常の所有権移転登記では「不動産の固定資産税評価額×2.0%」の登録免許税がかかりますが、信託による所有権移転登記では「不動産の固定資産税評価額×0.4%」で登録免許税を計算します。

不動産の価額が大きい場合には登録免許税の負担も大きくなりますから、家族信託によって名義変更を行うことにはメリットがあるといえます。

また、通常は不動産の売買契約を行った場合には不動産購入者は不動産取得税を負担しなくてはなりません。

しかし、信託の場合には特別の法律(地方税法第73条の7第3項)があるため、受託者は不動産取得税を負担する必要がありません。

家族信託を利用する際に必要な手続き

実際に家族信託を利用したいと考えた場合に、どのような手続きを踏む必要があるのかについて理解しておきましょう。

家族信託を行う方法としては、次の3つがあります。

①信託契約(委託者と受託者の契約)

②遺言による信託

③信託宣言(委託者=受託者で手続きを行う方法)

以下、順番に説明させていただきます。

①信託契約(委託者と受託者の契約)

委託者となる人と受託者となる人が契約書を交わして家族信託について取り決める方法です。

信託の対象とする財産の範囲や財産管理の方法、受益者を誰にするかといった内容は契約で個別に定めることになります。

任意後見契約などとは違って公的機関の証明を受ける必要はないため手続きは簡単ですが、その分将来的にトラブルが発生しないようにするために法律家(弁護士や司法書士)のアドバイスを受ける必要性が高いといえます。

信託契約の内容に含めるべきこと

信託契約では以下のような内容を契約書に書き込む必要があります(契約書がなくても契約は口頭で成立しますが、後日の証拠とするために契約書を残します)。

・信託の対象となる財産

家族信託は財産を委託者から受託者に任せ、そこから発生する収益は受益者に対して分配する仕組みです。

そのため、どのような財産を信託契約の対象とするのか?をまず確定する必要があります。

土地や建物などの不動産、現預金、株式などの有価証券が信託契約の対象となります。

・信託の当事者には誰がなるのか

家族信託では委託者、受託者、受益者の3当事者が必要ですが、実際には委託者自身が受益者となるケースが少なくありません。

大切な財産を預けることになる受託者を誰にするか?は非常に重要な問題ですから、受託者となってもらう予定の人の適性ややる気はしっかりと見極めなくてはなりません(事業承継のために家族信託を活用する場合など) 多くの家族信託では委託者が亡くなった後にも継続されることが前提となりますから、受託者と受益者の関係が円満に行くように配慮しておくことも大切です。

・信託の目的

既に何度か説明させていただいているように、老後の家族の問題に備える方法は家族信託だけではなく、成年後見制度や遺言といった方法もあります。

そのため、あえて家族信託を選択することの意義を関係当事者に理解してもらい、そこから生じるメリットについて把握してもらうことが家族信託を上手に活用するために必要です。

家族信託では委託者の生前や事理弁識能力がはっきりしているうちに実際の運用の効果を確かめることができるという大きなメリットがあります。

実際に運用をスタートしてみてどのような問題が生じるかを見極めつつ、随時信託契約の内容をアップデートしていくことも検討しましょう。

信託契約書の不正を疑われないために

家族信託は家族の一部を受託者、受益者として設定して委託者の財産を運用していくことになります。

そのため、家族信託を設定する時点で関係当事者が信託契約の内容をよく理解し、できれば契約内容の検討をしている段階で参加してもらうのが望ましいです。

例えば、長男が親の財産を管理し、収益を別の家族(次男や三男)という内容の家族信託を結んだとしましょう。

契約書は親が作成したものだとしても、その作成を長男と親だけで進めてしまったりすると別の家族から「長男が勝手に自分の都合の良いように作ったのでは?」といったような不満が生じる可能性があります。

契約書が残っていたとしても、その契約書そのものが破棄されてしまったり、日付の書き換えや「契約時点では親の認知症がすでに進行していたから信託契約は無効」といったような主張をされてしまう可能性があります。

こういった事態を避けるためには、信託契約作成の時点で専門家に間に入ってもらい、作成した信託契約は公正証書の形で公的機関に証明してもらうのが安全です。

公正証書の形で信託契約を残しておけば、当事者の誰かが手元の信託契約書を破棄してしまったとしても再発行をしてもらうことができますし、日付や内容についても委託者本人の意思に基づくものであることを証明してもらうことができます。

なお、公正証書までは取得しなくても、確定日付の取得や私文書認証といった方法でも信託契約の日付や書類に不備がないことを公的に証明してもらうことが可能です(ただし、契約の内容まで証明してもらうためには公正証書が適切です)

信託登記

信託契約の対象となる財産に土地や建物などの不動産が含まれている場合、その名義人を委託者から受託者に移す必要があります。

不動産の名義を変更する際には法務局に出向いて登記を行います。

通常の売買契約なら所有権移転の登記だけで問題ありませんが、信託の場合には「信託目録」という信託財産の一覧表を作成して登記しておく必要があります。

法律事務の経験がない個人がこの信託目録を作成するはあまり現実的ではないので、登記に関する専門家である司法書士に依頼するのが一般的です。

銀行口座の管理はどうなる?

信託財産に銀行預金がある場合や、賃貸アパートなどを信託財産として受益者に収益を分配するような場合には、信託契約に関するお金をプールしておく銀行口座が必要になります。

信託契約に関するサービスを積極的に行っている金融機関(信託銀行など)で相談すると、民事信託口座という銀行預金口座を開くことができます。

民事信託口座とはごく簡単にいうと委託者と受託者が共有のような形で管理できる銀行口座で、委託者が認知症になってしまったり、万が一があったりしたときにも口座凍結をされてしまうような事態を避けることができます(財産を所有している人が死亡したり、成年後見の審判を受けたりした場合には本人の口座は限られた人しか動かすことができなくなります)。

ただし、家族信託の制度はまだスタートしてから日が浅く、民事信託口座についても金融機関側でそれほど普及しているわけではありません(一般的な信託である商事信託については普及していますが、家族信託についてはまだまだこれからという印象があります)

口座開設時には金融機関窓口で家族信託の目的や関係する当事者についてよく説明したうえで適切な形で口座を管理できる体制を作っておくことが大切になります。

②遺言による信託

家族信託は遺言によって行うことも可能です。

(この場合、家族信託の法律効果は委託者がなくなった後に生じることになります)

遺言によって家族信託を行う場合の手続きついては通常の遺言と同様です。

自筆証書遺言、公正証書遺言、秘密証書遺言の3つのうちいずれかの方法によって行うことになりますが、より確実に手続きを行うためには公正証書遺言や秘密証書遺言の形で遺言を残しておくのが良いでしょう。

自筆証書遺言では遺言の内容を変更したいと思ったときにすぐ変更できるというメリットがありますが、遺言作成については様式がかなり厳格に定められていますから、様式を書いてしまうと遺言そのものが無効となってしまうリスクがあります。

③信託宣言(委託者=受託者で手続きを行う方法)

家族信託では、通常は「委託者・受託者・受益者」の3者が当事者となりますが、「委託者=受託者」という形で信託の効果を発生させることもできます。

このような方法を信託宣言(自己信託)ともいいますが、信託財産を委託者自身の財産と分離しておくことができるというメリットがあります。

なお、信託宣言(自己信託)については法律上の制限が多いことには注意しておかなくてはなりません。

上でも説明させていただきましたが、信託宣言(自己信託)では委託者固有の財産と信託財産が分離され、委託者の債権者は信託財産に対しては強制執行がかけられなくなるためです(いわゆる計画倒産の手段として使われることを避けるために様々な規制があります) 例えば、信託宣言の対象とする財産については登記や登録が必要になりますし、公正証書によって意思表示をしないと無効となってしまいます。

また、受託者が受益権の全部を固有の資産として保有している状態が1年間続いた場合には、信託宣言は終了してしまいます(信託法第163条第2号)

債権者からの強制執行を避ける方法として活用されないようにするための規制としては、さらに自己信託のときから2年間は債権者からの請求者によって自己信託を詐害信託として取り消されてしまう可能性もあります。

相談できる専門家は?

家族信託の手続きは当事者となる家族が自力で行うことも決して不可能ではありませんが、法律的な知識が不十分な人が手続きを行うとすると不備が発生してしまうリスクが生じます。

せっかく自分に万が一のことがあった時に家族がきちんと生活していけるための備えとして家族信託という方法を選択したのに、かんじんなときに手続きの不備があったために対応できないという状況になってしまったのでは意味がありません。

そのため、家族信託をより安全に利用するためには法律に関する専門家に相談しながら手続きを進めていくのが適切といえます。

公正証書で信託契約書を作成する場合には公証人に口頭で相談しながら契約内容を記述してもらうことができます。

しかし、より突っ込んだ内容の相談(事業承継なども見すえて家族信託を使う場合など)をしながら家族信託の手続きについては家族の財産管理についての経験が豊富な法律家(弁護士や司法書士)に対してアドバイスを求めるのが大切です。

資格をもった法律家といっても得意とする分野はさまざまですから、必ず家族信託についての実務経験がある専門家に相談するようにしましょう。

専門家に依頼した場合の手続きの流れ

家族信託は弁護士や司法書士といった法律の専門家に依頼することで手続きを代行してもらうことができます。

専門家に依頼した場合、おおよそ以下のような流れで家族信託の手続きを進めていくことが多いです。

(1)状況のヒアリング

家族信託は老後の家族の生活保障から相続対策や事業承継対策まで、いろんな使い方があります。

契約内容を実際に当事者となる人のニーズに合わせて設計することが最も重要ですから、ご家族の状況や資産がどれぐらいあるのかといった情報のヒアリングを行うことから始めるのが一般的です。

(2)信託契約の設計と料金の見積もり

ヒアリングの内容から最適な信託契約の内容を作っていきます。

また、この時点で法律家に対して支払う手続きの代行費用や契約書の作成費用などの見積もりが出されることが多いです。

手続きは基本的に法律家がすべてやってくれますが、おおよその流れを理解しておくことは重要です。

(3)契約関係者への説明を行い、合意を得る

家族信託は当事者間の合意で成立する契約ですから、契約に関係する人への合意を得ておく必要があります。

受託者に財産の管理を任せる場合にはどの範囲までの財産を任せるのかを決めたり、事業承継のために家族信託を使う場合には後継者となる人の合意をしっかりと得て置いたりと、重要なステップといえます。

なお、「委託者=受託者」である信託宣言(自己信託)では基本的に自分一人で手続きを行うことも可能ですが、公正証書を作成する必要があります。

(4)合意の内容に基づいて契約書を作成

契約関係者の合意を取り付けることができたら、その内容を契約書(信託契約書)の形で残します。

必要に応じて公正証書の作成や登記の手続きも進めていきます。

(5)その後は随時不明点へのアドバイスなど

契約書を作成した時点で信託契約の効果はすでに発生していることになりますが、実際に運用を始めてみると改善が必要な点が見つかることも少なくありません。

家族信託は信託契約書の内容を随時更新することで状況に応じたものにしていくことができますから、その際にも専門家の助言を受けるようにしましょう。

家族信託にかかる費用

家族信託は基本的に委託者と受託者の契約によって成立します。

契約は契約書の形で残し、不動産の名義移転については登記を行うのが普通ですから、以下のような費用が発生します。

・印紙税:契約書1通につき200円

・不動産の登記を行う場合には登録免許税

・専門家に依頼する場合、専門家に対して支払う費用

・公正証書による場合、作成費用

また、信託契約は必ずしも公正証書による必要はありませんが、家族の1部が受託者や受益者となるような場合には別の家族から不満が生じないように公正証書によって信託契約の内容や日付を確定しておくことが望ましいです。

なお、自己信託による場合には公正証書によって信託宣言書を作成しますので、必ず公証人に対して手数料を支払う必要があります。

公正証書の作成費用は信託の対象とする財産の価額によって異なり、例えば財産の価額が100万円以下の場合は手数料は5000円ですが、財産価額が5000万円であるような場合には4万3000円といったように変わります。

なお、家族信託は営利を目的とする行為ではありませんので、受託者への報酬は必ずしも必要ではありませんが、契約書の作成は弁護士や司法書士、不動産登記の手続きは司法書士の協力が必要になるのが普通ですから、これらの専門家に対して支払う手数料についても考慮しておかなくてはなりません。

まとめ

今回は、近年相続対策の方法として注目されている家族信託の内容や手続き方法について解説させていただきました。

家族信託は信託契約の内容によって当事者の意思が適切に実現できるかどうかが決まりますから、信託契約の設計の時点で契約当事者となる人に積極的に参加してもらうことが重要です。

実際に家族信託を利用される際には司法書士や弁護士といった法律家からアドバイスを受けるのが適切です。