この記事でわかること

- 遺産相続した土地の分け方がわかる

- 土地の名義変更(相続登記)の流れがわかる

- 土地を遺産相続したときに起きやすいトラブルがわかる

遺産相続でトラブルとなりやすいケースとして、遺産の中に土地などの不動産が含まれている場合が挙げられます。

法律では「配偶者は2分の1、子供は残りの2分の1をそれぞれ平等に分ける」といったように遺産分割のルールは決まっていますが、土地の分割については割合で単純に分けるということが難しいというのが実際のところです。

この記事では、土地の遺産分割の具体的な方法について説明します。

目次

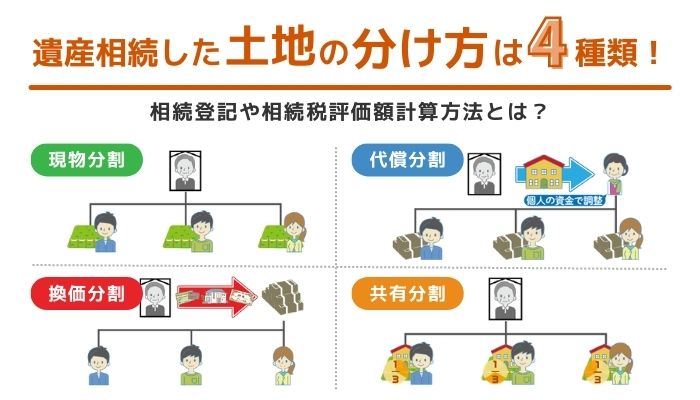

土地を遺産相続したときの分け方は4種類

法律上、土地などの不動産を遺産分割する方法としては次のようなものがあります。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

遺言書によって具体的にどの方法を選択するかが指定されることもありますし、遺言書がない場合には相続人が集まって行う遺産分割協議によってどれかが選択されることになります。

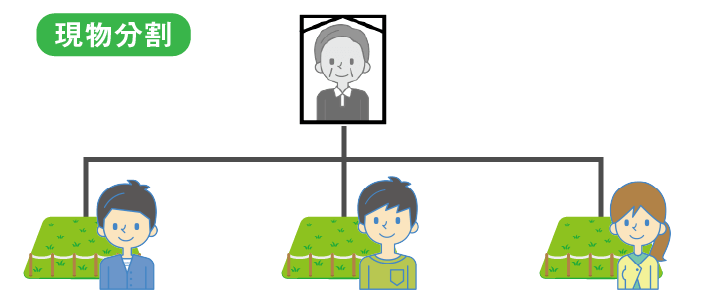

現物分割

現物分割とは、現在の財産の形状のままで分け合うことをいいます。

土地Aについては長男、土地Bについては次男、というようにわかりやすく分け合うのが現物分割の典型例ですが、土地の場合には「分筆」という方法も現物分割に含まれます。

分筆とは、「一つの土地(一筆の土地)を複数の土地に分けること」で、法務局で分筆登記を行うことによって可能になります。

分筆登記を行った後には、各相続人が遺産分割協議の基づく相続登記を行うのが一般的です。

分筆登記によって分けたそれぞれの土地に、それぞれ1人の相続人がいるという形をとれば、権利関係がシンプルになるのに加えて、不公平感のない遺産分割になるでしょう。

土地の分筆の問題点

ただし、あまり大きくない土地を複数に分ける場合にはデメリットが多くあります。

例えば、利用用途が限定されることで財産的価値が大幅に下落してしまうことが考えられます。

土地の上に賃貸アパートを建てる場合などには、土地の広さや形状が投資不動産としての価値に大きな影響を与えるため、細分化された土地だと利用価値が限られてしまうのです。

また、土地の広さは平等であっても、ある土地は道路に面していて土地活用に向いているが、ある土地はそうではない…といったように、結局は不公平感が残ってしまうことも考えられます。

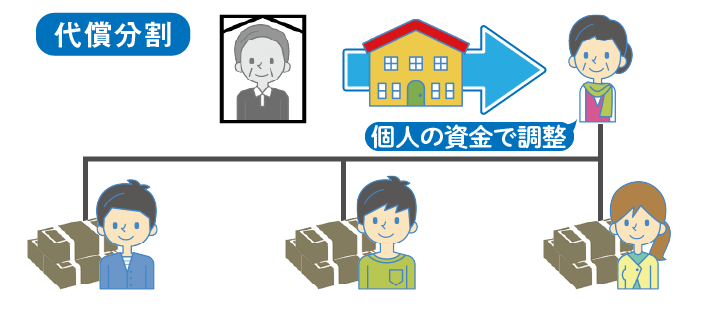

代償分割

代償分割は、相続人の中のだれか1人が土地などの不動産を相続する代わりに、他の相続人に対して現金を支払う方法をいいます。

現物分割でも説明したように、1つの土地が分筆などの方法で細分化されることは必ずしも良い結果をもたらさないことが多いです。

そのため、土地の現状の経済価値を維持しつつ、公平な遺産分割を行うことを検討する場合には代償分割は適した方法といえるでしょう。

代償分割の問題点

ただし、代償分割を使うためには、土地などの不動産を相続する人に代償分割を行えるだけの資金があることが大前提です。

特に、価値の大きい不動産の相続が行われた時には、相続税の支払いが相続の10か月後にやってくることも考えておかなくてはなりません。

遺産分割の時点では代償分割に合意したものの、結局現金での清算があいまいになって感情的なしこりがのこる…といったことも少なくないので注意しましょう。

また、代償分割を公平に行うためには、遺産である不動産の価値評価が適正であることも前提になります。

不動産はその時々によって価値が大きく変わるものですから、税理士や不動産鑑定士といった専門家に相談しながらどのぐらいのお金で清算しあうのが平等なのかといったことも考えなくてはなりません。

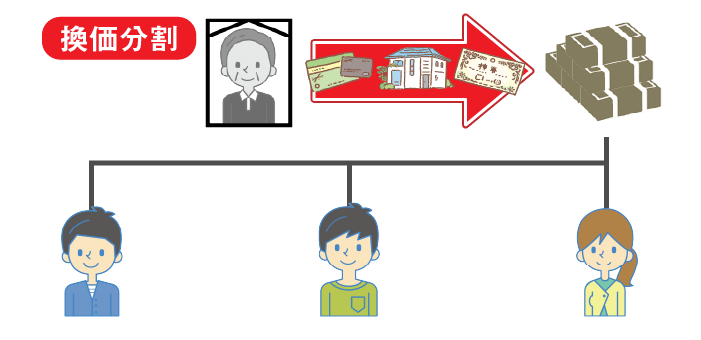

換価分割

換価分割は、遺産に含まれる不動産を売却してしまい、その売却代金で遺産分割を行う方法です。

代償分割とは違って誰かが不動産を持ち続けるということがないため、公平な形での遺産分割につながりやすいというメリットがあります。

不動産を維持するためには管理費や固定資産税などのコストも発生するので、親が住んでいた田舎の土地や建物で、子供達には使用用途がないといった場合には換価分割の方が適していることも考えられます。

換価分割の問題点

換価分割の問題点は、何よりも不動産(土地)を失ってしまうということです。

上で挙げた例のように、相続人全員にとってまったく価値のない不動産である場合なら大きな問題は生じないかもしれませんが、先祖代々の土地を手放すということに抵抗感がある方も少なくないでしょう。

また、遺産の不動産にすぐ買い手がつくのかという問題もあります。

買い手がつかないことには換価分割できないため、場合によっては売却価格を大幅に下げなければならない可能性も考えられます。

また、不動産仲介業者などに支払う手数料などで手元に残る遺産の金額が減ってしまうこともあるので注意しましょう。

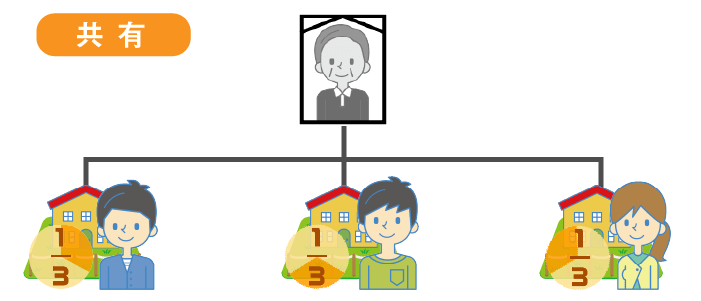

共有分割

共有分割は、1つの土地の上に、2人以上の所有権者がいる形で遺産相続を行うことです。

1つの土地を法定相続分の通りに分けたとすると、「土地Aについて長男が3分の1の持ち分、次男も3分の1の持ち分、三男も3分の1の持ち分」といったように分け合うことになります。

登記簿上も「Aが共有持ち分4分の1、Bが共有持ち分4分の3…」というように表示されるほか、固定資産税の支払いなどについては連帯責任を負うことになります。(通常はそれぞれの持ち分割合に応じて負担します)

共有分割は遺産分割協議がうまくまとまらなかったときの最後の手段としても選択される方法で、一見、平等で合理的なようですが、共有の形で遺産分割を行うことには次で見るような問題点があります。

共有分割の問題点

共有分割の問題点として考えられることは、第一には不動産の活用や処分が非常にやりづらくなってしまうことです。

共有となっている不動産は、変更を加えたり、売却したりするときには共有者全員の同意が必要です。

賃貸物件として貸し出すようなときにも共有者全体の過半数の同意が必要となるため、共有持ち分が平等となっているようなときには、結局は全員一致でないと何もできないという事態にもなりかねません。

また、共有者の1人に相続が発生したときには、その共有持ち分がさらに細かく分けられる形で相続されることになります。

こうなると1つの不動産の上に何人もの共有者がいることになり、法律関係が世代を重ねるごとに複雑になっていってしまいます。

共有分割はなるべく避けるのが賢明といえるでしょう。

土地の相続登記(名義変更)の流れ

被相続人が所有していたすべての遺産は、相続人の誰かが相続することとなります。

また、土地を相続する場合は、誰が相続するかだけでなく、どのような方法で相続するのかも決めておく必要があります。

ここでは、土地を相続した場合の手続きの流れを、相続登記に至るまでの流れに沿って解説していきます。

相続人で土地の遺産分割方法決める

被相続人の名義となっている土地やその他の遺産については、すべての相続人による話し合いにより、誰が相続するかを決める必要があります。

相続人により行われる、遺産の相続人を決定する話し合いを「遺産分割協議」といい、被相続人が生前に遺言書を作成していなかった場合には、必ず行われます。

遺産分割協議では、誰がどれだけの割合の遺産を引き継ぐのかを決定するだけではなく、具体的に、どの遺産を誰が引き継ぐのかを決定する必要があります。

土地の場合は、代償分割や換価分割、共有分割を行うこともできるため、その方法についても話し合いにより決めておきます。

すべての相続人が遺産分割案に同意してはじめて、遺産の分割方法が決定され、次の手順に進むことができます。

相続登記に必要な書類を収集・作成する

遺産分割協議により、土地を引き継ぐ相続人が決定したら、その内容に沿った相続登記を行う必要があります。

相続登記を行う際には多くの書類が必要となるため、まずは必要書類を収集することから始めます。

相続登記を行う際に必要な書類は、以下のとおりです。

- 登記申請書

- 相続人全員の戸籍謄本

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の住民票の除票

- 不動産を相続した人の住民票

- 相続する不動産の固定資産評価証明書

- 収入印紙

- 返信用封筒

「登記申請書」は法務局で入手し、自分で必要項目を記載していきます。

「相続人全員の戸籍謄本」、「被相続人の出生から死亡までの戸籍謄本」、「被相続人の住民票の除票」、「不動産を相続した人の住民票」は、各市区町村役場で取得します。

また「相続する不動産の固定資産評価証明書」は、その不動産が所在する市区町村役場で取得します。

収入印紙は、法務局に納付する登録免許税として必要になります。

登録免許税の額は、固定資産評価額の合計額に0.4%を乗じた金額となります。

法務局に登記申請する

相続登記に必要な書類をすべて揃えたら、法務局にそれらの書類を提出して、相続登記の手続きを行います。

申請を行うのは、土地の所在地を管轄する法務局となります。

各都道府県には法務局・地方法務局と呼ばれる本局があるほか、各都道府県内には支局や出張所があり、それぞれ不動産登記を行う管轄地域が定められています。

管轄については、法務局のホームページから事前に確認しておくようにしましょう。

法務局の窓口にすべての書類を提出し、問題がなければ1~2週間で、相続登記を行った土地について、新しい登記済証が発行されることとなります。

登記済証が発行されると、相続登記はすべて完了し、新たな所有者の名義になった土地の謄本を取得したり、売却したり、抵当権を設定したりすることができるようになります。

遺産相続した土地の相続税評価額計算方法

相続した財産の合計額がいくらになるかにより、相続税が発生するかどうかが変わります。

相続財産のうち土地の金額については、相続税評価額を求める必要がありますが、その計算方法は2種類あります。

それぞれの相続税評価額の計算方法について、解説していきます。

路線価方式

路線価方式とは、国税庁が定める路線価を使って、土地の相続税評価額を求める計算方法です。

路線価は、道路ごとに定められた土地1㎡あたりの価額であり、その道路に面している土地の相続税評価額は、この路線価に面積を乗じて計算した金額となります。

ただし、土地の間口が極端に狭い、あるいは土地の形状がいびつで使いにくいといった場合には、補正率を乗じて、その評価額を減額するような計算が行われます。

補正率についても、国税庁でその数値が定められているため、確認しておく必要があります。

倍率方式

路線価は、全国各地のすべての道路に設定されているわけではありません。

特に郊外や農村部などの土地は路線価が設定されていないため、路線価方式で相続税評価額を計算することはできません。

そこで、固定資産税評価額を基にした評価方法が用いられます。

この評価方法を、倍率方式といいます。

固定資産税評価額は、固定資産税の納税通知書に記載されており、土地の所有者や相続人であれば簡単に確認することができます。

この固定資産税評価額に、土地の所在する地域や地目に応じて定められた倍率を乗じて、相続税評価額を求めます。

土地を相続した時の相続税対策

土地の相続税評価額は、非常に大きな金額になることもあるため、多額の相続税が発生することがあります。

そこで、土地を相続した場合に利用することができる相続税の特例として、「小規模宅地等の特例」が利用できる場合があります。

小規模宅地等の特例は、相続した土地が一定の用途に用いられている場合、その相続税評価額の減額が認められます。

小規模宅地等の特例が認められる宅地により、「特定事業用宅地等」「特定居住用宅地等」「特定同族会社事業用宅地等」「貸付事業用宅地等」の4つの特例があります。

このうち、最も多くの人に関係するのが「特定居住用宅地等」です。

特定居住用宅地等に該当するのは、被相続人の居住の用に供されていた自宅の敷地です。

配偶者や、被相続人と同居していた親族が相続した場合、敷地のうち330㎡までの部分について、相続税評価額を80%減額することができます。

相続財産の評価額を減額することができれば、発生する相続税の額も減額できます。

土地を遺産相続したときに起きやすいトラブル

土地を相続する場合、その相続税評価額は大きな金額になるため、様々なトラブルや争いの原因になる可能性があります。

実際にどのようなトラブルが発生することがあるのか、どう注意する必要があるのか、確認していきます。

土地の金銭的価値・遺留分計算でもめる

土地を相続する場合、遺留分に満たない遺産しか相続できない相続人がいないよう、慎重に遺産分割を行うのが普通です。

そして、遺留分の計算を行う際には、土地の価格は相続税評価額ではなく、実際の売買価格に基づいて行うこととされています。

例えば、相続税評価額が5,000万円の土地であっても、実際の売買価格は7,000万円と見込まれる土地がある場合、相続財産の総額は2,000万円も増えることとなります。

ただし、遺留分の計算を相続税評価額により行うと、遺留分に満たない金額があればその金額を請求されることとなります。

土地がある場合、遺留分の計算は必ず売買価格で行うようにしましょう。

土地の分割方法でもめる

上記のように、相続争いで話し合いでは決着できないような場合、利害関係の絡まない不動産鑑定士に費用を支払って鑑定評価をつけてもらうほかないでしょう。

一方、大きなトラブルになっていない場合には、鑑定評価を依頼するまでは必要ありませんが、事前にトラブルを避ける対策を考えておきましょう。

土地の相続は、現物分割のほかにも代償分割や換価分割、共有分割といった方法があるため、このような方法によることもできます。

ただ代償分割を行うには現金が必要であること、換価分割を行うには土地を手放す必要があることから、誰でもできるものではありません。

また、共有分割は比較的簡単にできますが、土地のその後の利用を考えると、おすすめはできません。

そこで、近隣の不動産業者に売買価格を出してもらうなど、客観的な意見も取り入れたうえで、お互いに歩み寄る努力をしていきましょう。

土地を売却する場合のポイント

相続した土地を売却することも、かなり多いと思います。

土地の所在地によっては売却は難しいため、売却できるのであれば恵まれているといえるのかもしれません。

相続した土地を売却するには、注意すべきポイントがあるのでご紹介します。

相続登記を行う

相続した土地を売却するのであれば、相続人の名義に変更する必要はないと考えるかもしれません。

しかし、亡くなった人の名義のままで、第三者に売却することはできません。

売却する前提で相続した場合も、必ず相続登記を行いましょう。

税金の負担に注意する

土地を相続した時には、相続税がかかります。

相続税を負担して土地を相続した後、その土地を売却した時には、さらに別の税金が発生することとなります。

その税金とは、登録免許税、印紙税、所得税です。

このうち最も大きな負担になる可能性があるのは所得税です。

土地を購入した時の価格より高い金額で売却した場合、その差額に対して所得税がかかります。

相続した土地の場合、購入価格が分からないケースも多いため、この場合は売却価格の5%を購入価格とみなして所得税の計算が行われます。

そのため、相続した土地については、多くのケースで所得税が発生することとなります。

なお、相続してから3年10ヶ月以内に土地を売却した場合、その土地について支払った相続税の額も購入価格に加算することができます。

いつ土地を売却するかにより、所得税の負担が変わることとなるため、注意しましょう。

まとめ

今回は、遺産に土地などの不動産が含まれている場合の土地の分割方法と遺産分割の流れについて説明しました。

土地の4つの分け方には、それぞれにメリットとデメリットがあります。

ひと言でどの方法が一番優れているということはいえず、結局は個別のケースをみながら一番最適な解決方法はどれかという視点で選択するべきものです。

どの分け方が適切かの判断は専門的な知識が必要になるケースが多いので、弁護士などの専門家に相談してみることも選択肢に入れてみてください。