「亡くなった人の財産の一部を自分が相続できるのか?」

「自分が相続できるのは財産の何割程度か?」

身内が亡くなった際、自分に遺産相続の権利があるかどうか。また、権利があるとすれば財産のうちどれだけが自分のものになるか。誰もが気になる点でしょう。

この記事では、財産を相続する権利は誰にあるかということと、それぞれが相続できる割合(法定相続分)について弁護士が図表を交えながら詳しく解説していきます。

1 法定相続分について

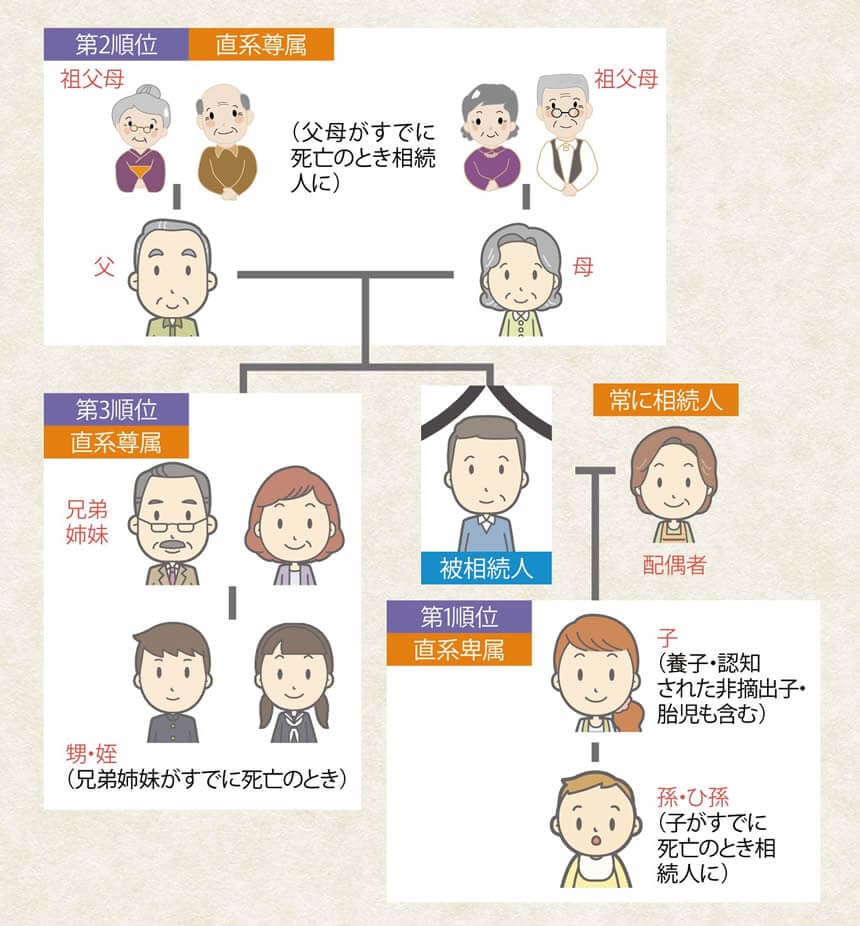

相続順位と法定相続分

民法で定められている相続できる割合のことを法定相続分と言いますが、相続割合を知る前にまず法定相続人(相続できる権利のある人)について解説します。

法定相続人となる可能性のある親族は次のとおりです。被相続人(亡くなった方)との関係性を記載しています。

- 配偶者 (民法第890条)

- 子ども (民法第887条)

- 直系尊属 (父母や祖父母など) (民法第889条)

- 兄弟姉妹 (民法第889条)

つぎに相続の優先順位について解説します。この優先順位に従って、法定相続人が確定します。

被相続人に配偶者がいる場合は、配偶者は常に相続人になります。配偶者との間に子どもがいれば、子どもも相続人になります。

被相続人が独身で子どももいない場合は、第2順位の親が相続人となります。両親が死亡している場合は、祖父母が相続人になります。

被相続人が独身で子どももなく、両親も祖父母も死亡している場合は、被相続人の兄弟姉妹が相続人となります。

この相続の優先順位と法定相続人を一枚の図にまとめるとこうなります。

———–画像タップで拡大———–

具体的な計算例で分かる法定相続分

相続人になれる範囲と同様に、財産の相続割合も民法で決まっています。これを「法定相続分」といい、相続人の順位や組み合わせによって割合が変わります。

相続人が配偶者だけならば、すべての遺産を相続しますが、子どもがいる場合は、配偶者と子どもで2分の1ずつ分けます。子どもが複数いる場合は、2分の1を子どもたちの数で均等に割ります。具体的に法定相続分がいくらになるかを計算例で見ていきましょう。

- ①配偶者+子供(直系卑属)の場合

- ②配偶者+父母(直系尊属)の場合

- ③配偶者+兄弟姉妹の場合

以下、順番に説明します。

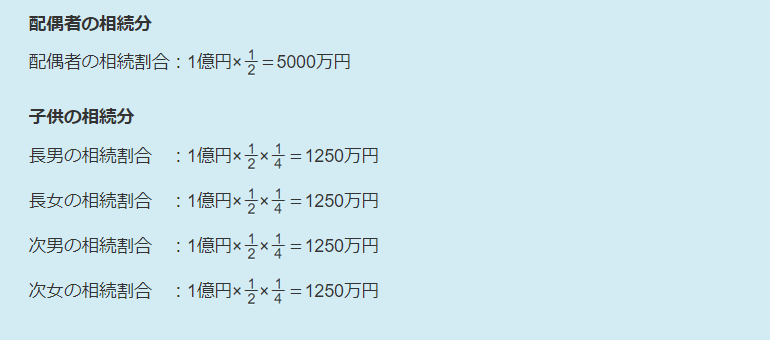

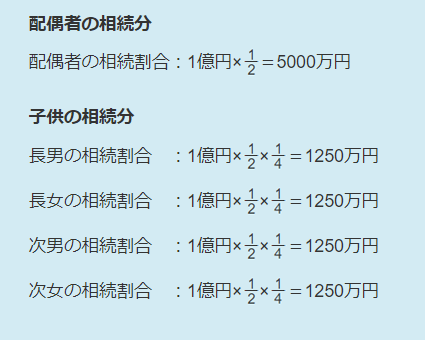

①配偶者+子供(直系卑属)の場合

配偶者と子供(直系卑属)が共同して相続人になる場合には、配偶者の相続割合は2分の1、子供の相続割合も2分の1となります。

子供が長男・次男…というように複数人いる場合には、それぞれの子供は等しい割合で相続します。

例えば、遺産が1億円あり、相続人として配偶者・長男・次男・三男・四男の合計5人である場合には、それぞれの相続割合は以下のようになります。

———–画像タップで拡大———–

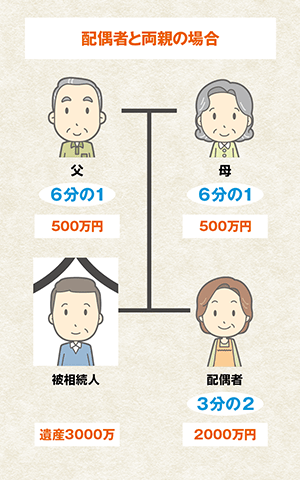

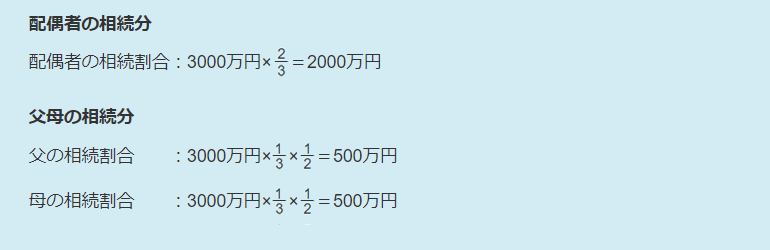

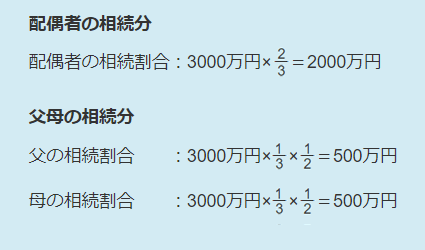

②配偶者+父母(直系尊属)の場合

配偶者と父母(直系尊属)が相続人となる場合には、配偶者の遺産分割割合が3分の2、父母の相続割合は3分の1となります。

父と母の両方が生きている場合には、この2人の相続割合は平等になります。

例えば、遺産が3000万円、亡くなった人の妻と父母が相続人となる場合には、遺産分割の割合は以下のようになります。

———–画像タップで拡大———–

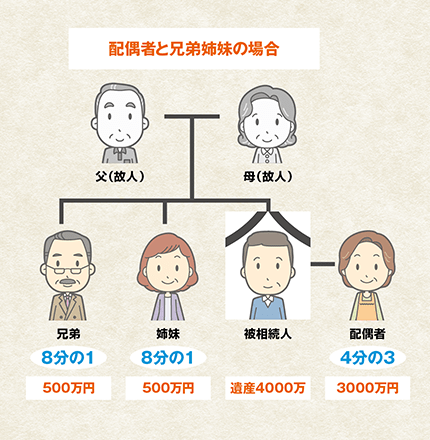

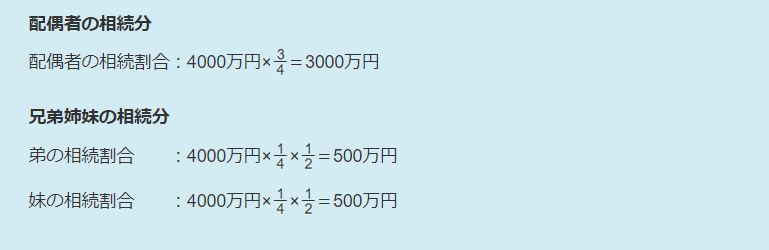

③配偶者+兄弟姉妹の場合

亡くなった人の配偶者と、兄弟姉妹が相続人となる場合には、配偶者が4分の3、兄弟姉妹が4分の1の割合で遺産を相続します。

兄弟姉妹が複数人いる場合にはそれぞれが平等の割合で遺産を相続します。

例えば、遺産が4000万円、妻と弟・妹の合計3人が相続人となる場合には、遺産は次のように分け合います。

———–画像タップで拡大———–

そのほか、第一順位の子どもが亡くなっている場合は、相続権が孫に移ります。これを「代襲相続」といいます。

●代襲相続とは

死亡または廃除などの理由により、相続権を失った人に代わって、直系卑属である子が同一順位で相絞人となること。

また、被相続人が特定の相続人に虐待を受けたなどで、遺産を相続させたくないという場合、相続権をはく奪する「廃除」を行うことができます。

●廃除とは

被相続人が、虐待を受けたり、著しい非行があったなど、その人に相続権を与えたくない場合に、相続権をはく奪すること。排除するには、被相続人が家庭裁判所に申し立てをするか、遺言書に意思表明し、認められることが必要。

2 遺言書がない場合の遺産分割と相続割合

遺言書がない場合は、各相続人の取り分を話し合いで決めることになります。これを遺産分割協議といいます。

相続の割合が問題となるのは、いうまでもなく複数の相続人がいる場合です(相続人が1人だけの場合には、その人がすべての遺産を相続します)

遺産の分割は、法定相続分で必ずしなければならないということではありません。遺産分割協議をして自由な割合で遺産分割することができます。

ただし、最終的な遺産分割を確定させるには、相続人全員の合意が必要になってくるため、遺産分割協議をする上での目安として法定相続分を定めているのです。

遺産分割協議書を作成しよう

話し合いで遺産分割を決めた場合は、遺産分割協議書を作成しましょう。

遺産分割協議書は、遺産分割の内容を記載して、相続人全員が署名したものです。

話し合いだけでは細かい内容が分からないため、遺産分割協議書を作成して、内容の証明として利用します。

例えば亡くなった被相続人名義の銀行口座を解約する場合は、遺産分割協議書が必要になるケースもあります。

また遺産分割協議書を作成しておかないと、後々相続のトラブルが起こるかもしれません。

遺産分割協議書は作成するメリットが大きいので、話し合いで遺産分割を決めたなら、必ず作成しておきましょう。

———–画像タップで拡大———–

3 遺言書がある場合の遺産分割

遺言書がある場合、原則その遺言書に書かれている内容どおりに遺産を相続します。

しかし、相続人全員の合意の上で、それ以外の財産の分け方を協議・決定した場合は、その相続人全員の決定にそって遺産分割することも認められています。 遺言書がある場合で、その内容どおりに相続する際の一番の注意点は「遺留分」です。 遺留分とは、被相続人の兄弟姉妹以外の相続人に対して留保された遺産の割合をいいます。 被相続人の兄弟姉妹以外の相続人には相続開始とともに相続財産の一定割合を取得しうるという権利(遺留分権)が認められます。(民法1028条)

———–画像タップで拡大———–

遺言では原則として自由に相続人の相続割合を定めることができます。

ただし、「長男が全体の9割を相続して、妻と次男にはそれぞれ20分の1だけ相続させる」とか、「愛人にすべての遺産を相続させる」といったように、極端に遺族の間に不公平が生じる場合には、法律上認められている「遺留分」が問題となります。

具体的な遺留分の割合は、次の1つのケースを除いて、法定相続分の半分と覚えてください。つまり、法定相続分が2分の1なら遺留分は4分の1、法定相続分が3分の1なら遺留分は6分の1です。

●遺留分が、法定相続分の半分とならない唯一のケース

相続人が直系尊属(父母や祖父母)のみの場合…遺留分は3分の1

※直系尊属が複数いる場合はこれをさらに分割します

分かりやすく説明するために、遺産総額を3000万円としたときの遺留分を計算してみましょう。

遺産総額が3000万円の場合の遺留分

A 相続人が配偶者と子の場合

配偶者で1/4、子は全員で1/4を等分します。

例)母、子供2人

母750万円、子375万円、子375万円

B 相続人が配偶者と父母の場合

配偶者(子、孫がいない)が1/3、親は1/6。両親とも健在であれば2等分します。

例)配偶者、母、父

配偶者1000万円、母250万円、父250万円

C 相続人が配偶者と兄弟姉妹の場合

配偶者(子、孫、父母、祖父母がいない)が1/2、兄弟姉妹には遺留分はありません。

例)配偶者、兄、姉

配偶者1500万円、兄0円、姉0円