![]() 新型コロナウィルスの影響下による「相続放棄」「限定承認」の熟慮期間延長の申し出について

新型コロナウィルスの影響下による「相続放棄」「限定承認」の熟慮期間延長の申し出について

続きを読む

相続放棄・限定承認の期限:相続開始の日から3ヶ月以内

(令和2年4月7日現在)

新型コロナウィルス感染症の影響に伴う期限の延長は特にありません、しかし、新型コロナウイルス感染症の影響により熟慮期間(相続の承認又は放棄をすべき期間)内に相続の承認又は放棄をすることができない場合には,この期間を延長するため,家庭裁判所に申立てをすることができます。

相続放棄手続き完全解説!デメリットや判断基準・費用・必要書類まで

目次

1. 相続放棄とは

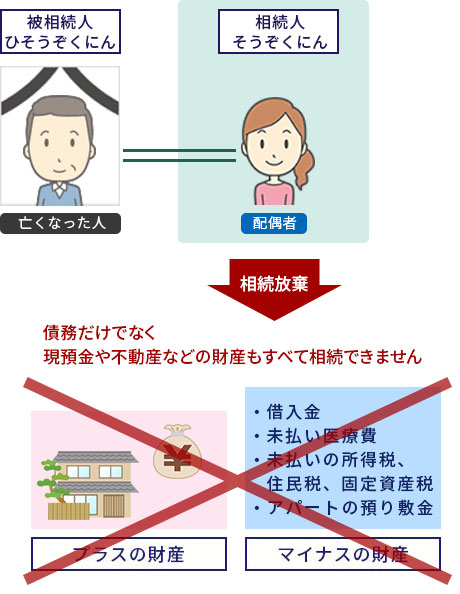

相続放棄とは、相続人が被相続人の財産を相続したくない場合に、選択によりその相続を放棄することをいいます。

財産を相続しないことを選択する場合として、現預金や不動産などの財産より借入金などの債務の方が多い場合があります。というのは、被相続人の財産を相続した場合、プラスの財産だけでなくマイナスの財産、つまり借入金なども引き継ぎ、その後相続人が返済しなければならないからです。

一方で相続放棄をした場合は、債務だけでなく現預金や不動産などの財産もすべて相続できません。相続放棄すべきケースで一番わかりやすいのは、相続財産と負債を比べて負債の方が多い場合ですが、そのような場合に限ったことではありません。

たとえば被相続人もしくは周囲の相続人との関係が悪くて、手続きでの書類のやりとりなどもしたくない、どうせたいした金額の財産でもないから相続に一切関わりたくないなどの理由で相続放棄する人もいます。

この相続放棄は、相続があることを知ってから3ヶ月以内に家庭裁判所で手続きをしなければなりません。

それでは、亡くなる前に既に借金等がたくさんあるので相続したくない、相続放棄をしたいというような場合はどうすればいいのでしょうか?生前に相続放棄はできるのでしょうか?

残念ながら相続放棄は相続が発生した後の話であり、現行の法律では生前に相続放棄をすることは認められていません。

「相続放棄」は家庭裁判所に所定の相続放棄の申し立てをして初めて認められるものです。相続人同士でだれが遺産を相続するかを話し合うことは「遺産分割協議」をしているに過ぎないのであり相続放棄ではありませんから、その場合は相続人の誰も借金を免れることはできません。借金はあくまで債権者という相手のあることなので、相続人(=義務を持つ側の人間)だけで「誰が借金を免れる」と勝手に決めることはできず、そのようなことは債権者の同意があって初めて認められるのです。 もし相続放棄が家庭裁判所に認められた場合、「その人は最初から相続人ではなかったものとみなされる」という効果が生じます。

2. 相続の方法は3種類|単純承認・限定承認・相続放棄

相続が発生すると、相続人は必ず「相続放棄」「限定承認」「単純承認」の3つの手続きの中からどれかを選択しなければなりません。

「相続放棄」について確認するだけでなく、「単純承認」と「限定承認」についてもここでご説明いたします。

これらの3つの手続きの違いを押さえておきましょう。

全ての財産を相続する「単純承認」

単純承認とは、プラスの財産もマイナスの財産も含めて、被相続人が有していた一切の財産を無条件で相続するための手続きです。

単純承認をするために特別な手続きは不要です。

相続開始を知った日から3ヶ月以内に相続放棄も限定承認もしなければ、単純承認したことになります。

ただ、3ヶ月以内であっても遺産分割をしたり、相続財産を処分したりすればその時点で単純承認したことになってしまいます。

被相続人にマイナスの財産がある場合は、安易に相続財産を処分しないように注意する必要があります。

◎プラスの財産もマイナスの財産も全て相続する場合

すべて相続する

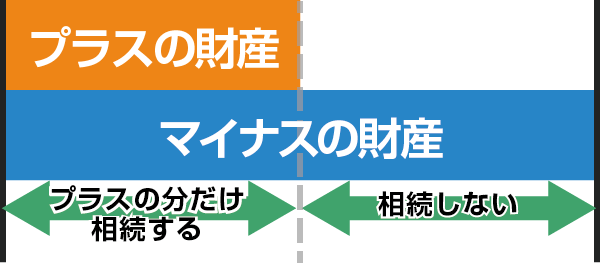

相続する財産の範囲を限定する「限定承認」

限定承認とは、被相続人が有していたプラスの財産の範囲内でのみマイナスの財産を相続するための手続きです。

たとえば、被相続人に500万円の資産と800万円の借金があった場合、限定承認をした相続人は500万円の限度で借金を相続します。

したがって、プラスの財産を取得しつつ、借金は500万円のみ支払えば良いことになります。

限定承認は相続人が損することがなく、手放したくない財産を取得できる点で大きなメリットがあります。

この限定承認をするためには、相続放棄と同じように、相続の開始を知った日から3ヶ月以内に家庭裁判所に申し立てる必要があります。

ただし、相続放棄が1人でもできるのに対して、限定承認は相続人全員が共同で申し立てなければなりません。

また、相続債権者や受遺者に対して、請求を申し出るよう公告や催告をする手続きも必要です。

このように手続き面での負担が大きいため、実務上、限定承認が行われることはあまりありません。

◎相続財産がプラスになった場合

◎相続財産がマイナスになった場合

財産がプラスかマイナスかわからないとき有効

初めから相続人にならなかったことになる「相続放棄」

相続放棄とは、プラスの財産もマイナスの財産も含めて、被相続人が有していた一切の財産を相続しないことにするための手続きのことです。

相続放棄をすると、その人は初めから相続人にならなかったものとみなされます。

そのため、相続放棄をすることによってその人が有していた相続権が他の相続人に移転するという特徴があります。

相続放棄をするためには、相続の開始を知った日から3ヶ月以内に家庭裁判所に申述する必要があります。

この期限を過ぎると、相続放棄はできなくなります。

◎すべての財産を放棄

マイナスの財産しかない場合に有効

3. 相続放棄のメリット

(1)借金、債務を相続しなくてよくなる

借金を相続せずに済むことが一番のメリットになるのではないでしょうか。

実際、相続放棄をする人で一番多い理由として、借金を引き継ぎたくないというのが一番多いと思います。

マイカーローンや一部高額商品の分割払いに関する債務程度であれば特に気にならないかも知れませんが、プラスの財産があったとしてもあまりに大きな借金については考えものです。

- (事例1)

- 被相続人が個人事業主で事業性の融資を受けていた場合などは金額が大きくなりがちです。しかも、マイホームに関するローンなどと違って、資金調達してまで購入した事業用資産は既に価値がないような状態もあり得ることです。被相続人の死亡により事業が終了したような場合にはなおさら事業用資産に使用価値はありません。住宅ローンであれば、その対象となっている住宅を処分すればある程度返済することができます。が、上記のように購入した事業性の資産にローン残高ほどの価値がない場合には返済は困難です。このような場合に相続放棄をすることで、銀行債務を免れることができます。

- (事例2)

- 長い間家賃を滞納していたような場合にも、処分する財産がない上に債務の金額が大きくなりがちです。過去に交通事故を起こしたことが原因で損害賠償金を支払っているケースもまれにあります。交通事故により運悪く被害者が亡くなってしまっているような場合には、1億円を超す損害賠償債務が存在することも珍しくはありません。このような場合も相続放棄をすることで損害賠償債務を免れることができます。

相続放棄を行えば、相続により財産をもらうことができないものの、思わぬ借金を背負い不安になることは一切ありません。

(2)遺産分割協議に関わらなくて良い

相続放棄のメリットとしては遺産分割協議に関わらなくて良いという点も挙げられます。

家庭裁判所を通して正式に一切の財産を引き継がないことを宣言するわけですから、その後の遺産分割協議に参加する必要性はありません。

遺産分割協議については、それぞれの利害が対立しますので、それまでに仲の良かった親族の間にもトラブルが発生することが多くみられます。

小さな金額でも意外ともめるのが相続の特徴です。

もしも仮に、最終的には話し合いがついたとしてもいったんもめた経緯を記憶から消すことはできません。

相続発生後の長い年月をぎくしゃくした関係で過ごすことにもなりかねません。

早々に相続放棄を宣言し、手続きをとることによってこのような心配ごとから解放される点が、実は一番のメリットかもしれません。

そして、これもよく誤解されるのですが、相続放棄したら親がかけていた死亡保険金を受け取ることはできないのではないか?ということです。しかしこれは相続放棄した人でも受け取ることができることになっており、家庭によってはそのことが兄弟の不和を招くこともあります。よって、保険金を受け取れる人が相続放棄する場合、もらえる保険金とのバランスや他の兄弟との関係もよく考慮してから手続きする方がよいといえます。

4. 相続放棄のデメリット

相続放棄には借金を免れられるという大きなメリットがある反面、もちろんデメリットもあります。

(1)プラスの財産も相続することが出来なくなる

相続放棄をすると、被相続人の借金を相続する必要がなくなりますが、同時にプラスの財産も一切相続することができなくなるので注意が必要です。

- (事例1)

- たとえば、借金が1,000万円あることが分かりその金額の大きさから不安になり相続放棄をしたとします。しかし、あとから2,000万円の有価証券が発見された場合どうなるでしょうか。この有価証券についても必ず放棄をする必要があるのです。2,000万円分の有価証券があれば、現金に換金しその中から借金1,000万円を返済したとしても手元に1,000万円が残る計算です。この場合は相続放棄をしてしまうと1000万円の損をする結果となってしまいます。

- (事例2)

- プラスの財産が買い手のつかない2,000万円の土地であったような場合にはどうなるでしょうか。金額的には、借金の額を超える価値の財産を手にしたところで、換金することができないため、借金が払えないというようなケースもあります。このような場合には、最悪のケースとして借金が返済できないことを理由に2,000万円の土地が強制的に換価され二束三文で売り払われ、結果的に借金だけが残ってしまったということも十分に考えられます。財産の金額的評価も重要ですが、そのときになればすぐに現金化できるかどうかも重要です。

以上のように、基本的にはプラスの財産の金額の方が大きい場合に全体として損をしてしまう可能性があります。

こういった場合に相続放棄以外の相続の方法として「限定承認」という手続きがあります。

※ 相続放棄と似た概念の限定承認

限定承認は相続人がプラスの財産の範囲内でマイナスの財産を引き継ぐということです。

もしも、相続放棄を行った場合には、あとからマイナスの財産を超えるほどの大きな財産が発見された場合においては、上記ケースのように損をしてしまうことになります。

これに対して、限定承認の手続きを行っておけば、借金を相続することにはなりますが、それを超える財産を相続することができます。

また、単純承認を行った場合には、あとからプラスの財産を超えるほどの大きな借金が発見された場合においては、これも含めて相続しなければなりません。

これに対して、限定承認の手続きを行っておけば、この様な場合にはプラスの財産の範囲内でしか借金を相続する必要がないのです。

熟慮期間として3か月が設けられているので、そのあいだにしっかりと財産に関する調査をして間違いのないように判断しましょう。

たとえば先祖代々から受け継いだ不動産や自分の思い入れのある実家であっても当然手放さなければならないわけであり、自分でそれを選択することはできないのです。

(2)相続放棄により親族に相続権(この場合は債務)が移ることになる

また、自分の相続放棄により親族に思わぬ迷惑をかけることがあります。

もし法律上、第一順位相続人(子供)が全員相続放棄すれば、相続権は第二順位(親や祖父母)に移ります。

これらの人がいないか、全員相続放棄すれば相続権は第三順位(兄弟姉妹)に移ることになります。

よって、もし相続放棄する際には自分が放棄したことにより次に相続権を持つ人に「負債も含め相続権が移ること」を伝えておいてあげるべきといえるでしょう。

いったん相続放棄をすると、もう撤回することはできません。

債務超過だと思って相続放棄をした後に被相続人のプラスの財産が見つかったとしても、相続放棄を取り消して財産を取得することは原則として認められません。

相続放棄をするかどうかをしっかりと判断することが重要になってきます。

5. 相続放棄の判断

相続放棄の判断は、各相続人が個人で行って構いません。

相続財産を相続するかしないかについては、相続する人が決めることができます。

他の相続人と相談して、全員で一緒に放棄を行わなければならないと言った決まりはありません。

相続人の一人が相続放棄を行った場合には、その人は初めからいなかったものとして取り扱われます。

このように他の相続の誰とも協議することなく個人で判断し手続きを行うことができるのが相続放棄になります。

だからこそ、しっかりと法的に有効な相続放棄を行うことができなかった、思わぬところで単純承認が成立してしまい相続放棄を行うことが出来なかった、相続放棄を行った方が得なのか判断がつかない、といったことが生じます。

相続すべきか相続放棄をすべきかで迷われたときは、以下の3つの判断基準で考えてみると良いでしょう。

債務超過か否か

借金がある被相続人にも、何らかのプラスの財産もある場合がほとんどです。

そこで、プラスの財産とマイナスの財産を比べて、債務超過になっているかどうかを確認しましょう。

プラスの財産の方がマイナスの財産よりも多ければ、プラスの財産の中から借金を返済しても収支はプラスとなるので、相続する方が得策でしょう。

一方、債務超過になっている場合は相続人の持ち出しで借金を返済しなければならないので、相続放棄をした方が得策といえます。

手放したくない財産があるかどうか

債務超過の状態にある場合でも、手放したくない財産があるときは相続放棄することを保留し、相続できないかを検討してみましょう。

たとえば、被相続人と一緒に暮らしてきた自宅を残したい場合は、多少の債務超過があっても相続することが考えられます。

相続放棄をすれば自宅から出て賃貸住宅を探すか家を購入するしかありません。

それよりは、慣れ親しんだ家に住みながら家賃か住宅ローンを払うつもりで、被相続人の借金を返済していくのも選択肢の一つです。

あるいは、思い入れのある品や事業用財産で役に立つものについて、被相続人の借金を負担してでも残したいかどうかを考えてみると良いでしょう。

ただし、負債を相続する以上は、自分が支払える範囲内の負債であるかどうかを厳しくチェックする必要があります。

限定承認ができるかどうか

限定承認ができるのであれば、それが最善の選択である場合は多くあります。

被相続人にどれくらいの負債があるのかが調査しにくく、後で負債が判明するおそれがあるようなときにも限定承認が有効です。

ただし、限定承認をするには手続き面で高いハードルがあります。

相続開始を知った日から3ヶ月以内に家庭裁判所に限定承認を申し立てるためには、短期間に被相続人の財産調査を終え、必要書類もそろえなければなりません。 かつ、相続人全員が共同して申し立てる必要があります。

3ヶ月以内に準備が間に合わない場合や、他の相続人の同意が得られない場合は、単純承認か相続放棄のどちらかを選ぶしかありません。

その場合、負債を抱えないためには相続放棄をした方が安全であるということはいえます。 とはいえ、後からプラスの遺産がたくさん見つかった場合は結果的に損してしまうことになるので、財産調査には早期にとりかかり、十分に行うべきです。

※財産調査

相続放棄するかどうかを決めるためには、債務超過になっているかどうかを確認することが最も重要です。

そのために、被相続人が亡くなったら財産調査をしっかりと行う必要があります。

財産調査の方法としては、被相続人の自宅内をくまなく調べることを基本としつつ、郵便物もチェックしましょう。

郵便物から定期預金や保険、不動産、株式などの有価証券、借金などが判明することはよくあります。

気になる郵便物があったら、送り主に照会して資産や負債の内容を確認しましょう。

不動産については、役所で「名寄せ帳」を取り寄せることで、その市区町村内で所有していた物件は判明します。

その市区町村で発行される名寄せ帳には、他の市区町村に所有していた物件は掲載されていません。

しかし、固定資産税・都市計画税の納税義務者に届けられる課税明細書には、その人が所有している全ての不動産が掲載されています。

したがって、郵便物のチェックは非常に重要です。

また、被相続人によっては銀行の貸金庫などに重要書類を保管していることもあります。

貸金庫を利用している場合は自宅内にその書類があるのが通常なので、自宅内の調査もしっかりと行いましょう。

財産調査にかかる期間はケースバイケースですが、1~2ヶ月はみておいた方が良いでしょう。

同順位の相続人がいる場合はその人の取り分が増えます

たとえば、父が亡くなり母と子供2人が相続人になる場合、母が2分の1、子供はそれぞれ4分の1ずつというのが法定相続分(民法で定められた相続分)ですが、子供のうち1人が相続放棄すれば母ともう1人の子供が2分の1ずつとなります。

相続放棄しても自分の子どもは代襲相続はできない。

また、親の相続を自分が受け取らずに自分の子供(自分の親から見た孫)に直に相続させたいと思って相続放棄しても、自分の子供が代襲相続することはできないということにも注意が必要です。代襲相続というのは自分が親より先に「死亡した」場合に自分の子供が自分に代わり親の相続を受けられるというものです。つまり相続放棄は代襲相続の対象になる事由ではないということなのです。

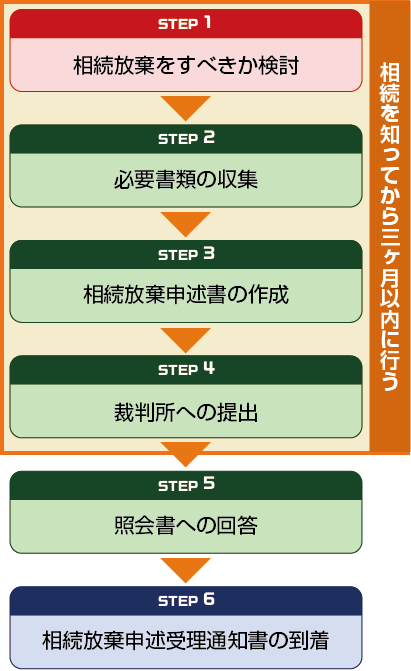

6. 相続放棄の手続き

具体的に相続放棄はどのように手続きしたらよいのでしょうか。

気をつけるべきなのは期間の問題です。

自分が相続人となったことを知ってから3カ月以内というのが原則的な期間制限です。

単に、相続を放棄する旨の意思表示を行った場合には相続放棄は認められません。

被相続人の住所を管轄する家庭裁判所に申告する必要があります。

正式には、相続放棄の申述と言い、相続放棄申述書を作成し、裁判所へ提出していきます。

相続放棄の手続きは以下の手順で進めます。

申述人

基本的に相続人が裁判所に申述を行います。相続人が未成年または成年被後見人である場合には、法定代理人が代理します。未成年者の法定代理人は、基本的にその父や母の親権者がなります。ただし、法定代理人と申述人が両方相続人となっている場合等で利益が相反する状態になっている場合には正しい判断ができません。このような場合においては、別途特別代理人を選任します。もしも特別代理人を選任しなければ、法定代理人は自分の利益が大きくなるように申述人の代理人としての判断をゆがめてしまうためです。実際に利益が相反する状態か否かの判断は、内容に応じて個別のケースで判断されるということにはなっていません。外形のみで判断されます。次のような場合には、特別代理人の選定が必要となります。

・親と子が共同相続人であり、子だけが相続放棄をする場合

純粋に、親が子の身を案じて借金を背負わせたくないといった判断をする状況は通常であり得ます。一件、子のことを考えての善意の判断とも思えますが、外形上は利益が相反している状態と判断がされ、特別代理人の選定が必要なケースに該当します。・子が複数いる場で、一部の子のみを代理して相続放棄をする場合

長男だけが高校生で、他の子がまだ小さいなどといった状況も十分にあるでしょう。この様なときに、小さな子供には借金を背負わせたくないからと言って、一部の子について相続放棄をする場合もあると思います。このようなケースも、外形上、利益が相反していると判断され、特別代理人の選任が必要になります。反対に、次のようなケースにおいては上記と似たような状況に見えるものの、特別代理人の選定は必要ありません。

・親と子が全員で同時に相続放棄をする場合

この状況が生じた際には、特別代理人を選定することなく親が子の分についても相続放棄の手続きを行うことが可能です。

申述期間

相続開始があったことを知った時から3か月以内に手続きを行う必要があります。

申述先

被相続人の住所を管轄する家庭裁判所です。家庭裁判所は、上位の裁判所に比較して比較的近くにあることが多くあります。下記を参考にして、自分の住所地を管轄する家庭裁判所を調べるとよいでしょう。また、引っ越しをしたような場合については、最後の住所管轄する家庭裁判所です。

申述に必要なお金

収入印紙800円分が必要です。これは、申述人ごとに必要になるので、全員で同時に手続きを行う場合においても、金額は変わりません。裁判所から発送される書類もありますので、返信用封筒に張り付ける切手の用意もする必要があります。

添付書類一覧

添付書類は下記の通りとなっています。

-

①共通して必要なもの

- ・相続放棄の申述書

- ・被相続人の住民票または戸籍附表

- ・放棄する人の戸籍謄本

- ・被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- ・被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- ・申述人が代襲相続人(孫、ひ孫等)の場合、被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- ・被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- ・被相続人の子(及びその代襲者)で死亡している人がいる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- ・ 被相続人の直系尊属に死亡している人(相続人より下の代の直系尊属に限る(例えば、相続人が祖母の場合の父母のこと言います。))がいる場合、その直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- ・被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- ・被相続人の子(及びその代襲者)で死亡している人がいる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- ・被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- ・申述人が代襲相続人(甥、姪)の場合、被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

②申述人が被相続人の配偶者の場合に必要なもの

③申述人が被相続人の子またはその代襲者(孫、ひ孫等)(第一順位相続人)の場合に必要なもの

④申述人が被相続人の父母・祖父母等(直系尊属)(第二順位相続人)の場合に必要なもの

⑤申述人が、被相続人の兄弟姉妹及びその代襲者(甥、姪)(第三順位相続人)の場合

④、⑤の書類については、先順位の相続人から同様のものが提出済みである場合に重ねての添付は不要となります。

上記添付書類については、相続人の構成に応じてそれぞれ別に定められています。

非常に複雑な内容になりますので、ゆっくりと確認することが必要です。

申述書の記載例

相続人が成人の場合に申述書の書き方のポイントを説明します。

■印紙貼り付け欄

申述書の一番先頭のところには、収入印紙の貼り付け欄があります。収入印紙について、貼り付け後、自分の認印を押印する人がいますが、これは必要ありません。貼った収入印紙には押印せず提出するようにしてください。■宛先と申述人の欄

成人の申述人が書類を記入する場合には、本人の名前を記名し押印します。ここでの押印については、特に印鑑規定は設けられていないので、認め印で構いません。役所への提出書類全般にいえることですが、印鑑は必ず朱肉をつける硬質なタイプを利用してください。シャチハタ等、インクが内部からしみだしてくる構造のものについては、ゴムなどのやわらかい素材でできています。押印するたびに陰影が変わる可能性がありますので、正式な文書を作成する際には使用は認められません。宛先については、被相続人の最後の住所地を管轄する家庭裁判所を記載し、日付については作成年月日を記入してください。■添付書類の欄

添付書類の欄については、チェック欄にマークして添付した通数を記入することとなっています。提出書類についてはしっかりと確認して、チェックマークを付けてください。また、標準的な添付書類のほかに、各種証明書類を提出する際には、一番下のチェック欄の右側が空欄になっています。ここに具体的な書類の名前を記載したうえで、チェックを付けてください。■申述人の欄

申述人の本籍、住所、氏名、被相続人との関係などについて記載します。特に記入に迷うような項目はありませんが、裁判所から返送物等が届かないことのないように正確に住所を記載してください。もし万が一、書類に不備があった場合には裁判所から連絡がくる可能性があります。期限のある重要な手続きになりますので、ミスのないように正確に記載してください。また、電話番号を書く欄がありますが、自宅の固定電話にこだわる必要がありません。裁判所の業務時間は平日の日中になります。この時間に確実に連絡のつく番号を記載してください。外出が多い方については、携帯電話の番号を書いておいた方が良いかも知れません。■被相続人の欄

亡くなった人の情報を記載します。本籍、最後の住所、死亡当時の職業、氏名、死亡の日付を記載する欄があります。家族と疎遠になっている場合に相続放棄を行う例も多くあります。このようなときには、最後の住所や正確な死亡の日付がわからない場合もあります。相続放棄の手続きを考えている場合には、提出間際にあわてないためにもあらかじめ調べておく必要がありそうです。■申述の趣旨の欄

申述の趣旨については、今回は相続放棄になりますので予め裁判所の様式に「相続の放棄をする。」と記載されています。裁判所には似たような様式が多数あります。相続の手続の際には、いろいろと手続きが多く間違いが起こりがちです。間違って異なる様式を使用することのないように、申述の趣旨の欄を記載してください。■申述の理由の欄

申述の理由の欄には、相続の開始を知った日と放棄の理由、相続財産の概略について記入します。ここで最も重要なのは相続の開始を知った日の記載になります。すべてのケースで被相続人が死亡した日に相続開始を知るというわけではありません。中には、先順位の人が相続放棄をして初めて自分に相続が起こることがわかる場合もあります。死亡の通知を受けるのが遅れる場合もあります。相続開始を知った日をしっかりと確認し、その日から3か月以内の提出であることを確認しましょう。相続の理由については、選択式になっていますが、該当する理由が見当たらない場合には、その他として具体的な理由を記載してください。相続放棄の理由の内容によって放棄が認められるかが判断されることは基本的にはありません。

相続財産の概略について記載する項目もあります。特に相続放棄をするような場合についは、細部まで財産の構成を知らない場合も多くあると思います。このようなときには、概略で構わないので大体の金額を記入すればよいでしょう。記入する必要があるのは、プラスの財産だけではありません。その内容は記載しませんが、マイナスの財産についても合計金額を記載する必要があります。

-

「相続放棄申述書」の様式は、裁判所の次のアドレスよりダウンロードすることができます。

- http://www.courts.go.jp/vcms_lf/2019_souzokuhouki_m.pdf

相続放棄の期限の伸長

相続放棄の手続きについては、原則的に自分に対して相続の開始があったことを知ってから3か月以内におこなわなければなりません。しかし、被相続人はすでに亡くなっていますので、相続財産の調査に思いのほか時間がかかる場合もあります。たとえば、3か月たってもなお相続放棄をすべきかどうかの判断するに至る資料を入手できない場合も十分にあり得ます。このようなときには、家庭裁判所に相続放棄の期間の伸長の申し立てを行うことができます。家庭裁判所が個別に内容を検討し、認めた場合に限って期限が延長されます。ただし、やはり原則的には3か月以内の判断が必要になる場合が多いです。

たとえば、手続きの期限について、数年前に他界した夫の相続放棄を申述できるかという問題があります。基本的には相続放棄の申述期限は過ぎていると考えられます。しかしながら、法律の規定上「相続の開始を知り、これにより自分が法定相続人となった事実を知った時から3か月と定められています。したがって、もしも相続財産が全くないと信じていた場合で、なおかつそのように相続人が考えてしまう相当の理由があるときには、事実を認識してから3か月以内に申述すれば相続放棄が受理されることもあります。まったくもって相続財産の存在を知らなかった人で、もう期限が過ぎてしまっているからとあきらめていた人は弁護士に相談してみるとよいでしょう。

相続放棄の難しいところは、「財産と負債調査がうまくできるか」ということと「3カ月以内に守備よく書類を揃えて申立てができるか」という2点になるでしょう。

相続放棄がうまくいくかどうかで場合によっては何千万円の負債を免れられるかどうかが決まることもありますので、不安な人は早めに専門家に相談してみましょう。

7. いったんした相続放棄は撤回できない

相続放棄を行うと、遺産相続に関してはいっさいかかわらないことができます。

ただし、いったん行った相続放棄の意思表示は、後になってから撤回(なかったことにすること)はできませんので、相続放棄を行うかどうかは慎重に判断しなくてはなりません。

これはまだ熟慮期間が経過していない場合でも同様です。

例えば、相続が発生したことを知ってから1か月のタイミングで相続放棄を行ったけれど、その1か月後になって撤回をしたくなった(まだ相続発生を知ってから3か月が経過していないので、熟慮期間中)という場合にも、相続放棄の意思表示の撤回は認められません。

もっとも、実際にはプラスの遺産があるのにもかかわらず、他の相続人に「遺産は借金ばかりだから相続放棄しないと大変なことになる」といったようにだまされて意思表示を行った場合には、いったん行った相続放棄の撤回が認められるケースもあります。

ただし、相続放棄の撤回については裁判所はきびしい判断をするケースが多いので、誤った認識のもとに相続放棄の意思表示を行ったことを認めてもらうことのハードルはかなり高いものと認識しておく必要があるでしょう。

8. 相続放棄の期限が過ぎたらどうなる?

相続放棄の期限は相続が発生してから3か月で、この3か月間の期間のことを「熟慮期間」(その名の通り相続をするかどうかじっくり考える期間)とよびます。

もし、熟慮期間を過ぎてしまった場合には、遺産を相続することに同意したことになり、遺産に借金が含まれている場合にはその借金も引き継ぐことになってしまいます。

なので、もしあなたが遺産相続をしたくないという意思を持っている場合には、3か月間の熟慮期間のうちに必ず相続放棄の手続きを完了しなくてはなりません。

熟慮期間の延長が認められることも

ただし、相続放棄を行うかどうかの判断を行うためには、どのような種類の遺産がどれだけあるのかということを正確に把握できていないといけません。

そのために、相続が発生したら残されている遺産について財産調査を行うのが一般的です。

もし、この財産調査に時間がかかってしまうことが明らかな場合には、家庭裁判所に熟慮期間延長を認めてもらえるケースがあります。

※管轄の家庭裁判所に対して、「相続の承認又は放棄の期間の伸長の申立書」という書類を提出します。

熟慮期間延長の手続きは早めに行う

ただし、実際に熟慮期間の延長が認めてもらえるかどうかは裁判所の判断しだいですし、認められるかどうかがはっきりするのは、熟慮期間延長の申し立てを行ってから1週間~2週間後です。

なので、ぎりぎりのタイミングで熟慮期間延長の申し立ての手続きをしてしまうと、家庭裁判所からの返答を待っている間に熟慮期間が経過し、しかも延長が認められなかった…などという事態にもなりかねません。

相続放棄をするかどうかの判断が難しい(財産調査が困難な)相続にかかわる可能性がある方は、早めに熟慮期間延長の申し立て手続きを行っておくのが良いでしょう。

9. 相続放棄に関する例外的な場合のルール

上では相続放棄に関する原則的なルールを説明しましたが、以下では相続放棄に関連する例外的なルールについて説明します。

相続放棄の例外的な事例としては、11-1.相続が生じたことをそもそも知らなかった場合と、11-2.相続財産の存在をしらなかった場合の2つが重要です。

相続があったことを知らなかった場合

相続放棄の熟慮期間は「自分のために相続が生じたことを知った時点」から期間計算がスタートします。

そのため、相続が発生したことをそもそも知らなかったというような場合には、熟慮期間の期間計算はまだスタートしていないということになります。

なお、相続放棄の熟慮期間である3か月間が経過するのは、相続があったことを知った日の翌日から計算して3か月です。

例えば、遺族の1人から相続が生じた旨の通知が葉書で届いた日が3月1日だったとしたら、その翌日の3月2日に熟慮期間の起算がスタートしますので、相続放棄の期限は6月1日ということになります(3月1日から起算して5月31日まで、ではありません)

相続財産の存在を知らなかった場合

「相続される遺産なんて何もない」と信じ込んでいたことにより、相続が発生したことを知ってから3か月間何もせずに過ぎてしまった…という場合にも、救済措置があります。

このような場合には、遺産の存在を知った時から3か月以内に相続放棄の申述を行えば問題なく相続放棄を行うことが可能です。

ただし、この救済措置が認められるためには、相続される遺産が何もないと信じてしまったことについて合理的な理由があると裁判所に判断してもらわなければなりません。

具体的には、亡くなった人の生前に借金の存在を知らされていなかった場合や、非常に疎遠な状態になっていた場合には、具体的な事情をみながら相続放棄の期間延長が認められる可能性があります。

熟慮期間が経過してしまった場合にも、あきらめることなく救済措置を受ける手段がないかどうか模索することが大切です。

10. 自分で行う場合と専門家に依頼した場合の費用比較

相続放棄の手続きを行うためにどのくらいの費用がかかるのかも、気になるところでしょう。

費用としては、家庭裁判所に納めるお金のほか、必要書類の取得費がかかります。

弁護士や司法書士に手続きの代行を依頼した場合は、その費用も必要になります。

以下に、自分で手続きをする場合と弁護士や司法書士に依頼する場合の費用の相場をご紹介します。

自分で手続きを行う場合

自分で相続放棄の手続きを行う場合は、以下の実費がかかります。

- 印紙代(申立書に貼付)…800円

- 郵便切手…500円程度(家庭裁判所ごとに多少異なる)

- 戸籍謄本…1通あたり450円

- 除籍謄本・改製原戸籍謄本…1通あたり750円

- 住民票…300円程度

相続放棄の手続きは、被相続人の住んでいた地域の管轄の改訂裁判所で申述という手続きを取っていきます。申し立てを行う人一人につき800円の収入印紙がかかります。その他かかる費用は被相続人の戸籍謄本や住民票などが必要になってきます。

さらに、必要書類の取得や家庭裁判所への申述のために交通費や郵送費が必要になる場合があります。

総額でいくらかかるかは、取得すべき戸籍謄本の量によって異なります。

一応の相場としては5,000~6,000円程度で、ほとんどの場合は多くても1万円以内でおさまります。

弁護士や司法書士に依頼する場合

弁護士や司法書士に手続きを依頼した場合は、以上の実費に加えて報酬(代行手数料)がかかります。

報酬額は、相続放棄の申述期限である3ヶ月以内の場合と3ヶ月経過後の場合で異なります。

相場的な金額は、以下のとおりです。

- 3ヶ月以内の場合…2~4万円

- 3ヶ月経過後の場合…3~6万円

ただし、弁護士や司法書士ごとに報酬額は異なります。

ここでご紹介した相場は、あくまでも目安として参考にしてください。

この記事を読んだ方におすすめの記事

人気の記事

-

相続税とは?誰にどんな財産にいくらかかるか|相続税の基礎知識

相続税とは?誰にどんな財産にいくらかかるか|相続税の基礎知識

-

相続手続きの「全手順」や期限を一覧で時系列に詳しく解説!

相続手続きの「全手順」や期限を一覧で時系列に詳しく解説!

-

相続の全て【2020】遺産相続の基礎知識・手続・分割・税金まで徹底解説!

相続の全て【2020】遺産相続の基礎知識・手続・分割・税金まで徹底解説!

-

相続税が無税になるかは基礎控除でわかる【2020年】基礎控除完全ガイド

相続税が無税になるかは基礎控除でわかる【2020年】基礎控除完全ガイド

-

【税理士監修】相続時精算課税制度とは?メリット・デメリット・必要書類まで

【税理士監修】相続時精算課税制度とは?メリット・デメリット・必要書類まで

-

相続税申告の手順や期限・書類作成まで初心者でもスグにわかる解説

相続税申告の手順や期限・書類作成まで初心者でもスグにわかる解説

-

遺産分割完全ガイド

遺産分割完全ガイド

-

相続税計算シミュレーション【2020年版】|相続税はいくら納めるの?

相続税計算シミュレーション【2020年版】|相続税はいくら納めるの?

-

相続税の税率速算表と税率シミュレーション|税率と税額計算方法の解説付

相続税の税率速算表と税率シミュレーション|税率と税額計算方法の解説付

-

遺産分割協議書の作成方法をテンプレート付きで分かりやすく解説!

遺産分割協議書の作成方法をテンプレート付きで分かりやすく解説!