相続税額の2割加算(そうぞくぜいがくのにわりかさん)とは、財産を取得する人によっては相続税額が2割加算して計算されることをいいます。2割加算される対象は、一親等の血族と配偶者以外の人です。

用語の意味

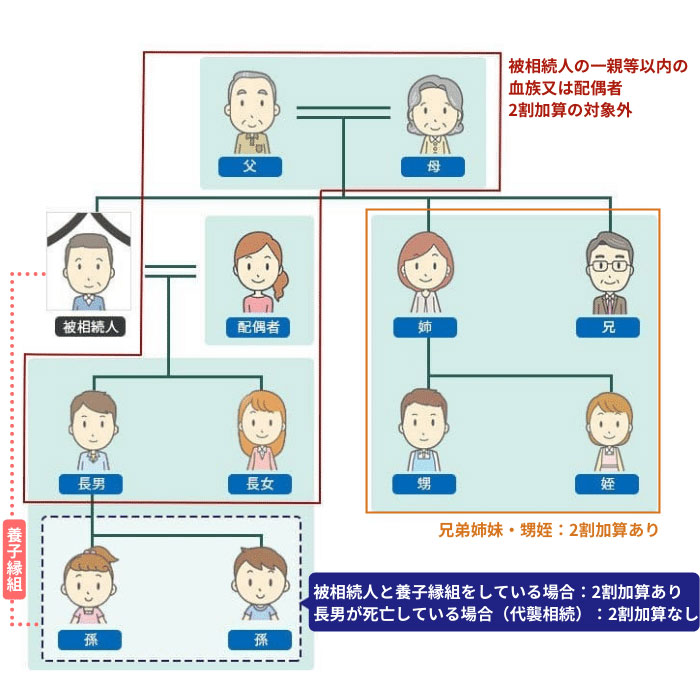

相続又は遺贈により財産を取得した者が被相続人の一親等以内の血族又は配偶者(内縁関係を除く)のいずれでもない場合には、その者には算出相続税額に2割を乗じた金額を加算します。

一親等以内の血族とは

被相続人と血縁関係のある父母や子供を指します。義父母・配偶者の連れ子・子の配偶者・親の後妻や後夫などは血縁関係にないので一親等の姻族に当たり2割加算が適用されます。

養子・養父母は民法上血縁関係ありとされる「法定血族」であり、一親等以内の血族に該当します。

孫への2割加算

被相続人の孫は2親等の血族に該当し、たとえその孫が被相続人と養子縁組していても、2割加算が適用されます(これは、孫との養子縁組による相続一世代飛ばしを通じた節税をシャットアウトするための措置です)。

ただし、その親(被相続人の子)が死亡しまたは相続権を失うと、その子どもである孫に相続の権利が承継されますが(これを代襲相続と呼びます)、この場合に代襲相続人である孫は2割加算の対象外です。

2割加算の趣旨

親子や夫婦関係以外の相続人は、もともと遺産相続自体に偶然性が高いので、担税力が高いとみなされ、重めの税負担が課されます。