遺贈とは

遺贈とは、自分の死後に遺言書により遺産を相続させることを言います。

遺産を渡す相手を指定することができるため、法定相続人以外の第三者や、法人などの団体に遺産を残すこともできます。

遺贈をした場合に、遺産を受け継いだ人が納付する税金は贈与税ではなく相続税になります。

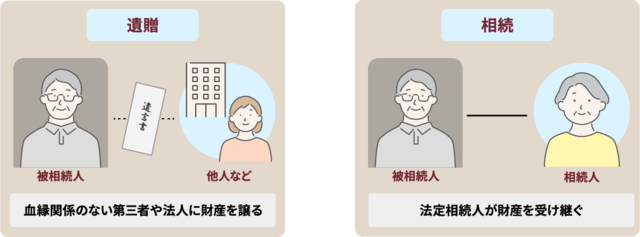

遺贈と相続の違い

遺産承継という意味では遺贈も相続も変わりませんが、相続の場合は法定相続人(民法に規定された相続人)が遺産の承継者になります。

一方、遺言書による遺贈の場合、法定相続人以外の第三者を承継者にできるため、友人・知人や孫、法人などに遺産を渡すことができます。

相続の場合、被相続人は遺産分割を指定できず、法定相続人へ委ねることになりますが、遺贈であれば、遺言者が意図した遺産承継を実現できるでしょう。

遺贈と生前贈与の違い

対価を求めず、生前に財産を譲る行為が「生前贈与」です。

生前贈与の場合、財産をあげる人(贈与者)ともらう人(受贈者)双方の合意によって成立するため、口頭でも構わないので贈与契約が必要になります。

一方、遺贈の場合はあげる人(遺贈者)の単独行為になるため、もらう人(受遺者)の合意を必要としません。

また、生前贈与であれば、財産の所有権は生前に移転しますが、遺贈の場合は、遺言内容が実行されるまで財産所有権は移転しません。

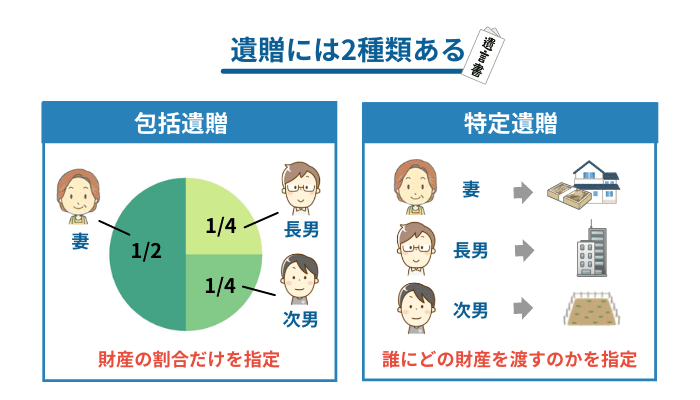

遺贈には2つの方法がある

遺言書で遺産を渡す方法を指定する遺贈ですが、その遺言書の書き方には2つの方法があります。

包括遺贈

1つは、「遺産の半分は妻に、4分の1は長男に、残りの4分の1は次男に」などと、遺贈する財産の割合だけを指定する方法です。このような遺贈の方法を、包括遺贈といいます。

特定遺贈

もう1つは、「現金1,000万円と自宅の土地・建物は妻に」などと、誰にどの財産を渡すのかを指定する方法です。このような遺贈の方法を、特定遺贈といいます。

包括遺贈の場合は、誰がどの財産を受け取るのかを指定することができないため、実際に誰がどの財産を受け取るのかをめぐる争いになる可能性があります。

何人かの人に財産を渡したいと考えている場合は、特定遺贈にすることで、トラブルを回避できます。

遺贈に使う遺言書を作成するときの注意点

遺言書の書き方には一定のルールがあり、すべてクリアしなければ法的効力を有しません。

また、要件を満たした遺言書であっても、内容次第では相続トラブルに発展する可能性があります。

遺贈に使う遺言書については、次の5項目に注意しておきましょう。

遺贈と相続は明確に使い分ける

遺言書は誰がみても明確な内容であり、誤解を招かないことが重要です。

受遺者が法定相続人であれば、「相続させる」「遺贈する」のどちらでも特に問題はありませんが、第三者に遺贈する場合は必ず「遺贈する」と書きましょう。

第三者へ「相続させる」と書いた場合、「法定相続人以外に相続の文言を使うのはおかしい」と捉え、遺言書の無効を主張する人が出てくるかもしれません。

なお、「遺贈する」と記載しても、遺言者が死亡した際、受遺者となる人が法定相続人になった場合は「相続」の扱いになります。

孫を受遺者に指定したところ、代襲相続によって第一順位の法定相続人に繰り上がるケースなどが想定されるでしょう。

遺留分を侵害しないよう遺産配分に注意する

民法では必ず取得できる相続財産の割合として、「遺留分」を定めています。

法定相続分の1/2が遺留分になり、被相続人の兄弟姉妹以外(配偶者や子供、父母や祖父母など)に保障される最低限の取り分です。

一方、要件を満たした遺言書の場合、「すべて長男に相続させる」など、偏った内容の遺贈でも基本的には実現されます。

このようなケースでは、侵害された遺留分を巡って相続人同士が対立したり、遺言書を無効にされたりする可能性もあります。

また、2019年7月の法改正により、侵害された遺留分は金銭返還が原則になっています。

もし対象財産が不動産であった場合は、遺留分相当額の現金を用意しなくてはならないため、「侵害した側」も不利な状況になります。

遺言書による遺贈の場合、遺留分を侵害しないよう十分に注意してください。

賃貸物件などの遺贈は賃借人の承諾が必要

賃貸アパートなどに関係しますが、借地権が設定されている土地や、借家権が設定されている建物については、所有権を移転させる前に賃借人の承諾が必要です。

賃借人の承諾なしに遺贈(移転登記)した場合、土地の賃貸借契約が解除されてしまう可能性があるため、必ず承諾を得て書面に残しておきましょう。

また、相続発生後に承諾を得られなかった場合は、家庭裁判所に申し立てて許可してもらう必要があります。

相続であれば賃借人の承諾は必要ありませんが、遺贈と借地権・借家権の関係は少々複雑なので、不動産のエキスパートなどに相談した方がよいでしょう。

農地の特定遺贈は農地法の制限に注意

特定遺贈の対象が農地の場合、農業委員会または都道府県知事の許可がなければ、受遺者に所有権を移転できません。

農地法第3条による制限ですが、原則として農地の移転は「意欲的な農業経営者」に限られるため、無許可で移転した場合は無効になってしまいます。

また、遺贈により所有権を移転できたとしても、宅地転用する場合は農地法第4条の許可が必要であり、転用目的で売買する際には第5条の許可も必要です。

農地はかなり特殊な土地になるため、特定遺贈を検討している方は、まず専門家に相談するとよいでしょう。

専門家を遺言執行者に指定しておく

遺言書による遺贈を必ず実現したい場合は、遺言執行者の指定をおすすめします。

遺言書で法定相続人と受遺者(第三者)に遺産を承継する場合、受遺者への配分は遺言執行者が行うため、他の相続人に妨害される心配がありません。

なお、遺言執行者は遺言書で指定できますが、未成年者や破産者以外であれば、基本的には誰を指定しても構いません。

ただし、親族を指定すると他の相続人から妬まれるなど、遺言執行に支障をきたしたり、法律手続きに対応できなかったりするケースがあります。

従って、弁護士や司法書士など、法律の専門家に依頼しておくとよいでしょう。

また、第三者へ不動産を遺贈した場合、受遺者だけでは登記手続きができないので注意してください。

法定相続人が不動産を相続したときは、その相続人が単独で相続登記できますが、第三者が受遺者であれば、登記義務者と共同申請しなければなりません。

相続登記は登記権利者と登記義務者による申請が必要です。

遺贈の場合は受遺者が登記権利者、その他の相続人が登記義務者になります。

わかりやすくいうと、遺贈によって利益を受ける人と、不利益を受ける人(財産をもらえない人)が共同申請しなければ登記は受け付けられないということです。

遺言執行者は登記義務者になるので、法定相続人以外の人へ不動産を遺贈する場合は、遺言執行者を指定しておいた方がよいでしょう。

さらに、相続による不動産取得には登録免許税しかかかりませんが、法定相続人以外への特定遺贈には不動産取得税も課税されます。

納税先は不動産を管轄する県税事務所になり、登記の有無に関わらず、原則4%(2024年3月31日までは3%)の税率で納税しなければなりません。

遺言書には他にも多くの注意点があるため、遺言書とは何かや、遺言書の書き方をもっと知りたい方は、こちらの記事もご参考ください。

遺贈で相続税が発生したときの注意点

相続財産が一定額を超える場合は、相続税申告と納税が必要です。

申告・納税義務者は相続人や受遺者になるため、相続・遺贈に関わらず、期限内に申告や納税を済まさなければなりません。

ただし、相続と遺贈では課税対象額(相続税がかかる部分の金額)が変わるため、納税額を間違えないよう、計算方法も理解しておく必要があります。

では最初に、相続税の基礎を押さえておきましょう。

相続税は10ヶ月以内に申告する

相続税には申告期限があり、「被相続人の死亡を知った日の翌日から10ヶ月以内」となっています。

一般的には「被相続人の死亡を知った日」が起算日になりますが、何らかの事情で死亡日以降に知った場合は、その日が起算日になります。

また、相続税の申告先は「被相続人の最後の住所地の管轄税務署」になるため、間違った税務署へ書類を持ち込まないよう注意してください。

相続税申告書は相続人や受遺者の作成となり、戸籍謄本や財産資料などの添付書類もかなり多いため、10ヶ月では足りない可能性もあります。

期限をすぎた後の申告にはペナルティもあるので、自分1人では対応できないと感じたら、早めに税理士へ相談しておきましょう。

遺贈と相続では基礎控除が変わる

相続税は「基礎控除」を超えた部分にかかる税金であり、基礎控除額は以下のように計算します。

すでにお気付きかと思いますが、計算に含められるのは法定相続人だけであり、第三者が受遺者となっている場合は計算に反映できません。

従って、遺産の承継者が同じ人数でも、相続と遺贈では以下のように基礎控除額が変わります。

法定相続人4人:3,000万円+(600万円×4人)=5,400万円

基礎控除の計算に受遺者を含めると、相続税の課税対象額が少なくなってしまい、結果として相続税の過少申告に繋がるので、十分に注意しておきましょう。

第三者に遺贈すると相続税が2割加算される

相続税には2割加算のルールがあり、以下の人が対象になっています。

- 孫および養子縁組した孫(代襲相続以外)

- 兄弟姉妹や甥姪

- 子供の配偶者

- 祖父母

- 親族以外の者(内縁の妻や夫など)

第三者に遺贈した場合は「親族以外の者」に該当するため、相続税が発生する場合は2割増しの税額になります。

2割加算が適用される理由ですが、孫に遺贈した場合は相続税の課税が1回分飛ばされるため、公平な税負担になるよう考慮されています。

また、第三者への遺贈は「偶然性の高さ」が理由となっています。

ちなみに第三者の場合は、相続時に使える特例や控除がほとんどないため、2割加算されるとかなり重い税負担になるかもしれません。

遺言書で遺贈する場合は、各自の税負担も考慮しておきましょう。

第三者への遺贈では各種控除が使えない

相続税には「未成年者控除」や「障害者控除」、「相次相続控除」などの制度があり、適用すれば相続税額は大幅に軽減されます。

しかし、いずれも法定相続人が対象であり、第三者へ遺贈した場合は使えません。

生命保険の非課税枠が使えない

生命保険(死亡保険金)は民法上の相続財産ではありませんが、相続税の課税対象になるため、税法上は相続財産とみなされています。

遺贈とは異なりますが、もし法定相続人以外の第三者が受取人になっていた場合、以下のように計算する非課税枠が使えません。

法定相続人ではない受遺者の場合、死亡保険金の全額に相続税がかかってしまいます。

遺贈を行う際には慎重な判断が必要

遺言によって法定相続人以外の人に財産を渡すことを遺贈といいます。

相続は、法律で決められた法定相続人にのみ使われる言葉で、誰に遺産を渡すのかによって遺贈なのか相続なのかが違ってきます。

遺贈を受けた場合は、贈与税ではなく相続税が課税され、相続税が2割増になる点に注意が必要です。

また、遺贈する金額は、他の相続人とトラブルにならないように相続人の遺留分に配慮して決めるのが賢明です。

遺贈には注意点も多いため、自己判断で行うのはおすすめしません。

相続専門の税理士に相談し、場合によっては依頼を検討してみるのがおすすめです。