財産を所有していた人が亡くなった場合、その親族が相続する遺産には相続税が課せられる可能性があります。

従来は「相続税はお金持ちだけが心配するもの」というイメージがありましたが、2015年以降は相続税が課せられるか否かの判断基準となる「相続税の基礎控除額」が大幅に引き下げられたため、相続税を負担しなくてはいけない人の数は大幅に増加しています。

特に、高額の遺産となる可能性が高い土地の相続では、相続税の負担が発生する可能性が高いといえます。

ここでは、土地にかかる相続税額や、土地の評価額の計算方法が分からない方のために、相続税の計算方法についてまるごと解説させて頂きます。

1. 土地にかかる相続税額の計算

遺産に土地がある場合、「その土地を相続したらいくら相続税を支払わなければいけないのか?」という疑問は誰でも気になるところでしょう。

また、相続税の金額次第で、自分が相続するか、それとも別の親族に相続してもらうか、という分割協議の内容にも影響してくるほど”土地の相続”は重要な問題になってきます。

しかし、先に結論から言うと、

その土地だけにかかる相続税を、すぐに計算することはできません

なぜなら相続税は、土地も含めた財産全体の総額が分かってはじめて計算できます。

土地だけの金額が分かっても、その他の財産や法定相続人がきっちり把握していなければ正しい税額を算出できないのが相続税の計算の特徴です。

「土地にかかる相続税額」ではなく、「土地の相続税評価額」だけを計算したい方は「2.1 土地の評価額の計算方法」をご覧頂ければ十分です。

土地にかかる相続税額を計算したい場合は、順を追って解説していきますので、このまま読み進めてください。

相続税の基礎控除

まず、土地の相続税が0円。

一切相続税がかからないケースについて見ていきます。

ここに該当する場合は、税務署に相続税の申告をする必要もありませんし、相続税の負担もかかりませんので、誰が相続するかなどは相続人同士で自由に決めてしまって支障はないでしょう。

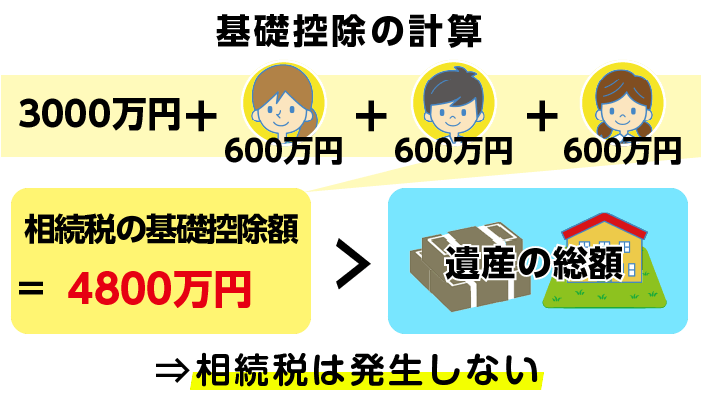

相続税の基礎控除とは

「相続税の基礎控除」とは、簡単にいうと「遺産がこの金額に満たない場合には相続税はかからない」という数字のことです。

具体的には「3000万円+600万円×法定相続人数」の計算式で求めます。

例えば、法律上相続人となる人が亡くなった人の妻と子供2人の合計3人である場合には、相続税の基礎控除は3000万円+600万円×3人=4800万円ということになります。

この場合、土地を含めた遺産の総額が4800万円以下であれば、一切相続税はかからず、申告をする必要もありません。

土地評価額の概算計算方法

「土地の金額が分からないから、遺産の総額が基礎控除以下かどうか分からない。」というご相談をよく受けます。

しかし、相続税における土地の金額の計算は「2.1土地の評価額の計算方法」で解説しているとおり、専門家でもひと手間かかるほど大変です。

たぶん3000万円・4000万円もしないだろうから、「ざっくり計算する方法はないの?」と思われる方のために、その方法をご紹介しましょう。

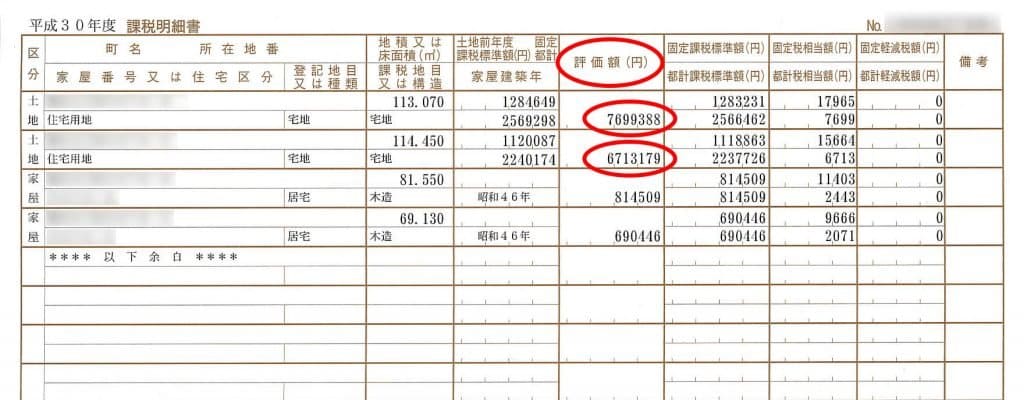

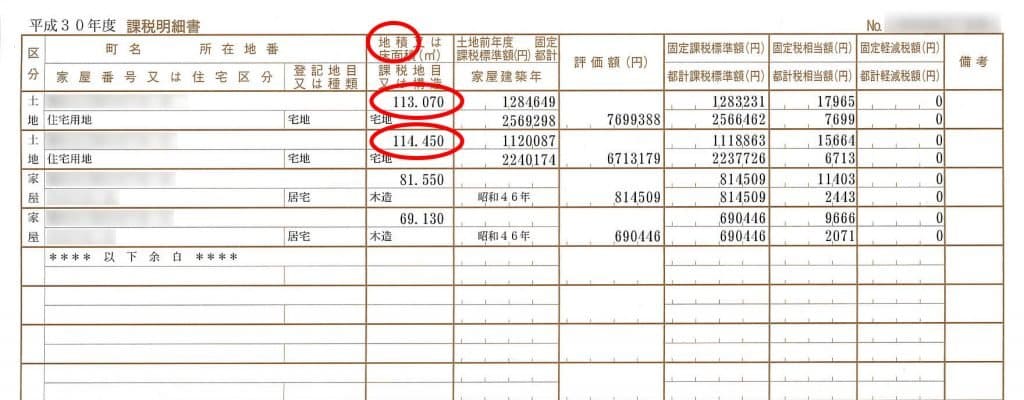

まず、直近の「固定資産税の課税明細書」を手元にご用意ください。

市区町村により様式が若干ちがうのですが、「価格(評価額)」と書いてある欄があると思います。

その位置に書いてある金額が、固定資産税評価額と言われるものです。

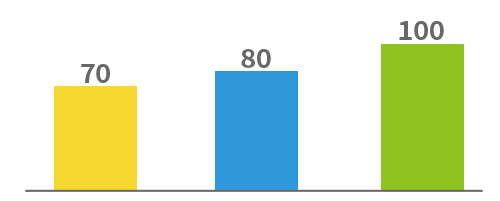

そして、土地に関する様々な金額については一般的に次のような比率に近づくことが多いです。

- 固定資産税評価額

- 相続評価額

- 売買の取引価格

- 固定資産税の

課税明細書に

記載してある金額 - 相続税申告の計算

に使用する金額 - 売買取引を

行なう際の

予想金額

このグラフの比率を概算に使用します。

例えば、固定資産税評価額が2000万円だった場合、概算の相続税評価額は

2000万円 × 80 / 70 = 2285万円

となります。

仮に、遺産に現金や預金が一切なく、この土地だけだった場合、 法定相続人が一人でもいれば基礎控除額は3600万円ですので、

遺産総額<基礎控除額

となり、相続税は0円で、申告も必要ない可能性が高いでしょう。

注意して頂きたいのは固定資産税評価額が3000万円などの場合です。

3000万円 × 80 / 70 = 3428万円 ≦ 3600万円

となるので、相続税は0円で申告は不要と言えるでしょうか?

答えはNOです。

ここで説明しているのはあくまで概算ですので、土地によっては相続税評価額と大きく異なる場合があります。

とくに、区分所有のマンションなどでは、課税明細書から簡単に計算できませんのであくまで参考程度に使うようにしましょう。

相続税の配偶者控除

基礎控除を超えても、土地の相続税がやはり0円。

一切かからないケースがあります。

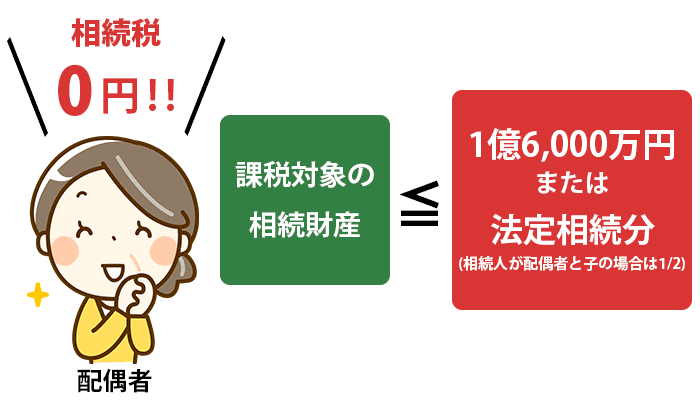

「亡くなった人の配偶者がすべての遺産を相続する」場合、「配偶者控除」といって、相続税が少なくなる優遇措置が受けられます。

ただ、この適用を受けるためには、相続税が0円でも、税務署に相続税の申告をする必要がありますので注意してください。

この制度は亡くなった人の遺産を、亡くなった人の配偶者が相続する場合には、その相続財産が1億6千万円以下までは一切税金をかけませんよ、というものです。

配偶者控除の計算は正確にはもっと複雑なのですが、ここでは遺産総額が1億6千万円を超えるような高額な遺産相続でないかぎり、「土地を配偶者が相続するのであれば、土地の相続税はかからない」と覚えて頂ければ十分です。

2. 相続税額の正確な計算方法

1では、土地だけにかかる相続税がすぐに計算できないことと、相続税が一切かからないケースについて確認しました。

ここからはいよいよ相続税がかかる場合の、相続税の計算方法について見ていきます。

上記の説明でも触れたとおり、相続税を計算するためには、土地建物の相続税評価額をまず計算しなければなりません。

そこで、まずは土地建物の評価額の計算方法からそれぞれ解説していきます。

土地の評価額の計算方法

結論から言うと、土地の相続税評価額は「路線価」という数字をもとに求めます。

あなたの土地の路線価を知るためには、以下のものを準備する必要があります。

②土地の登記簿謄本(土地が共有で、共有持ち分が不明な場合)

③国税庁のホームページで見られる路線価図

順番に説明させていただきます。

①土地に対する固定資産税の納税通知書

まずは土地に対して課税される固定資産税の納税通知書を準備します。

固定資産税の納税通知書は、毎年4月~5月初めごろに市役所から自宅住所に送られてくるはずです。

固定資産税の納税通知書には、土地の「地積」が表示されていますので、その数字をメモしておきましょう。

なお、多くの場合「登記地積」と「現況地積」の両方が記載されていると思いますが、この2つは基本的に同じ数字になっているはずです。

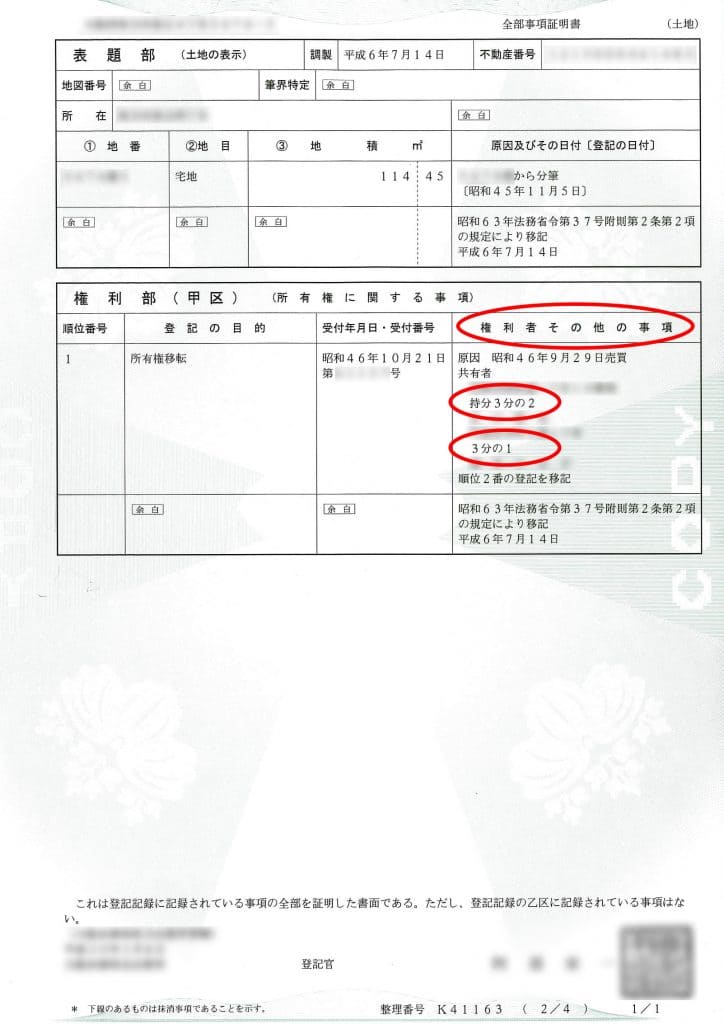

②土地の登記簿謄本

土地が他の人(家族含む)との共有になっている場合には、その共有持ち分も知る必要があります。

共有持ち分が明確にわかっている場合には特に何も取得しなくて問題ありませんが、正確な状況を知るためには法務局に行って登記簿謄本(登記事項証明書)を取得しましょう。

登記簿謄本には権利部(甲区:所有権に関する事項)という部分がありますので、「権利者その他の事項」を確認してください。

土地が共有となっている場合には、それぞれの共有者の持ち分が「持ち分3分の2」とか「持ち分3分の1」といったように記載されているはずです。

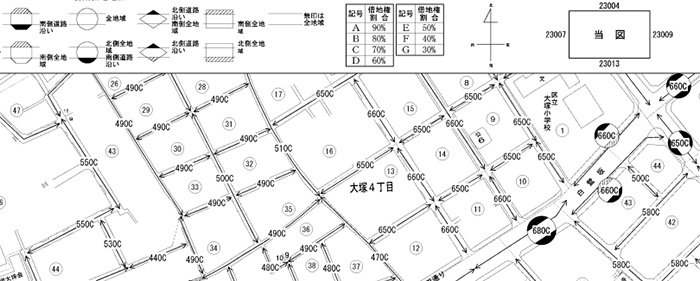

③国税庁のホームページで見られる路線価図

最後に路線価を準備します。

国税庁が毎年7月1日に国税庁のホームページで発表します。

路線とは道路のことで、路線に面する標準的な宅地の1㎡あたり1,000円単位の評価額が、国税庁によって定められています。

路線価に土地の面積をかけて土地の価格を計算。路線価は、毎年7月ごろに国税庁が公表する路線価図で確認することができます。

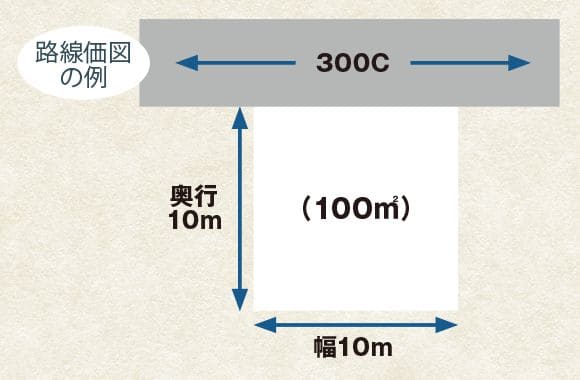

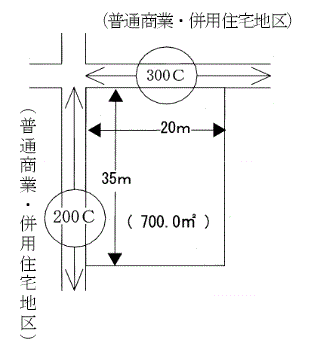

最終的に土地所在地近辺の詳細な地図が表示されると思いますので、あなたの土地の「300C」といったように記載されている数字と記号をチェックしましょう。

30万円×100㎡=3,000万円

路線価図にある「300C」の「300」が路線価で、1㎡あたり1000円単位で記載されているので、この場合の路線価は300千円。

つまり1㎡=30万円という意味で、100㎡で3000万円が路線価評価額となります。

なお、アルファベットの記号は借地権割合を示しています(Cだと70%)

| 固定資産税評価額 | × | 倍率 | = | 評価額 |

ここまでで、以下の3つが準備できている状態です。

- 土地の地積

- 土地の共有持ち分

- 土地の路線価

後は、この3つを掛け算するだけで土地の相続税評価額を計算することができます。

例えば、土地の地積が200㎡、共有持ち分が4分の3、路線価が180D(1㎡につき18万円)だったとすると、相続税評価額は以下のようになります。

相続税評価額=地積×共有持ち分×路線価相続税評価額=200㎡×4分の3×18万円=2700万円

土地評価はこれで終わりではありません。

土地の形状に応じて補正を行ったり、近隣の環境によって評価の減額を行うことができます。

家屋の評価額の計算方法

相続税を計算するにあたって、家屋はその敷地である宅地とは別々に評価されます。

家屋については基本的な評価方法が決められているほか、その家の条件によって補正をかける場合もあります。

家屋の基本的な相続税評価方法

家屋の一番基本的な価額計算方法としては、固定資産税評価額に一定の倍率をかけるというものです。

ただ、現在この倍率は全部の地域で1.0倍とされているので、結局固定資産税評価額そのままが評価額になっています。

固定資産税評価額は固定資産税納税通知書に記載されているほか、不動産の存在する市区町村役場の税務課において本人または相続人、その代理人が取得することができます。

建築中の家屋の評価方法

もし、相続する家屋が建築中の場合、固定資産税評価額がまだ出ていません。

そこで家屋が建築中の場合は費用現価の70%相当額で評価すると定められています。

なお、費用現価というのは、課税時期までに建物の建築に要した建築費用の金額を課税時期の価値に直して考えた金額のことです。

家屋を賃貸している場合

他人に家を貸している場合、借りている人にも一定の権利(借家権)があるので、貸している側は固定資産税評価額から借家権を引いた金額を評価額とします。

借家権の評価額は、借家権割合(一部の地域を除き30%)に賃貸割合(貸している床面積の割合)をかけた金額になります。

よって、固定資産税評価額×(1-借家権割合×賃貸割合)=評価額というのが家主側の計算式になるわけです。

なお、逆に「家を借りている側」の持つ借家権は相続財産としては評価しません。

賃貸アパートを建築して相続税を節税できる!

現金は何もしなければそのままの金額で評価し課税されてしまうのですが、もしその現金を使って賃貸アパートを建てたとすれば資産としての価値はそこまで下げずに相続税の対象としての評価額だけをぐっと下げることができます。

現金を土地に換えただけでも売買価格の8割程度に下げられますが、そこにアパートを建てることにより「貸家建付地」となるのでさらに評価が下がります。

また、建物のほうも現金から建物に変わった時点で評価が下がることに加え、人に貸すことでさらに評価を下げることができます。

たとえば1億円の現金を使ってこのように土地購入とアパート建設をした場合、元の現金の4割程度まで評価を下げられる事例もあります。

相続税軽減の方法として賃貸物件を建てることは、税務上だけを見れば大変有利になる方法ですが、そこには不動産経営の難しさがついてくることも事実です。

いったん建ててしまうと簡単にはやめられないため、長期的な採算などをよく考えた上で相続税対策への活用を考えるべきといえます。

3. 複雑な土地の評価と小規模宅地の特例について

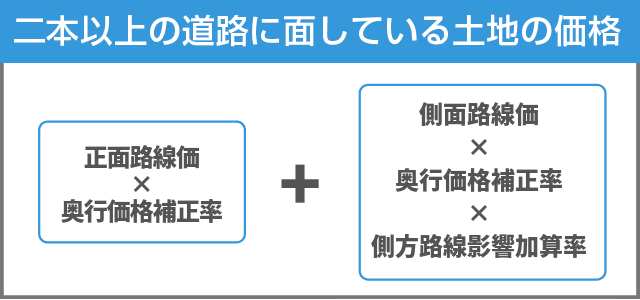

二本以上の道路に面している場合の計算方法

二本以上の道路に面している場合は、利用価値が高くなりますのでその分を加算します。

この場合は、以下の式で1平方メートルあたりの評価額求めます。

路線価×奥行価格補正率が大きいほうが正面路線、小さいほうが側面路線となります。

引用元: 「二路線に面する宅地」(国税庁)

例えば、上記の例において、正面の路線価300千円の道路の他にも、裏面に路線価200千円、側方に路線価100千円の道路に面している場合(角地の普通住宅、簡便的に奥行価格補正率を1.00と仮定)は次のように計算します。

②側方路線価 200千円×二方路線影響加算率0.03 = 6千円

③側方路線価 100千円×側方路線影響加算率0.02 = 2千円

補正路線価 ①+②+③=308千円となり、1㎡あたり8千円部分が利用価値の増加分となります。

補正路線価を用いて土地を評価すると、今回の土地の場合は308,000円/㎡×100㎡=3,080万円となります。

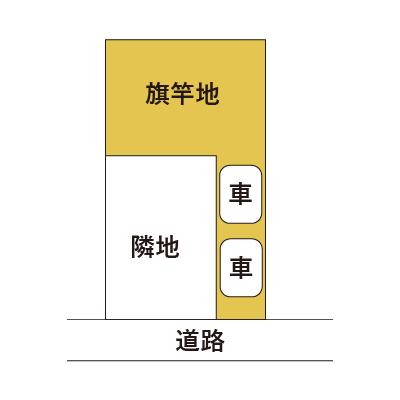

土地の形状がいびつな場合の計算方法

全ての土地が正方形や長方形のような利用しやすい形状をしているわけではありません。

例えば、竿のついた旗のような形状をした土地もあります。

奥まったところに土地があり、そこから細い私道のような形で道路まで土地が伸びているイメージです。

この様な土地を旗竿地と言います。

旗竿地は土地の利用価値が下がりますので、約20%から30%の減額がされます。

また、現行の法律には合致していない形で建物が建っている場合もあります。

例えば、幅が4メートル未満の道路に接している場合には、次に建て替える際には4メートルの道路を作るために道路の中心線から2m地点まで境界線を後退させなければなりません。これをセットバックといいます。

このような場合には、セットバックすべき部分について70%相当額が減額されます。

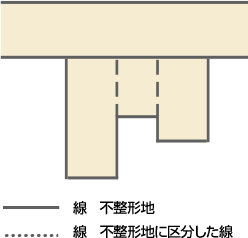

その他不正形地の評価方法をみていきましょう。

不整形地に該当する土地はかなり多く、実務上もよく行う補正です。

正方形や長方形の土地というものは意外と少なく、多くの土地で不整形地の補正を行える可能性があるのです。

こういった不整形地の評価は下記のように行います。

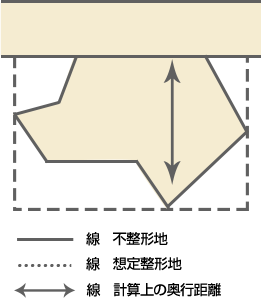

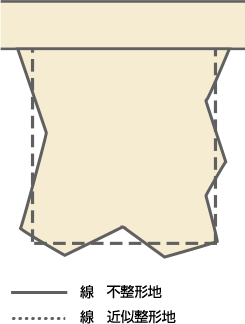

(1)右記のように整形地がいくつか接合している不整形地は、整形地に区分して、それぞれの整形地の評価額を合計して算定します。

(2)不整形地の全てを囲む「想定整形地」を設定し、

「かげ地割合」を求めて、不整形地補正率表から評価額を求めます。

(3)不整形地と近似する整形地を想定し、その想定した整形地(近似整形地)を基に評価額を求めます。

(具体例は国税庁HPを参照)

このように不整形地の評価については、土地の形状によっていろいろなパターンを考えてみる必要があります。

また、こういった不整形地の補正を実施したうえでも、まだ評価額が高いと考えられる土地については、不動産鑑定士を使った鑑定評価を行って評価額を出すことになります。 たとえば、現実的に土地の上に建物を建てられないような土地については、不動産鑑定士の鑑定評価で評価額が下がるケースがあります。

そのほか、補正がありえるケースを一覧にしておきます。

検討すべき、主な土地の補正や特例評価の例

| 1. 間口の狭い土地ではないか | 間口狭小補正の適用を検討 |

|---|---|

| 2. 奥行きが長い土地ではないか | 奥行長大補正の適用を検討 |

| 3. 道路に面していない土地ではないか | 無道路地としての補正を検討 |

| 4. 路線価のない道に面した土地ではないか | 特定路線価の設定を検討 |

| 5. 土地の中に不特定多数の人が通る私道はないか | 私道の評価を検討 |

| 6. 土地の一部に傾斜がある土地はないか | がけ地補正を検討 |

| 7. 道幅4メートル未満の道路に接した土地か? | セットバックの評価額を検討 |

| 8. 都市計画道路予定地の区域内にある土地か? | 容積率・地積割合で補正を検討 |

| 9. 自宅の土地ではないか? | 小規模宅地の特例を検討 |

| 10. 家業の事業用の土地ではないか? | 小規模宅地の特例を検討 |

| 11. 付近の住宅と比較して道路より高い又は低い土地か? | 利用価値が著しく低下している土地の評価を検討 |

| 12. 地盤の凸凹が激しい土地ではないか? | 利用価値が著しく低下している土地の評価を検討 |

| 13. 線路の近くなど震動が甚だしい土地ではないか? | 利用価値が著しく低下している土地の評価を検討 |

| 14. 地下に埋設物がある土地ではないか? | 利用価値が著しく低下している土地の評価を検討 |

| 15. 騒音・悪臭・土壌汚染がある土地ではないか? | 利用価値が著しく低下している土地の評価を検討 |

| 16. 生産緑地に指定された農地ではないか? | 生産緑地の評価を検討 |

| 17. 登記された土地の面積と実際の地積は一致しているか? | 現地測量により土地の地積を測定して評価 |

| 18. 登記された土地の地目と実際の使用状況は一致しているか? | 実際の使用状況に応じて評価 |

| 19. 一筆の土地の上に複数の貸家が建っていないか? | 現地調査して利用状況に応じて評価 |

| 20. 路線価が建築基準法上の道路ではない道に付されていないか? | 路線価の影響加算を除外して評価 |

| 21. 2つの道に面した土地なのか、カーブした道に面した土地なのか? | 角度と接道面積で判断して評価 |

このように土地については、非常にたくさんの補正の可能性があります。

それぞれについて、「補正ができるかどうか」「補正率はいくらになるか」を検討する必要があります。

ご自身の土地が補正の対象になるのか、補正はいくらになるのかがわからないという方は、お気軽にお問い合わせください。

他人に貸している土地の計算方法

他人に土地を貸している場合には、その分利用価値が下がりますので調整計算が必要になります。

借りている人の権利部分の金額を控除する必要があります。

借りている人の権利部分は、路線価の記号部分を利用して計算します。

先ほどの例において、「300C」のCの部分です。

引用元: 「二路線に面する宅地」(国税庁)

このアルファベットの部分は借地権割合と呼ばれるものです。

アルファベットによって割合が決まっています。

A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%というように定められています。

Cの場合は70%となっていますので、この土地の評価額のうち70%が借地権の金額となります。

今回の場合、3,000万円×70%(借地権割合)=2,100万円となり、3,000万円のうちの2,100万円が借主の権利部分になります。

従って、今回の土地を他人に貸している場合の評価額は、3,000万円-2,100万円=900万円となります。

ただし、この借地権割合を控除する場合には注意が必要です。

この計算を行うのは、土地を借りた人が自分で建物を建てた場合に限られます。

この様な場合には、容易に立ち退きなど行えませんし、借主の権利が保護されていますので土地の評価金額が大きく減額されます。

一方、土地を借りた人が駐車場として利用している場合などについては、建物を建てた場合に比較して貸主から見た土地の価値の減少はありませんので、借地権割合の部分を控除しません。

自家用地の場合と同じ計算を行うことになります。

貸家として使用している場合の計算方法

土地の上に建物を立てて貸家として貸している場合には、貸家に住んでいる人の権利部分を控除して評価します。

この権利部分の計算については、上記の借地権割合に対してさらに借家権割合を掛け合わせて計算します。

借家軒割合は全国一律で30%と設定されています。

借地権割合のように、道路ごとに定められた記号から判別する等の必要はありません。

上記の例において、貸家に住んでいる人の権利の金額は、3,000万円×80%(借地権割合)×30%(借家権割合)=720万円となります。

従って、今回の土地を貸家として使用している場合の評価額は、3,000万円-720万円=2,280万円となります。

なお、貸家に空き家がある場合については空いている部屋の数に応じて貸家割合をさらに掛け合わせて住んでいる人の権利部分を計算します。

小規模宅地の特例について

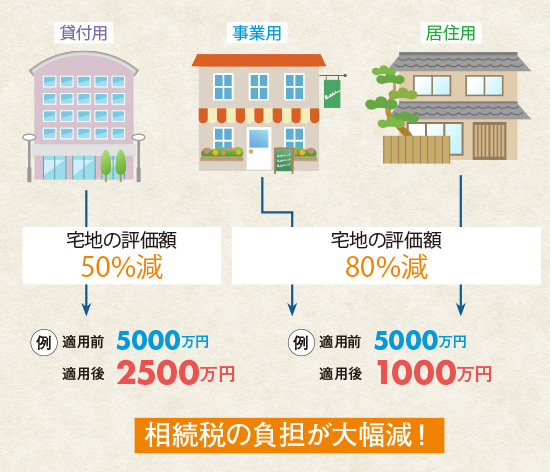

小規模宅地等の特例は、被相続人(亡くなった人)の自宅や店舗、事務所など、事業用に使っていた宅地につき大幅に評価額を下げてもらえる措置のことです。

不動産の評価額を下げることにより、結果として算出される税額も下がることになります。

具体的には、「居住用」「事業用」の宅地に関しては80%もの評価減、「事業用」として他人に貸し付ける土地に関しても50%の評価減ということになっています。

いずれも取得者の要件や面積の上限がありますが、これを最大限に活かせば大幅な節税が可能になるのです。

通常、相続税対策というのは相続が開始する前に時間をかけて行うことが多いのですが、小規模宅地の特例は「相続開始してからでもできる、数少ない相続税対策」として、使える要件を満たす人は有効に利用したいものです。

● 具体的な計算方法

小規模宅地等の特例を適用すると、以下の計算式に従って相続財産の相続税評価額を減額してもらうことができます。

【式1】

特例適用後の相続税評価額=特例適用前の宅地の評価額−(相続する宅地の評価額×減額割合)

なお、適用を受けられる宅地には限度面積があります。

実際の宅地の面積がこの限度面積を超える場合には、上の計算式にさらに「限度面積÷実際の面積」を乗じた金額が減額されることになります(この場合は、次の式2で計算します)。

【式2】

特例適用後の相続税評価額=特例適用前の宅地の評価額−(相続する宅地の評価額×減額割合)×(限度面積÷実際の面積)

例えば、1億円の価値がある居住用の宅地500㎡を相続した場合には、この宅地の相続税評価額は以下のように計算します。

1億円−(1億円×80%)×(330㎡÷500㎡)=4720万円

本来であれば1億円の相続財産として相続税を計算しなくてはならないところ、この特例を適用することによって4720万円の財産として評価すればOKということになりますね(それだけ相続税の負担が小さくなります)。

なお、小規模宅地等の特例の適用を受けることができる「宅地」は、4種類に分けられ、それぞれ限度面積と減額割合が異なります。

- ① 特定居住用宅地等:限度面積は330㎡、減額割合は80%

- ② 特定事業用宅地等:限度面積は400㎡、減額割合は80%

- ③ 特定同族会社事業用宅地等:限度面積は400㎡、減額割合は80%

- ④ 貸付事業用宅地等:限度面積は200㎡、減額割合は50%

以下ではそれぞれの「宅地」の意味と適用条件について解説させていただきます。

● 特例の適用を受けるための条件

①特定居住用宅地等

「特定居住用宅地」といって、被相続人が住んでいた自宅の土地、被相続人と生計を一つにする親族が住んでいた宅地がこれにあたります。

被相続人や、その家族が住んでいた宅地を相続した場合には、「特定居住用宅地等」として小規模宅地等の特例の計算を行います。

被相続人の配偶者が宅地を相続する場合には特に適用を受けるための条件はありませんが、同居の親族や、同居していない親族がこの宅地を相続する場合には一定の条件があります。

特定居住用宅地等の場合、限度面積は330㎡、減額割合は80%となります。

例えば、5000万円の価値がある400㎡の宅地を相続した場合には、以下のように相続税評価額は1700万円まで減額してもらうことができます。

5000万円−(5000万円×減額割合80%×330㎡÷400㎡)=1700万円

同居していた親族が宅地を相続する場合の条件

同居していた親族が特定居住用宅地等を相続する場合には、前の所有者が亡くなってから、相続税の申告期限が来るまで、継続的にその宅地上にある住宅に居住していなくてはなりません。

さらに、単に居住しているだけではなく、相続税の申告期限が来るまでは所有権を持ち続けている必要があります。

ただし、単身赴任等によって別の場所に住んでいた場合にも、生活の拠点が相続する宅地とその上の住宅にあるとみられる場合には、この要件に該当することになります。

同居していなかった親族が宅地を相続する場合の条件

小規模宅地等の特例についてのルールは、平成30年4月以降の相続については改正後のルールが適用になります。

いわゆる「家なき子特例」と呼ばれている法改正なのですが、ごく簡単にいうと次のような形で小規模宅地等の特例のルールが変わります。

従来、小規模宅地等の特例は亡くなった人の配偶者や、同居していた親族が宅地を相続した場合に、その宅地の相続税評価額を大幅に減額してもらえるというものでした。

それが、今回の特例によって「亡くなった人に配偶者か、同居していた親族も相続人としていない場合には、別居していた親族が相続人となる場合に、小規模宅地等の特例が適用してもらえる」という形に代わりました。

【家なき子特例の条件】

なお、別居していた人が相続人となる場合に小規模宅地等の特例を適用してもらうための具体的な要件としては、3年以上、「自分の持ち家に住んでいない親族」つまり、賃貸アパートなどに住んでいる人であることが必要になります。

自分のマイホームを持っていない人に適用される特例という意味で、「家なき子特例」と呼ばれるわけですね。

また、相続が発生してから10カ月間は相続した宅地を処分せずに所有し続けることも条件となりますから、注意しておきましょう。

亡くなった人が住んでいた宅地に一緒に住んでいなかった場合には、以下のような条件を満たしていないと小規模宅地等の特例を適用してもらうことができません。

- 亡くなった人に配偶者がいないこと

- 亡くなった人と同居していた別の相続人がいないこと

- 相続開始前3年以内にマイホームを取得していないこと

- 相続税の申告期限まで、相続する宅地の所有権を持っていること

②特定事業用宅地等

「特定事業用宅地」といって、被相続人や生計を一つにする親族の事業に使われていた宅地のことです。

被相続人やその家族が自営業の店舗等として宅地を使っていた場合、特定事業用宅地等として小規模宅地等の特例の適用を受けることができます。

ただし、特定事業用宅地等として小規模宅地等の特例の適用を受けるためには、事業を引き継ぐ親族がその宅地の所有権を取得して、相続税の申告期限がくるまで事業を継続していなくてはなりません(所有権も相続税の申告期限まで持ち続けていないといけません)。

なお、特定事業用宅地等の場合、適用される限度面積は400㎡、減額割合は80%となります。

例えば、6000万円の価値がある500㎡の宅地を相続した場合には、以下のように相続税評価額は2160万円まで減額してもらうことができます。

6000万円−(6000万円×減額割合80%×400㎡÷500㎡)=2160万円

③特定同族会社事業用宅地等

「特定同族会社事業用宅地等」とは、親族が50%以上の株式を有するオーナー企業が事業用に使っている宅地です。

特定同族会社事業用宅地等の限度面積と減額割合は 8-2 の特定事業用宅地等と同じで、限度面積は400㎡、減額割合は80%です。

④貸付事業用宅地等

「貸付事業用宅地等」とは、被相続人やその家族が不動産投資等に使っていた宅地のことをいいます。

ここでいう不動産投資というのは住宅アパートの貸付や駐車場や駐輪場などの事業のことですが、どのような形で不動産投資を行なっていたかによって適用条件が微妙に異なるので注意が必要です。

貸付事業用宅地等の場合、限度面積は200㎡、減額割合は50%となります。

例えば、1億円の価値がある500㎡の宅地を相続した場合には、以下のように相続税評価額は8000万円まで減額してもらうことができます。

1億円−(1億円×減額割合50%×200㎡÷500㎡)=8000万円

相続税の計算方法

相続税の計算は、次の①~④の順番で行います。

①正味の遺産額を求める

②課税遺産総額を求める

③相続税の総額を求める

④実際の相続割合に応じて、各自の相続税の負担割合を決める

以下、順番に説明させていただきます。

①正味の遺産額を求める

相続税は亡くなった人が残した遺産の金額に応じて課せられますので、相続税の計算は、まずは遺産の正味の金額を求めることから始めます。

遺産の正味の金額とは、簡単にいうと「プラスの遺産の金額から、マイナスの遺産(借金など)の金額を差し引きした金額」のことです。

例えば、プラスの遺産として土地が2億円、借金が3000万円あるという場合、正味の遺産額は2億円-3000万円=1億7000万円ということになりますね。

②課税遺産総額を求める

正味の遺産額がわかったら、次に「課税遺産総額」を求めます。

課税遺産総額とは、①で計算した正味の遺産額から、「相続税の基礎控除」を差し引きした金額のことで、計算式にすると以下のようになります。

課税遺産総額=正味の遺産額-相続税の基礎控除

相続税の基礎控除は「3000万円+600万円×法定相続人数」の計算式で求めます。

例えば、法律上相続人となる人が亡くなった人の妻と子供2人の合計3人である場合には、相続税の基礎控除は3000万円+600万円×3人=4800万円ということになります。

上の例では正味の遺産額が1億7000万円でしたので、相続の基礎控除が4800万円だったとすると、課税遺産総額は1億7000万円-4800万円=1億2200万円となります。

③相続税の総額を求める

課税遺産総額がわかったら、その金額をいったん法律のルール通りに分割相続したものとして相続税の合計額を計算します。

上の例では、課税遺産総額は2200万円、相続人は妻と子供2人でしたので、法律のルールに従って遺産分割を行うと、以下のように遺産を相続することになります。

- 妻の課税遺産総額:1億2200万円×2分の1=6100万円

- 子の課税遺産総額:1億2200万円×2分の1×2分の1=3050万円

- 子の課税遺産総額:1億2200万円×2分の1×2分の1=3050万円

相続税の速算表

| 相続税の課税標準 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | – |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

法定相続人それぞれの課税遺産総額を、上のような「相続税の速算表」にあてはめると、相続税の総額を計算できます。

- 妻の相続税額:6100万円×税率30%-控除額700万円=1130万円

- 子の相続税額:3050万円×税率20%-控除額200万円=410万円

- 子の相続税額:3050万円×税率20%-控除額200万円=410万円

相続税の総額は1130万円+410万円+410万円=1950万円ということになります。

④実際の相続割合に応じて、各自の相続税の負担割合を決める

ここまでで相続税の総額(例では1950万円)を求めることができましたが、相続税は相続した遺産の割合に応じて負担しあうのが原則です。

例えば、遺産を2分の1だけ相続した人は、相続税も2分の1だけ負担するといった具合で、遺産をたくさん相続する人は、相続税もたくさん払うというわけですね。

遺産分割の割合は遺言がない場合には法律で定められた割合になりますが、遺言でそれと異なる割合が決められている場合には、遺言の内容が優先されます。

相続税負担額の具体例①:法律のルール通りに遺産分割した場合

上の例で、法律で定められたルール通りに遺産分割を行ったとすると、それぞれの相続税負担額は以下のようになります。

- 妻の相続税負担額:1950万円×2分の1=975万円(配偶者控除により実際は0円)

- 子の相続税負担額:1950万円×2分の1×2分の1=487万5000円

- 子の相続税負担額:1950万円×2分の1×2分の1=487万5000円

なお、亡くなった人の妻には配偶者控除というルールがありますので、上の例では相続税の負担額は0円となります。

相続税負担額の具体例②:遺言で法律と異なる相続割合を定めた場合

遺言によって法律とは異なる割合で相続割合を決めた場合には、その割合に応じて各相続人が相続税の負担をしあうことになります。

上の例で、妻、子2人(長男と次男)の3人の相続割合を、妻5分の2、長男5分の2、次男5分の1とした場合には、各自の相続税負担額は以下のようになります。

- 妻の相続税負担額 :1950万円×5分の2=780万円(配偶者控除により実際は0円)

- 長男の相続税負担額:1950万円×5分の2=780万円

- 次男の相続税負担額:1950万円×5分の1=390万円

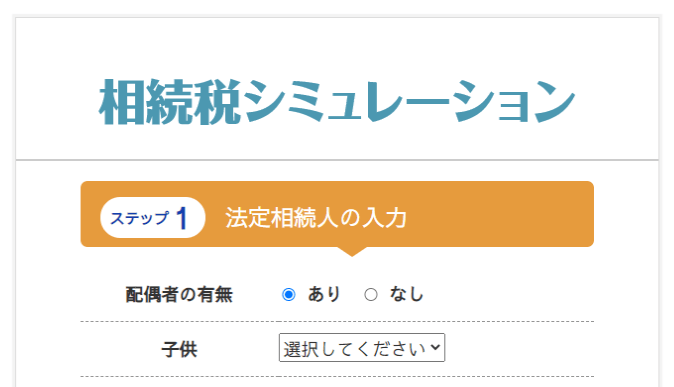

※ 相続税シミュレーションを参考に使ってみる!

土地、建物の評価額がわかれば、全体の遺産額もおおよそ把握することができるはずです。

その後は、いざ相続税の計算を行いますが、「ステップ1 相続人の人数」と「ステップ2 財産額」を入力するだけで簡単に相続税の計算ができる“相続税シミュレーション”がありますので、是非こちらもご活用ください。

4. まとめ

今回は、近い将来に土地の相続にかかわる可能性がある方向けに、相続税の基本的な計算方法を解説させていただきました。

本文でも解説させていただいたように、相続税は一定の金額以上の遺産がある場合にのみ発生する税金ですが、税額が発生する場合には大きな金額となることが多いのが特徴です。

税金計算の方法に不備があると高額の追徴課税が課せられてしまう可能性もありますから、相続税の申告は実績のある税理士に相談するようにしましょう。

相続税の関連情報