ただでさえ頭が痛い相続の問題。

その遺産に不動産が加わると、さらに複雑化するため、混乱を極めるでしょう。

不動産を相続すると、いったいどのような手続きをするのか。

また、どのような準備をしたらよいのか。

今回は、不動産を相続するときに知っておくべきことや、やらなければならないことを時系列に沿って分かりやすくご紹介していきます。

目次

不動産相続の手続きの流れと期限

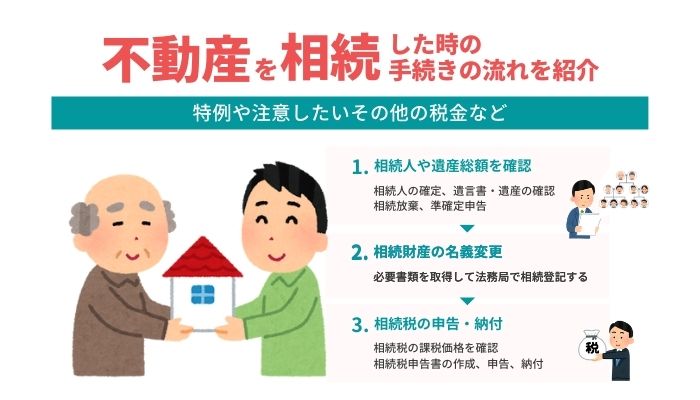

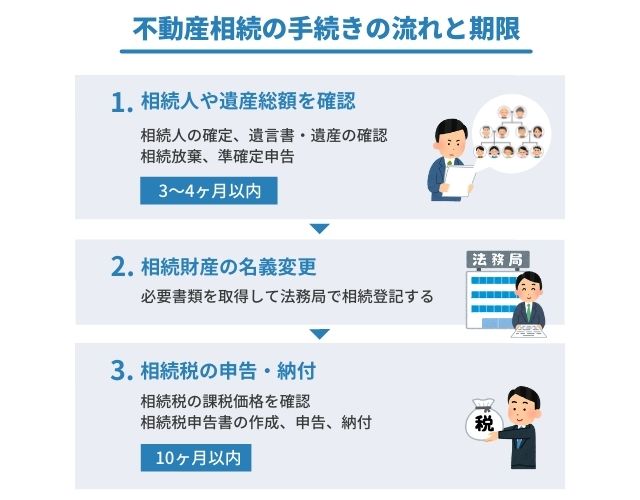

親が亡くなり相続が発生した際には、大まかに下記のような流れに沿って相続税の申告および納付の準備を行います。

| 流れ | やること及び手続き | 期限 | |

|---|---|---|---|

| 1 | 相続人や遺産総額を確認 | 相続人の確定、遺言書・遺産の確認、相続放棄、準確定申告 | 3~4ヶ月以内 |

| 2 | 相続財産の名義変更 | 必要書類を取得して法務局で相続登記する | – |

| 3 | 相続税の申告・納付 | 相続税の課税価格を確認、相続税申告書の作成、申告、納付 | 10ヶ月以内 |

まずは誰がどのくらい継ぐことになるのかを明確にするために、相続人と遺産の総額を確認します。

遺産の中に不動産がある場合は、名義変更などの手続きを行いましょう。

相続税の申告・納税は、原則として被相続人(亡くなった人)の死亡が分かった日の翌日から起算して、10ヶ月以内に行う必要があります。

それぞれの流れをもう少し掘り下げてみましょう。

ステップ1:相続人や遺産総額の確認

被相続人が亡くなり、その所有する不動産が誰のものになるか、どのくらい相続するのかを決めたるために、必要な書類や遺言書・遺産総額の確認などを行います。

また遺産分割協議などで話し合いも並行していく必要があります。

スムーズに話が進めばよいのですが、遺産相続ではモメることも多々あることに気を付けなければいけません。

そのため申告・納税期限まで10ヶ月あるからといってのんびりするのはNG。

1回、2回で終わらないことも想定して、早め早めに協議を進めましょう。

相続人を決める

被相続人が生まれてから亡くなるまでの戸籍謄本や除籍謄本を集め、相続人となり得る人を洗い出します。

もし遺言書がある場合は、家庭裁判所で検認手続き*を行い、中身を確認しましょう。

被相続人自身が遺言を書く「自筆遺言書補完制度」を利用している場合は、法務局に交付申請を行います。

遺言書がない場合は、遺産分割協議を行い、協議で決めた内容を遺産分割協議書にまとめます。

*検認手続きとは・・・遺言書の状態や内容を家庭裁判所で確認をしてから保存する手続きのこと。発見者が遺言書の内容を勝手に書き換えるトラブルを防ぐために行う。

遺産の確認

相続人を決めるのと同時進行で、遺産の確認を行いましょう。

どのような形で、どのくらい残されているのかを徹底的に洗い出します。

遺産というと、「経済的に利益になりそうなプラスの財産」を想像しがちですが、負債や債務などのマイナスの財産も遺産となるので、見落とさないようにしましょう。

財産の主な種類は以下のとおりです。

預貯金、現金、株式、有価証券、生命保険、不動産、ゴルフ会員権、美術品などの換価価値のあるもの、借金や貸付金

農地や林地も相続対象

被相続人によっては農地や林地を所有していたという人もいるでしょう。

これらの土地も不動産としての扱いとなるため、相続の対象となります。

農地や林地においては宅地などとは別に、それぞれ手続きが必要になることを留意しておきましょう。

| 対象 | 届け出の期限 | 必要書類 | 申請場所 |

|---|---|---|---|

| 農地 | 10ヶ月以内 |

|

市区町村の農業委員会 |

| 林地 | 90日以内 |

|

林地が心材する市区町村 |

相続放棄

借金や債務が多額になる場合は、相続を放棄することで返済の義務もなくなります。

その場合は、相続開始を知ってから3ヶ月以内に家庭裁判所に申し立てをする必要があることを留意しておきましょう。

ただし、相続放棄はマイナスの財産だけでなく、プラスの財産も放棄することになるので注意が必要です。

準確定申告

下記に該当する場合は確定申告(準確定申告)をする必要があります。

- 被相続人に不動産所得などがあり、確定申告をしていた場合

- 給与所得者・年金所得者で申告により還付がある場合

申告の結果、納税の義務が発生する場合は相続開始から4ヶ月以内に納付しなくてはいけません。

ステップ2:相続財産の名義変更

遺産分割協議や話し合いなどで、不動産の相続人が決まったら、法務局で不動産の所有権移転登記をして名義を変更、つまり相続登記をします。

相続税のように期限はないので遺産分割協議が終わったら、都合のよいときに登記を行いましょう。

必要書類は遺言の内容や、相続人の人数などによって異なるので注意が必要です。

名義変更に必要な書類

名義変更に必要な書類は以下のとおりです。

先述のとおり、遺言の内容や相続人数によって必要となる種類が異なるため、2つのケースで見ていきましょう。

| ケース | 必要書類 |

|---|---|

| 相続人が1人または法定相続分で相続 |

|

| 遺産分割協議で決めた割合での相続 |

|

必要書類を集めた上で、法務局で相続登記の申請を行います。

相続登記にはこれといって期限が設けられていませんが、早めに手続きをするようにしておきましょう。

なぜなら放置している間に今回の相続人が亡くなり、利権関係が複雑になる可能性があるからです。

そうなった場合の相続登記は、なかなか困難を極めます。

また登記の回数も増えるため、手続きにかかる費用も増加。

相続した不動産を売却したり、借入の担保にしたりすることもできないため、登記を後回しにしてよいことはありません。

名義変更・登記にかかる費用

名義変更・登記には、下記のような手数料や依頼料などの費用がかかることを留意しておきましょう。

| 登録免許税 | 固定資産評価額×0.4% |

|---|---|

| 必要書類(戸籍謄本など)の取得費 | 各200~1,000円 |

| 司法書士などへの依頼費 | 6~10万円 |

司法書士などへの依頼費は事務所によって設定が異なります。

名義変更や登記は自身でも行うことができますが、書類の作成や戸籍の解読、図面を引くなど、時間と労力がかかります。

相続時は他にもすべきことがたくさんあるので、できれば名義変更や登記は専門家に任せてしまうのがおすすめです。

ステップ3:相続税の申告・納付

相続税の申告・納付を行うための流れは以下のとおりです。

- 課税価格を確認する

- 相続税の申告を行う

- 相続税を納付する

まずは課税価格を算出して、いくら納税が必要なのか(または納税しなくてもよいのか)を確認しましょう。

その後は必要書類を用意して申告。

申告と同時に納付も行います。

課税価格を確認する

相続税が発生するかどうかを判断するために、相続税の課税価格を確認します。

相続税の発生の有無は、下記の計算式で分かります。

遺産総額-基礎控除額(3,000万円+600万円×相続人数)=課税価格

遺産総額が基礎控除額を下回れば、相続税は発生しません。

例えば不動産を含めた全ての遺産総額が5,000万円で相続人が4人の場合、上記の式に当てはめると、「5,000万円-(3,000万円+600万円×4)=-400万円」となるため、相続税を納める必要はありません。

ちなみに不動産の価格を調べる方法については後述しているので、このまま読み進めてください。

相続税の申告を行う

遺産総額が基礎控除額を上回る場合は、被相続人が亡くなった翌日から10ヶ月以内に相続税の申告を行う必要があります。

申告に必要な主な書類は以下のとおりです。

| 被相続人との関係を 証明する書類 |

被相続人 | 戸籍・除籍謄本、住民票の除票、戸籍の附票 |

|---|---|---|

| 相続人 | 戸籍謄本、住民票、戸籍の附票、マイナンバーが分かる書類(個人番号カード、または通知カード)と身分証明書(運転免許証)などのコピー、印鑑証明書 | |

| 相続する不動産の書類 | 登記事項証明書、固定資産税の評価証明書など | |

| その他の書類 | 相続税申告書 | |

なお、申告期限を過ぎてから申告したり、実際の評価額より少額で申告したりすると、加算税や延滞税が余計にかかってきます。

申告期限については申告期限を過ぎそうだと分かった時点で、多めに払う概算申告を行う、もしくは3年内分割見込み書を提出することで実質、期限を延長することができます。

相続税を納付する

申告が終わったら相続税を納付します。

納税期限も、申告期限と同じく被相続人が亡くなった翌日から10ヶ月以内です。

そのため申告と納税を同時に行うのが一般的です。

納税が遅れた場合は、延滞税がかかることも留意しておきましょう。

一度に全額納めるのが原則ですが、どうしても現金を用意できない場合は、延納と物納が認められています。

これらを利用する場合は、申告期限までに税務署に申請書などを提出して許可を受ける必要があるので注意が必要です。

なお、相続税の納税場所は税務署のほか、金融機関や郵便局の窓口でも可能です。

不動産の評価額の調べ方

土地の評価は、路線価がついている地域ではその路線価に敷地面積をかけたものにさらにいろいろな補正値をかけあわせたもので評価されます。

路線価がない地域では「倍率方式」といって固定資産税評価額に適用地域・用途ごとに決められた倍率をかけあわせた金額になります。

路線価はインターネットで調べることができますし、倍率方式の場合はおおよそ固定資産税評価額に1.1倍をかけると相続税の計算上の評価額に近い金額になります。

固定資産税評価額は毎年、春に固定資産税の納税書が届くと思いますが、そこに記載されている金額になります。

詳しい計算方法はコチラの記事の「宅地」に記載しているので合わせて参考にしてください。

不動産の価額を割り出し遺産総額が分かったら、前述した課税価格の算出方法で相続税が発生するか否かが分かります。

さらに各相続人が負担する相続税額の算出を行わなければいけないのですが、この計算は少々複雑です。

各相続人が支払うべき相続税の算出方法については、「コチラ」記事内にある「相続税シミュレーション」に詳細を記載しているので、参考にしてください。

不動産の評価額を下げる特例がある

不動産の相続では、その評価額を最大80%減額することができる「小規模宅地等の特例」という特例があります。

小規模宅地等の特例では被相続人が「居住していた土地」「事業を営んでいた土地」「貸し出していた土地」が対象です。

詳細の適用要件は、コチラの記事に記載しているので合わせて確認しておきましょう。

ほかにも、借地権といって建物を建てるために他人に貸してある土地は30~40%に評価減することができます。

逆に、建物を建てるために土地を借りている場合、借地権に課税されることになります。

借地権の評価は借地権の契約の種類により少しずつ計算方法が変わりますが、路線価などにより評価した自用地価額に借地権割合の60~70%を掛け合わせた価額がおおよその評価額です。

建物については固定資産税評価額をそのまま利用しても差し支えありません。

貸家がある場合、入居しているものについては該当面積のみですが、借家権による評価減で70%の評価額になります。

相続税以外で不動産に課税される税金

法律で定められた相続人以外の人が遺言書によって土地や建物などの不動産を取得した場合、以下のような税金が課税されます。

| 税金の種類 | 対象者 | 納付のタイミング |

|---|---|---|

| 不動産取得税 | 不動産を取得した人 | 所有権取得後、6ヶ月~1年 |

| 固定資産税 | 不動産を取得・所有している人 | 毎年4~6月頃 |

| 所得税 | 不動産を売却した人、賃貸物件を相続して不動産収入がある人 | 毎年3~4月 |

また税金ではありませんが、不動産を所有するとその所有者には管理者責任が課されることになります。

管理者責任とは所有する不動産の不備により他人に迷惑をかけてしまった場合、責任を負う必要があることも念頭においておきましょう。

まとめ

不動産の相続には多くの手続きややることが発生します。

その内容は相続した不動産の名義変更・登記はもちろんのこと、評価額の算出、遺産分割協議など、多岐にわたります。

また手続きにはそれぞれ費用も発生することを覚えておきましょう。

これらの知識や費用を事前に確認しておければよいですが、相続はいつ起こるか予測がつきません。

決して他人事ではなく、明日にでも起きるかもしれないので、今から少しずつ準備をはじめておくことをおすすめします。