この記事でわかること

- 限定承認とは何かがわかる

- 限定承認が向いているケースがわかる

- 限定承認の手続きの流れがわかる

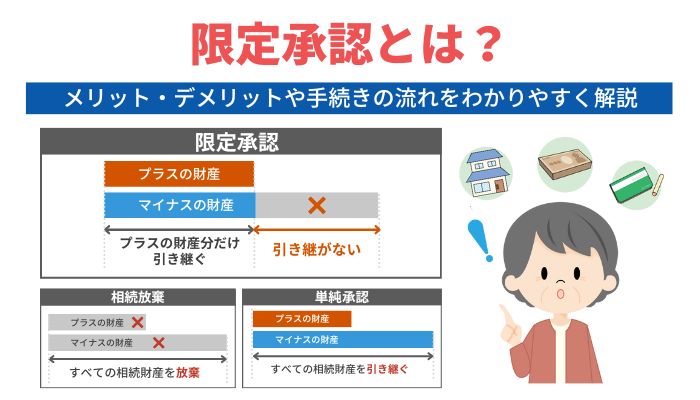

限定承認とは、相続したプラスの財産の範囲内でマイナスの財産を相続する方法です。

限定承認を行えば、故人の借金を相続人の財産で支払う必要がなくなります。

もし借金が膨大だった場合でも相続財産を超えていれば返さなくてよいので、相続人自身が損になることはありません。

ただし、限定承認には大きなメリットがある一方で、相続人全員の同意が必要になるなどのデメリットもあります。

ここでは、限定承認のメリットやデメリット、向いているケースや手続きの流れ・必要書類をわかりやすく解説します。

限定承認はどのような制度なのか、内容をよく理解したうえで相続方法を決定しましょう。

限定承認とは?

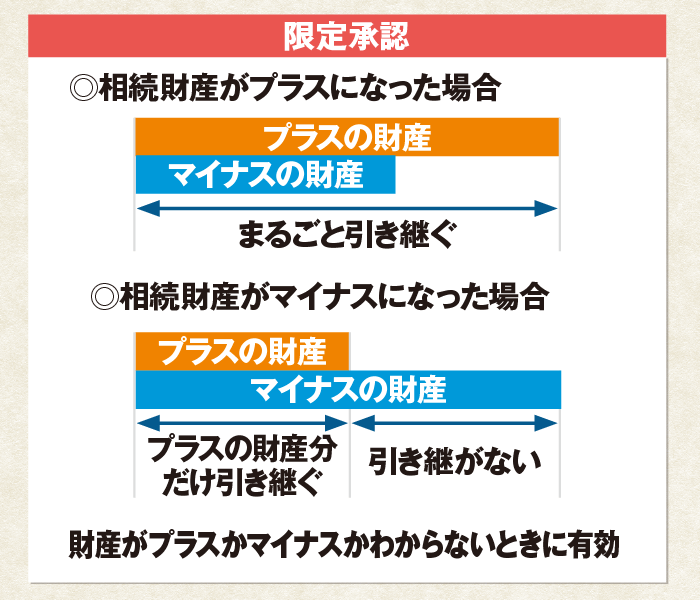

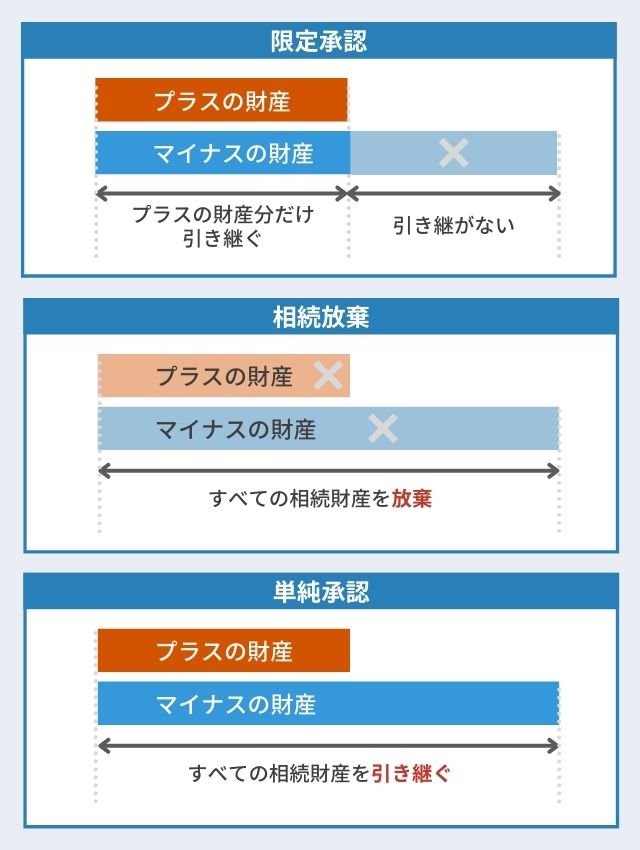

限定承認とは、相続したプラスの財産の範囲内でマイナスの財産を引き継ぐ方法です。

限定承認をすると、故人のプラスの財産を手元に残すことができ、さらに相続財産の金額を超えた負債は返済しなくて済みます。

借金の額がはっきりしないケースなどで限定承認を選択すれば、想定以上の借金を背負う必要がなくなります。

また、もし後から追加で財産が発見されて「プラス財産>マイナス財産」となり、プラスの財産が残った場合は相続人が取得できます。

このように、限定承認はとても良いところ取りの制度に見えます。

しかし、限定承認は手続きが複雑で、相続人全員の承認が必要になるなどのデメリットもあるので、慎重に検討することが大切です。

相続放棄と限定承認の違い

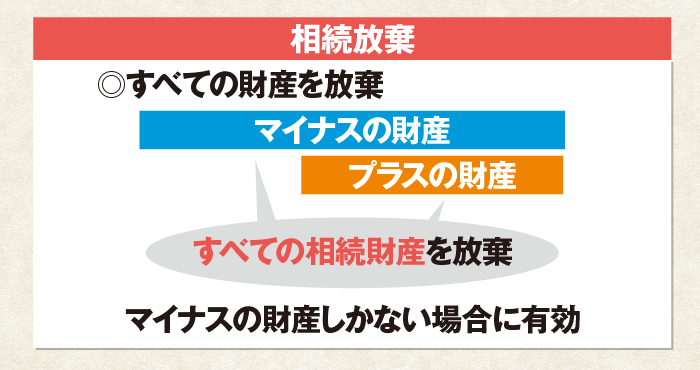

相続放棄は、相続人が自身の判断で行う手続きです。

初めから相続人でなかったものとされるため、すべての遺産を相続することはできません。

ただ、遺産には財産価値のある財産だけなく、借金のようなマイナスの財産もあるため、明らかにマイナスの方が大きい場合には相続放棄が選択されます。

一方、限定承認はプラスの財産の範囲内でマイナスの財産を引き継ぐため、債務があっても相続人自身の財産を使って返済する必要はありません。

| 限定承認 | 相続放棄 | |

|---|---|---|

| 概要 | 相続財産のうち、プラス財産の範囲でマイナス財産を清算したうえで、プラスの分だけ引き継ぐ相続方法。 | 相続財産のうち、プラスもマイナスも含めて、全ての財産を引き継がない相続方法。 |

| 手続き期間 | 自らが相続人となっていることを知った日から3カ月以内。 | 自らが相続人となっていることを知った日から3カ月以内。 |

| 手続き方法 | 相続人に該当する全員が共同で申述を行う。 | 相続人それぞれが単独で申述を行う。 |

| 注意点 | 相続財産のうちプラス分で引き継いだ財産は、時価で譲渡されたとみなされ、課税の対象となる。 | 不要なものだけ放棄はできず、必要である財産も含めてすべての財産を放棄しなければならない。 |

| 適用されるケース |

|

|

限定承認の期限

限定承認を行うことができる期限が定められています。

原則として、相続が発生した日、つまり被相続人が亡くなった日から3ヶ月以内とされます。

ただ、自身が相続人になっていることを知らなかったような場合もあり、この場合は自身が相続人であることを知った日から3ヶ月以内とされます。

限定承認は、すべての相続人が一緒に手続きしなければなりません。

そのため、自身が相続人であることを知った日が人によって異なる可能性があります。

この場合は、最後に知った相続人が基準となり、その日から3ヶ月以内に手続きを行う必要があります。

限定承認・相続放棄のメリット・デメリット

限定承認や相続放棄の主なメリット・デメリットは、表のとおりです。

| 限定承認 | 相続放棄 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

限定承認では、プラス分の財産のみを受け取れるものの、手続きの煩雑さや税金面のデメリットがあります。

相続放棄では、債務や責任を負わなくなりますが、全ての財産の相続を放棄しなければなりません。

限定承認のメリット

限定承認を行うと、仮に被相続人に借金などマイナスの財産があっても、相続財産の範囲内で借金などの清算を行ったうえで、プラスとなった部分のみを受け継げます。

被相続人と疎遠で資産の状況が全くわからない場合や、大切なものだけを引き継ぎたいときなどに、限定承認は有効な手段です。

また、受け継ぎたいものや不動産がある場合にも、限定承認は有効です。

限定承認のデメリット

限定承認の主なデメリットは次のことがあげられます。

- 全員が合意して協力しなければ手続き自体ができないこと

- 家庭裁判所の手続きが非常に煩雑で面倒

- 時間もお金もかかる可能性があること

限定承認を行うと、相続人が不動産や有価証券などの遺産を手にしたタイミングで、財産を被相続人から購入したものとされます。

この時、相続した遺産の時価が、被相続人が当初購入した時の価格より高くなると、利益が発生したものとして所得税が発生します。

相続人にとっては、売買したわけでも利益が生じたわけでもない中で、所得税だけが発生することとなれば、大きな負担となってしまいます。

限定承認を行うべきケース

限定承認を行うべきなのは、どのようなケースなのでしょうか。

ケース1:財産がどれくらいあるかわからない

被相続人と疎遠で財産状況が不明であったり、事業をしていたために連帯保証人になっていたりする場合があります。

その際に限定承認を行えば、仮に借金があった場合にも、弁済する範囲は相続財産のうちプラスの範囲内で済みます。

債務超過になっていた場合にも相続人に負担が回ることはなく、安心して手続きが行えます。

債権者からの請求は時間が経過してから来ることも多いので、被相続人の財産状況が不明なケースでは限定承認を検討してみましょう。

ケース2:家業・財産を受け継ぎたい

被相続人が携わってきた家業を引き継いで再建させたい場合や、代々受け継がれた不動産や家宝などがある場合にも、限定承認は有効です。

限定承認では、被相続人が債務超過の状態であっても、債務の返済とは別に、必要とする不動産や家宝の代金を支払うことによって受け継ぐことができます。

形式上は、不動産や家宝の代金の分だけ債務を弁済したことになるのです。

限定承認の手続きの流れ・費用・必要書類

では、限定承認の流れを見てみましょう。

家庭裁判所に限定承認の申述を行う

限定承認を利用するため、まずは家庭裁判所に限定承認の申述を行わなければなりません。

限定承認の申述は、すべての相続人がそろって行う必要があります。

相続放棄が、各相続人の判断により相続放棄する人だけが自分で申述を行うのとは異なるため、相続人どうしで意見の調整が必要になります。

すべての相続人が限定承認の手続きを行うことに同意した場合は、原則として相続が開始した日から3ヶ月以内に家庭裁判所に申述をしなければなりません。

被相続人の死亡の事実を知ったのが、実際に亡くなってから時間が経っていた場合、あるいは自身が法定相続人になっていることを知ったのが亡くなった後の場合は、自身のために相続の開始があったことを知った日から3ヶ月以内に限定承認の申述をしなければなりません。

限定承認の手続きには、収入印紙が800円分必要になります。

限定承認の申述書の書き方・必要書類

限定承認の申述を行う際には、家庭裁判所に限定承認の申述書を提出しなければなりません。

なお、限定承認の申述書として用いる書類は、正式には「家事審判申立書」と呼ばれる書類であり、事件名に「相続の限定承認」と記載することで、限定承認の申述書となります。

限定承認の申述書は、被相続人の最後の住所地を管轄する家庭裁判所に提出します。

相続の限定承認を行う場合、家庭裁判所に限定承認の申述書を提出する人は、申立人ではなく申述人と呼ばれます。

そのため、限定承認の申述書も「申立人」となっている記載欄はすべて「申述人」に訂正します。

また、限定承認の申述人にはすべての相続人がならなければならないことから、複数人いることも多くあります。

この場合、すべての申述人の住所や氏名を記載しなければならないことから、何枚も用紙を準備して記載することもあります。

限定承認の申述書を提出する際には、被相続人の出生時から死亡時までのすべての戸籍謄本、被相続人の住民票除票又は戸籍附票、申述人全員の戸籍謄本を添付します。

家庭裁判所から限定承認申述受理の審判が下される

限定承認の申述を行うと、家庭裁判所から照会書が申述者に送付されてきます。

この照会書に対して、回答を記載し返送しなければなりません。

中には、家庭裁判所から問い合わせを受ける場合、あるいは追加で書類の提出を求められる場合もあるため、必要な対応を行う必要があります。

限定承認の申述に関するすべての手続きが完了すると、家庭裁判所で審判が行われます。

審判で限定承認の申述が受理されれば、家庭裁判所からの通知書が申述人に送付されてきます。

相続債権者等に対する公告・催告が実施される

限定承認の申述が受理されたら、その日から5日以内に官報に限定承認したことが掲載されます。

官報に掲載されることを公告といい、広く一般の人に限定承認した事実を知らせるために実施されます。

また債権者と受遺者は、公告期間として定められた2か月以上の期間内に、債権を請求するように知らせる目的もあります。

なお、これとは別に、債権者であることを把握している人に対しては、債権を請求するよう個別に通知します。

こうすることで、相続人に対して債権を有する人が、債権回収の機会を知らない間に失ってしまうことのないようにしています。

債権者への配当を行う

限定承認の公告や個別催告の手続きが終了したら、預貯金はいったんすべて解約されます。

また、土地や建物などの不動産や有価証券などの遺産はすべて換価され、現金化されていきます。

基本的に、すべての財産は競売によって現金に換えられ、今後発生すると想定される債務の弁済にあてられることとなります。

ただ、遺産の中には、どうしても手放したくないものが含まれている場合もあります。

この場合、相続人は先買権を行使して優先的に買い取ることが認められます。

先買権を行使するには、家庭裁判所が選任した鑑定人が算出した評価額により買い取ることが条件となります。

限定承認を行うときの注意点

限定承認は、遺産に含まれる財産にプラスの財産が多いかマイナスの財産が多いか分からない場合、特に有効な選択肢となります。

ただ、限定承認を行う際にはいくつかの注意点があり、この注意点を守らないと、限定承認は有効に成立しません。

どのような点に注意しなければならないのか、注意点の内容について確認しておきましょう。

限定承認は法定相続人全員で行う

限定承認の申述を行う際には、必ずすべての相続人で行わなければなりません。

この点は、単独でもできる相続放棄とは大きく異なる点であり、注意が必要です。

相続人が何人もいると、限定承認したいと考える人と、限定承認したくないと考える人が現れる可能性があります。

このように1人でも限定承認に反対する人がいると、限定承認を申述することもできません。

この場合は、遺産の状況を踏まえたうえで、限定承認のメリットやデメリットなどをよく話し合い、全員が納得して限定承認の手続きを進められるようにする必要があります。

限定承認の期限に間に合わないときには期限の伸長を申立てる

限定承認を申述することができるのは、原則、被相続人が亡くなった日から3ヶ月以内です。 限定承認しようとする場合、下記の内容を3ヶ月以内に確認する必要があります。- 相続人が誰であるか

- 遺産にプラスの財産とマイナスの財産がどれくらいあるか

- 相続放棄と限定承認のいずれを選択するか

- 相続放棄しなかったすべての相続人が限定承認に同意してくれるか

限定承認完了前に相続財産を処分しない

相続の限定承認の申述を行い、家庭裁判所に認められる前に遺産を売却、あるいは名義変更などをしてはいけません。

もしこのような形で遺産を処分してしまうと、単純承認したものとみなされるからです。

単純承認が成立すると、その後に相続放棄や限定承認を行うことはできなくなります。

たとえ家庭裁判所に限定承認の申述を行っても、その申述は認められません。

その結果、わずかな財産を先に処分したために、多額の債務を引き継がなければならないといったことも起こりえます。

処分するつもりはなかったのに、結果的に単純承認が成立してしまうような場合もあるため、注意が必要です。

限定承認を専門家に相談するメリット

「限定承認を検討しているけど、相続についてわからないことがある」という人もいるでしょう。

相続で迷ったら、専門家への相談がおすすめです。

適切な相続方法がわかる

相続には単純承認・限定承認・相続放棄といった、複数の方法があります。

どの方法を選択すべきかは相続財産・相続人の状況によって異なります。

自分では「単純承認がいい」と思っていても、もしかしたら間違っているかもしれません。

そこで専門家に依頼すれば、限定承認に限らず適切な相続方法を教えてくれます。

相続は一度手続きを進めてしまうと撤回が難しいため、最初から専門家にアドバイスをもらった方が確実でしょう。

相続税対策ができる

プラスの相続財産が基礎控除よりも多いと、相続税が発生します。

基礎控除は最小で3,600万円になるため、相続財産が3,600万円以上あると、相続税がかかるかもしれません。

相続税は他の税金に比べて高く設定されており、対策をしておかなければ、高い税金を払う可能性があります。

相続では相続税を抑えられるような仕組みがあるため、うまく活用すれば節税できます。

相続に精通している専門家に相談すれば、相続の状況を見て、いちばん節税できる方法を教えてくれます。

面倒な手続きを任せられる

相続の手続きは法的な専門知識や書類の準備が必要になります。

特に限定承認の手続きは非常に複雑で、手続きのハードルが高く、利用する割合も少ないのが現状です。

相続に精通している専門家であれば、面倒な相続の手続きを任せられます。

専門家なら手続きのミスもないため、期限内に手続きが完了でき、時間・手間も節約できます。

初回無料で相談できる専門家もいる

「専門家に依頼したいけど、費用が気になる」という人もいるでしょう。

費用が気になる人は、無料相談の利用がおすすめです。

初回なら無料で相談を受け付けている専門家も多く、無料の範囲内なら費用が発生しません。

無料相談を利用してみて、その回答・実際に依頼した場合の見積もり費用を確認してから、依頼するかどうかを決められます。

無料相談を利用して依頼をしなくても特に問題はないので、気軽に相談してみましょう。