不動産の生前贈与には、現役世代への財産移転による有効活用促進など、いくつかのメリットが考えられます。

加えて優遇措置を活用すれば、税金の繰り延べ効果も期待できます。

しかし、不動産の生前贈与が自分にとって得か損かどうかを図りかねている人も多いのではないでしょうか。

そこで今回は、不動産の生前贈与について紹介。

贈与と相続の関係性に触れながら、不動産を生前贈与するとどうなるか、を解説していくので、本記事で不動産の生前贈与について一緒に勉強していきましょう。

不動産を生前贈与するメリット

不動産を生前贈与するメリットは以下のとおりです。

不動産を生前贈与するメリット

- 贈与する相手・時期を選べる

- 賃貸物件の収益が相続財産に加算されない

相続と違い、贈与では贈与する相手と時期を選べます。

贈与したい不動産が賃貸の場合は、賃貸収益の相続財産化を避けることもできるため、節税対策の効果も期待できます。

贈与する相手・時期を選べる

相続では法定相続人とその取り分が決まっているため、特定の誰かに財産を多く譲ることはできません。

また相続は、被相続人が亡くなった時に自然発生する事柄であるため、財産を譲る時期も選ぶことができません。

一方、贈与であれば財産を譲りたい相手に、好きな時期に贈与を行うことができるので、相続のデメリットを解決することができます。

賃貸物件の収益が相続財産に加算されない

賃貸物件で発生した家賃収入は、物件価格とは別に財産として計算されることになります。

たとえば家賃が5万円の物件で10年間に得られる収益は5万円×12か月×10年=600万円。

生前贈与をしていない場合の相続では、物件価格とは別に600万円が加算されることになるのです。

しかし生前贈与を行っておけば、贈与時点での物件価格にかかる贈与税は発生しますが、贈与後に発生した家賃収入は相続財産に加算されないため、家賃収入分に相続税がかかることはありません。

そのため間接的に節税ができることになります。

また受贈者は自身で賃貸を借りる必要がないため、家賃代の節約にもなるという副次的効果を得ることができます。

不動産を生前贈与するデメリット

不動産を生前贈与するデメリットには下記のようなものが挙げられます。

不動産を生前贈与するデメリット

- 名義変更などにかかる諸費用が相続時よりも高い

- 生前贈与のメリットがなかったことになる場合がある

- 小規模宅地等の特例が利用できない可能性がある

- 受贈者が遺留分減殺請求を受ける可能性がある

- 相続時の金額が少なくなる可能性がある

生前贈与と相続は切っても切れない関係があり、これら二つはセットで考える必要があります。

そのため生前贈与と相続のシステムを良く理解しておかないと損をすることになります。

名義変更などにかかる諸費用が相続時よりも高い

不動産を取得した場合、不動産取得税や登録免許税が発生します。

これらの税率は下記のように、相続時よりも贈与時の方が高めに設定されているのです。

| 不動産取得税 | 登録免許税 | |

|---|---|---|

| 生前贈与時 | 土地・建物:3% 住宅ではない建物:4% |

2% |

| 相続時 | なし | 0.4% |

これらは、不動産の固定資産評価額に乗じて計算されます。

そのため、たった数%の違いでも税額に大きく差がでてきます。

たとえば固定資産評価額3,000万円の場合で計算してみましょう。

生前贈与の場合

- 不動産取得税:3,000万円×3~4%=90~120万円

- 登録免許税:3,000万円×2%=60万円

トータル180万円の税金を納付することになります。

次に相続時の場合を見てみましょう。

相続の場合

- 不動産取得税:なし

- 登録免許税:3,000万円×0.4%=12万円

このように生前贈与と相続では、不動産取得にかかる税額が大きく違ってきます。

そのため、どちらの方が節税として有効か総合的に判断する必要があるでしょう。

相続税よりも贈与税の税率の方が高い?

贈与税の税率は、相続税よりも高めに設定されています。

しかし、だからといって生前贈与を避けて、財産の全てを相続で譲るという極端な方法は考え直した方がよいかもしれません。

なぜなら以下のようなことが言えるからです。

- 贈与ではすべての財産を譲るわけではない

- 控除や制度を利用すれば、贈与税がかからない場合もある

贈与の場合は、全ての財産を一気に譲る訳ではありません。

また、控除や制度を利用すれば、贈与税の負担を避けることができます。

そのため状況に応じて贈与と相続を賢く使い分ければ、贈与税・相続税いずれの税額も少額で済ませることができるでしょう。

ただし贈与の制度の中でも、暦年贈与は不動産には不向きです。

なぜなら不動産は「年間110万円まで」と分割できるものではないからです。

そのため不動産を贈与する場合には暦年贈与は実質、利用できないことを留意しておきましょう。

贈与後3年以内は相続財産に加算される

贈与を行ったのち、3年以内に贈与者が亡くなった場合、贈与時に譲り受けた財産も相続財産として加算されることになります。

相続税の節税対策のために生前贈与を行った場合は、その意味を成さないので注意が必要です。

小規模宅地等の特例が利用できない可能性がある

小規模宅地等の特例とは、一定の要件を満たした土地や建物の評価額を最大80%減額できる制度です。

これは相続時に利用できる制度ですが、生前贈与をする際に、後述する相続時課税制度を利用していたり、贈与後3年以内に相続が発生したりした場合は、利用できなくなります。

不動産は財産の中でも大きな割合を占めることが多いため、制度を利用できるかできないか、つまり不動産の評価額を80%減額できるかできないかでは、課税される相続税額に大きな差が出てくることは自明の理でしょう。

受贈者が遺留分侵害額(減殺)請求を受ける可能性がある

遺留分侵害額(減殺)請求とは、法定相続人に定められた取り分を侵害して、贈与や遺言による相続が行われた場合に、その取り分を請求できる権利のことを言います。

遺留分侵害額(減殺)請求をされた場合、「特定の人に対して多めに財産を残せる」といった生前贈与のメリットの意味を成さない可能性が出てくるのです。

また、2019年7月1日以降に発生した相続からは、現物ではなく金銭による請求ができるようになりました。

不動産などの大きな財産では、遺留分の金額も大きくなることが予想され、請求された側はお金を用意できない可能性も大いに考えられます。

支払いの延長申請はできますが、受贈者にとってはデメリットにしかならないと言えるでしょう。

相続時の金額が少なくなる可能性がある

生前贈与した不動産が特別受益にあたる場合は、相続時に遺産総額に持ち戻しされます。

その結果、生前贈与を受けた相続人は、贈与を受けた分だけ相続財産を減らされる可能性が出てきます。

たとえば、資産総額1億2,000万円を所有する被相続人に、法定相続人の子どもA・Bがいたとしましょう。

Aは4,000万円の不動産を生前贈与されています。

通常であれば、相続時にある8,000万円をA・Bで分割することになりますが、特別受益がある場合は持ち戻しにより4,000万円の生前贈与分も加算して、1億2,000万円があるといった体で計算が行われます。

そのため、相続時の分割は以下のようになり、Aの方が“相続時“の取得金額が少なくなります。

- A:相続時2,000万円(+生前贈与時4,000万円)

- B:相続時6,000万円

このことを踏まえて、遺言などで持ち戻しの免除をするよう、贈与者が事前に手を打っておくこともできます。

ただし、他の相続人の遺留分を侵害するような持ち戻しの免除は認められていないので注意が必要です。

贈与税額の軽減効果がある控除や制度

生前贈与を行う場合に、贈与税額の軽減ができる制度や控除があります。

| 適用要件 | 控除額・非課税枠 | |

|---|---|---|

| 配偶者控除 |

|

最大2,110万円まで |

| 相続時精算課税制度 |

|

最大2,500万円まで |

両者とも贈与税の節税が狙える制度ですが、相続時精算課税制度の利用は注意が必要です。

詳細は後述しますが、相続時精算課税制度では、節税というよりも税金の支払いを相続時に後ろ倒しする、と考えておいた方がよいでしょう。

配偶者控除

一定以上の婚姻期間が経過した夫婦間ならば、居住用不動産に関連する贈与が行われた時、控除制度を利用できる場合があります。

この制度は「夫婦の間で居住用の不動産を贈与したときの配偶者控除」と呼ばれています。

この控除制度を利用すれば、基礎控除110万円に加え、最高2,000万円まで控除が可能です。

配偶者控除は以下の要件を満たしている場合にのみ、利用することができます。

- 夫婦の婚姻期間が20年を過ぎた後、贈与が行われること

- 配偶者から居住用不動産が贈与された、または居住用不動産を取得するための金銭が贈与された対象となる居住用不動産(土地・家屋)は、専ら居住のために使用され、日本国内にあること

- 贈与の年の翌年3月15日までに、贈与で取得した居住用不動産または金銭の贈与で取得した居住用不動産に、贈与を受けた人が現実に住んでいて、その後も引き続き住む見込みである場合

配偶者控除の手続き

この控除制度を利用するためには、住所地を管轄する税務署に贈与税の申告を行う必要があります。

申告期限や提出書類は以下のとおりです。

| 申告期限 | 贈与を受けた翌年の2月1日~3月15日まで |

|---|---|

| 必要書類 |

|

戸籍謄本または戸籍抄本、戸籍の附票の写しについては、「財産贈与を受けた日から、10日を経過した日以降に作られた」ものである必要があるので注意しておきましょう。

相続時精算課税制度

相続時清算課税制度は、相続税と贈与税の一体化を狙いとして2003年に創設された制度で、以後拡充が図られてきました。

本制度を活用すれば、子供や孫への生前贈与に対し贈与税の課税を繰り延べることができます。

つまり不動産を生前贈与しても、当面税負担の全部または一部が相続時まで留保されるのです。

基礎控除額は贈与者ごとに2,500万円とされており、暦年課税ではないので過去の贈与分も累積されます。

2,500万円を超える部分に対しては、一律20%の税率が課されます。

この制度を利用して1億円を贈与した場合の税負担は、(1億円-2,500万円)×20%=1,500万円です。

暦年贈与の4,800万円よりぐっと低く、相続の1,200万円と遜色ないレベルです。

先述のとおり、相続時精算課税制度は「60歳以上(贈与をした年の1月1日現在)の父母又は祖父母で、20歳以上の子又は孫に対し贈与した場合」適用できます。

相続時精算課税制度の手続き

相続時精算課税制度の申告期限と必要書類は以下のとおりです。

| 申告期限 | 贈与を受けた年の翌年の2月1日~3月15日まで |

|---|---|

| 必要書類 |

|

その他にもケースによって、提出する書類を追加する必要があります。

参照:国税庁ホームページ「No.4304 相続時精算課税を選択する贈与税の申告書に添付する書類」

相続時精算課税の注意点

相続時課税制度は、単純に相続税の節税効果が見込める制度ではないため、利用の際には注意が必要です。

- あくまで課税の繰り延べにすぎない

- 相続時に小規模宅地等の特例が利用できない

- いったん適用したら暦年課税には戻れない

先述のとおり、相続時精算課税制度はあくまで税金の繰り延べ制度であるため、節税ができるわけではありません。

また相続時に不動産の評価額を大幅に減額できる小規模宅地等の特例が利用できなくなります。

さらに、相続時精算課税制度をいったん適用してしまうと、年間110万円までの贈与が非課税となる暦年課税には戻れなくなるので、相続時精算課税制度の利用は慎重に検討する必要があると言えるでしょう。

不動産生前贈与の手続き

不動産の生前贈与は以下のような手続きを行う必要があります。

- 贈与契約書の作成

- 不動産贈与登記

不動産の生前贈与を行う場合は、「言った、言ってない」のトラブルになることを避けるために、契約書を作成しておく必要があります。

税務署に対しての証明にもなるので、口約束ではなく必ず契約書を作成するようにしましょう。

また不動産を取得した場合には登記を行う必要があるので、忘れずに行うようにしておきましょう。

贈与契約書の作成

贈与とは、贈与者と受贈者の取引であり、口頭でも効力を生じます。

ただし他の親族など利害関係者とのトラブル回避のためにも、契約の事実を書面に残しておくことが重要です。

契約書の様式は特に指定されていませんが、贈与者・受贈者の氏名・住所、贈与不動産の所在地・敷地面積等、贈与年月日などを記載しておくとよいでしょう。

証拠としての効力をより高めるためには、公正証書の形で作成するのも効果的です。

不動産贈与登記

生前贈与する不動産の所有権を贈与者から受贈者に移転する必要があります。

申請に当たって、以下の書類を提出する必要があることを留意しておきましょう。

- 登記識別情報通知書

- 贈与者の印鑑証明書(発行後3か月以内のものに限る)

- 受贈者の住民票

- 当該年度の固定資産評価証明書(不動産が所在する市町村又は都税事務所で取得)

- 登記原因証明情報

同時に、固定資産税課税台帳に記載されている価格の2%を登録免許税として納付しなければなりません。

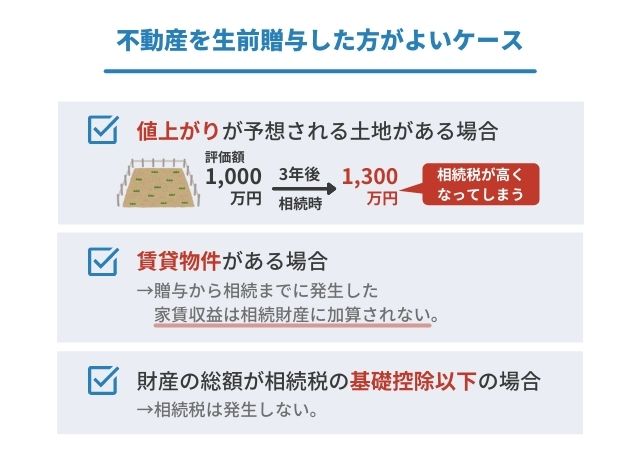

不動産を生前贈与した方がよいケース

これまでの説明で、不動産の生前贈与にはあまりメリットがないように感じられたかもしれませんが、以下のようなケースでは生前贈与をしておいた方がよいと考えられています。

- 値上がりが予想される土地がある場合

- 賃貸物件がある場合

- 財産の総額が相続税の基礎控除以下の場合

値上がりが予想される土地は、贈与された時点での評価額で相続税の計算を行います。

たとえば1,000万円の土地が、3年後の相続発生時には1,300万円になっていることもあります。

その場合、相続税におけるその土地の計算は1,300万円で行われます。

しかしもし、1,000万円の時点で贈与を行っていた場合、譲ってもらった時点での評価額が適用されるため、1,000万円の評価額で相続税が計算されるのです。

また賃貸物件の場合は、家賃収益も相続財産に加算されます。

しかし早々に贈与していれば、贈与から相続までに発生した家賃収益は、受贈者の財産となるため相続財産に加算されません。

そして、そもそも財産の総額が相続税の基礎控除額以下の場合は、相続税は発生しないので贈与を行って得をするか損をするかを考える必要もないでしょう。

ただし、贈与や相続は制度が少々複雑であるため、自分たちが「不動産の生前贈与を行った方がよいケース」に当てはまるかどうか、判断ができないこともあるでしょう。

自己判断してしまうと、知らないうちに損をしている場合が多いので、弁護士や税理士などのプロに相談するのがおすすめです。

まとめ

相続時精算課税制度を通じて不動産を生前贈与すれば、相続時まで税負担は回避できます。

そして生前贈与は、キャッシュフロー面でも子や孫の生活基盤・事業基盤を強化します。

ただし、相続時精算課税はあくまで課税の繰り延べに過ぎません。

まずは教育資金贈与や住宅資金贈与の特例など、税負担軽減につながる制度の活用を検討し、次善の策として相続時精算課税制度を位置付けましょう。

不動産にかかる税金について詳しく知りたい方は「不動産の税金についての 一覧表」をご覧ください。