この記事でわかること

- 住宅取得等資金贈与の非課税の特例内容がわかる

- 対象住宅の条件区分によって非課税金額が変わるのがわかる

- 住宅取得等資金贈与の非課税の特例と併用できる制度と、できない制度がある理由がわかる

- 贈与税の特例と、相続税申告の基礎控除額を比較計算して損得を判断する理由がわかる

直系尊属から直系卑属へ住宅関係の資金を贈与する住宅取得等資金贈与。

実はこれには最大3,000万円の非課税の特例が用意されています。

ただし、他に併用できる制度もあれば、併用できない制度があるため注意が必要です。

どちらを選んだらいいか判断する際は専門知識がいるため、なかなか自分だけでは決められないのが現実です。

そこで本記事では、住宅取得資金贈与の概要や特例の内容について詳しく解説します。

利用するための要件や2022年以降の対応もあわせて確認していきましょう。

目次

住宅取得等資金贈与とは

まず、住宅取得資金贈与とはどのようなものかを知っておかなければなりません。

ここから詳しく解説します。

概要

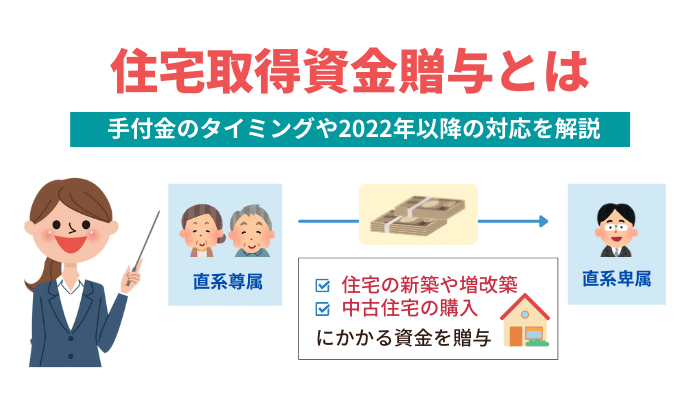

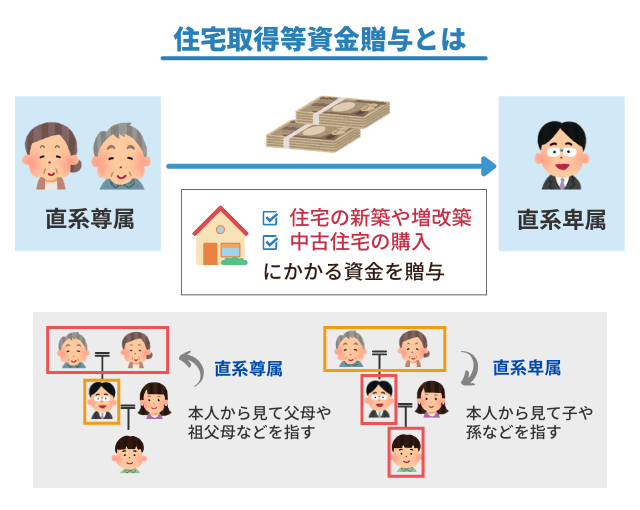

住宅取得等資金贈与とは、直系尊属が直系卑属に対して、住宅の新築や増改築にかかる資金を贈与することをいいます。

直系尊属は本人から見て父母や祖父母などを指し、直系卑属は本人から見ると子や孫などを指す言葉です。

住宅の新築や増改築以外に、中古住宅の購入資金を贈与した場合にも住宅取得等資金贈与に当てはまります。

贈与税の計算方法

住宅取得等資金贈与を行うと、贈与した額に応じて贈与税が発生します。

贈与税の計算は、その年の1月1日から12月31日までに行った贈与の総額を元にして計算されます。

また、年間110万円までは基礎控除があり、年間総額110万円以内の贈与であれば贈与税は発生しません。

そのため、基礎控除を活用して節税できる場合があります。

その他にも状況に応じた特例があり、うまく活用できる特例があれば贈与税を抑えられます。

贈与税の計算式は以下のとおりです。

贈与税額の計算式:課税価格(贈与財産-110万円-特例の非課税額)×贈与税率-控除額

贈与税の速算表:一般贈与財産用

贈与税の税率や控除額は、速算表によって算出できます。

実際に贈与された年の1月1日時点で20歳以上である子や孫が、両親や祖父母から贈与されるケース以外では、下の速算表のうち、一般贈与財産用を利用して計算します。

<caption”>暦年課税特例贈与財産用速算表</caption”>

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

<caption”>暦年課税一般贈与財産用速算表</caption”>

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

贈与税の速算表:特例贈与財産用

実際に贈与された年の1月1日時点で20歳以上である子や孫が、両親や祖父母から贈与されるケースでは、この速算表のうち特例贈与財産用の速算表を利用して、贈与税の税率や控除額を算出します。

<caption”>暦年課税特例贈与財産用速算表</caption”>

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

<caption”>暦年課税一般贈与財産用速算表</caption”>

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

住宅取得等資金贈与の非課税の特例とは?

親が子に住宅資金を提供し、子が住宅を購入した場合、子が受けた資金提供は贈与になります。

住宅資金等贈与の特例は、時限立法のなかで資金提供を贈与税として徴取せず、条件別に非課税扱いとしています。

ただし、通常、親子間の金銭のやり取りは金銭消費貸借を行う場合があり、子は親に借金を返済しなければなりません。

その場合、いくら親子関係でも契約書を取り交わしたら法的問題はなく、親子間で借金返済すれば法律上は問題ありません。

ところが、金銭を提供される贈与になると事態は変わり、適用される法律が贈与税となります。

住宅取得等資金の特例は、住宅購入契約日などの条件を満たせば非課税になる制度です。

時限立法であり、2021年12月31日まで適用とされていますが、高齢・老齢者が増える一方の社会では、相続を考える年齢層が多くなるにつれ期限延長される可能性があります。

親・子・孫代までに関する住宅購入に対する贈与資金の在り方に特例をつけて、贈与税の仕組みを利用し非課税枠を設定した特例制度です。

住宅取得等資金贈与の非課税の要件

住宅取得等資金の贈与の要件

住宅取得等資金の贈与の特例を利用するためには、贈与を受ける人の要件、そして住宅等の要件を満たしていなければなりません。

贈与を受ける人の要件

住宅取得等資金の贈与の特例を利用できるのは、住宅取得資金の贈与を行った人の直系卑属です。

配偶者の親から贈与を受けた場合は直系卑属に対する贈与ではないため、非課税にはならないため注意しましょう。

また、贈与を受けた年の1月1日時点で20歳以上であること、贈与を受けた年の合計所得金額が2,000万円以下であることが必要です。

配偶者や親族などの関係者から住宅を取得し、あるいはこのような人と住宅建築の請負契約を締結した場合には認められません。

また、贈与を受けた年の翌年3月15日までに贈与された資金の全額を住宅の新築・購入に充てることが必要です。

さらに、贈与を受けた年の翌年3月15日までにその家屋に居住する、あるいは遅滞なく居住することが確実であることが求められます。

住宅等の要件

新築または取得した住宅用の家屋の登記簿上の床面積が50㎡以上240㎡以下であることが必要です。

また、店舗兼住宅を新築・取得した場合には、その家屋の床面積の1/2以上が居住の用に供されることが求められます。

住宅を取得した場合は、これまでに誰も使用したことのない住宅だけでなく、中古の住宅も対象となります。

この場合、取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたものとされています。

ただし、耐震基準を満たしていることが証明されたものであれば、それ以前に建築された家屋でも適用されます。

なお、住宅を新築する場合には、その敷地となる土地の取得も含まれます。

もちろん、対象となる住宅は日本国内のものに限られることはいうまでもありません。

非課税の限度額は条件によって変わる|2022年以降の対応は?

この制度は一般住宅を購入および環境問題に関係する省エネ住宅などを購入する際、住宅資金援助を受けた受贈者に対し、非課税限度額を条件別に設定する制度です。

消費税に連動した非課税制度は、住宅産業の売買を活性化させ、消費税収とバランスを図る狙いがあります。

この法制度の非課税限度額は条件区分によって変わります。

| 消費税率の区分 | 契約締結日 | 省エネ住宅 | 一般住宅 |

|---|---|---|---|

| 家屋に対する消費税が8% | ~2015年末 | 1,500万円 | 1,000万円 |

| 2016年1月~2020年3月 | 1,200万円 | 700万円 | |

| 2020年4月~2021年3月 | 1,000万円 | 500万円 | |

| 2021年4月~2021年12月 | 800万円 | 300万円 | |

| 家屋に対する消費税が10% | 2019年4月~2020年3月 | 3,000万円 | 2,500万円 |

| 2020年4月~2021年3月 | 1,500万円 | 1,000万円 | |

| 2021年4月~2021年12月 | 1,200万円 | 700万円 |

新築物件・中古物件などの購入が贈与非課税対象ですから、土地売買には元来、消費税は課税されません。

省エネ住宅とは、機能性が高く、エネルギー消費を抑制させる住宅です。

新築物件などは技術改良と同時にコストが高く押し上げられ、環境問題を意識した建設・不動産産業の活性化を期待する非課税制度です。

消費税率が8%か10%の区分に応じて、非課税上限額が変わる条件設定にさせている非課税制度になっているとわかります。

しかし、新築物件になるほど消費税が10%に上がっていますから非課税枠も大きくなっています。

この表にある「契約締結日」とは、住宅の建設を行う請負契約や住宅の購入契約を行った日にちのことです。

実際にその住宅に居住を開始した日ではないため注意してください。

また、「省エネ等住宅」とは、省エネルギー性・耐震性・バリアフリーといった点で良質な住宅として証明を受けたもののことです。

このような証明を受けていない住宅については、「一般住宅」として取り扱われることとなります。

なお、実際にはこの非課税限度額とは別に、贈与税の基礎控除額の適用を受けれます。

例えば、2020年8月31日に購入した省エネ等住宅について、その購入資金の贈与を受ける場合の非課税限度額は以下のとおりです。

計算例

住宅取得等資金の贈与の特例1,500万円+基礎控除110万円=1,610万円

前述のとおり、住宅主要資金贈与は2021年12月31日までの時限立法でしたが、2年の延長が決められています。

そのため、2022年以降も住宅取得資金贈与の特例は継続します。

2022年以降の住宅取得資金贈与で知っておきたいポイント

住宅取得資金贈与は、法改正によって条件が変わっています。

そこで下記では、2022年(令和4年)以降の住宅取得資金贈与について、財務省の発表をもとにわかりやすく紹介します。

・2023年(令和5年)の12月31日まで期間延長

・非課税枠が引き下げ

・中古住宅の要件廃止

・贈与が受けられる年齢が18歳に引き下げ

2023年(令和5年)の12月31日まで期間延長

住宅取得資金贈与の特例は、2022年(令和3年)12月31日が最初の期限でした。

しかし2022年(令和4年)の法改正により、期間が2023年(令和5年)12月31日まで延長されています。

・改正前:2021年12月31日

・改正後:2023年12月31日

住宅取得資金贈与は贈与を受けて、住宅を習得するまで時間がかかるため、特例期間が延長されると活用しやすくなるでしょう。

非課税枠が引き下げ

住宅取得資金贈与は住宅の種類によって、非課税枠が決められています。

その非課税枠は、法改正によって下記のように引き下げられました。

| 住宅 | 非課税枠(改正前) | 非課税枠(改正後) |

|---|---|---|

| 耐震、省エネ・バリアフリーの住宅用家屋 | 800〜1,500万円 | 1,000万円 |

| 上位以外の住宅用家屋 | 300〜1,000万円 | 500万円 |

法改正によって、非課税枠の最大金額が500万円引き下げられています。

ちなみに改正前は、住宅の契約時期によって非課税金額が変わりましたが、改正後は契約時期に関わらず非課税枠が一律になりました。

中古住宅の要件廃止

住宅取得資金贈与では、中古住宅に対する築年数条件が決まっていました。

築年数条件も、改正によって変更されています。

- ・改正前:築年数が20年以内(耐火建築物は25年以内)

- ・改正後:築年数は関係ない(耐震基準を満たしていること)

改正によって中古住宅の築年数は条件から外れました。

その代わり、新耐震基準を満たした物件が対象となります。

贈与を受けられる年齢が18歳に引き下げ

住宅取得資金贈与の特例で、贈与を受けられる年齢が18歳に変わりました。

- ・改正前:20歳

- ・改正後:18歳

この改正は、住宅取得資金贈与の特例ではなく、成人年齢の引き下げによるものです。

日本では2022年(令和3年)から、成人年齢が18歳に引き下げられます。

成人年齢が18歳に引き下げられることで、住宅取得資金贈与の特例で贈与を受けられる人も合わせて18歳まで変更になりました。

住宅取得資金贈与で重要なタイミング3つ

住宅取得等資金の贈与の特例は、最大で3,000万円の贈与が非課税になる可能性があり、利用者にとっては大変大きなメリットがあります。

ただ、利用にあたっては税務署での手続きが必要とされ、非課税となる要件を満たすような対応が必要です。

そこで、住宅取得等資金の贈与の特例を利用する際に重要となる3つのタイミングについて説明します。

贈与のタイミング

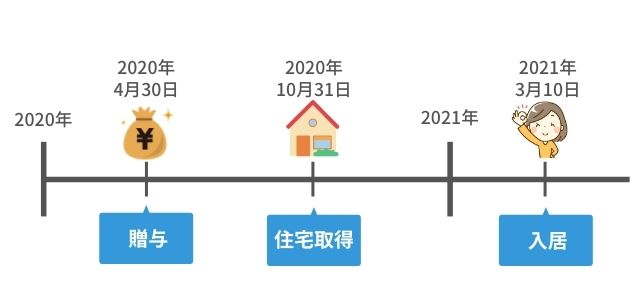

親や祖父母の立場からいつ贈与をするかより、贈与を受ける立場としていつ贈与してもらうかが重要となります。

例えば、住宅を購入してから贈与を受けても1円も住宅取得等資金の贈与の特例の対象にはなりません。

上記の図は、住宅取得資金の贈与を受けてから実際に住宅を取得し、その住宅に住み始めるまでの流れを表したものです。

この図のように、基本的な流れとしては、贈与→住宅取得→入居→申告となります。

この流れが変わってしまうことで、住宅取得等資金の贈与の特例の適用を受けられなくなることがあります。

それは、住宅を取得してから贈与を受ける場合です。

住宅取得等資金の贈与の特例により贈与税が非課税となるのは、若い世代が住宅を取得しやすくするためです。

そのため、住宅取得後に住宅ローンの支払いに充て、あるいは生活費の穴埋めをするための贈与は非課税になりません。

贈与が早すぎて住宅が取得できない

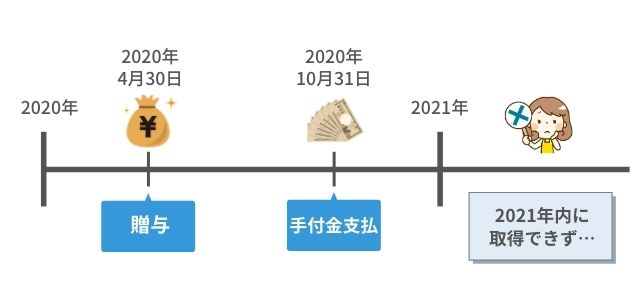

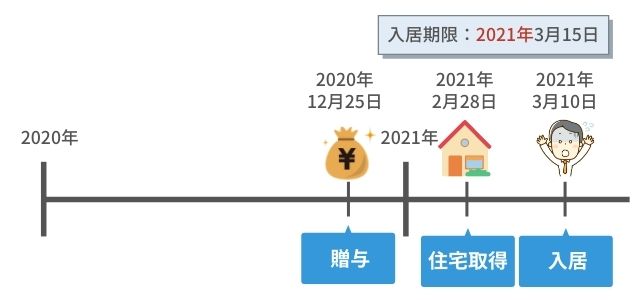

上記の例は、住宅取得のための資金を贈与されてから、住宅の取得を行ったケースの流れを表しています。

住宅取得等資金の贈与の特例の適用を受けて贈与税が非課税になるように、贈与→住宅取得の流れを守っていることがわかるでしょう。

しかし、住宅を取得する段階で思いどおりに進まない場合、問題が生じることがあります。

例えば、イメージどおりの物件を探すことができなかった、予算に合う物件が見つからなかったといった場合です。

また、注文住宅を建築する場合には、適当な土地が見つからないことや建築工事に時間がかかることも考えられます。

上記の例でも2020年中に手付金は支払ったものの、翌年になっても工事が完了せず住宅が取得できていない状態となっています。

これでは、贈与を受けた年の翌年3月15日までに居住を開始する要件を満たせません。

このような場合、住宅を取得する直前に贈与を受けるようにします。

通常、住宅の引渡しを受ける際に住宅代金の最終決済を行うため、それに間に合うように贈与を受けましょう。

そうすることで、「住宅取得等資金の贈与の特例の適用が受けられるかわからない」という不安から解放されます。

贈与を年末に行うとその後が大変

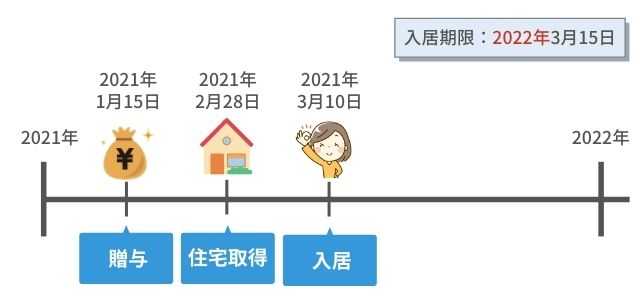

上記の例は、住宅取得資金を年末ギリギリに贈与した場合です。

実際、暦年贈与の基礎控除110万円を効率的に利用するために、年末に贈与を行うケースはあるでしょう。

ただ、住宅取得資金について年末に贈与を行う場合は、適用を受けるための要件があるため注意が必要です。

このケースの場合、年末に贈与を行ってから居住開始の要件となっている翌年3月15日までは3か月を切っています。

実際には、このようなケースで贈与を受けてから新居を探すという人はまずいません。

贈与を受けた時点で新居を購入する契約まで完了しており、あとは引渡しを受けるだけという場合が多いでしょう。

ただし、それでも引っ越しをし、あるいは役所での手続きをしなければなりません。

特に3月は引っ越しをする人が多い時期でもあるため、事前に考えていたとおりに進むとは限りません。

あまりギリギリのタイミングで贈与・新居への入居を行うのは、リスクがあることを覚えておきましょう。

なお、上記の例では、贈与の日を年明けの2021年1月1日以降にするだけでその後の流れが大きく変わります。

贈与の日を2021年1月15日にすると、入居の日の期限は翌年2022年の3月15日まで1年以上あります。

もし仮に入居の日程が思いどおりにいかなかったとしても、最長で1年以上の猶予があるでしょう。

一方で、子供の学校や転勤の関係で4月になるまでには入居を完了したい場合もあるかもしれません。

その場合でも、3月15日までに入居しなくていい安心感は大きいです。

また、住宅取得前の贈与であれば絶対に非課税になるわけでもありません。

住宅の取得が具体的になり、いつ契約を結ぶのか、いつから住み始めるのかがはっきりしてから贈与を行っても遅くありません。

入居のタイミング

購入した住宅にいつから住み始めるのかも、住宅取得等資金の贈与の特例の適用を受けるうえでは非常に重要です。

なぜなら、贈与を受けた年の翌年3月15日までに居住を開始する必要があるからです。

そのため、いつ新居に住み始めるのかを決めてから、逆算して贈与を行うのが一番確実な方法と言えます。

やむを得ず贈与を行った年の翌年3月15日までに居住を開始できない場合、最長で贈与を受けた年の翌年末までに居住する必要があります。

住民票を移したときから居住開始?

居住しているかどうかは実態で判断されるため、住民票を移せばいいわけではありません。

住民票を移しても実態が居住の実態がなければ、否認される可能性もあります。

引っ越しをするときは住民票を移して、計画通りに居住しましょう。

入居が遅れた場合の最長期限

取得した住宅に入居する時期は、贈与を受けた年の翌年3月15日までが大原則となっています。

つまり、原則としては翌年3月15日までに入居できなかった場合には、住宅取得等資金の贈与における特例の適用はありません。

ただ、実際にはそれまでに入居できないケースもあるでしょう。

この場合3月15日を過ぎても遅滞なく居住の用に供する見込みであるなら、住宅取得等資金の贈与の特例の適用が受けられルールになってます。

なお贈与を受けた年の翌年12月31日までに入居できなければ、住宅取得等資金の贈与の特例の適用は受けられないこととされています。

この期限は、いかなる理由があってもこれ以上延ばせないため注意が必要です。

例えば、新居を購入した後に家族に何らかの事情があって引越しできない状況になったのであれば、本人だけ入居するようにします。

また、本人が転勤となってしまった場合でも、家族が入居していればいいため、本人が単身赴任をするのが最適な選択でしょう。

そして、このような場合でも、本人や家族は翌年の12月31日までに入居する必要があります。

書類提出のタイミング

住宅取得等資金の贈与の特例に限らず、贈与税の申告期限は贈与を受けた年の翌年3月15日です。

住宅の取得が年末になった場合、贈与が年末に行われた場合などは事前にできる限りの準備をしておきましょう。

住宅取得等資金の贈与の特例の適用を受ける場合は、特に必要な書類が多くあるため、申告間際に慌てないようにしてください。

このような流れで贈与から住宅の取得・入居まで進んだ場合、贈与税の申告書は2021年3月15日までに提出します。

通常の贈与税の申告に比べると、数多くの書類が必要となるため、事前に必要なものを確認しておきましょう。

手続に必要な書類

| 書類 | 取得場所 | 用途 |

|---|---|---|

| 贈与税の申告書 | 国税庁のホームページからダウンロード | – |

| 贈与を受けた人の戸籍謄本 | 本籍地のある市区町村役場で取得 | 贈与した人が直系尊属であることを証明するために添付する書類 |

| 贈与を受けた年の合計所得金額を明らかにする書類 | 源泉徴収票は勤め先 | 住宅ローン控除を受けるために確定申告を行う場合は、贈与税の申告書に添付する書類は必要なし。 そうでない場合は、源泉徴収票などの書類を添付 |

| 土地・家屋の登記事項証明書 | 土地や家屋の所在地を管轄する法務局で取得 | 家屋の床面積を確認し、あるいはその土地や家屋の名義人が贈与を受けた人となっていることを確認 |

| 売買契約書・工事請負契約書のコピー | 本人所有 | 契約した日付によって非課税限度額が変わるため、その日付を確認するために用いられる。 配偶者や親族など特別な関係のある人からの取得でないことも確認 |

| 省エネ等住宅に該当する証明書等 | 住宅購入や建築工事の業者 | 省エネ等住宅に該当する場合、非課税限度額が大きくなる。 省エネ等住宅に該当する場合は住宅性能証明書や建築住宅性能評価書といった書類を添付する |

これらの書類の中には、準備するために時間がかかるものもあります。

手続きをスムーズに進めるためにも、計画的に用意するようにしましょう

住宅取得資金贈与のタイミングがズレた場合の対処法

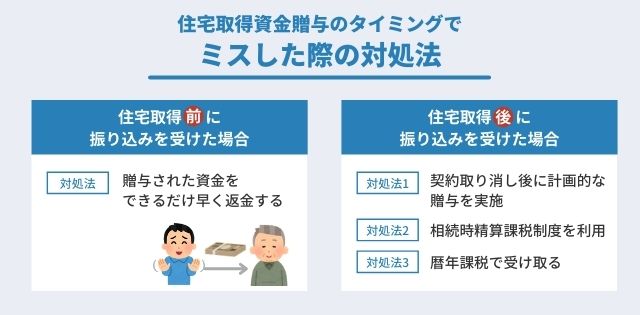

住宅取得資金の贈与の特例を適用しようとした際に、贈与のタイミングを誤って受けてしまった場合、どのような対処法があるのかを確認しておきましょう。

住宅取得前に振り込みを受けた場合

住宅取得前に住宅取得資金の贈与を受けた場合でも、住宅の取得の時期によっては住宅取得等資金の贈与の特例の適用を受けられません。

例えば、住宅を取得する時期が3月15日以降となるにもかかわらず、その前年に住宅資金の贈与を受けるような場合です。

このような場合には、贈与された資金をいったん返金し、改めて年が明けてから贈与できます。

ポイントは、できるだけ早くそのお金を返金することです。

そうすれば、実際には贈与は行われていないと主張できます。

ただ、お金を返せば自動的に贈与がなかったと判断されるわけではないことから、注意は必要です。

年が明けてから正式に贈与を行う際には、必ず贈与契約書を作成します。

そうすることで、贈与したという事実が税務署に否認されることはありません。

贈与税の取り消し・課税に関する注意点

法律では、詐欺や脅迫などによる贈与を、取り消し・解除できるように定められています。

この場合は、贈与税が課税されません。

ただし通常の贈与に関しては、贈与を取り消しても贈与税が発生します。

しかし以下の4つの条件を全て満たしていれば、税務署長の判断で贈与税が課税されない可能性があります。

- 贈与契約の取り消しや解除が贈与のあった年の贈与税申告期限までであること

- (上記かつ)名義変更などで確認できること

- 贈与契約の財産が、受贈者によって処分・担保・債務の差し押さえなどの目的でないこと

- 当該財産が、贈与者や受贈者の譲渡所得・非課税貯蓄などの租税を申告・届出していないこと

- 受贈者が当該財産の果実を収受していないこと

- 収受した場合は贈与者へ引き渡していること

住宅取得後に振り込みを受けた場合

住宅取得後に贈与を受けても、住宅取得等資金の贈与の特例は適用できないため、贈与税が非課税になることはありません。

もし住宅取得後に振り込みがあった場合は、他の制度を利用することを考えなければならないのです。

ここでは以下3つの対処法を解説します。

- 1.契約取り消し後に計画的な贈与を実施

- 2.相続時精算課税制度を利用

- 3.暦年課税で受け取る

対処法1:契約取り消し後に計画的な贈与を実施

そのまま贈与を受けて暦年贈与を利用する場合、贈与税の負担は大きくなります。

例えば1,000万円の贈与を受けた場合、177万円の贈与税を納付しなければなりません。

この場合、贈与税の額は大きくなりますが、何も問題の起こらない方法といえます。

一方、いったん振り込まれた金額を贈与者に戻したうえで、改めて金額を変更して贈与できます。

このとき、当初贈与する予定だった金額を何年かに分けて贈与可能です。

こうすることで、贈与税の負担を減らせるだけでなく、毎年110万円以内の贈与であれば贈与税は発生しません。

毎年振り込みを行うのは手間かもしれませんが、多額の税金を支払うよりはいいと考える人が多いでしょう。

<caption”>暦年課税特例贈与財産用速算表</caption”>

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

<caption”>暦年課税一般贈与財産用速算表</caption”>

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

対処法2:相続時精算課税制度を利用

相続時精算課税制度を利用する方法もあります。

この制度を利用すれば、贈与した人からの贈与額が累計2,500万円になるまで贈与税は発生しません。

ただ、相続時精算課税制度は最終的に相続の際に精算されるうえ、それ以後の暦年贈与ができなくなります。

メリットよりデメリットの方が大きくなるケースもあるため、利用にあたっては慎重に考えなければなりません。

対処法3:暦年課税で受け取る

暦年課税制度で贈与を受け取ると、年間110万円までの贈与は非課税です。

これを毎年繰り返すことで10年なら1,100万円が非課税となり、20年なら2,200万円の贈与が非課税となります。

暦年課税制度のデメリットは、金額の大きな贈与に対して税率の高い贈与税が課税されることです。

また、毎年贈与契約を交わさねばならず、同一金額を連年贈与すれば一括贈与とみなされる可能性もあります。

引き渡しが申告期限に間に合わない場合

贈与税の申告期限は、贈与を受けた年の翌年3月15日までです。

住宅取得資金贈与が適用されるためには、基本的にその段階で居住開始していなければなりません。

しかし、すでに棟上げが終わっているなど、それまでに工事が完了していなくても特例の対象になる場合があります。

ただし、翌年の12月31日までには居住している必要があります。

自分で判断するのが難しい場合は、専門家に相談するのも1つの方法です。

非課税特例を使わない方がお得になるケース

住宅取得等資金贈与の非課税の特例は、魅力的な特例制度になっています。

以下のような場合は利用しないほうが得になるケースがあります。

- 住宅ローン控除制度の利用と併用する場合

- 将来、親の住宅を相続する予定がある場合(小規模宅地等の特例)

住宅ローン控除制度の利用と併用する場合

住宅ローン制度は住宅取得等に際し、銀行ローンを組んだ場合に毎年源泉徴収された税金が還付される制度です。

一年間の源泉徴収された額が多いほど、還付される金額は多くなる仕組みで、高額納税者ほど得します。

住宅取得等資金贈与の非課税の特例は、住宅ローン控除制度と併用できます。

ただし銀行ローン残高と贈与された金額の合計が、取得した住宅資金購入金額を上回った場合は、住宅ローン借入金額の一部が減税の対象になりません。

贈与の非課税特例を利用しないほうが得する結果となることもあるでしょう。

同時に贈与の非課税制度を利用しなければ、贈与税の対象となります。したがって贈与税の申告納税が必要です。

少し計算が難しくなるため、税理士などの専門家に相談することが大事になってきます。

将来、親の住宅を相続する予定がある場合(小規模宅地等の特例)

通常、自宅の相続があった場合、小規模宅地等の特例を受けられます。

これは土地の評価額を最大限8割減額してくれる減税制度です。

メリットも多い制度ですが、住宅取得等資金贈与の非課税の特例を利用すると、小規模宅地等の特例を受けられなくなります。

どちらの制度を利用すれば減税として有利になるかどうかは、計算してみなくてはわかりません。

将来、親の住宅を相続する予定があれば、相続時には相続税申告納税が待っています。

住宅取得等資金贈与の非課税の特例を利用については、事前に検討しておかなければ損する場合があります。

小規模宅地等の特例は自宅の土地評価額の減税であるため、地価が高い大都市居住の方々には身近になってくる制度です。

事前によく検討しましょう。

非課税限度額を超えて贈与を受けたいケースにやること

非課税限度額を超えて贈与を受けたい場合は、特例の対象外となる金額に対して発生する贈与税を申告納税するしかありません。

前述の通り、贈与税の基礎控除額は110万円です。

毎年110万円ずつ贈与を受けても税制面には影響はなく、納税義務は発生しません。

つまり、住宅取得資金として計画的に毎年、110万円ずつ贈与を受け貯蓄すればいいわけです。

これらの貯蓄は潤沢なる資金とされるため、住宅取得資金の頭金に組み入れることが可能です。

あらかじめ計画的に贈与を進めていくのが得策と言えます。

ここでは、賢く贈与を受けたい場合に知っておくべき方法を2つ紹介します。

相続時精算課税方式を選択する

前述しましたが、相続時精算課税方式を選択する方法が有効です。

受贈者が被相続人死亡以前の3年間に贈与されている場合、贈与をした側(親)が死亡し相続が発生すると、相続時精算課税方式によって贈与された金額が相続税計算に加算されます。

住宅取得等資金贈与の特例を利用して非課税になった部分は、加算する必要はありません。

結局は、相続税申告のメリットである、申告計算のなかで最終的に引き算する大きな基礎控除額を活用するやり方です。

住宅名義を共有名義にする

住宅名義を共有名義にする方法があります。

住宅を親子の共有名義にしておくと、親は贈与者、子は受贈者になっています。

やがて親が死亡すると相続が発生し、子が親の財産を自動的に取得できる仕組みです。

あらかじめ親子同居しておく必要はないため、相続時の手続きメリットを活用できます。

なお、住宅は建物としては毎年、償却されていきますから価値が下がります。

増築は一時的に価値をあげられますが、造作として年々減価償却される法的運命です。

土地価額には地域差があって地価が高い地域があれば、低い地域もありますから地域によって資産価値の計算式において損得勘定は変わってきます。

共有名義は、将来やって来るだろう相続対策といえるでしょう。

特に新築住宅にはメリットが多いです。

住宅資産評価は、地域によって資産価値が異なります。

そのため全国一律なる相続・贈与税において、基礎控除額を念頭に入れ、住宅取得資金等贈与の非課税限度額を考え贈与金額を考えることも必要です。

非課税限度額を超えて贈与を受ける場合、超えた部分は贈与税の申告納税が必要です。

そのため相続対策を関係させて申告納税戦略を組み立てることをおすすめします。

住宅取得贈与を受けるときの注意点

ここまで、住宅取得等資金の贈与の特例における制度の内容やタイミングについて解説してきました。

制度を利用する際の基本的な注意点をまとめます。

手付金の支払いには利用しない

住宅を購入するあるいは住宅の新築工事を行う場合には、前もって手付金を支払う場合があります。

この手付金も決して小さな金額ではないことから、贈与を受けたお金で支払いたいと考える人もいることでしょう。

しかし、贈与された資金で手付金を支払うのは避けるべきです。

なぜなら手付金を支払う段階では、まだ本当にその契約が成立するかどうかがわからないからです。

また、新築工事を行う場合は、手付金を支払ってから実際に住むことができるようになるまで時間がかかります。

そのため、手付金を支払うために贈与を行うのは得策ではないのです。

住宅取得等資金の贈与の特例を利用するのは、住宅の引渡しが行われる直前にするのがいいことを覚えておきましょう。

非課税額内でも申告は必要

住宅取得等資金の贈与を受けたときは贈与税が発生する場合だけでなく、特例を利用した結果贈与税額がゼロになった場合にも、贈与税の申告が必要です。

申告を行わないと、特例の適用が認められず贈与税が発生してしまうケースもあるため、忘れずに申告してください。

住宅取得等資金の贈与の申告は、贈与税の申告と同じく、贈与された年の翌年2月1日から3月15日までの間に行う必要があります。

申告は、納税地を所轄する税務署に対して行わなければなりません。

申告の際に必要となる書類は、以下のとおりです。

贈与税申告時に必要な書類

- 贈与税申告書

- 申告する人の戸籍謄本

- 源泉徴収票及び確定申告書

- 贈与された資金で取得した住宅の契約書の写し

- 本人確認書類(個人番号カード等)

前述のとおり、贈与税の申告及び納税には期限があります。

必要書類の中には事前に揃えられるものも多いです。

直前になって慌てないように、あらかじめ書類の準備を始めておくと安心できるでしょう。

税理士に相談した方が安心

住宅取得等資金の贈与の特例を利用した場合、必ず税務署に贈与税の申告をしなければなりません。

申告を行わなかった場合には贈与税が非課税とならないため、注意が必要です。

また、この申告を行う際には、できるだけ税の専門家である税理士に依頼する方がいいでしょう。

というのは、非課税となる制度を利用できるのかを判定するのも、素人には難しい面があるからです。

また、申告書の記載や必要な書類の確認など、初めてこの制度を利用する人にとっては難しいことが多くあります。

住宅取得等資金の贈与の特例を利用して贈与税が発生しないようにすれば、多少税理士への報酬を支払っても損はしません。

確実に住宅取得等資金の贈与の特例の制度を利用できるようにしましょう。

【実例あり】住宅取得資金贈与のタイミングを失敗したケース

住宅取得資金贈与のタイミングで失敗したケースを紹介します。失敗を未然に防ぐための参考にしてください。

ケース1:土地だけを先に購入

事例

事例土地だけを先に購入

住宅取得資金贈与は、実際に居住する住宅に対しての特例です。

先に土地だけを購入して、申告期限となった場合はこの制度が適用されません。

土地の名義を夫婦で共有し、建物の名義を夫としたケースでも、妻の直系尊属贈与が適用外です。

住宅資金贈与は土地と建物を合わせて購入する必要があるため、注文建築の場合は入念に計画を立てましょう。

ケース2:贈与年の所得が2,000万円超

事例

事例贈与年の所得が2,000万円超

住宅資金贈与を受けた年の所得が2,000万円を超えた場合も適用外となります。

所得は給与所得だけとは限りません。

株式の売却益や保険契約の解約による所得なども、年間の所得に含まれる仕組みです。

住宅資金贈与を受けた年に骨董品の売却や金融商品の売却など、高額な所得を得る可能性ある場合はよく検討するようにしましょう。

まとめ

住宅取得等資金贈与の非課税の特例は、限度額が最大3,000万円と非常に魅力的な制度です。

元々は2021年12月31日までの時限立法でしたが、2年の延長が決まっているため2022年以降も利用できます。

ただし要件と住宅物件の条件および消費税が関係しますからご注意ください。

この特例には少し難しい条件が絡んでいます。

従来型からある小規模宅地等の特例を活用できないことと、住宅ローンの組み合わせで節税効果が変わる場合です。

これだけは、実際計算しなければ、得しているか損しているか判断ができませんから、特に税務計算に強い税理士などの専門家に依頼したほうが、難しい局面を乗り越えられるでしょう。

さらに、相続税と贈与税は兄弟のような税制設計になっているため特に生前贈与を実行するときはご注意ください。

税法制度の計算軸における損得勘定は、すべて最後の計算過程における基礎控除額に集結します。

最後の基礎控除額をよく知っておけば、逆算方式で辿り着ける課税所得はいくらくらいかを知る事前準備にもなるでしょう。

必要であれば専門家に相談するのもおすすめです。

できれば親子関係を良好に保ち、家族で話し合って最適な判断ができる状態が理想的です。

相続税対策を検討している方は、【厳選!相続税対策】22個の節税手法で相続税ゼロを目指す!の記事もあわせてご参考ください。