この記事でわかること

- 相続税申告・納付が必要かの判断ポイント

- 相続税申告・納付の期限

- 相続税申告・納付を自分で行う手順や書類の作成方法

相続税の申告は、相続開始を知った日の翌日から10カ月以内に被相続人(亡くなった人)の住所地を管轄する税務署に、相続した人が申告と納付を行います。

しかし、すべての相続人が相続税申告をする必要があるわけではありません。国税庁発表の「相続税の申告実績の概要」によると、令和4年分の相続税の申告書の提出に係る被相続人数は約15万人で、その年に死亡した被相続人の9.6%に相当します。つまり、相続税申告や納付が必要になるのは、被相続人のおよそ10人に1人ということです。

そのため、相続税の申告が必要かどうかを判断した上で、申告手続きを進める必要があります。また、相続税の申告・納付期限を過ぎると、延滞税や加算税などのペナルティが課される可能性があるので、自分で行う場合は期限にも注意してください。

本記事では、初めて相続した人でもわかりやすいように、相続税申告が必要かを判断する方法や申告期限、自分で申告書を作成する方法を解説します。

目次

相続税申告が必要かどうかを判断するポイント

相続税申告は自分で行うこともできます。相続税申告を行うには、相続税がかかるかどうかを調べる必要があります。相続税申告や納付は、相続税の基礎控除額を超える相続財産がある場合のみ必要です。また、特例や税額控除を利用して相続税額が0円になったとしても申告が必要な場合があります。

まずは、相続税申告が必要かどうかを判断するポイントをそれぞれ詳しく見ていきましょう。

- 遺産総額が相続税の基礎控除を超えるかどうか

- 相続税が0円でも申告が必要な特例や税額控除を利用したかどうか

- 税務署からのお尋ねが届いたかどうか

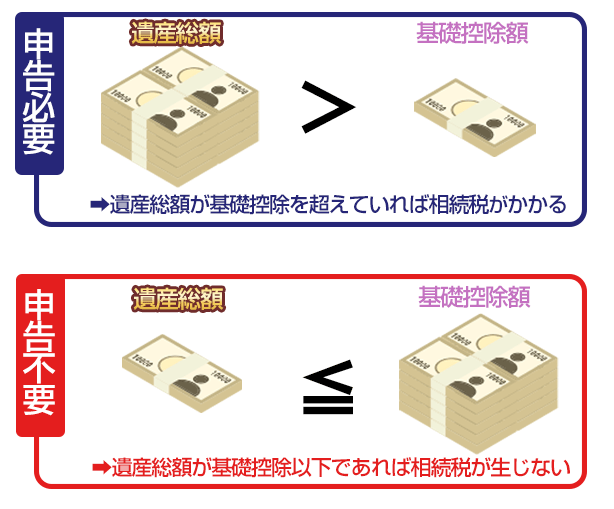

遺産総額が相続税の基礎控除を超えるかどうか

相続税申告や納付が必要になるのは、遺産総額が相続税の基礎控除を超えた場合です。相続税の基礎控除とは「3,000万円+(600万円 × 法定相続人の数)」で計算した金額までは相続税が課税されないというものです。そのため、遺産の総額が基礎控除額を超えなければ、相続税の申告も納付も必要ありません。

例えば、法定相続人が3人で遺産総額が5,000万円の場合、基礎控除は「3,000万円+(600万円 × 3人)=4,800万円」となり、遺産総額5,000万円よりも少ないので、相続税の申告・納付が必要となります。

相続税が0円でも申告が必要な特例や税額控除を利用したかどうか

特例や税額控除を利用して、相続税が0円になっても申告が必要な場合があります。例えば、「小規模宅地等の特例」や「配偶者の税額軽減(配偶者控除)」を適用して税額が0円になった場合は申告が必要になります。

小規模宅地等の特例は、一定条件を満たせば被相続人の自宅や店舗、事務所などの事業用に使っていた宅地の財産評価額を大幅に下げることができる特例です。

また、配偶者の税額軽減(配偶者控除)は、配偶者が相続する財産が評価額1億6,000万円までなら相続税はかからず、1億6,000万円を超えたとしても民法で定められた法定相続分の範囲内であれば相続税がかからない、という税額控除です。

いずれの特例も、相続税申告を行うことが要件となっているため、特例適用により遺産総額が基礎控除を下回って相続税がかからない場合も、相続税申告は必要となります。

なお、遺産総額が基礎控除を超えたものの、要件に当てはまれば相続税が軽減される「相次相続控除」「未成年者控除」「障害者控除」などによって相続税額が0円となる場合、相続税の申告は不要となります。それぞれの税額控除は以下の表を参考にしてください。

■相続税が0円なら申告が不要になる税額控除| 相次相続控除 | 10年以内に続けて相続が発生した場合、一次相続の相続税を二次相続の相続税から一部控除することができます。 |

| 未成年者控除 | 満18歳未満の相続人において、10万円 × 満18歳になるまでの年数で計算した金額を控除することができます。 |

| 障害者控除 | 障害者の税額控除額は「10万円(※) × 満85歳になるまでの年数」によって算出されます。 ※重度の障害のある特別障害者の場合は、20万円 |

税務署からのお尋ねが届いたかどうか

被相続人が亡くなって半年ほど経過した頃に、税務署から「相続税についてのお知らせ」または「相続税の申告等についてのご案内」が届く場合があります。これらの書類が送付されるのは、必ずしも相続税申告が必要という理由からではありません。「相続税がどういう税金か知っていますか?」「相続税がかかる可能性があるので、かかるかどうかを返信してください」といった意味合いになります。まずは落ち着いて、相続税申告が必要かどうかの判断を行いましょう。

なお、相続税申告が必要かどうかを調べるには、国税庁のWebサイトで提供されている「相続税の申告要否判定コーナー」や「相続税のあらまし」も併せてご確認ください。

さらに、「遺産総額はいくらになるか?」「いくらから相続税はかかるのか?」など、概算金額を知りたい場合は、関連記事の「相続税の計算シミュレーション」で確認できます。

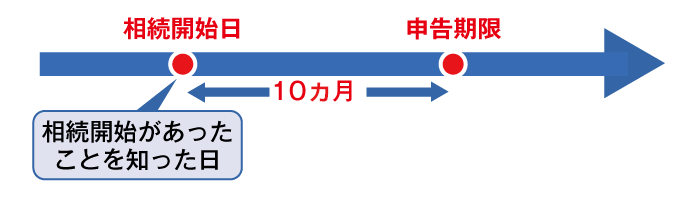

相続税の申告期限

相続税の申告は、相続開始があったことを知った日の翌日から10カ月以内に、被相続人の住所地を所轄する税務署に対して行う必要があります。

■相続税の申告期限

仮に、被相続人が1月1日に亡くなった場合、申告期限はその年の11月1日です。申告期限が土曜日・日曜日・祝日などの場合は、次の平日が期限となります。

「相続開始があったことを知った日」とは、簡単にいうと親族が亡くなったことを知った日のことです。遠方に住んでいたり、親族と疎遠になっていたりする場合には、親族が亡くなった後、月日が経過してから相続の発生を知るということも珍しくありません。

その場合、お葬式の通知や相続財産の分割協議を行う旨の通知を受けた日の翌日から相続税の申告期限についての日数計算が開始されることになります。また、相続税の納付期限は、申告期限と同じ日です。

申告期限を過ぎるとペナルティがある

相続税の申告期限を過ぎても申告手続きを完了できない場合、「期限後申告」を行う義務があります。他にも、状況に応じて特例を利用できなくなったり、延滞税や加算税などのペナルティを課されたりする可能性があるため、申告・納付期限を守るようにしましょう。遺産の分割ができていない場合には、遺産の概算額を法定相続分で一旦仮申告して、申告・納付することになります。

なお、申告・納付期限を過ぎると、特例を適用できなくなる点については対処方法があります。詳しくは、以下の関連記事をご確認ください。

実際よりも多い金額を申告・納付すると還付される

実際よりも多く相続税を納めてしまった場合、更正の請求(税額等が誤っていた旨の申告)という手続きを行うことで、納めすぎた相続税の還付を受けることができます。

相続税申告の手続きと流れ

相続税申告の手続きには期限があるだけでなく、遺産や相続人の調査、遺産分割協議、必要書類の作成など、やるべきことが多数あります。特に、遺産となる財産の調査や、相続人である親族と話し合って遺産分割協議書を作成することは時間がかかります。

手際よく進めていくためには、いつまでに何を行えばいいのか、相続税申告の手続きの流れを知っておくことが大切です。

被相続人が亡くなってから相続税申告・納付までの一連の手続きは、以下の表のようになります。

| 死亡後 | ||

|---|---|---|

| 1週間 | ●市町村へ死亡届提出 ●取引金融機関へ連絡 |

|

| 2カ月 | ●相続人と相続分の確定 | ●遺言書確認(家探し・公証役場へ問い合わせなど)、検認手続き ●被相続人の戸籍情報入手 |

| ●遺産リストの作成 | ●被相続人宅の遺品探し ●取引金融機関のリストアップと残高照会 (郵便物やメールなどから追っていく) |

|

| 3カ月 | ●遺産承継の判断 | ●相続放棄、または限定承認する場合は3カ月以内に 被相続人住所地を管轄する家庭裁判所に申立書を提出 |

| 4~9カ月 | ●遺産分割協議 | ●遺言書がある場合 遺言書に基づき分割 ただし遺留分の侵害有無について要確認 ●遺言書がない場合 法定相続人全員で協議する。各法定相続人には法定相続分の権利があり、裁判所への調停・審判の選択も可 |

| 10カ月 | ●相続税の申告・納付 | ●被相続人が亡くなったことを知った日の 翌日から10カ月以内に申告・納付 ●被相続人の住所地の管轄税務署へ 相続人共同で提出 |

| (分割協議後遅滞なく) | ●分割財産の名義変更 | ●不動産は相続登記が必要 ●金融資産は一般的には相続人全員からの 委任に基づき代表者が一時的に受領したのち各相続人へ分配 |

このように相続税申告では、複雑な複数の手続きを要するため、専門家でも難しいものです。相続税の申告・納付期限の10カ月は、被相続人が亡くなった後にやるべきことが多く驚くほどあっという間に過ぎてしまうので注意しましょう。

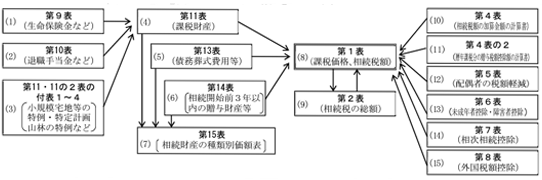

相続税の申告書の作成方法

相続税の申告書は第1表から第15表まであり、さまざまな申告書や計算書、明細書にそれぞれ分かれています。このうち、必ず提出が必要なのは、第1表、第2表、第11表、第13表、第15表で、その他は、適用したい特例や税額控除などに応じた書類だけを作成して提出すれば問題ありません。

また、作成する手順は、まず、相続税のかかる財産、および被相続人の債務などを記載する第9から第15表を作成します。その後、課税される額と相続税の総額を計算するために、第1表と第2表を作成し、第4表から第8表には税額控除について記載します。

国税庁のWebサイト「相続税の申告書の記載例」によると、手順は以下の図のとおりです。

※引用:国税庁のWebサイト「相続税の申告書の記載例」

2人以上の相続人などがいる場合、相続税の申告書には共同して提出する人のみを記載して提出します。共同申告しない相続人なども申告書に記載する場合には、申告書第1表等の「参考として記載している場合」欄にある「参考」を〇で囲んでください。

なお、共同して相続税の申告書を提出しない相続人は、相続税の申告書を別途作成し、提出をする必要があります。

相続税の申告書の書き方は、国税庁のWebサイト「相続税の申告書の記載例」および、「複数の相続人等がいる場合の相続税の申告書の作成方法」を参考にしてください。

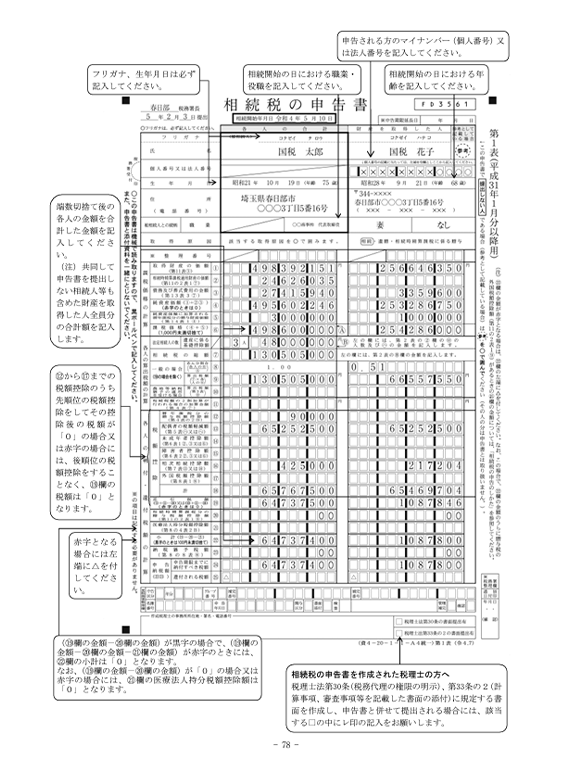

■相続税の申告書の作成例

※引用:国税庁Webサイト「相続税の申告書の記載例」

相続税の申告書に必要な書類

相続税申告では、被相続人や相続人に関する必要書類を添付します。主な必要書類は、以下のとおりです。

- 被相続人の戸籍謄本

- 被相続人の住民票の除票

- 被相続人の死亡診断書コピー

- 各相続人の戸籍謄本または戸籍抄本

- 各相続人の住民票

- 各相続人の印鑑証明

- 遺言書または遺産分割協議書

- 相続人および受遺者のマイナンバー確認資料

- 相続人および受遺者の本人確認書類

戸籍謄本は本籍地の役所でしか取得できないため、遠方に住んでいる場合は郵送などに時間がかかります。また、書類の作成や収集だけでなく、遺産分割協議書の作成であれば親族と話し合って相続分を決める必要があります。自分だけで行うのではなく、相続人同士で話し合う必要もあり、時間がかかることがあるので注意しましょう。

なお、相続税の申告書の必要書類は以下の関連記事や、国税庁のWebサイト「 (参考) 相続税の申告の際に提出していただく主な書類」も参考にしてください。

相続税の申告書の提出先

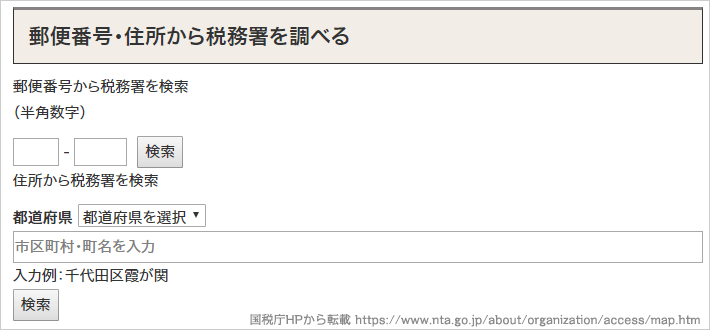

相続税の申告書の提出先は、被相続人の住所地を管轄する税務署です。相続した人の住所地を管轄する税務署ではないため注意しましょう。 管轄の税務署は国税庁のWebサイト「税務署の所在地などを知りたい方」で、郵便番号・住所・地図から調べることができます。

※引用:国税庁「税務署の所在地などを知りたい方」

相続税の申告書を正しく作成するには、以下の関連記事や、国税庁のWebサイト「相続税の申告のためのチェックシート」を参考にしてください。

相続税の納税方法

相続税の納付は、相続税申告が完了した後、金融機関や管轄の税務署、コンビニなどで行います。また、「国税クレジットカードお支払サイト」を利用すれば、クレジットカード納付も可能です。

相続税は、納付額が高額になることも少なくありません。相続税を納付するために、被相続人の財産を売却するなどして予め現金化し、相続税の納付に備えるという方法もあります。相続税を計算する段階で、誰がどのような方法で納付するか事前に検討をしておくことで、スムーズな納付手続きができるでしょう。

なお、現金による納付以外にも、物納・延納という方法があります。利用例はあまり多くありませんが、検討する場合は事前に、税務署に相談するのがおすすめです。物納・延納については、「相続税の物納・延納について詳しく解説!」も併せてご確認ください。

申告後に税務調査は入る?

相続税申告の内容について国税局や税務署の職員が被相続人や相続人の自宅などを訪問し、税務調査を行うことがあります。

日本は申告納税制度を採用しており、納税者が自ら申告を行い納税します。そのため、申告内容が正しいかどうかを税務調査でチェックするのです。相続税の税務調査は、被相続人が亡くなり三回忌が済んだ頃に行われるといわれています。

国税庁の公表データでは、約10%の割合で税務調査が行われています。そして、税務調査となった場合には、85%以上の割合で追徴課税されています。つまり、税務調査対策を万全にし、税務調査に入られないような申告書の作成をしていかなければなりません。

相続税申告を自分で行う場合の相談先

相続税申告を自分で行う上で、遺産の調査や相続税の計算などは非常に複雑です。また、遺産に土地がある場合は、専門家でも難しい、土地の評価額を計算する必要があります。

また、申告内容が誤っていた場合には、修正申告などの手間がかかるだけでなく、延滞税などがかかることもあります。費用を抑えようとして逆に税負担が重くなり、時間や手間もかかってしまうかもしれません。

しかし、相続税申告を税理士に依頼することで、相続税の申告書の作成代行だけでなく、節税になる可能性があります。また、税理士に依頼すると一定の適法性が担保され、税務署による税務調査のリスクも軽減されるというメリットもあるでしょう。

ただし、税理士に依頼すると費用(報酬)がかかります。税理士の報酬は、遺産総額の0.5~1%程度が目安です。申告期限が迫ってから依頼すると、費用が高くなる可能性があるため、余裕をもって相談するといいでしょう。無料相談を行っている税理士事務所もあるので、まずは無料相談を利用して、どこまでサポートしてもらえるかを相談してみるのもおすすめです。

自分で相続税申告はできるが、不安な場合は専門家を頼ろう

自分で相続税申告することはできますが、遺産総額や相続人を調査したり、遺産分割協議を行ったり、相続税の申告書を作成するまでに行わなくてはならないことが数多くあります。

専門家に質問・相談することで、適切な遺産の調査を行えるだけでなく、手続きの不備が起きにくい、特例や税額控除を活用した節税ノウハウがあるなど、専門家に依頼するメリットはたくさんあります。自分でできないと思ったら、まずは税理士の無料相談を活用してみましょう。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しています。また、税理士だけでなく弁護士、司法書士も在籍しているのでワンストップで相談することが可能です。初めて相続税の申告を行う方もお気軽にご相談ください。