この記事でわかること

- 遺産相続手続きの期限がわかる

- 期限がある遺産相続手続きの種類がわかる

- 期限がない遺産相続手続きの種類がわかる

遺産相続手続きには「期限がある手続き」と「期限がない手続き」の2つが存在しています。

比較的期限が短いものだと、「相続放棄(3ヶ月)」や「所得税の準確定申告(4ヶ月)」などがあり、相続人同士の話し合い(遺産分割協議)などを行う必要があります。

今回は遺産相続手続きの期限と、ベストな手続きのタイミングに焦点を絞ってトピックを紹介していきます。

期限がない相続手続きにも、ベストとされる手続きのタイミングがありますので、ぜひ参考にしてください。

遺産相続手続きの期限一覧

各遺産相続手続きの「期限」と「ベストな手続きのタイミング」を以下にまとめました。

| 名称 | 手続き期限 | ベストな手続きのタイミング |

|---|---|---|

| 葬儀の完了と死亡届の提出 | 死亡日より7日以内 | 手続き期限と同じ |

| 相続放棄 | 相続の発生から3ヶ月以内 | 〃 |

| 所得税の準確定申告 | 相続の発生から4ヶ月以内 | 〃 |

| 相続税申告 | 相続の発生から10ヶ月以内 | 〃 |

| 遺留分侵害額請求 | 相続の発生から1年以内 | 〃 |

| 埋葬料・葬祭費の請求 | 相続の発生から2年以内 | 〃 |

| 生命保険の請求 | 相続の発生から3年以内 | 〃 |

| 相続税の還付請求 ※納め過ぎた場合 |

相続の発生から5年10ヶ月以内 | 〃 |

| 遺言書の開示と検認手続き | なし | 遺言書が見つかったとき |

| 遺産分割協議 | なし | 相続の発生から3ヶ月以内、 もしくは10ヶ月以内 |

| 預貯金の名義変更手続き | なし | 遺産分割協議の後 |

| 不動産の相続登記 | なし | 〃 |

遺産相続手続きには期限があるものとないものがあります。

期限がある手続きの中でも「生命保険の請求」と「相続税の還付請求」は該当する方のみの手続きです。

どの手続きが必要なのかを把握し、期限までに対応しましょう。

また、期限がない場合でもベストな手続きのタイミングがあるので注意が必要です。

たとえば「遺産分割協議」は期限が定められていない手続きですが、相続の発生から3ヶ月以内、もしくは10ヶ月以内、の2つのタイミングで実施するのがベストです。

遺産分割協議の実施が2つのタイミングに分かれているのは、それぞれ相続放棄の期限、相続税の申告・納付の期限が関係しています。

詳しい内容は後述していますので、参考にしてください。

期限がある遺産相続手続き

先述したように、遺産相続に関連する手続きの中には、期限内でなければ相続手続きできないものもあります。

具体的には、次の8つの手続きと期限については、期限内に行わないと、借金を引き継ぐ義務が生じたり、税金の負担が大きくなってしまったり…と、不利益を多大に被る可能性があります。

期限がある遺産相続手続き

- 葬儀の完了と死亡届の提出

- 相続放棄

- 所得税の準確定申告

- 相続税申告

- 遺留分侵害額請求

- 埋葬料・葬祭費の請求

- 生命保険の請求

- 相続税の還付請求

それでは各遺産相続手続きを見ていきましょう。

【7日以内】葬儀の完了と死亡届の提出

死亡が確認された後は、市区町村に対して死亡届を提出しなくてはなりません。

遺族が自分で出しても問題ありませんが、葬儀社などに葬儀を依頼した場合には、葬儀社が死亡届を出してくれることが多いでしょう。

通夜や葬儀が滞りなく終わった後には初七日法要や四十九日法要などが行われますが、こうした中で相続についての話し合いをどこかのタイミングで始める必要があります。

通常、四十九日には遺族全員が集まる良い機会となりますので、この際に遺産分割協議の話し合い日程などを決めると良いでしょう。

| 期限 | 必要なもの | 入手場所 | 手続きにかかる期間 | 提出先 |

|---|---|---|---|---|

| 死亡日より 7日以内 |

死亡診断書 印鑑 |

死亡した地域、もしくは本籍地の市区町村役場 | 即日 | 死亡した地域、もしくは本籍地の市区町村役場 |

【3ヶ月以内】相続放棄

相続放棄とは文字通り「自分は相続人に該当しますが、相続にはいっさいかかわりません」という意思表示をすることです。

相続放棄をした人は現金や不動産などのプラスの資産の相続権を失う代わりに、借金などの債務についても相続する義務を免れることができます。

相続放棄の手続きは、自分が関連する相続が発生したことを知った時点から3ヶ月以内に、家庭裁判所への申述という形で行う必要があります。

| 名称 | 期限 | 提出先・請求先 |

|---|---|---|

| 相続放棄 | 3ヶ月以内 | 家庭裁判所 |

相続放棄期限の延長方法

相続放棄の期限は、上でも説明したように3ヶ月の熟慮期間が終了するまでです。

この熟慮期間がまだ到来していないタイミングで、家庭裁判所に申し立てをして期限延長を認めてもらえば、熟慮期間をさらに延長してもらうことも可能です。

ただし、熟慮期間の延長を認めてもらえるかどうかは家庭裁判所が決めることですので、ぎりぎりのタイミングにこの延長手続きを行うのは避けなくてはなりません。

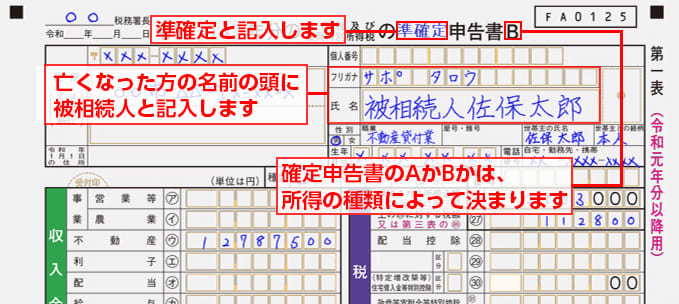

【4ヶ月以内】所得税の準確定申告

亡くなった方が個人事業主として確定申告を行う必要があった場合には、相続人が亡くなった人の代わりに、亡くなった年分の確定申告を行う必要があります。

このように、相続人が亡くなった人のために所得税の確定申告を行うことを「準確定申告」と呼びます。

通常の確定申告は2月16日~3月15日の間に行いますが、準確定申告の場合は相続発生から4ヶ月が期限です。

準確定申告を行った結果として所得税が還付される可能性もありますが、その場合には還付された税金は遺産に含める必要があります。

亡くなった人が次の要件に該当する人であった場合には、準確定申告が必要になります。

準確定申告が必要な方

- 個人事業主として事業所得のある方

- 給与所得者の方で、お給料以外の所得が年間20万円以上ある方

- 給与所得者の方で、年収が2,000万円を超えていた方

- 不動産投資などをされていた方

また、個人事業主の方で、年間の売上高が1000万円を超えている場合、消費税の課税事業者となっている可能性が高いです。

消費税の課税事業者となっている方は、消費税の申告も準確定申告と一緒に行いましょう。

| 名称 | 期限 | 提出先・請求先 |

|---|---|---|

| 所得税の準確定申告 | 4ヶ月以内 | 税務署 |

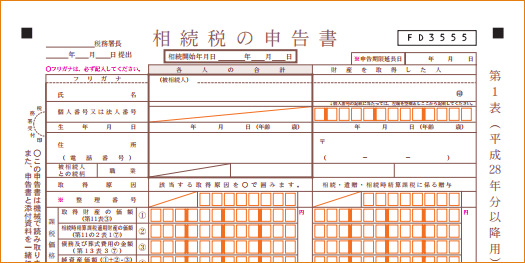

【10ヶ月以内】相続税申告

遺産の額が基礎控除額を超える場合には、相続が発生してから10か月以内に、相続税の申告と納税を行う必要があります。

基礎控除=3,000万円+(法定相続人の数×600万円)

支払いを延滞すると、税務署から督促が来たり、利子税、延滞税などが課税されたりします。

また、相続税の申告を期限までに行わなかった場合には、本来であれば相続税の計算に当たって適用してもらえる税額軽減措置の対象でなくなります。

相続税の税額軽減措置のうち、代表的なものとしては以下のようなものがあります。

- 相続税の配偶者控除

- 小規模宅地等の特例

これらは相続税の負担額を計算するうえで非常に大きな効果がある軽減措置ですから、遺産が多くある場合には、特例適用のために必ず期限内の申告をしていきましょう。

| 名称 | 期限 | 提出先・請求先 |

|---|---|---|

| 相続税申告 | 10ヶ月以内 | 税務署 |

相続税の申告期限までに遺産分割ができていない場合

相続税の申告期限までに遺産分割協議が完了していないなどの理由で申告ができない場合には、税務署に「申告期限後3年以内の分割見込書」を提出しておくことでこれらの適用を後から受ける方法があります。

もちろん、申告期限が相続発生から10ヶ月であることは変わりがありませんから、その時点で遺産分割が未了であっても相続税の申告と納税はしておかなくてはなりません。

その上で、上記の3年以内の分割見込み書を提出しておけば、遺産分割が完了した後に改めて「更正の請求」の手続きを行うことになります。

更正の請求とは、先に納めた税額が本来負担すべき税額よりも多い場合に、納めすぎた分を還付してもらうための手続きです。

【1年以内】遺留分侵害額請求

亡くなった人の配偶者、子供(孫などの直系卑属を含みます)、父母(祖父母などの直系尊属を含みます)は、「最低限これだけの遺産は分けてほしい」と請求することができます。

兄弟姉妹には遺留分が認められていないことに注意してください。

このような遺族の権利のことを「遺留分」と呼び、遺留分を実際に請求するための手続きを「遺留分侵害額請求」と呼びます。

| 名称 | 期限 | 提出先・請求先 |

|---|---|---|

| 遺留分侵害額請求 | 1年以内 | 家庭裁判所 |

遺留分侵害額請求の期限についての2つのルール

遺留分侵害額請求の期限については、次のように2つのルールがあります。

- ①相続があったことを知ってから1年間

- ②相続が発生してから10年間

実際には近しい親族が亡くなった時にはすぐに相続の発生を知ることになりますから、①のルールにより1年以内の手続きが必要と考えておきましょう。

【2年以内】埋葬料・葬祭費の請求

埋葬料・葬祭費の請求とは、亡くなった方の葬儀にかかる費用を一部負担してくれる制度のことです。

埋葬料・葬祭費の名称は明確に定められていませんが、亡くなった方が健康保険に加入していた場合は「埋葬料」、国民健康保険に加入していた場合は「葬祭費」と呼ばれるケースが多いようです。

それぞれ2年の請求期限が設けられており、市区町村役場(自治体)によって支払い額に違いがあります。

支払われる金額はおよそ1~7万円となります。

| 名称 | 期限 | 提出先・請求先 |

|---|---|---|

| 埋葬料・葬祭費の請求 | 2年以内 | 健康保険:勤務先または健康保険組合 国民健康保険、後期高齢者医療制度:市区町村役場 |

【3年以内】生命保険の請求

亡くなった方の遺品整理などを行っている際に「生命保険への加入」が分かった場合は、契約している保険会社に保険金の請求を行いましょう。

期限は3年以内ということで比較的長い期間が設定されていますが、様々な処理が終わった後に生命保険への加入が発覚するケースも少なくないため、分かった時点で保険会社に契約内容を確認する必要があります。

| 名称 | 期限 | 提出先・請求先 |

|---|---|---|

| 生命保険の請求 | 3年以内 | 保険会社 |

【5年10ヶ月以内】相続税の還付請求

相続税の還付請求(相続税の更正の請求)とは、既に納めた相続税額が多すぎた場合などに、税務署に申告して納め過ぎた分を還付してもらう手続きです。

税額の計算に誤りがあった場合や、未分割の財産が分割された場合、相続人の異動があった場合などに相続税の還付請求を行うことができます。

| 名称 | 期限 | 提出先・請求先 |

|---|---|---|

| 相続税の還付請求 | 5年10ヶ月以内 | 税務署 |

期限のない遺産相続手続き

8つの期限がある遺産相続手続きに対して、期限のない遺産相続手続きは以下の4つとなります。

期限のない遺産相続手続き

- 遺言書の開示と検認手続き

- 遺産分割協議

- 預貯金の名義変更手続き

- 不動産の相続登記

先述しているように、これらの遺産相続手続きは期限こそないものの、ベストな手続きのタイミングが存在します。

いずれの場合も期限がある遺産相続手続きに影響を受けているため、期限がある遺産相続手続きを行う際にセットで実施するのがポイントとなります。

遺言書の開示と検認手続き

亡くなった人が遺言書を残している場合には、その内容に沿って遺産分割が行われます。

公正証書遺言や秘密証書遺言の形で遺言がある場合には、遺言執行者に指名されている方が遺産分割事務を進めていきます。

自筆証書遺言がある場合には、遺言を発見した人が家庭裁判所に対して遺言検認の手続きを申し立てなくてはなりません。

家庭裁判所に対して遺言検認の申し立てをしたら、裁判所から相続人に対して検認を行う日程などが通知されます。

また、発見した遺言書は勝手に開けてしまうと「偽造」を疑われてしまうケースもあるため、有効性を保持するためにも開けずに家庭裁判所へと持ち込みましょう。

| 名称 | ベストな手続きのタイミング | 提出先・請求先 |

|---|---|---|

| 遺言書の開示と検認手続き | 遺言書を見つけたとき | 家庭裁判所 |

遺産分割協議

遺産分割協議とは、亡くなった方の遺品整理を行って「遺言」が出てこなかった場合や、遺言とは異なる形で遺産相続を行いたい場合などに実施する手続きです。

遺産分割協議は相続人全員で行う必要があり、話し合った内容を遺産分割協議書にまとめておくことがポイントとなります。

ベストな手続き(実施)のタイミングが3ヶ月・10ヶ月となっていますが、これはそれぞれ「相続放棄の期限」「相続税申告の期限」と重なっており、相続人が決定されている時期となります。

つまり、相続人や課税遺産総額の決定と同時に実施しておくとスムーズです。

| 名称 | ベストな手続きのタイミング | 提出先・請求先 |

|---|---|---|

| 遺産分割協議 | 3ヶ月、もしくは10ヶ月 | 法務局、税務署 |

預貯金の名義変更手続き

亡くなった方の銀行口座は相続人の共有財産となるため、金融機関が親族や関係者などに不正に引き出されないよう凍結します。

金融機関は相続人が確定したことを書類で確認することで初めて預貯金の引き出しを許可するようになっています。

したがって、亡くなった方の銀行口座の名義変更手続きを行いたい場合は、遺産分割協議で相続人を決定した後に行うのが最もスムーズです。

| 名称 | ベストな手続きのタイミング | 提出先・請求先 |

|---|---|---|

| 預貯金の名義変更手続き | 遺産分割協議後 | 金融機関 |

関連記事

不動産の相続登記

亡くなった方が土地や建物を所有していた場合、相続人は不動産の相続登記を行う必要があります。

これも銀行口座の名義変更手続きと同様に、相続人の決定が先に行われる必要があるため、遺産分割協議後に手続きを行うのが最もスムーズといえるでしょう。

| 名称 | ベストな手続きのタイミング | 提出先・請求先 |

|---|---|---|

| 不動産の相続登記 | 遺産分割協議後 | 法務局 |

まとめ

今回は、遺産相続に関して期限が設けられている手続きについて解説しました。

本文でも説明した通り、期限内にこれらの手続きを行わなかった場合には、税額が増加したり、意に反したかたちでの遺産引継ぎを余儀なくされたりといった不利益が生じてしまいます。

特に、相続人の数が多い場合には、遺産分割協議に思いのほか時間を取られてしまうことが多いですから、できるだけ早い時期から手続きを進めていくのが適切です。

遺産相続に関しては弁護士や司法書士といった法律家(相続税については税理士)に相談しながら手続きを進めるようにしてください。