この記事でわかること

- 遺留分侵害額請求とは何かがわかる

- 遺留分侵害額請求ができる人とその計算方法がわかる

- 遺留分侵害額請求を行うための計算と請求方法がわかる

- 遺留分を取り戻すための調停に必要な書類と費用がわかる

- 遺留分を請求するためには時効と期限に注意すべきことがわかる

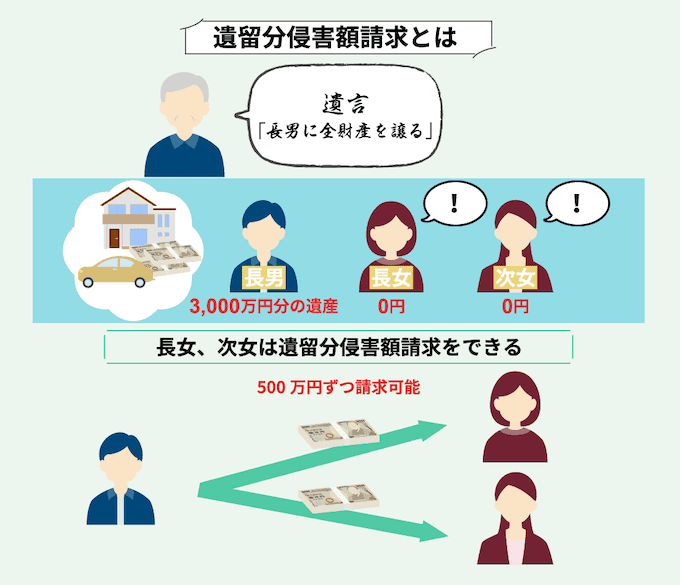

遺留分侵害額請求とは、遺言者が特定の人物だけに、遺産の全額もしくはその大半を譲るなどといった、遺言を残した際に、一定の範囲にいる法定相続人が自分の遺留分(保証された最低限の取り分)を請求できる制度です。

今回は、遺留分侵害額請求とは何か、請求できる人、請求できる額の計算方法を紹介します。

また、請求方法や裁判所に訴える「調停」に必要な書類と費用、請求できる時効や期限についても、あわせて解説します。

目次

遺留分侵害額請求とは

「遺留分侵害額請求」は、2019年の法改正により「遺留分減殺請求」から名称などが改められていますが、いずれも「相続人の最低限の取り分を取り戻す方法」という定義に変わりはありません。

法改正で変更になった点については後述しているのでこのまま読み進めてください。

相続にはさまざまなケースが発生します。

例えば、遺言者が特定の相続人や第三者に財産すべてを譲る遺言を残したというケースです。

このような場合、財産の取り分がまったくない法定相続人がいることになりますが、これを救済するための制度が、「遺留分侵害額請求」です。

相続では、財産を譲り受けることができる法定相続人の範囲・順位・相続額の割合(法定相続分)が定められています。

この法定相続分を侵害されないように、「遺留分」として定められた最低限の遺産取得割合の相続額を請求することができるのです。

この返還を請求できる権利を、「遺留分侵害額請求権」といいます。

遺留分と法定相続分の違い

法定相続人に認められている相続額の割合のことをいう、法定相続分と遺留分。

同じ意味合いのように思えますが、両者はその権利を持つ人と、権利を使えるシチュエーション、割合に違いがあります。

| 名称 | 概要 | 請求できる人 |

|---|---|---|

| 法定相続分 | 生前贈与や遺言書に遺産分割の指定がない場合に、主張できる割合。 | 配偶者や直系卑属(子ども) ※直系卑属がいない場合は直系尊属(両親)に、直系尊属がいない場合は、兄弟姉妹に権利が移行する |

| 遺留分 | 生前贈与や遺言書で、自身の法定相続分よりも少額の相続が行われそうになった場合に主張できる割合。 | 配偶者や直系卑属(子ども) ※直系卑属がいない場合は直系尊属(両親)に権利が移行する。法定相続分と違い、兄弟姉妹はこの権利を持てない |

遺留分は、相続人の生活保障を図ることに焦点を当てた、相続人に保障された最低限の取り分であり、一定割合が権利として認められます。

基本的には、財産額の2分の1に対する、法定相続分が遺留分となります。

「遺留分」 = 「財産額」 × 1/2 × 「法定相続分」

たとえば、配偶者の場合は、法定相続分が2分の1ですから、遺留分は4分の1となり、財産額の25%が最低限の取り分です。

取り分についてはコチラの記事で詳細を解説しているので、合わせて確認してみましょう。

ただし、遺留分以上の相続がある場合や、相続人でない場合、遺産分割協議で、遺留分に満たない財産の相続に同意した場合にも遺留分を請求することはできないことを留意しておきましょう。

法改正による影響

遺留分侵害額請求権は2019年の民法改正により、制度の内容が改められるととともに、名称が「減殺」から「侵害額」に変更されました。

改正前と後の変更は以下のとおりです。

| 変更前 | 変更後 | |

|---|---|---|

| 名称 | 遺留分減殺請求権 | 遺留分侵害額請求権 |

| 請求対象 | 財産の「現物」 | 金銭 |

| その他 | – | 支払い期限の許与が新設 |

改正前の「遺留分減殺請求」では、請求の対象が財産の「現物」であり、請求されると遺留分に相当する財産を返還する必要がありました。

たとえば、遺留分が財産の4分の1である場合、遺留分の対象が現金と不動産であれば、現金も不動産もそれぞれ4分の1を返還しなければならないのです。

現金なら共有状態はありませんが、不動産の場合は共有関係が発生し、会社が存在する土地や建物の場合は、事業承継などで支障が生じていました。

これに対し、改正後の「遺留分侵害額請求」では、遺留分の侵害額として“金銭”で請求する制度に改められています。

例え相続した財産が不動産であったとしても、金銭での返還が求められます。

また同時に期限の許与が新設されました。

これは、請求された側が、すぐに金銭を準備することができない場合に、裁判所に支払期限の猶予を求める制度です。

なお、新たな請求権の対象となるのは、2019年7月1日の施行日以降に開始された相続です。

したがって、施行日以前に開始された相続については、遺留分侵害額請求権で認められた現金の要求はできず、現物を遺留分減殺請求することになります。

どちらの制度に該当するかは、相続開始日で決まり、遺留分の侵害に当たる生前贈与などが行われた日ではないことに注意が必要です。

遺留分侵害額の計算方法

遺留分侵害額を計算するには、以下の順に沿ってそれぞれ必要な額を導き出す必要があります。

- 遺留分を算定するための財産額を計算

- 遺留分の計算

- 遺留分侵害額の計算

まずは、もとの財産を算出してから遺留分を計算し、そこから受け取った額などを差し引いて侵害額を求めます。

①遺留分を算定するための財産額の計算方法

もとの財産額を計算するために、その対象となる財産を特定しなければなりません。

財産額を求める計算式は以下のようになります。

「財産額」 = 「プラスの財産」 - 「マイナスの財産」

プラスの財産とは、土地や預貯金など、相続人の利益となる財産のことを言います。

一方、マイナスの財産とは、借入金や債務など、相続人の負担となる財産のことを言います。

相続税を計算する際の範囲とは異なる部分がありますので、下の表を見ながら確認しましょう。

| 区分 | 種類 | 基準日や期間 | 対象となる財産 |

|---|---|---|---|

| プラス財産 | 死亡時の財産「積極財産」 | 相続開始時(死亡時) | 現金・や預貯金など金銭、不動産、株式や貸金などの債権、自動車、宝石・絵画などの動産 |

| 生前贈与された財産 | 相続開始前1年間 | 相続人、孫など相続人以外の第三者 | |

| 期間の限定なし | 当時者双方が遺留分権利者に損害を与えることを知っていながら行われた贈与(愛人への贈与など) | ||

| 特別受益に該当する贈与財産 | 期間の限定なし | 子への進学費用や結婚資金など | |

| マイナス財産 | 死亡時の債務 | 相続開始時(死亡時) | 借金、住宅ローンなど |

| 葬儀費用などの経費 | 死後の費用 | 葬儀費用、未払いの医療費など |

②遺留分の計算方法

遺留分は基本的に次の式で計算します。

「遺留分」 = 「遺留分を算定するための財産額」× 2分の1 × 遺留分権利者の法定相続分

ただし、直系尊属だけが相続人の場合は、乗ずる率が3分の1となります。

「遺留分」 = 「遺留分を算定するための財産額」× 3分の1 × 遺留分権利者の法定相続分

相続人の組み合わせによる遺留分

遺留分は、相続人の組み合わせによって、遺留分の割合と法定相続分が異なりますから、それぞれごとに計算する必要があります。

イメージがつかめるように、それぞれのケースごとに確認しておきましょう。

●単独の場合

配偶者のみ、子のみのように、優先順位の異なる相続人がいない「単独の場合」です。

配偶者と子が単独で相続する場合は財産の2分の1、直系尊属のみの場合は3分の1が遺留分ですが、複数人いるときは、均等割りです。

つまり、子が2人の場合はそれぞれ4分の1、直系尊属が父と母の場合は、それぞれ6分の1となります。

●配偶者と子が相続人の組み合わせ

この場合、遺留分は、配偶者が4分の1、子も4分の1ですが、子が2人ならそれぞれ8分の1となります。

たとえば、財産8,000万円の場合、遺留分として、配偶者に2,000万円、子が2人ならそれぞれに1,000万円が認められることになります。

●配偶者と直系尊属が相続人の組み合わせ

この場合の遺留分は、配偶者が3分の1、直系尊属が6分の1です。

父母ともに相続人なら、均等割りでそれぞれ12分の1となります。

●配偶者と兄弟姉妹が相続人の組み合わせ

この場合は、兄弟姉妹に遺留分がありませんから、遺留分全額が配偶者に認められます。

| 単独の場合 | 財産に対する 遺留分の割合 |

法定相続分 | 相続人ごとの遺留分 (=財産に対する遺留分の割合×法定相続分) |

一人当たり (複数の場合) |

一人当たり (二人の場合) |

|---|---|---|---|---|---|

| 配偶者のみ | 2分の1 | 100% | 2分の1 | – | – |

| 子のみ | 2分の1 | 100% | 2分の1 | 人数で均等割り | 4分の1 |

| 直系尊属のみ | 3分の1 | 100% | 3分の1 | 人数で均等割り | 6分の1 |

| 兄弟姉妹のみ | なし | 100% | なし | なし | なし |

| 配偶者 | 2分の1 | 2分の1 | 4分の1 | – | – |

| 子 | 2分の1 | 4分の1 | 人数で均等割り | 8分の1 | |

| 配偶者 | 2分の1 | 3分の2 | 3分の1 | – | – |

| 直系尊属 | 3分の1 | 6分の1 | 人数で均等割り | 12分の1 | |

| 配偶者 | 2分の1 | 4分の3 | 2分の1 | – | – |

| 兄弟姉妹 | 4分の1 | なし | なし | なし |

③遺留分侵害額の計算方法

財産額を求めて遺留分を計算したら、最後に請求できる「遺留分侵害額」を計算します。

遺留分侵害額は、相続人それぞれの遺留分から、特別受益額や相続した積極財産を差し引き、負債も相続していればその額を加えます。

遺留分侵害額の計算を式で表すと、次のとおりです。

「遺留分侵害額」 = 「遺留分」- 「遺留分権利者の特別受益の額」-「遺留分権利者が相続によって得た積極財産の額」+「遺留分権利者が相続によって負担する債務の額」

このように、遺留分侵害額は、相続人ごとに異なる遺留分が計算できれば、あとは実際の特別受益額や相続額、債務額を当てはめて計算できます。

遺留分侵害額請求を行う方法

実際に遺留分が侵害されている場合は、請求することができますから、まずは遺留分侵害額がいくらかを計算する必要があります。

侵害額が計算でき、請求を行うことになれば、その方法には3種類あります。

- 内容証明郵便で証拠を残し、意思表示する

- 遺留分侵害額請求調停で請求する

- 遺留分侵害額請求訴訟を起こす

まず意思表示をして話し合いを行いましょう。

話し合いで決着がつかない場合は、調停で遺留分の請求を申立てます。

調停でも解決しない場合は、最終手段として訴訟に持ち込むことになります。

内容証明郵便で証拠を残し、意思表示をする

意思表示の方法には、特別な決まりがないため、口頭やメール、ファックスで問題ありません。

意思表示により請求権を実行したことになるものの、証拠を残すために、内容証明郵便で請求することが一般的です。

請求先が複数の場合は原則として全員に、それぞれの受け取った財産額に応じ、案分した遺留分侵害額を請求することになります。

遺留分侵害額請求調停で請求する

請求の意思表示を行い、話し合いで解決できなかった場合は、家庭裁判所に「遺留分侵害額請求調停」を申立てる方法があります。

申立てが認められると、家庭裁判所において、調停委員などを交えて話し合いを行う調停が行われます。

調停に必要な書類と費用

調停で遺留分侵害額請求を申立てる場合には、以下の書類と費用がかかります。

| 必要書類 |

(すでに死亡している相続人や代襲相続人がいる場合にも出生から死亡までの戸籍謄本が必要) |

|---|---|

| 費用 |

*裁判所によって異なる |

調停の申立てを弁護士に依頼する場合、以下のような出費が想定されます。

- 相談料:30分5,000円程度

- 意思表示代理費用:15,000~30,000円

- 着手金:300,000円程度

- 成果報酬金:得られた額の4~16%程度

なお、弁護士費用の支払いが難しい場合は、立替払いなどが利用できる法テラスの制度や、弁護士会などの無料相談を利用する方法もあります。

遺留分侵害額請求訴訟を起こす

話し合いで解決せず、調停でも遺留分の支払いに応じない場合は、遺留分侵害額請求訴訟を起こして裁判で争う方法があります。

被相続人の最後の所在地を管轄する地方裁判所または簡易裁判所に訴状を提出して、訴訟を起こすことができます。

どちらの裁判所になるかは請求金額で決まり、140万円を超える場合は地方裁判所、140万円以下の場合は簡易裁判所の取り扱いです。

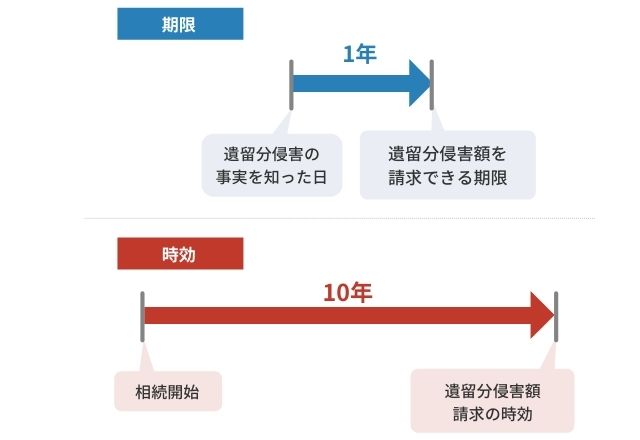

【注意】遺留分侵害額請求には期限と時効がある

遺留分侵害額請求には、請求できる期限と時効が存在します。

●請求可能期限

請求できる期限は、遺留分侵害の事実を知った日、つまり、贈与などで遺留分が侵害され、侵害額請求の対象になることを認識した日から、1年です。

疎遠なケースなどの場合は、あとになって「事実を知る」こともあり得ますが、知った日から1年間は請求が可能ということになります。

この期間内に、1回でも請求の意思表示をしておけば、1年で請求権が消滅することはないため、内容証明郵便が証拠として役立ちます。

●時効

意思表示をしても1年間権利を実行しない場合、また、侵害の事実を知らなくても相続開始から10年経過した場合は時効となります。

つまり、権利を実行しないまま1年、または侵害の事実を知らなくても10年を過ぎると、権利が消滅し、その後は請求できなくなるのです。

請求期限間際で気付いた場合はとりあえず意思表示を

遺留分侵害額請求の期限となる、1年の期限が迫っている場合、まずは意思表示を行うことが大切です。

口頭などでもいいのですが、意思表示した証拠を残すために、内容証明郵便の利用をおすすめします。

そうは言っても、どのような内容で手紙を送ればいいのか、また、その後はどうすればいいのかなど、迷うこともあります。

期限が迫っている場合は、このような悩みも含め、専門家に相談して解決策を探すことが、ベストな選択と言えるでしょう。

弁護士に相談する場合は、適切な遺留分割合が主張でき、客観的な事実に、請求された相手方が納得して請求を認めやすいメリットがあります。

遺留分の放棄があっても他の遺留分は増えない

遺留分侵害額請求の権利を持っている人が、遺留分を放棄するケースがあります。

もし遺留分の放棄があったとしても、他の相続人の遺留分が増えるわけではありません。

ただし相続そのものを放棄する「相続放棄」という方法があります。

相続放棄をすると、相続の権利はなくなりますが、相続の話し合いに参加しなくてよかったりマイナスの相続をしなくてもいいというメリットがあります。

相続放棄があった場合は、その相続人がいないものをしてカウントするため、結果的に他の相続人の取り分が増える可能性があります。

相続放棄と遺留分の放棄は異なるため、混同しないように注意しましょう。

生前贈与があった場合について

遺留分の対象となる財産には、生前贈与も含みます。

もし生前に十分な贈与があり、贈与のみで遺留分の金額を満たしていれば、遺留分の請求はできません。

遺留分の請求は「自分の取り分よりも少ない場合に使える権利」になるため、そもそも遺留分が侵害されてなければ関係ありません。

「どこまでの生前贈与を相続財産としてカウントするか?」を知りたい場合は、専門家である税理士への相談がおすすめです。

遺留分侵害請求で悩んだら税理士に相談しよう

遺留分侵害請求で悩んでいる人は、税理士への相談がおすすめです。

ここからは税理士に相談するメリットを紹介します。

期限内に手続きできる

遺留分侵害請求は、手続き期限が1年と決まっています。

「自分の遺留分が侵害されている」と知った日から1年以内に手続きをしなければ、請求権利自体がなくなります。

そのため期限内の手続きが必須ですが、必要な書類を揃えて、裁判所で手続きするのは大変です。

法的な専門知識も必要になるため、手続きに慣れていない人だと、ミスをする可能性も高いです。

そこで法律の専門家に依頼することで、期限内に手続きを終わらせてくれます。

面倒な手続き自体も任せられるため「自分で手続きするのが不安だ」という人は、なるべく早めに専門家へ依頼しましょう。

相続税の対策もできる

もし遺留分侵害請求が無事にできて、遺留分の財産を相続する場合に、相続税が発生するかもしれません。

遺留分侵害請求を考えている人は、相続税の対策も合わせて行いましょう。

相続税は他の税金に比べて、税率が高く設定されているため、対策しておかなければ高い税金を払うことになります。

「なるべく相続税で損をしたくない」という人は、税理士に依頼して、相続税対策をしておきましょう。

まずは初回の無料相談から利用しよう

「税理士に依頼したいけど、依頼費用が気になる」という人もいるでしょう。

相続サポートセンターでは、初回の相談を無料で受け付けています。

無料相談の範囲内なら費用もかかりません。

まずは初回の無料相談を利用して、実際に依頼すると、どういう形になるのか確認するのがおすすめです。

まとめ

遺留分は、相続人に認められる権利ではありますが、請求するためには遺留分が侵害されていることを立証しなければなりません。

特に、特別受益に該当する贈与や生前贈与を受けているような場合は、取り分が遺留分より少ないとは言えないケースもあり得ます。

したがって、まずは遺留分を計算するための財産額を確定し、相続人に認められる遺留分を計算した上で、侵害額を確定することが重要です。

しかしながら、財産額を計算する際にも、対象となる財産かどうかの判断などが難しいケースもあります。

判断に迷う場合は専門家に相談することがおすすめです。