この記事でわかること

- 民事信託とは何かがわかる

- 民事信託と家族信託、商事信託の違いがわかる

- 民事信託のメリット・デメリットや活用方法がわかる

信託という言葉は知っていても、民事信託という言葉を聞いたことがある人はどれくらいいるでしょうか。

高齢化社会となり、認知症などで財産の管理を自身で行うことが難しい人が増えている中で、財産の管理を家族の中の誰かに頼むというケースが徐々に増えています。

その際に、民事信託を利用して財産の管理を行う当事者となる可能性は誰にでもあります。

ここでは民事信託はどのような制度なのか、メリット・デメリットや実際に利用する際の手続きを確認していきます。

民事信託とは?

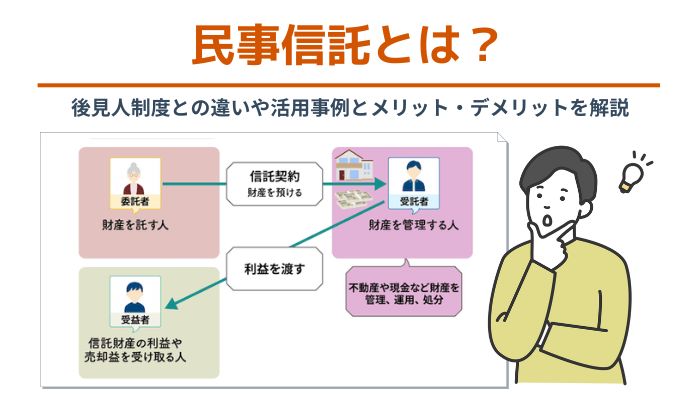

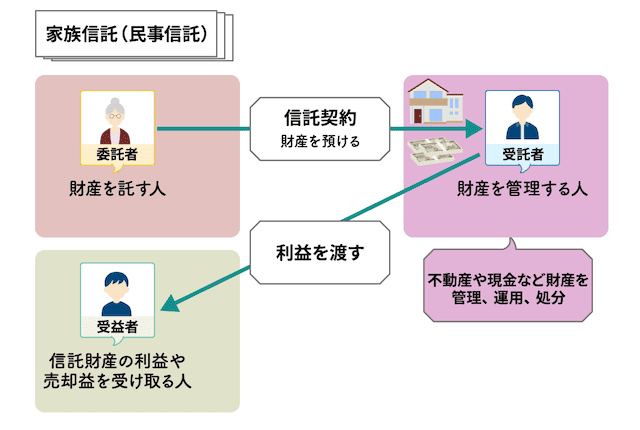

民事信託とは、委託者(財産を保有する人)の判断能力がある間に、受託者(信頼できる親族など)と信託契約を結び、財産管理を託すことができる制度です。

信託財産は受託者に移転され、受託者は信託された財産を受益者のために管理や移転、処分を行います。

民事信託は、将来、認知症などで判断能力がなくなってしまったときの相続、資産運用対策として活用できます。

委託者と受益者が同一人物となることも多く、また受託者となる人は多くの場合、子などの家族となります。

そのため、このような信託契約を通称、民事信託または家族信託と呼びます。

民事信託を利用する最大の目的は、自分で管理することのできない財産を他人に管理してもらうことです。

特に、認知症など判断能力が低下している人は、自分で財産の管理を行うことが難しい状態となっているため、家族などがその役割を担うことで財産を適切に管理することができ、たとえば建物を修繕したり別の物件に資金投下したりすることが可能になります。

また、信託財産から得られた収益は委託者自身に帰属させることもできますが、それ以外の者に帰属させることもできます。

つまり財産の実質的な所有者と、その財産から収益を得る人を別にすることもできるのです。

民事信託と商事信託の違い

信託は大きく分けて、民事信託と商事信託の2種類があります。

商事信託とは、投資、資産運用、資産の流動化といった目的で行われます。

商事信託は、信託銀行や信託会社が受託者となって財産の運用を行います。

商事信託を行うのは、信託報酬を獲得することを目的として設立された信託銀行や信託会社であり、これらの会社は信託業法という法律のもと、その事業を行っています。

これに対して民事信託は信託報酬を得ることを目的としているわけではありません。

信託報酬を設定することもできますが、家族内での財産の管理に関する事項であるため、信託報酬の支払いをしないケースの方が多いでしょう。

また、信託業法の制限を受けることもありません。

民事信託と成年後見制度の違い

成年後見制度は、判断能力の不十分な人が経済的な不利益を被ることがないよう、その人を支援して様々な手続きを本人に代わって行う成年後見人を選任する制度です。

成年後見制度には法定後見と任意後見がありますが、本人の判断能力が低下してしまった後は法定後見人を選任することとなります。

成年後見人となる人は、家庭裁判所で選任されますが、その大半は弁護士や司法書士となっています。

成年後見は、本人の判断能力が衰えた後でなければ、後見人は本人に代わって財産の管理を行うことはできません。

これに対して、民事信託では本人の判断能力があるうちでも、財産の管理を受託者となった家族に任せることができます。

また、成年後見制度では、財産の保全が第一目的とされます。

特に法定後見の場合は、自宅を売却しようとする場合、家庭裁判所の許可が必要とされ、簡単には売却されないようにされています。

これに対して、民事信託は本人の希望に沿った財産の管理や処分が可能です。

裁判所などに許可を得る必要もありません。

民事信託の活用事例

民事信託を利用することで、遺産分割の際に法定相続分や遺留分によるトラブルを回避し、立場的に弱い相続人の生活を守るための承継方法を実行することができます。

障害を持つ子供がいる場合

預貯金・有価証券と自宅、そして駐車場として貸している土地を保有するDさんは、3年前に妻に先立たれており、亡くなった時には子供3人(長男・次男・長女)が相続人です。

次男は現在もDと同居していますが、軽い知的障害があるため、安定した収入を得るのが難しい状況にあります。

次男が相続後も安心して生活できるよう駐車場収入を得られるようにしておきたいのですが、次男が自分で駐車場収入の管理を行ったり、確定申告を行ったりすることは難しいと考えています。

かといって成年後見制度を利用することにも抵抗を感じています。

そこで民事信託を利用することとしました。

Dは自分が死んだ時には、駐車場を長女に管理してもらいつつ、その受益権は次男が取得するものとしました。

そうすることで、次男が生きている間は駐車場からの収入を得ることができます。

また、物件や賃料収入の管理については長女が行うため、誰かに管理を頼む必要もありません。

また次男が亡くなった時には、駐車場は長女のものとなるため相続後の心配をする必要もないのです。

遺留分の請求を受けそうな場合

預貯金と自宅のほかアパート1棟を保有しているEさんには、妻と子供2人(長男・長女)がいます。

Eが死亡した時には自宅は妻に、アパートは長女に相続させたいと考えています。

長男は、妻が亡くなった時に自宅を相続すればいいと考えているためです。

しかし、Eの相続の際に長男が遺留分を主張する可能性もあるため、その対策も必要です。

そこで民事信託を利用してトラブル回避の対策をしておくことにしました。

自宅については妻、そして妻が亡くなった時は長男が承継するものとしておきます。

また、アパートについては長女を受託者として信託契約を締結すると同時に、受益権の一部を長男に渡します。

こうすることで、アパートを共有物件とすることなく、アパートの収益だけを兄弟で分けることができ、遺留分の請求を受けることも防ぐことができるのです。

事業承継を行う場合

中小企業の経営者が、会社の経営権を子供に承継させたいと考えている場合、これまでは自社株式の生前贈与や売買などを行って、会社の株式の名義を子供に変える必要がありました。

しかし、このような場合には多額の贈与税や所得税が発生することとなります。

特に贈与税の税負担は相続税に比べると高額になることから、生前贈与を行わないで相続まで待つという人も少なくありませんでした。

ただ、相続で自社株式を引き継ぐ場合には、その株式を誰が相続するかで揉めることとなったり、会社の経営に空白期間が生じたりする可能性があるほか、後継者以外の相続人に自社株式がわたってしまうのではないかという不安を持ち続けるケースもありました。

そこで、現在の経営者が自社株式に対して信託を設定し、経営者自身が委託者兼受託者となり、後継者が受託者となります。

また、経営者が亡くなった場合には、後継者が受益権を取得することを定めて信託契約を締結しておきます。

こうすることで、現在の経営者が亡くなった際には、後継者が確実に経営権を取得することができます。

また、生前に贈与した場合には多額の贈与税が発生する可能性がありますが、この場合は相続税の課税対象となるため、税負担を多少なりとも軽減することが可能なのです。

民事信託のメリット

民事信託のメリットについて確認しておきましょう。

契約の内容を自由に決められる

民事信託は、委託者、受託者、受益者の三者の合意により成立する契約関係です。

基本的に三者が合意していれば、特に制限を設けている項目以外は自由に契約の内容を定めることができます。

判断能力が低下している人の財産の管理などを行う制度である成年後見制度が、本人の死亡までとされているのとは異なり、本人の死亡前に解除することもできますし、本人の死亡後も契約は継続するとすることもできます。

また、信託の目的となる財産については、信託契約の中でその範囲を設定することが可能です。

これも、成年後見制度が一律すべての財産を対象とするのとは大きな違いがあります。

ただし、受益者を何代も先まで指定する受益者連続型信託の場合は30年という制限があるので注意しましょう。

裁判所などの公的機関が関係しない

契約の内容が自由であるのと同時に、裁判所などの公的機関が間に入ることなく当事者間で合意すれば契約が成立するのも大きなポイントです。

民事信託と対比される成年後見制度の場合、その手続きには裁判所が必ず介在します。

成年後見制度を利用した場合、成年後見人や後見監督人に裁判所が選任した弁護士などが就任する場合がありますが、民事信託の場合はそもそも裁判所などの公的機関が関係しないため、弁護士などが契約の当事者になるということはありません。

二次相続対策に利用することができる

民事信託は、自分が死んだ後に財産を引き継いだ人が亡くなった時に、誰がその財産を引き継ぐのかを指定しておくことができます。

これは、遺言書に財産を承継する人を記載する際に、さらにその次に財産を承継する人を記載することはできないのとは大きな違いです。

二次相続まで考慮して財産の承継者を決めておくことで、遺産分割や相続税の負担などの問題を、より広い視点から考慮することができます。

財産の保全ができる

民事信託には、信託財産の倒産隔離機能があります。

これにより、信託契約の委託者や受託者が万が一破産することとなっても、債権者はその信託財産から回収を行うことができないため、信託財産を守ることができます。

また、民事信託契約を締結した場合、成年後見制度を利用した場合のように、後見人や後見監督人に対して報酬を支払う必要はありません。

第三者に対する費用の支払いがないことから、結果的により多くの財産を承継することが可能です。

民事信託のデメリット

民事信託のデメリットをご紹介します。

身上監護権はない

身上監護とは、判断能力が低下した本人に代わって住まいを確保したり、介護施設を探して入所を決めたりすることで、生活・医療・介護に関する契約や手続きを行うことです。

民事信託では、財産の管理に関する項目に限定されることから、成年後見制度で定めることのできる身上監護機能を信託の内容に含めることはできません。

身の回りの世話をする人を決めるためには成年後見制度を利用するほかないのです。

財産の管理等については民事信託を利用し、身上監護に該当する内容については後見人が行うようにすることも可能です。

ただし、信託契約の受託者と成年後見制度の後見人を1人の人が同時に行うことはできないので注意しましょう。

民事信託を利用すると課税が発生する

民事信託を利用すると、それまで委託者の名義だった財産が受託者の名義に変更されます。

受託者は委託者から依頼を受けてその財産の管理・処分を行っているだけであり、経済的な利益が生じているわけではないため、受託者には課税されません。

一方、民事信託を利用すると、受益者がその信託財産からの利益を受け取ることとなるため、受益者に対して課税されます。

委託者が受益者になる場合には、利益の移転はないため課税関係は生じませんが、別の人を受益者とした場合には、その段階で贈与税が課税されます。

また、委託者が死亡したことを原因として新たな受益者に利益が移転する場合は、相続税が課税されます。

不動産登記をしなければならない

信託契約が成立すると、委託者が所有していた財産は受託者の名義に移転します。

この時、不動産など登記が必要な財産については、登記を行わなければなりません。

登記を行えば、登録免許税が発生するほか、司法書士に登記を依頼した場合にはその費用も発生するため、決して少ない負担では済まない可能性があります。

民事信託を行う方法

民事信託を行う場合、その方法は1つではなくいくつかの方法から選んで実行することができます。

選択した方法ごとに特徴があるので、その違いについてあらかじめ知ったうえで選択する必要があります。

具体的な方法について、簡単にご紹介していきます。

信託契約を結ぶ

財産を保有する人が委託者となり、自身の財産の管理や運用を他の人に依頼します。

財産の管理を依頼された人は、信託契約において受託者となり、適切に財産を活用する方法を検討し、実行していきます。

信託契約では、信託目的や管理処分の方法なども決定しておきます。

受益者については、必ずしも決めておく必要はないとされていますが、後からトラブルが発生しないよう、決めておくのが望ましいといえます。

遺言を残す

信託契約を締結した場合は、基本的にその信託契約を締結した時から財産の信託が始まります。

財産の管理や運用を委託する人が亡くなるまでは信託の効力が発生しないようにするには、遺言による信託を行うことができます。

銀行の中には、財産を保有する人から金銭の信託を受け、その人が亡くなった時に相続人に対して金銭を交付する「遺言代用信託」と呼ばれるサービスを行っているところがあります。

これは、遺言による信託の1つの事例といえます。

自己信託

自己信託は、信託契約の1つのかたちであり、委託者が受託者にもなるという大きな特徴があります。

ただし、第三者から見たとき、その信託契約の当事者が誰で、委託者と受託者の関係が非常にわかりにくい状態となってしまいます。

そこで、自己信託については、公正証書により契約を締結するのが一般的となっています。

なお、自己信託について、金融資産や法律の知識がない人がその契約書を作成するのは現実的ではありません。

まずは信託銀行や弁護士など、実務上の知識や経験を持つ人に相談する必要があります。

まとめ

民事信託は、できたばかりの制度というわけではありませんが、広く一般的に利用されているわけではなく、また自由に設計できる反面、典型的なモデルがないこともあって、わかりにくいと感じる方も多いと思います。

しかし、成年後見制度や遺言と比較しても、民事信託は様々な利用方法があり、多くの人が相続や遺産分割について抱える不安を解決してくれる可能性があります。

自分で信託契約書や遺言書を作成して、法的な問題をすべてクリアするのは難しい面があるため、まずは弁護士などの専門家に相談してみましょう。