この記事でわかること

- 異母兄弟が相続人になれるのかがわかる

- 異母兄弟の法定相続分がわかる

- 異母兄弟との間に起きやすい遺産分割トラブルがわかる

相続が発生した時に、誰が相続人になるのかは、遺産分割や相続税の計算に大きな影響を及ぼします。

そのため、誰が法定相続人になるかは大きな問題となります。

被相続人が過去に再婚した経験があって異母兄弟がいる場合、その異母兄弟も法定相続人となります。

この場合、異母兄弟が兄弟として相続人になる場合、両親が同じ兄弟(全血)の2分の1になることに注意が必要です。

異母兄弟で遺産分割協議を行う場合は、全血の兄弟だけで遺産分割を行う場合よりトラブルになりやすいといえます。

そこで、実際に起こるトラブルの事例や、その対処法をご紹介していきます。

目次

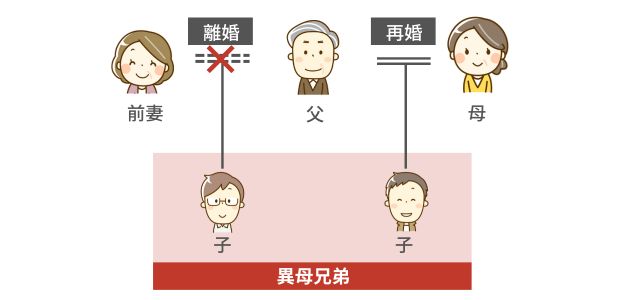

異母兄弟とは?

異母兄弟とは、読んで字のごとく、父親は一緒であるが母親が別の兄弟関係であり、腹違いの兄弟ともいえる関係になります。

また、母親は一緒であるが父親が別の兄弟姉妹である異父兄弟なるものも存在します。

相続権発生における根本的な考え方は双方ともに一緒です。

異母兄弟は法定相続人になれる

相続が発生した場合、誰が法定相続人になるのかを確定することは、非常に大きな問題です。

亡くなった人とその親族の関係によっては、非常に複雑なケースもあります。

異母兄弟が法定相続人になる場合には、子供として第一順位の法定相続人になる場合と、兄弟姉妹として第三順位の法定相続人になる場合があります。

それぞれ、どのような注意点があるのか確認していきます。

異母兄弟でも子供として法定相続人になれる

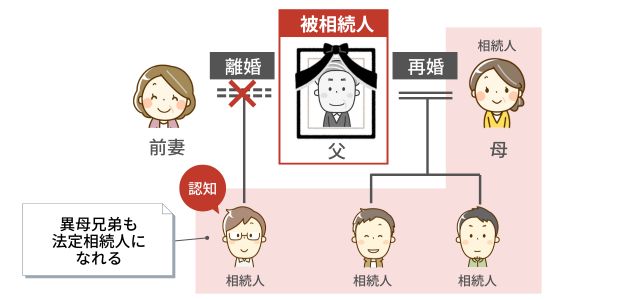

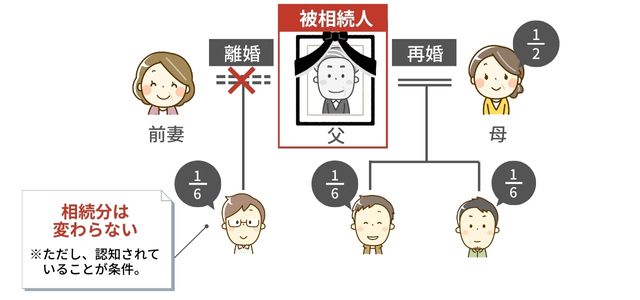

異母兄弟が法定相続人となるケースの1つ目は、親が亡くなったときに、子として法定相続人となる場合です。

誰が被相続人と一緒に生活していたのか、あるいは誰が被相続人の面倒をみていたのかに関わらず、被相続人との法律上の関係に基づいて決定します。

上の図では、亡くなった人に対してその妻と長男、長女と次女のほか、認知されている内縁の子も法定相続人となります。

一方で、内縁の子のうち被相続人から認知されていない人がいる場合、その子は法定相続人になることはできません。

異母兄弟でも兄弟姉妹の法定相続人になれる

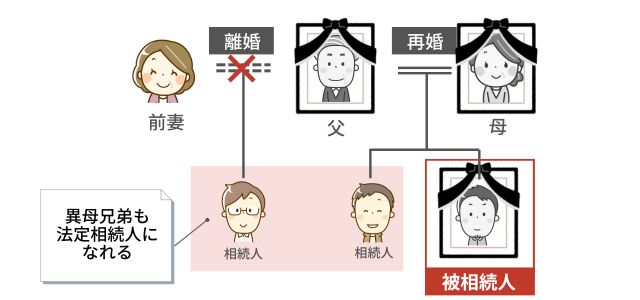

異母兄弟が法定相続人となるケースの2つ目は、兄弟姉妹が亡くなったときに、兄弟姉妹として法定相続人となるケースです。

被相続人に子がおらず、また親などの直系尊属もすでに亡くなっている場合は、兄弟姉妹が第三順位の法定相続人となります。

上の図では、亡くなった人の妻と被相続人の兄弟姉妹である長男や長女のほか、異母兄弟の次男も法定相続人となります。

前婚母との間に異母兄弟がいることは、戸籍謄本などを調べないと分からないことも多いので、きちんと調べておく必要があります。

異母兄弟の法定相続分

異母兄弟も、相続が発生した場合には法定相続人になることが分かりました。

ところで、異母兄弟が法定相続人となった場合、その法定相続分はどのように計算するのでしょうか。

異母兄弟であるために特別な計算を行うことがあるのか、確認していきます。

子供として相続人になるときには法定相続分は変わらない

異母兄弟が子供として法定相続人になる時、法定相続分の計算は異母兄弟も全血兄弟も変わりありません。

まずは、異母兄弟と全血兄弟のすべての子供の人数を確認します。

そのうえで、被相続人の配偶者が法定相続人となる場合は、配偶者の相続分が1/2、子供1人あたりの相続分は、残りの1/2を人数で均等に割った割合となります。

上記の図の事例では、配偶者のほか、異母兄弟の子を含めた3人の子供が法定相続人となります。

そこで、配偶者が1/2の法定相続分を有します。

また、残り1/2の相続分を3人の子で均等に分割するため、それぞれの子供の法定相続分は1/6となります。

なお、異母兄弟は認知されていなければ法定相続人にはならないため、注意が必要です。

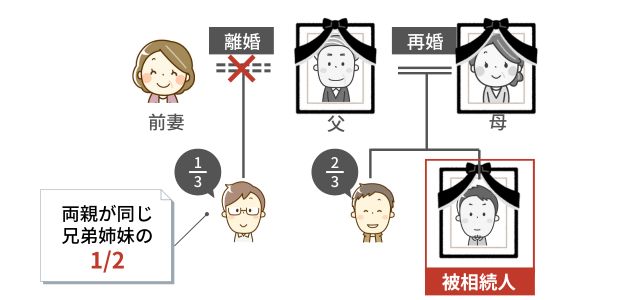

兄弟姉妹の相続人になるときには法定相続分が2分の1になる

相続が発生したときに、兄弟姉妹が法定相続人になることがあります。

被相続人に子がおらず、親などの直系尊属も全員亡くなっている場合です。

この場合、すべての兄弟姉妹が法定相続人となるため、異母兄弟も相続人となります。

ただ、異母兄弟の法定相続分は、全血兄弟の法定相続分の1/2となります。

上記の図の事例では、亡くなった子の全血兄弟が1人おり、法定相続人となります。

また、異母兄弟も1人いるため、この異母兄弟も法定相続人となります。

そのため、法定相続人は兄弟姉妹の2人となります。

そして、異母兄弟の法定相続分は全血兄弟の法定相続分の1/2となるため、この場合は全血兄弟の法定相続分は2/3、異母兄弟の法定相続分は1/3となります。

【注意】非嫡出子の相続分改正と間違えないようにする

平成25年9月4日に最高裁判決によって、これまで嫡出子の1/2とされていた非嫡出子の相続分の規定は違憲とされました。

そして、同年の12月に民法の改正がなされ、嫡出子と非嫡出子の法定相続分は同一となった件についてご存知の方も多いかと思います。

この判決と間違えやすいのが、先に述べた半血の兄弟姉妹の相続分の1/2という論点です。

上記の判決で改正された部分と良く似ていますが、想定場面がまったく異なるため混同しないようにしてください。

民法に素養がある方は、民法900条4項ただし書き前半と、ただし書き後半との違いと言ったほうがピンとくるかもしれません。

また、法定相続分が全血の兄弟姉妹の1/2となるのは、被相続人(故人)に子ども、孫(直系卑属)も親(直系尊属)もいない場合、つまり法定相続人の相続順位が第3順位である兄弟姉妹になる場合に限ります。

全血の兄弟姉妹、半血の兄弟姉妹ともに共通の親が亡くなった場合に関しては、被相続人の子供として相続が発生します。

よって、この場合には法定相続分の違いは発生しないので、こちらも同様に間違いのないよう相続関係の明確化が重要です。

異母兄弟に相続させない方法

異母兄弟も法定相続人となり、法定相続分が発生することが分かりました。

異母兄弟がいることを知っている人もいますが、そのまま相続が発生すれば、異母兄弟にも遺産を相続させることとなります。

しかし、異母兄弟に相続させることには抵抗を感じている人もいることでしょう。

異母兄弟に相続させないためにどのような対策があるのか、解説していきます。

遺言書を作成する

被相続人となった人が生前に遺言書を作成していた場合、その遺言書に従って遺産分割を行います。

遺言書に、異母兄弟に相続させない、あるいは今の家族の子供にすべての遺産を相続させるとした記載がされていた場合、異母兄弟に相続分は発生しません。

異母兄弟に相続させないという対策として、遺言書は有効ですが、被相続人が亡くなる前に作成しておかなければならない点に注意が必要です。

また遺言書の内容は、その遺言書を作成する人しか決定できないため、予想外の内容の遺言書が作成されることがあることも注意が必要です。

さらに、異母兄弟には遺留分が認められ、最低限相続できる財産の取り分が保証されていることも忘れてはいけません。

生前贈与をする

異母兄弟が実際に相続する遺産の金額を減らしたいと考えても、法定相続分を減らすことはできません。

そこで、相続対象となる遺産の金額を減らして、相続する財産の金額を減らすことを考える必要があります。

異母兄弟にできるだけ遺産を残したくないと考えた人は、異母兄弟以外の人に財産を贈与しておき、遺産になる可能性のある財産を減らしておくことが有効です。

なお、生前贈与を行う場合には、いくつか注意点があります。

まず、亡くなる前でなければ贈与を行うことはできません。

また、亡くなる直前に贈与した場合には、贈与した財産を遺産に含めて、法定相続分や遺留分を計算しなければならない場合もあることに注意しましょう。

異母兄弟と遺産分割トラブルにならないための対処法

異母兄弟の存在を以前から知っていた人もいるかと思いますが、相続が発生して初めてその存在を知ることもあります。

一般的な兄弟を指す全血兄弟どうしでの相続でも、揉める可能性はありますが、異母兄弟との相続であれば、なおさらトラブルになる可能性が大きくなります。

そこで、異母兄弟との遺産分割でトラブルにならないためにできることをご紹介します。

まずは異母兄弟と手紙などで連絡を取り合う

異母兄弟の存在が分かった場合、あるいは前から知っていた場合には、その異母兄弟と遺産分割協議を行う必要があります。

ただ、正確な連絡先が不明な場合も多く、すぐに連絡が取れない場合があります。

そこで、戸籍の附票に掲載されている住所地に手紙を出して、異母兄弟と連絡を取り合いましょう。

中には、音信不通となってしまっている異母兄弟がいるかもしれません。

その場合も、何らかの方法で連絡を取る必要があるため、時間がかかってもその連絡先を調査しましょう。

遺言書で相続対策をしておく

遺言書を作成するのは財産を残す人であり、異母兄弟との相続では、自身の父母となるケースがほとんどです。

父母の生前に、自身に異母兄弟がいることが分かっている場合は、親に遺言書を作成してもらうよう頼みましょう。

遺言書を作成しておけば、相続が発生した後に異母兄弟と一緒に遺産分割協議を行う必要はありません。

ただし、遺言書があれば、すべての財産を異母兄弟に渡す必要がなくなるわけではありません。

異母兄弟にも遺留分が認められるため、異母兄弟が一定の相続分を主張した場合には、その主張が認められます。

ただ、遺言書があれば、何度も話し合いを重ねる必要はなくなるため、その点での心理的な負担が軽減されます。

生前贈与で相続対策しておく

相続が発生してからでは、異母兄弟の相続分を直接減らすような相続対策は、非常に難しい状況となります。

また遺言書があっても、異母兄弟が遺留分の主張をすれば、一定の遺産を相続する権利は認められます。

そこで、異母兄弟の相続分を直接的に減らすことのできる方法として有効なのが、生前贈与です。

異母兄弟以外の人に生前贈与することで、相続が発生したときに遺産になる財産の額を減らしておくことができます。

異母兄弟と相続でトラブルになった場合の対処法

異母兄弟との間で遺産分割協議を行うことになった場合、それまでの経緯やお互いの関係性などを考えると、相続手続きはスムーズに進まないことが考えられます。

しかしそれでも、相続手続きは最後まで進めなければなりません。

そこで、異母兄弟との相続でトラブルになった場合の対処法についてご紹介します。

遺産分割調停を行う

相続人どうしの遺産分割協議が進展せず、話し合いでは解決できない状態になった場合に、家庭裁判所に遺産分割調停の申し立てを行うことができます。

遺産分割調停を申し立てて受理されると、調停委員がそれぞれの相続人と話し合いを重ね、お互いの主張の妥協点を探り、解決に導いてくれます。

調停委員を介するため、相続人どうしが直接やり取りする必要はなく、感情的にならずに話し合いを進めることができます。

なお、遺産分割調停でも解決しない場合には、遺産分割審判に進むこととなります。

遺産分割審判は話し合いではなく、裁判官により遺産分割の方法を決定してもらう解決方法です。

弁護士などの専門家に相談する

遺産分割協議が決着しないまま、相続発生から何年も経過してしまうこともあります。

このような状態になってしまうと、お互いどのような形で解決したらいいか分からなくなってしまい、ますます解決は難しくなってしまうことが予想されます。

そこで、遺産分割協議が泥沼化する前に、弁護士などの専門家に相談しましょう。

専門家は、法的な問題点や法律に沿った考え方を提示してくれ、お互いが納得のいく解決策を提示してくれることでしょう。

異母兄弟との相続は、最初の段階から難しい面があるので、初めから専門家に相談する方がよりスムーズに進められます。

まとめ

異母兄弟の相続権についてご説明しました。

相続が発生したあとに相続人を確定させるために戸籍を遡っていくと、思いもよらないところから新たな相続人が発見されることがあります。

異母兄弟にしかり、そういった場合には相続でのトラブルが後を絶ちません。

円満な相続手続きを実現させるためにも、正確な相続知識の習得は無駄にならないと思います。

また、専門家による下記の相談窓口では、より詳細で多角的な判断やアドバイスが受けられます。

相続についてご心配の方はぜひ一度お気軽にご相談ください。