相続税がはじめての人は、まず相続税の計算に入る前に知るべきことは2つです。

・相続税は誰に、どんな財産にかかるか?

・相続税がかかる?申告が必要か?どうかの判定方法

相続税の計算には相続税の対象となるすべての財産のリストアップが必要になってきます。

その上で、「この金額の範囲内であれば相続税はかからない」という基準となる「基礎控除」を計算して、相続税がかかるかどうかの判断を行っていきます。

相続税がかかるのであれば実際に相続税の計算を行っていきます。

相続税の計算は、STEPごとに事例を交えて解説をしていきます。

最後には自分で相続税の計算、申告の有無の判断ができるように、相続税計算シミュレーションを搭載していますので、是非ご活用してみてください。

この記事の監修者

税理士 古尾谷裕昭

目次

🔰1. 相続税とはどんな税金?

相続税はどんなときにかかるのか

相続税は「人の死亡」によって亡くなった人の財産を受け継いだときに受け継いだ人にかかる税金で、相続や遺言によって遺産(財産)を取得した場合に、その取得した遺産(財産)に課税されます。

相続税がかかるケースは次の3パターンです。

- 相続

- 生前に自分の財産を誰に渡すか決めていないケース

- 遺贈

- 生前に遺言書で自分の財産を誰に渡すか決めているケース

- 死因贈与

- 生前に契約書で自分の財産を誰に渡すか決めているケース

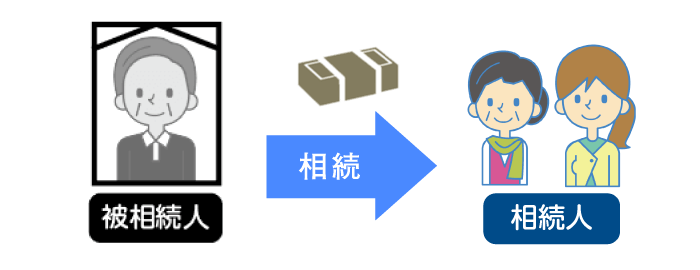

相続

「相続」は遺言や死因贈与の契約書がなく、遺産は誰に渡すか決められていないケースが一般的です。

亡くなった人がもっていた全ての財産は、亡くなった一定の身分関係のある人に引き継がれます。

この財産の引継ぎを「相続」といい、亡くなった人のことを「被相続人」、財産を引き継ぐ一定の身分関係のある人を「相続人」といいます。

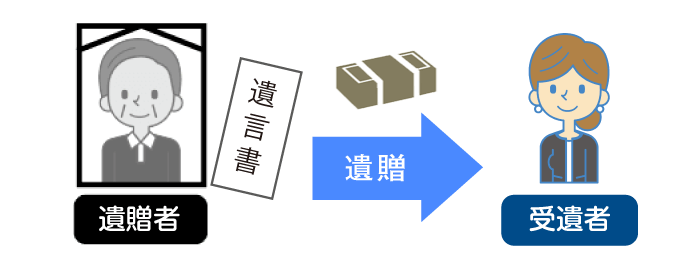

遺贈

亡くなった方が生前にしっかり遺言を残してくれていた場合には「遺贈」に該当してきます。

遺言書に記載されたとおりに被相続人の財産が指定された人に引き継がれます。これを「遺贈」といい、遺言によって財産を渡した人を「遺贈者」、遺言によって財産を引き継ぐ人を「受遺者」といいます。

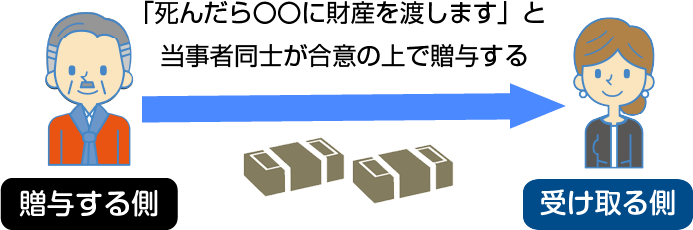

死因贈与

また、「死んだら財産を○○に渡します」とあらかじめ財産を渡す相手と契約書を交わしているケースが「死因贈与」となります。

死因贈与は、“贈与する側” と “受けとる側” の当事者同士の合意で「贈与契約」を結ぶものです。

相続税は誰にかかるのか

相続税は財産を受け継いだ人に課税される税金ですから、相続、遺贈、死因贈与のいずれであっても財産をもらった人(個人)に課税されます。

- 相続

- 民法で定めた法定相続人に相続税がかかります

- 遺贈

- 遺言によって財産をもらった人に相続税がかかります

- 死因贈与

- 生前に財産を受け渡す契約書を交わした人(財産をもらった人)に相続税がかかります

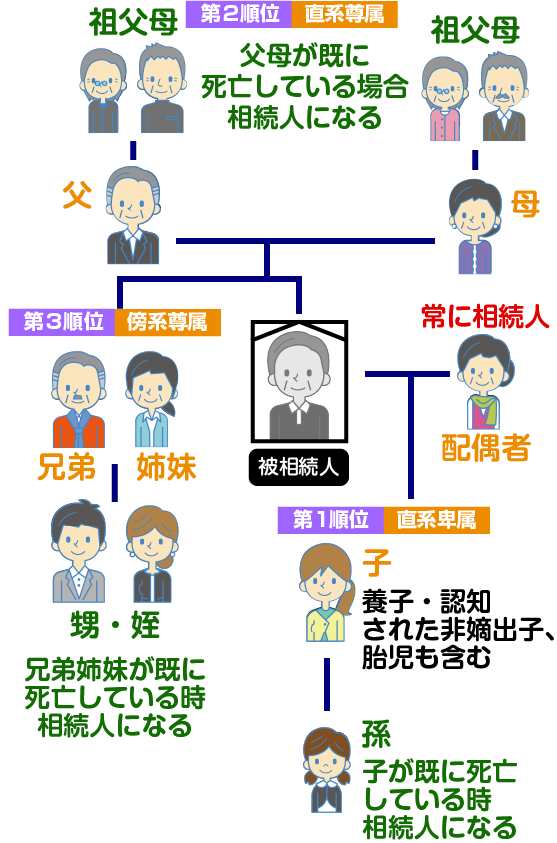

誰が相続人になれるのか

法定相続人とは

相続が起きて被相続人が生前に遺産を誰に渡すかが明らかになっていない場合(遺言、死因贈与がないケース)があります。

民法ではこのような場合に、被相続人の遺産を誰が相続することができるかを定めています。

民法で定められた相続人のことを「法定相続人」といいます。

法定相続人は相続順位で決まる

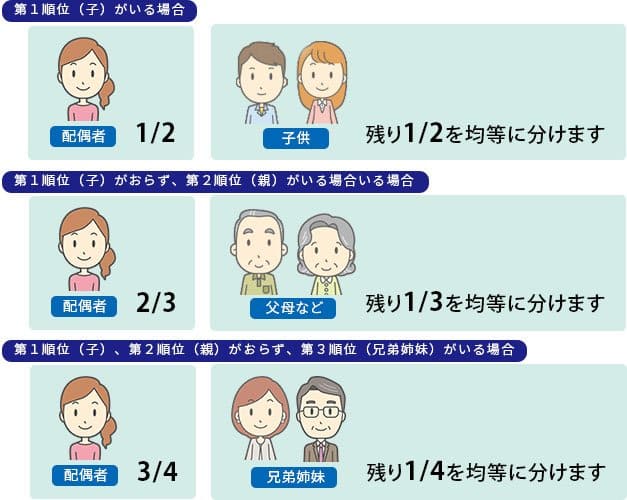

相続人は「配偶者と血縁関係にある親族」が原則で、血縁関係によって相続順位が決まっています。

配偶者は常に相続人となります。同じ順位の人は、全員が相続人となります。また、先の順位の人が1人でもいる場合は、後の順位の人は相続人になることができません。

この順位に従い法定相続人が決まってきます。

具体的には、次のような相続順位になります。

- 第1順位:子供や孫(直系卑属といいます)

- 第2順位:父母や祖父母(直系尊属といいます)

- 第3順位:兄弟姉妹

例えば、亡くなった人の遺族として父と子供が存命の場合、第1順位の子供は相続人となりますが、第2順位の父は相続人になりません。

同様に、亡くなった人の遺族の弟と母が存命の場合、第2順位の母は相続人となりますが、第3順位の弟は相続人となりません。

被相続人の子供が、被相続人よりも先に亡くなっていた場合、その子供にさらに子供(被相続人から見たら孫若しくは兄弟姉妹の孫の甥・姪)がいる場合、その孫、甥・姪が被相続人の子供に代わって相続することになります。

どのくらいの財産から相続税がかかるのか

どのくらいの財産から相続税がかかるのか?

ざっくりと説明すると、亡くなった方の遺産の総額が最低でも3600万円以下であれば、相続税はかかりません。

相続税には「この金額の範囲内であれば税金は一切かかりませんよ」という基準となる金額があります。

この基準となる金額を「基礎控除」といい、3600万円というのは基礎控除の計算の元となる「法定相続人」が一人の場合の基準金額になります。

それでは相続税の基礎控除についてみていきましょう。

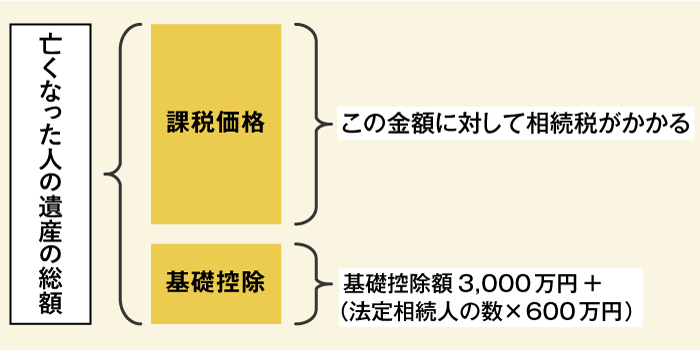

相続税の基礎控除とは

相続税の基礎控除とは「ここまでの範囲の財産には相続税をかけません」という基準の金額です。

相続税の課税の仕組みを簡単なイメージ図にすると下記のようになります。

基礎控除は下記の計算によって、計算します。

基礎控除=3000万円+

(法定相続人の数×600万円)

基礎控除の計算は「法定相続人」の人数によって控除額が変わってきます。

法定相続人の人数をカウントする際には、養子縁組によって養子となった子供も実子と同じ法定相続人となります。ただし、法定相続人に含める養子の人数は被相続人に実子がいる場合には養子1人のみ、被相続人に実子がいない場合には養子2人までとなっています。

相続税は遺産の総額にまるまる相続税がかかるのではなく、遺産の総額からこの基礎控除額を差し引いた金額に対して相続税がかかってくるというのがポイントです。

相続税がかからない場合

遺産の金額が基礎控除を下回った場合には相続税がかかりません。

遺産の金額<基礎控除 ⇒

相続税がかからない

例えば法定相続人が3人である場合には4800万円(3000万円+600万円×3人)ということになります。

この場合、遺産の総額が4800万円で未満であれば、相続税の負担は発生しないことになります。

基礎控除を計算してみよう

基礎控除の計算は一見シンプルな計算式です。しかし、「誰が法定相続人になるか?」についてはケースによっては難しく感じる方も多いため、家族構成を入力していただくことで法定相続人と基礎控除額が自動回答してくれるシミュレーションとなっています。

🔰2. 相続財産の範囲は?

どんな評価方法?

相続税は原則、被相続人が亡くなった日に持っていた金銭で見積もることができる全ての財産が相続税の課税対象になります。

相続税が発生するかどうか、あるいは発生する相続税額を計算するために重要なのは、相続財産の把握と相続財産の評価金額がいくらになるのかを知ることです。

相続財産の評価方法を知れば、おおよその相続税額まで計算できるため、相続に対する不安を少なくすることができるはずです。

相続財産は原則として課税時期(通常は相続開始の時、つまり被相続人の死亡の時)の時価、つまり市場で自由に取引されればいくらになるのかという価格で評価されることが基本です。

相続の対象となる財産と評価方法

プラスの財産

| 金融資産 | 現金や預貯金、有価証券(公社債、上場株式、投資信託等) |

|---|---|

| 不動産 | 家屋(貸家も含む)、宅地(貸家建付地も含む)、農地、山林など |

| 不動産上の権利 | 借地権、地上権など |

| 動産 | 自転車や貴金属、宝石、骨董品などの家財 |

| その他 | リゾート会員権やゴルフ会員権、著作権、商標、特許権など |

現金や預貯金は相続発生時点での価格で見ればよいのでシンプルです。

上場株式は証券取引所(東証1部2部・東証マザーズ・JASDAQ等)の相続発生時点の取引価格で評価、投資信託については、相続開始日(被相続人の死亡日)に解約請求又は買い取り請求を行ったと想定した際の受け取り価格が評価額になります。

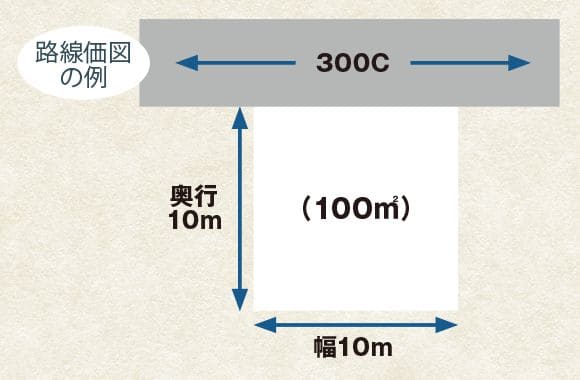

そして、相続税評価が最も難解なのが土地です。土地は「宅地」「田」「畑」「山林」などの地目ごとに路線価値方式と倍率方式で評価します。

路線価方式

路線とは道路のことで、路線に面する標準的な宅地の1㎡あたり1,000円単位の評価額が、国税庁に定められています。

路線価に土地の面積をかけて土地の価格を計算。

路線価は、毎年7月ごろに国税庁が公表する路線価図で確認することができます。

30万円×100㎡=3,000万円

路線価図にある「300C」の「300」が路線価。

1㎡あたり1,000円単位なので、この場合の路線価は30万円。

計算すると、評価額は3,000万円となります。

アパートや借地などの権利の対象となる不動産に関しては、借家権割合・借地権割合を加味します(これは土地・建物とも共通です)。

土地については、一定の要件を満たすことで、被相続人(亡くなった人)の自宅や店舗、事務所など、事業用に使っていた宅地につき大幅に評価額を下げてもらえる小規模宅地等の特例が適用される場合があります。

不動産の評価額を下げることにより、結果として算出される税額も下がることになります。

倍率方式

路線価がない地域は、「倍率方式」を使って評価します。

倍率方式を使う場合、宅地の固定資産税評価額に一定の倍率を掛けて、価額を算出します。

倍率についても決まっており、税務署での閲覧、あるいはインターネットで調べることもできます。

固定資産税評価額×倍率=評価額

マイナスの財産

| 借金 | 住宅ローン等の借入金、未払い金など |

|---|---|

| 保証債務 | 保証人、連帯保証人としての地位 |

| 公租公課 | 滞納中の所得税や固定資産税、住民税など |

| 葬式費用 | 通常の通夜、葬儀社や寺に支払う葬式費用一式※香典返しや初七日、四十九日などの法要費用は除く |

| その他 | 損害賠償責務など |

次にマイナスの財産、つまり相続財産から差し引きできるものを見ていきましょう。

銀行や他人からの借入金や未払い金などの債務が残っていれば、相続人が債務を相続することになります。

債務はマイナスの財産になるため、プラスの相続財産から差し引きができ、これを債務控除といいます。

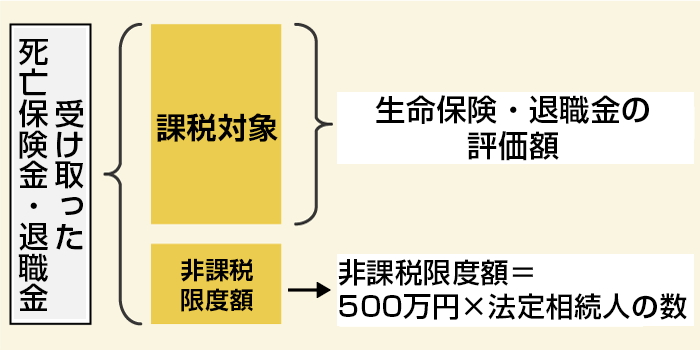

みなし相続財産

| 死亡保険金 | 生命保険金や損害保険金について、相続人に支払われたもの。 |

|---|---|

| 死亡退職金 | 退職金や功労金、これに準ずる給与の中で、被相続人の死亡後3年以内に支給確定したもの |

| その他 | 生命保険契約や定期金に関する権利など |

また、死亡保険金や死亡退職金のように祖被相続人が亡くなった日に持っていなかった財産であっても相続によって、被相続人の死亡の事実により相続人が受け取ることになる財産は「みなし相続財産」として相続財産に含めていきます。

みなし相続財産である死亡保険金と死亡退職金にはそれぞれ一定の非課税枠があります。

もらった生命保険金、死亡保険金については受け取った金額が全て相続税の課税対象となるのではなく、上記非課税枠を超えた金額が課税の対象になってきますので、非課税枠内で死亡保険金又は死亡退職金を受け取った場合には相続税の課税対象からはずれることになります。

非課税財産

| 日常礼拝をしているもの | 生前から所有している墓地・墓石や仏壇、仏具など。ただし純金製の仏壇や骨董品の仏像など資産価値の高いものは除く |

|---|---|

| 寄付財産 | 相続税の申告期限までに国または地方公共団体や公益を目的とする事業を行う特定法人に寄付したもの |

| 公益事業用の財産 | 寺社の境内地など、公益目的の事業に使用されることが明確なもの |

相続税がかかる財産は亡くなった日に持っていた全ての財産が原則ですが、財産の性質上、相続税の課税対象とすることが適当でないことから、相続税をかけないこととしている「非課税財産」が定められています。

贈与財産

| 贈与税がかかる贈与財産 | 被相続人が亡くなった日(相続開始日)前3年以内にもらった財産 |

|---|

被相続人の亡くなる日前3年以内に、被相続人から贈与された財産がある場合には、その贈与された財産も相続財産に含める必要があります。

このルールは被相続人が亡くなる直前に相続税を減らすために恣意的に相続人に財産を分けることを抑制するために設けられています。

また、これ以外に相続時精算課税制度を利用して生前に贈与をしていた場合には、亡くなる日前3年以内という期限にかかわらず、贈与財産を相続財産に含める必要があります。

🔰3. 相続税はどのように計算するのか

相続税がかかる財産については上記「2.相続財産の範囲は?どんな評価方法?」で確認していきました。

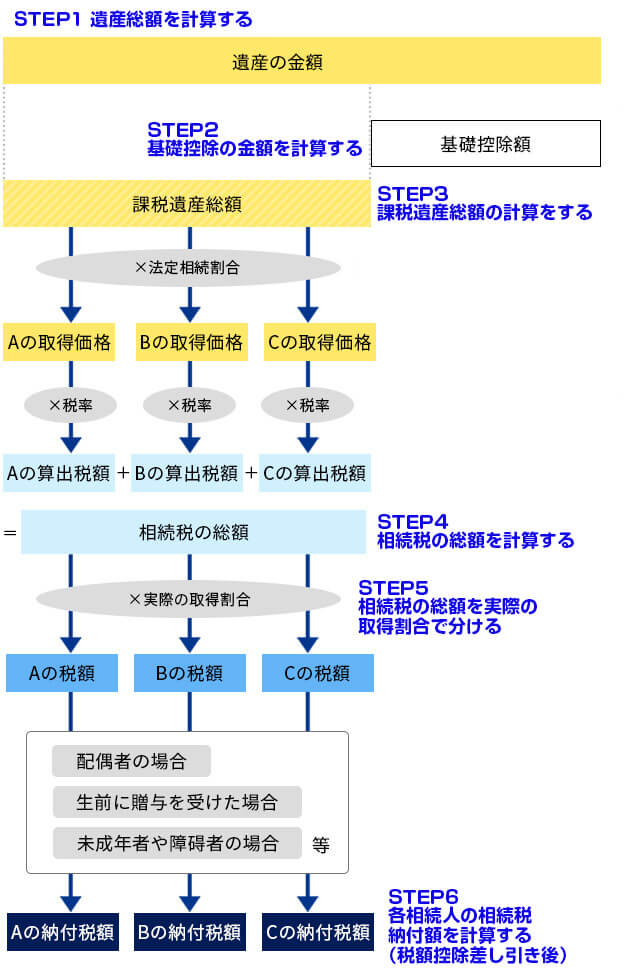

全ての相続財産と評価額が算出されれば、遺産の総額を計算していきます。遺産の総額を算出できれば、負担すべき相続税の計算まであと一息です。

ただし、相続税の計算は、単純に課税遺産総額に税率をかければよいのではありません。いくつかの段階を経ることが必要なため、少々煩雑です。

相続税特有の税額計算を事例を交えてSTEPごとにみていきましょう。

まずはSTEP1は、本来の相続財産であるプラスの財産から葬儀費用や債務等のマイナス財産を差し引いて、さらに、みなし相続財産や贈与財産(相続開始前3年以内)等を加算し、遺産総額を計算してきます。

遺産総額の計算方法

遺産総額=プラスの財産

+みなし相続財産

+3年以内贈与財産

+相続時精算課税制度対象財産

-マイナス財産

STEP3では、遺産総額から基礎控除額を差し引いた「課税遺産総額」を計算します。

この課税遺産総額が、相続税率を乗じていく課税対象額となります。

遺産総額-相続税の基礎控除

=課税遺産総額

遺産総額が、相続税の基礎控除以下の場合(遺産総額<相続税の基礎控除額)、相続税の金額は0円になります。

STEP4では、相続税の総額を計算を計算するため、税率を乗じていきます。ただし、相続税の計算は、単純に課税遺産総額に税率をかければよいのではありません。まず、課税遺産総額に各相続人が一旦、法定相続分で相続したときの取得金額(「法定相続分に応ずる取得金額」という)を計算し、各人の法定相続分に応ずる取得金額に相続税率を乗じて算出された税額を合算し、相続税の総額が計算されます。

課税遺産総額

×

(法定相続人の法定相続分)

↓

法定相続分に応ずる

取得金額

×

税率

‖

算出税額+

↓

法定相続分に応ずる

取得金額

×

税率

‖

算出税額+

↓

法定相続分に応ずる

取得金額

×

税率

‖

算出税額

=相続税の総額

課税遺産総額

×

(法定相続人の法定相続分)

↓

法定相続分に応ずる

取得金額

×

税率

‖

算出税額+

↓

法定相続分に応ずる

取得金額

×

税率

‖

算出税額+

↓

法定相続分に応ずる

取得金額

×

税率

‖

算出税額

=相続税の総額

相続税の速算表から税額を計算

相続税の課税標準となる課税遺産総額(遺産の総額ー基礎控除)に応じて税率が定められており、相続税は相続財産が多いほど税率が高くなる累進課税となっています。

| 相続税の課税標準 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | – |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

参考法定相続分とは

法定相続分とは「亡くなったの遺産を相続する割合」のことで、民法では相続を受ける権利を有する者(法定相続人)とその範囲(相続順位)および権利の割合を定めています。この権利の割合を法定相続分と呼びます。

法定相続分は遺産分割をする上での目安となる割合であり、実際の遺産分割は相続人同士の遺産分割協議で決めていきます。

法定相続分って何?の記事もあわせてご参考ください。

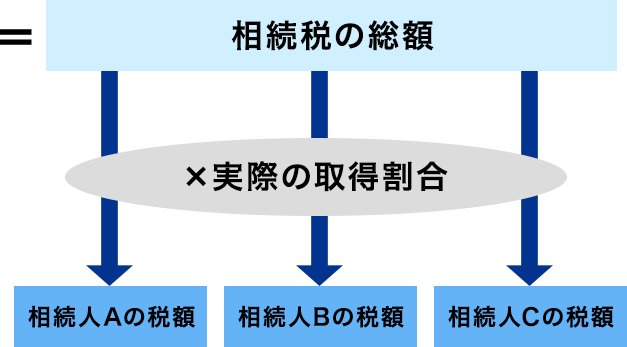

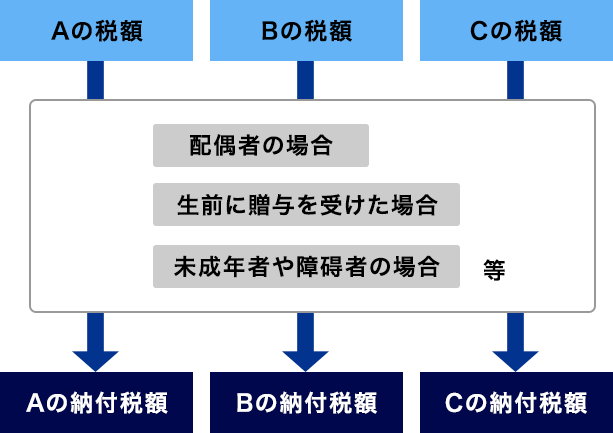

STEP5では、相続税の総額に、実際に各相続人の取得割合を乗じることで、相続税負担をより公平なものにしていきます。

相続税の総額を実際の

取得割合で分ける

実際の取得割合は、遺産総額のうちに、その相続人が相続する財産の占める割合になります。

STEP6では、STEP5で算定した各相続人の相続税額から税額控除を差し引いていきます。税額控除には配偶者控除をはじめ、障碍者控除、未成年者控除、相次相続控除、贈与税額控除などがあります。例えば、配偶者であれば、被相続人の相続財産を取得した際、「配偶者の税額軽減」の制度を適用できますので、法定相続分が1億6,000万円までの金額であれば、相続税額を0円にすることができます。

🔰4. 相続税計算順序に沿った計算例

前述した手順で相続税を計算していきます。

(1)法定相続人の確定

被相続人の出生から死亡までの戸籍謄本等を調査し、間違いなく配偶者(妻)、子(A・B・C)であることを確認します。

(2)正確な遺産の把握

財産を調査し、プラスの遺産や負債等は次の状態であることが判明しました。

- ・不動産・預貯金等:8,000万円

- ・死亡保険金:2,300万円

- ・負債(金融機関からの借入金のみ):400万円

- ・葬儀費用:1,000万円

- ・相続税軽減制度適用:配偶者の税額の軽減のみ

- ・その他、贈与財産:なし

(3)遺産額から負債、基礎控除等を差し引き計算

①まず死亡保険金を非課税枠で差し引きます。

2,300万円-(500万円×4人)=300万円

②不動産・預貯金等のプラスの遺産へ差し引いた死亡保険金額を加え、負債・葬儀費用を差し引きます。

8,000万円+300万円-400万円-1,000万円=6,900万円

③正味の遺産額から基礎控除額を差し引きます。

6,900万円-(3,000万円+600万円×4人)=1,500万円

(4)法定相続分で相続したと仮定し各相続人へ分配

- ・妻:750万円

- ・子A:250万円

- ・子B:250万円

- ・子C:250万円

(5)相続税総額を計算

法定相続人の法定相続分に応じた取得金額は、いずれも1,000万円以下となります。

- ・妻:750万円×10%=75万円

- ・子A:250万円×10%=25万円

- ・子B:250万円×10%=25万円

- ・子C:250万円×10%=25万円

75万円+25万円+25万円+25万円=150万円

相続税総額は150万円となります。

(6)計算した相続税総額を、実際に各相続人の相続割合で分配

法定相続人が法定相続分に従い分配するなら、それぞれ(5)で計算した相続税を支払うことになります。

ただし、妻は「配偶者の税額の軽減」制度を利用するので

- ・妻:相続税0円

- ・子A:相続税25万円

- ・子B:相続税25万円

- ・子C:相続税25万円

となります。

🔰5. 相続税が計算できるシミュレーションを活用

相続財産額、法定相続人の数、相続人の関係など必要事項を入力していくだけで自動的に相続税の概算金額が計算できる「相続税計算シミューレション」も活用してみてください。相続が起きた時に概算でもどれくらい相続税がかかるか?を知っておけば、相続前に色々な対策を検討することができます。相続財産額、法定相続人の数、相続人の関係など必要事項を入力していくだけで自動的に相続税の概算金額が計算できる「相続税計算シミューレション」も活用してみてください。相続が起きた時に概算でもどれくらい相続税がかかるか?を知っておけば、相続前に色々な対策を検討することができます。

ステップ1法定相続人の入力

- 配偶者の有無

- 子供

- 親 (いないときは祖父母)

- 兄弟

ステップ2財産額の入力

- 合計額

- 万円

(入力例)1億3千万円の場合”13000″とご入力ください。

- 預貯金

- 万円

- 有価証券

- 万円

- 不動産

- 万円

- その他

- 万円

- 借入金

- 万円

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※平成27年1月1日以降の税制に基づき計算しております。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

あなたの納税額は約528万円です

配偶者控除

子供

親

兄弟

- 法定相続人

- 人 【 】

- 財産総額

- 万円

- 基礎控除額

- 万円

- 課税遺産

- 万円

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※平成27年1月1日以降の税制に基づき計算しております。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

シミュレーションをされた方は

このような情報に興味をお持ちです。

🔰6. 相続税の基礎控除を超えても相続税がかからない3つのパターン(相続税の特例や税額控除)

相続税をするにあたって、絶対に確認してもらいたいのが相続税の特例や税額控除です。一定の要件に該当することで相続税を大幅に軽減することもでき、基礎控除を超えても相続税がかからない3つのパターンをみていきましょう。

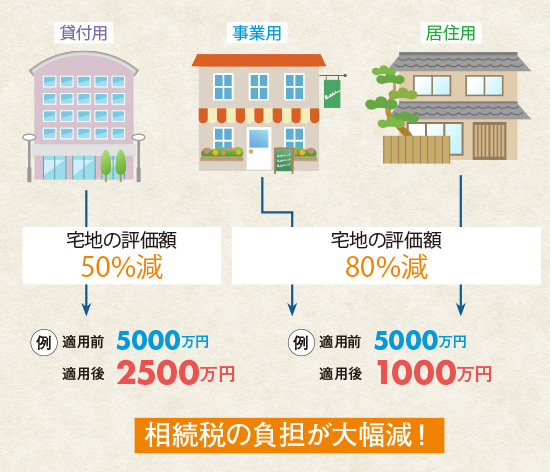

小規模宅地等の特例を適用して、相続税がかからない場合

相続財産のうちに占める割合が高いのが土地です。特に都市部では路線価が全体的に高くなっているため、自宅を相続する場合には基礎控除を超えてしまうケースが多くみられます。しかし、土地には一定要件を満たせれば「小規模宅地等の特例」を適用することができ、土地評価額を最大8割下げることができます。

この小規模宅地等の特例で大幅に土地評価額が下がれば、基礎控除を下回り、「相続税がかからなくなった」というケースは少なくありません。

注意点としては、この小規模宅地等の特例を適用する場合には、相続税申告を行うことが要件となっています。特例適用で相続税がかからないといって申告を行わないと、思いがけない高額な相続税を負担することになってしまうので気を付けましょう。

小規模宅地等の特例の内容と要件

小規模宅地等の特例は、被相続人(亡くなった人)の自宅や店舗、事務所など、事業用に使っていた宅地につき大幅に評価額を下げてもらえる措置のことです。

不動産の評価額を下げることにより、結果として算出される税額も下がることになります。

具体的には、「居住用」「事業用」の宅地に関しては80%引き、「事業用」として他人に貸し付ける土地に関しては50%引きということになっています。

いずれも取得者の要件や面積の上限がありますが、これを最大限に生かせば大幅な節税が可能になるのです。

自宅の土地(居住用宅地)について小規模宅地等の特例の適用要件を見ていきましょう。

要件

| 配偶者が相続する場合 | 条件なし |

|---|---|

| 同居していた親族が相続する場合 | 相続開始時から相続税の申告期限まで、引き続きその家屋に住み、所有すること |

| 同居していなかった親族が相続する場合(家なき子特例) | ・被相続人に配偶者がいない ・被相続人と同居していた相続人がいない ・相続開始前の3年以内に日本国内にある、3親等内の親族または親族の経営する法人が所有する家屋に住んだことがない ・相続開始時から相続税の申告期限まで、引き続きその家屋を所有する 上記をのすべてを満たすこと |

貸付用・事業用土地についてもそれぞれ特例適用のための要件がありますので、しっかり確認しておきましょう。

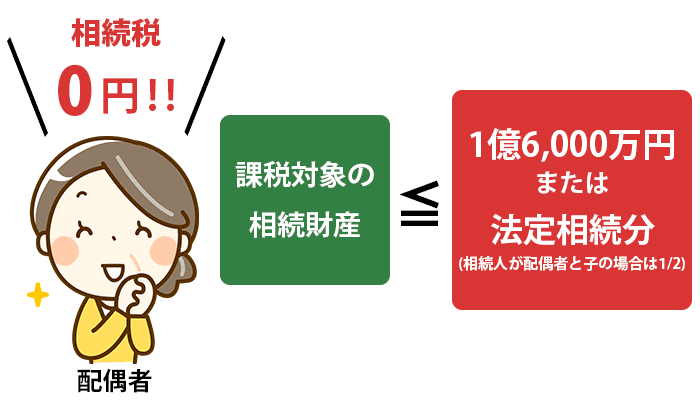

配偶者控除を適用して、相続税がかからない場合

配偶者が財産を相続する場合には、相続税の配偶者控除という税額控除を適用することができます。遺産総額が基礎控除を超えても、配偶者控除の適用により配偶者は相続税を負担せずに済むことになります。(一定限度額あり)

注意点としては、この配偶者控除を適用する場合には、相続税申告を行うことが要件となっています。配偶者が遺産の全額を相続する場合で相続税負担が全くのゼロの場合でも相続税申告が必要です。相続税申告を行わないと税務調査に入られて思わぬ高額な追徴税額が課されてしまうことになってしまうので気を付けましょう。

配偶者控除の内容と要件

配偶者が相続した財産額が1億6,000万円まで、あるいは法定相続分までなら、相続税をかけませんという特例です。

実際の取得金額が1億6000万円又は法定相続分以下相続税はゼロ。差額部分に対して相続税が発生。

要件

相続税の申告期限までに、配偶者の相続分を計算して申告書を提出。未分割の場合は、法定相続分で相続したものとして相続税を計算し、申告及び納税を行う必要があります。

障害者控除その他の税額控除で相続税がかからない場合

税額控除で最も対象者が多くなるのが配偶者控除ですが、配偶者控除以外の税額控除も定められています。障害者控除、未成年者控除、相次相続控除、贈与税額控除です。 これらの税額控除を適用して、相続税がかからなくなる場合も出てきます。

相続税がかかるのかはっきりさせたい

相続税は財産の総額が「基礎控除」と言われる金額を下回った場合、課税されません。

基礎控除は、「3000万+600万×法定相続人の数」で計算を行いますが、

ご質問が多いのは「結局、自分には相続税がかかるのか?」という内容です。

例えばこのようなご質問をいただきます。

- 今まで相続税のことを考えてこなかったので、かかるかどうか知りたい。

- 自宅の相続税の評価額はいくらになるのか?

- 葬儀代などのために事前に引き出した預金は相続財産になるのか?

- 子供や孫の名義で積み立ててきた預金は相続税の対象財産になるのか?

- 専業主婦の自分の口座に振り替えてきた預金は相続財産になるのか?

- 昔にもらった財産(預金や不動産)は、相続税の対象になるのか?

相続税がかかるかどうかを一般の方が判断しにくいのは、

「不動産をいくらと考えるかの評価の計算が独特で難しい」

「税法に定められた相続財産に加算するもの・減算するものが複雑でミスが起きやすい」

「どこまでを故人の財産に含めるかの判断が難しい」

「相続税を安くする特例の判断が難しい」

が大きな理由です。

市販の本を読んでも、本当に正しいのかの自信が持てないかたも多くいらっしゃいます。

弊社では、簡単に解決できる内容であれば、無料面談や無料電話相談で解決のお手伝いをします。

その結果、相続税が掛からないことが明確になりましたら、

一切費用は頂くことなく終了となります。

相続税が掛かることが分かった場合は、「どれくらいの相続税になるのか?」を試算します。

その後、弊社にご依頼いただける方には、必要となる書類をお伝えし、

申告業務を丸投げで完全代行いたします。

ご自身で申告書を作成される方には、作成に役立つ情報をご説明をします。

相続税がかかるかどうかを早い時期に知ることは、安心するために非常に重要です。 ぜひお気軽にお電話ください。

税務署に相談する前に、

無料相談をお勧めします。

弊社では、税務調査への不安や申告方法の疑問をお持ちの方に対して無料相談を実施しております。

実際の相続税申告をご依頼いただくか否かの決定は、完全に自由となっており、約4割の方は無料相談で終わっております。

「相続税が発生するのか?」 「かかるとしたらいくらくらい出るのか?」 「安くする方法はあるのか?」 「税務調査が行われる可能性は高いのか?」 「税務署はどういう点を見てくるのか?」

こういった御相談に丁寧に対応させていただきます。

また、期限内に申告をすることで、はじめて適用が認められる「小規模宅地の特例」や「配偶者控除」を使うことで納税額がゼロになるケースも多々あります。

これらの制度を使うためには、期限内の適正申告が必須です。

早めの無料相談をぜひご利用ください。

相続税に強い税理士なら相続サポートセンターのページをご参考ください。

この記事の監修者 税理士 古尾谷裕昭

相続サポートセンター(ベンチャーサポート相続税理士法人) 代表税理士。昭和50年生まれ、東京都浅草出身。

東京、大宮、横浜、千葉、名古屋、大阪の6拠点で年間の相続税申告1000件を超える実績。きめ細かいフォローでお客様の心理的な負担や体力的な負担を最小にすることを心がけている。監修『プロが教える!相続・贈与のすべて』 コスミック出版

相続税の関連情報