亡くなった人の財産を誰が相続するかについては、民法という法律でルールが定められています。

亡くなった人の配偶者は常に相続人となりますが、それ以外の親族(子供や親、兄弟など)については相続順位というものがあります。

相続人の順位について誤解があると、遺族の間でトラブルになってしまうことも少なくありませんから、法律上の相続順位のルールについて理解しておくことは大切です。

配偶者以外の法定相続人には相続順位がある

配偶者以外の人は、法律上の相続順位に従って相続人となるか否かが判断されます。

相続順位というのは「自分よりも上の順位の相続人がいる場合には、自分は相続人にはなれない」というルールのことです。

ですから、相続人となるのは「配偶者+子供」や「配偶者+父母」といった形が基本ということになります(「配偶者+子供+父母」というような形はありません)

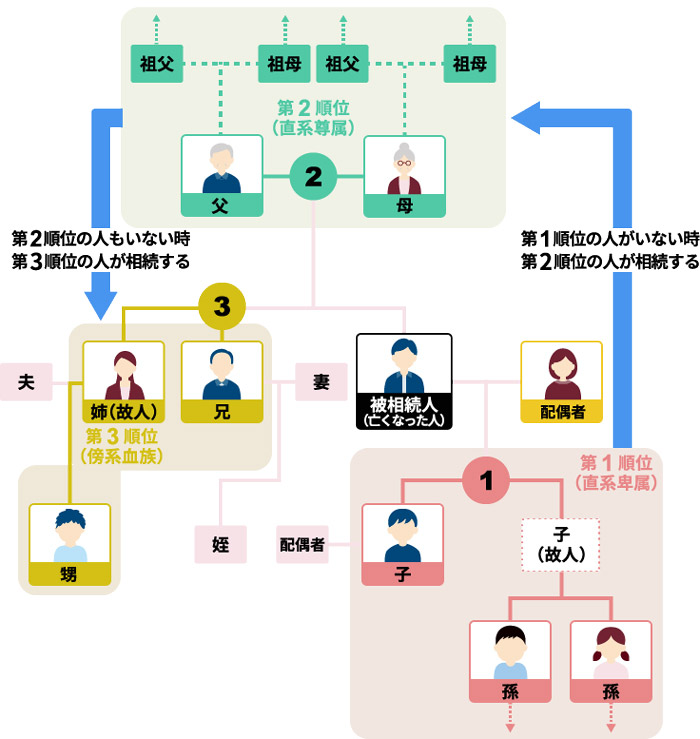

配偶者以外の相続人には「相続順位」という遺産相続の優先順位があり、以下の第一順位から第三順位までとなります。

同一順位の人が複数いる場合には、その人たちが等しい割合で遺産を相続することになります。

第一順位:直系卑属

相続順位、第一順位は子です。子がいない場合は孫、子と孫がいない場合はひ孫となり、これらを直系卑属といいます。

直系卑属は亡くなった人と直接的な親子関係にある人で、亡くなった人よりも世代が後になる人です。

亡くなった人と世代のより近い人が相続人となりますので、例えば子供と孫がいる場合には子供だけが相続人となって孫は相続人とはなりません(直系卑属の場合、孫からさにひ孫というように何代でも相続が可能になります)

直系卑属と故人の配偶者が相続人となる場合、配偶者と2分の1ずつの割合で遺産を相続することになります。

第二順位:直系尊属

相続順位、第二順位は親です。父母がいない場合は祖父母となり、これらを直系尊属といいます。

直系尊属は亡くなった人と直接的な親子関係がある人で、亡くなった人よりも世代が先の人が該当します。

直系卑属の場合と同様、故人とより近い人が優先的に相続人となりますから、例えば父と祖母がいるという場合には父だけが相続人となり、祖母は相続人とはなりません。

配偶者との相続分割合は配偶者が3分の2、直系尊属が3分の1となります。

第三順位:兄弟姉妹

相続順位、第三順位は兄弟姉妹です。

子や父母、孫や祖父母などの「直系」に対して兄弟姉妹のことを「傍系」と呼び、相続人としての立場は直系の人たちに比べると低く設定されています。

なお、兄弟姉妹がなくなっている場合には、兄弟姉妹の子供(故人の甥や姪)も相続人となることができますが、甥や姪の子は相続人となることはできません。

配偶者と兄弟姉妹の相続分割合は、配偶者が4分の3、兄弟姉妹が4分の1となります。

いくらぐらいの遺産を相続できる?

上で説明させていただいた相続分の割合に基づいて実際に相続できる金額が決まることになります。

例えば、1億円の遺産が残されている場合に、遺族として妻、子供2人(長女と次女)、故人の父親、故人の弟がいるというような場合には、それぞれの人の相続分は以下のようになります。

- 妻 :1億円×相続分2分の1=5000万円

- 長女:1億円×相続分2分の1÷2人=2500万円

- 次女:1億円×相続分2分の1÷2人=2500万円

- 父親:第一順位である子に劣後するので、相続分はなし(0円)

- 弟 :第一順位である子に劣後するので、相続分はなし(0円)

遺言書で「愛人に全財産を相続させる」となっていたらどうなる?

亡くなった人が遺言書を残している場合には、上の法律のルールをすべてくつがえして遺言書の内容が優先されることになります。

そのため、血縁関係や法律上の婚姻関係のない人(不倫関係にあった愛人など)に対して遺言書で財産を相続させる旨が決められている場合、その愛人が財産を相続することになります。

日本では自分が所有権を持っている財産についてはすべて自分で自由に処分できると言うのが大原則となっており、自分が死んだ後に誰に財産を相続させるかについても所有権者だった人が自由に決めることができるというのが基本的なルールなのです。

遺族の権利を守ってくれる「遺留分」とは?

ただし、亡くなった人と特に近い関係にあった人(夫や妻、子や孫)などについては「遺留分」という権利が認められていますから、遺産のうち一部は相続する権利が認められることになります。

これを遺留分といい、最低限以下の割合だけは血縁関係のあった遺族が相続する権利を持つことになります。

- 相続人が配偶者と子供の場合:遺産全体の2分の1が遺留分

- 相続人が配偶者と父母の場合:遺産全体の2分の1が遺留分

- 相続人が子供だけの場合 :遺産全体の2分の1が遺留分

- 相続人が父母だけの場合 :遺産全体の3分の1が遺留分

実際の相続手続きとしては、遺言書に基づいて遺産を分割し、その分割の仕方に意義がある場合には親族から「遺留分減殺請求」という形で裁判所に異議申し立てをするという形が取られることが多いです。

具体例:愛人と妻と子供2人の相続分

例えば、相続人として配偶者と子供2人(長男と次男)の合計3人がいる場合で、遺言書で「全財産を愛人に相続させる」と書かれていたようなケースでは以下のようになります。

- 愛人:遺産全体の2分の1を相続(全遺産から遺留分2分の1を引いた分を相続)

- 妻 :遺産全体の4分の1を相続(遺留分2分の1を子全体と1:1の割合で分け合う)

- 長男:遺産全体の8分の1を相続(遺留分2分の1×2分の1÷子供2人)

- 次男:遺産全体の8分の1を相続(遺留分2分の1×2分の1÷子供2人)

注意点としては、遺留分は亡くなった方の兄弟姉妹には認められていないことです。

例えば、亡くなった人の法定相続人として兄弟だけがいると言う場合に、「愛人に全財産を相続させる」という遺言書があった場合には、兄弟は1円も相続財産を受け取ることができないことになります。

ただし、不倫関係を維持することを条件として愛人が故人に遺言書を書かせたようなケースで、本妻との夫婦関係も必ずしも破綻していなかったという場合に遺言書を無効とした裁判所の判例があります。

遺言書の内容が有効となるかどうかは具体的な内容を見ながら判断する必要がありますから、判断に迷うケースでは弁護士などの専門家に相談してアドバイスを受けるようにしましょう。