この記事でわかること

- 相続放棄の手続き方法や期限がわかる

- 相続放棄するメリット・デメリットがわかる

- 相続放棄するときの注意点がわかる

遺産相続の手続きをしようとしたときに、故人に多額の借金があったり、遺産争いに巻き込まれたくないという場合は、相続放棄をすることも1つの方法です。

しかし、自分が相続放棄をすべきかどうか判断できない、相続放棄の方法が分からないという方も多くいらっしゃると思います。

そこで今回は、相続放棄の手続き方法や期間、メリット・デメリットについて詳しく解説します。

また、相続放棄するかしないかの判断基準や相続放棄するときの注意点もあわせてご紹介します。

相続放棄の手続きには期限があるので、検討している方はこの記事を確認し早めに行動しましょう。

相続放棄とは

マイナスの財産しかない場合に有効

マイナスの財産しかない場合に有効

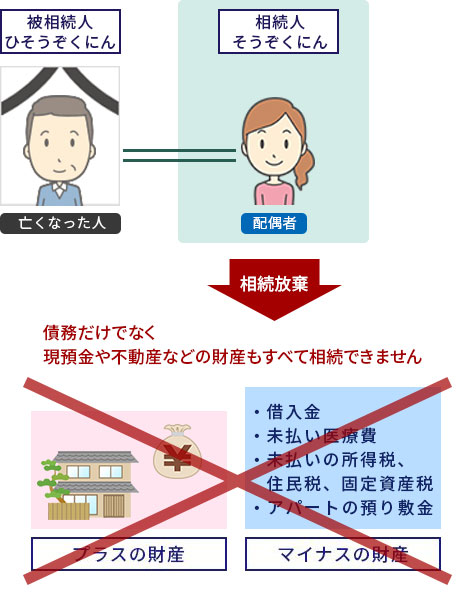

相続放棄とは、プラスの財産もマイナスの財産も含めて、被相続人が有していた一切の財産を相続しないことにするための手続きのことです。

相続放棄をすると、その人は初めから相続人にならなかったものとみなされます。

そのため、相続放棄をすることによってその人が有していた相続権が他の相続人に移ります。

相続放棄をするためには、相続の開始を知った日から3ヶ月以内に家庭裁判所に申述しなければなりません。

この期限を過ぎると、相続放棄はできなくなります。

参考「財産放棄(遺産放棄)」と混同してはいけない

「財産放棄(遺産放棄)」は、相続人の立場は保持しつつ、遺産に対して受け取る、受け取らないを遺産分割協議で決められます。 一方で「相続放棄」は、家庭裁判所に所定の相続放棄の申し立てをして初めて認められるものです。 遺産分割協議書に明記したとしても、借金はあくまで債権者という相手のあることなので、相手の同意なしに相続人(=義務を持つ側の人間)だけで「誰が借金を免れる」と勝手に決めることはできません。 もし相続放棄が家庭裁判所に認められた場合、「その人は最初から相続人ではなかったものとみなされる」という効果が生じるのです。相続放棄を選択するかしないかの判断

相続が発生した場合、相続放棄を行うことができるのは、相続開始から3ヶ月という非常に限られた期間内です。

そのため、相続放棄するかしないかを迷うことができる時間は、ごくわずかしかありません。

はたしてどのような場合に、相続放棄をすべきなのでしょうか。

また、相続放棄しない方がいい場合はあるのでしょうか。

相続放棄を選択すべきケース

相続放棄をした方がいいのは、明らかに遺産に含まれるプラスの財産よりマイナスの財産の方が多い場合です。

相続が発生すると、すべての財産について、どの相続人が引き継ぐのかを決めなければなりません。

ここでいう財産には、不動産や預貯金、有価証券のような価値のある財産のほか、借金や未払金などの債務も含まれます。

債務の方が多い場合には、相続した相続人は損をする結果となるため、相続放棄した方がいいのです。

また、兄弟間の争いごとに巻き込まれたくないと考える方も、相続放棄すべきといえます。

相続放棄を選択しないケース

一方、相続放棄をしない方がいいケースとしてあげられるのは、限定承認が有効な場合です。

限定承認を行えば、マイナスの財産がプラスの財産の額を超える場合においては、相続しなくてよくなります。

そこで、マイナスの財産の額がプラスの財産の額を超えるかどうか微妙な場合には、限定承認を行っておくのが有効です。

相続放棄の判断が難しいケース

相続放棄を行うといいのは、明らかにプラスの財産の額よりマイナスの財産の額が上回る場合です。

しかし、実際に相続財産の額の中で、プラスの財産とマイナスの財産のいずれが大きいのか、判断に迷うことがあります。

プラスの財産の場合、その評価方法が財産の種類によって異なり、思わぬ金額になることも考えられます。

そのため、いずれの金額の方が大きくなるのか、相続発生直後では分からないケースも多いのです。

この場合、限定承認を行えば、算出された財産の評価額に応じて、財産を引き継ぐか引き継がないかが決まるため、多額の負債を背負うというようなことはないでしょう。

相続放棄のメリット・デメリット

相続放棄にはメリットもあればデメリットもあります。

相続放棄をすると後から撤回できないので、メリット・デメリットを比較して慎重に検討しましょう。

相続放棄のメリット

相続放棄のメリット

- (1)借金、債務を相続せずに済む

- (2)遺産分割協議に関わらなくて良い

相続放棄のメリットの1つは、被相続人が残した借金や債務を相続せずに済むことです。

相続放棄をする人の多くがこの「借金・債務を相続したくない」という思いに起因しています。

また、財産相続に際しては遺産分割協議に関わる必要があり、財産の分配で相続人と揉める可能性が出てきます。

相続放棄によって、こうした遺産争いが回避できるため、この点も相続放棄のメリットといえるでしょう。

相続放棄のデメリット

相続放棄のデメリット

- (1)プラスの財産も相続することが出来なくなる

- (2)相続放棄により親族に相続権(この場合は債務)が移ることになる

当然、相続権を放棄しますのでプラスになっていたはずの財産も相続することができません。

また自身が相続放棄すると、財産相続が下の順位に移っていきます。

つまり、自身の親族に借金・債務も含めた権利が移るということですので注意しましょう。

相続放棄の手続き方法

気をつけるべきなのは期限の問題です。

自分が相続人となったことを知ってから3カ月以内というのが原則的な期間の制限です。

単に、相続を放棄する旨の意思表示を行った場合には相続放棄は認められません。

被相続人の住所を管轄する家庭裁判所に申告する必要があります。

正式には相続放棄の申述と言い、相続放棄申述書を作成し、裁判所へ提出します。

相続放棄の手続きは以下の手順で進めます。

相続放棄手続きにかかる費用を用意

相続放棄の手続きを行うためにどのくらいの費用がかかるのかも、気になるところでしょう。

費用としては、家庭裁判所に納めるお金のほか、必要書類の取得費がかかります。

弁護士や司法書士に手続きの代行を依頼した場合は、その費用も必要になります。

以下に、自分で手続きをする場合と弁護士や司法書士に依頼する場合の費用の相場をご紹介します。

| 自分で手続きを行う場合 | 弁護士や司法書士に依頼する場合 |

|---|---|

|

|

| 合計 約5,000円 | 合計 約30,000~40,000円 |

必要書類の収集

相続放棄に必要な書類は、相続人の構成に応じてそれぞれ異なるので注意が必要です。

全ての相続人で必要な書類は以下の3つになります。

- 相続放棄の申述書

- 被相続人の住民票または戸籍附表

- 放棄する人の戸籍謄本

その他、相続人の立場に応じて提出しなければならない必要書類は以下の通りです。

| 申述人 | 必要な戸籍謄本 |

|---|---|

| 被相続人の配偶者 |

|

| 被相続人の子又は孫・ひ孫などの代襲相続人(相続第1順位) |

第1順位の申述人が提出した戸籍謄本は省略できます。 |

| 被相続人の兄弟姉妹及び その代襲相続者のおい・めい(相続第3順位) |

第1・第2順位の申述人が提出した戸籍謄本は省略できます。 |

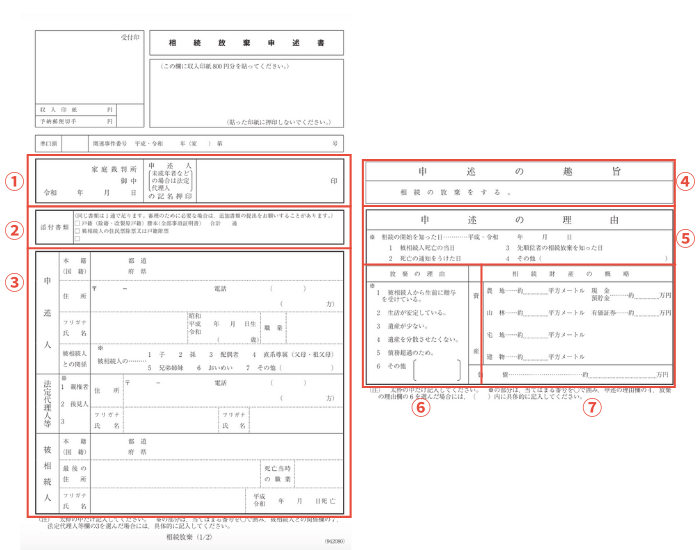

相続放棄申述書の作成

①宛先と申述人の欄

成人の申述人が書類を記入する場合には、本人の名前を記名し押印します。

ここでの押印については、特に印鑑規定は設けられていないので、認め印で構いません。

宛先については、被相続人の最後の住所地を管轄する家庭裁判所を記載し、日付については作成年月日を記入してください。

②添付書類の欄

添付書類の欄には、チェック欄にマークして添付した通数を記入します。

また、標準的な添付書類のほかに各種証明書類を提出する際には、一番下のチェック欄の右側に具体的な書類の名前を記載したうえで、チェックを付けてください。

③申述人の欄

申述人の本籍、住所、氏名、被相続人との関係などについて記載します。

万が一、書類に不備があった場合には裁判所から連絡がくる可能性があります。

期限のある重要な手続きになりますので、ミスのないように正確に記載してください。

被相続人の欄には、亡くなった人の情報を記載します。

本籍、最後の住所、死亡当時の職業、氏名、死亡の日付を記載する欄があります。

家族と疎遠になっていると最後の住所や正確な死亡の日付がわからない場合もあるため、提出間際に慌てないようにあらかじめ調べておくといいでしょう。

④申述の趣旨の欄

⑤申述の理由の欄

申述の理由の欄には、相続の開始を知った日と放棄の理由、相続財産の概略について記入します。

ここで最も重要なのは、相続の開始を知った日の記載になります。

すべてのケースで被相続人が死亡した日に相続開始を知るというわけではありません。

中には、先順位の人が相続放棄をして初めて自分に相続が起こることがわかる場合や、死亡の通知を受け取るのが遅れる場合もあります。

相続開始を知った日をしっかりと確認し、その日から3ヶ月以内の提出であることを確認しましょう。

相続放棄の申述書の書き方については、以下の記事に詳しく書かれているのでご覧ください。

家庭裁判所への提出

提出先は、被相続人の住所を管轄する家庭裁判所です。

家庭裁判所は、上位の裁判所に比べて近くにあることが多くあります。

下記を参考にして、被相続人の住所地を管轄する家庭裁判所を調べるとよいでしょう。

また、引っ越しをしたような場合については、最後の住所管轄する家庭裁判所です。

参考:裁判所の管轄区域

照会書への回答・返送

家庭裁判所に相続放棄の申述をした後は、「相続放棄照会書」が送られてきます。

相続放棄照会書とは、相続放棄の申述を相続人が自分の意思で行ったかどうかを確認するための書類で、回答書と合わせて送付されます。

照会書の内容を確認した後は、回答書に必要事項を記入して、速やかに家庭裁判所に返送しましょう。

家庭裁判所から相続放棄申述受理通知書を受け取る

相続放棄照会書を受け取って、回答書を返送した後、改めて自宅に届くのが「相続放棄申述受理通知書」です。

これは相続放棄の申述が受理されたことを通知する書類ですので、当該書類を受け取って相続放棄手続きが完了となります。

相続放棄するときの注意点

相続放棄を行うと、遺産相続にはいっさい関わらないことができます。

但し、相続放棄には3つの注意点があります。

相続放棄するときの注意点

- 生前の相続放棄はできない

- 相続放棄後の撤回はできない

- 相続放棄の手続きの期限は3ヶ月

それでは1つずつ解説します。

生前の相続放棄はできない

「既に借金等がたくさんあるのを知っているので、亡くなる前に相続放棄をしたい」という場合はどうすればいいのでしょうか?

生前に相続放棄はできるのでしょうか?

残念ながら相続放棄は相続が発生した後の話であり、現行の法律では生前の相続放棄は認められていません。

相続放棄後の撤回はできない

いったん行った相続放棄の意思表示は、あとから撤回(なかったことにすること)はできませんので、相続放棄するかどうかは慎重に判断しなくてはなりません。

実際にはプラスの遺産があるのにもかかわらず、他の相続人に「遺産は借金ばかりだから相続放棄しないと大変なことになる」といったようにだまされて意思表示を行った場合には、行った相続放棄の撤回が認められるケースもあります。

ただし、相続放棄の撤回について裁判所はきびしい判断をするケースが多いです。

誤った認識のもとに相続放棄の意思表示を行ったことを認めてもらうことのハードルはかなり高いものと認識しておく必要があるでしょう。

相続放棄の手続きの期限は3ヶ月

相続放棄の手続きは、相続の存在を知ってから3ヶ月以内に行う必要があります。

この3ヶ月という期間は「熟慮期間」とも呼ばれますが、この熟慮期間が経過していない場合でも相続放棄の撤回はできません。

例えば、相続が発生したことを知ってから1ヶ月のタイミングで相続放棄を行ったけれど、その1ヶ月後になって撤回をしたくなった(まだ相続発生を知ってから3ヶ月が経過していないので、熟慮期間中)という場合も、相続放棄の意思表示の撤回は認められません。

相続放棄を検討する場合は、これらの注意点を踏まえて慎重に判断することが大切です。

相続放棄の期限をうっかり過ぎてしまわないように、早めに検討を開始しましょう。

相続放棄の期限が過ぎたらどうなる?

前述したように相続放棄の期限は相続が発生してから3ヶ月で、この期間のことを「熟慮期間」(その名の通り相続をするかどうかじっくり考える期間)と呼びます。

もし熟慮期間を過ぎてしまった場合には、遺産相続に同意したことになり、遺産に借金が含まれている場合にはその借金も引き継ぐことになってしまいます。

なので、もしあなたが遺産相続をしたくないという意思を持っている場合には、3ヶ月間の熟慮期間のうちに必ず相続放棄の手続きを完了しなくてはなりません。

熟慮期間の延長が認められることも

ただし、相続放棄を行うかどうかの判断を行うためには、どのような種類の遺産がどれだけあるのかということを正確に把握できていないといけません。

そのために、相続が発生したら残されている遺産について財産調査を行うのが一般的です。

もしこの財産調査に時間がかかってしまうことが明らかな場合には、家庭裁判所に熟慮期間延長を認めてもらえるケースがあります。

熟慮期間を延長したい場合は、管轄の家庭裁判所に対して「相続の承認又は放棄の期間の伸長の申立書」という書類を提出します。

熟慮期間延長の手続きは早めに行う

熟慮期間の延長が認めてもらえるかどうかは裁判所の判断しだいですし、認められるかどうかがはっきりするのは、熟慮期間延長の申し立てを行ってから1~2週間後です。

ぎりぎりのタイミングで熟慮期間延長の申し立ての手続きをしてしまうと、家庭裁判所からの返答を待っている間に熟慮期間が経過し、しかも延長が認められなかった…などという事態にもなりかねません。

相続放棄をするかどうかの判断が難しい(財産調査が困難な)相続にかかわる可能性がある方は、早めに熟慮期間延長の申し立て手続きを行っておくのが良いでしょう。

まとめ

相続放棄をすることで、故人に借金を引き継がなくてよくなりますが、その他の財産も受け取れなくなります。

相続放棄にはメリットもデメリットもあるので、よく検討してから決めることが大切です。

また相続放棄する場合は、相続を知ってから3ヶ月以内に手続きをしなければなりません。

相続放棄手続きに関する書類の準備も必要になるため、早めに検討を開始しましょう。

相続放棄すべきか判断が難しい場合は、相続に詳しい専門家に相談してみることをおすすめします。

参考

>>相続放棄の手続き代行