一般的な相続のケースは、自身の親が亡くなって相続が発生するものが多いでしょう。

配偶者や子どもで相続するケースがほとんどですが、祖父、祖母が相続人になるケースはあるのでしょうか?

本記事では、こうした直系尊属と言われる人達の相続について詳しく説明していきます。

相続人のパターンを例示しながら解説していくので、相続にあまり詳しくない人でも読み進められるでしょう。

直系尊属とは

直系尊属とは、父母・祖父母など自分よりも前の世代にあたる、直通する系統の親族のことをいいます。

養子縁組をした養父養母も含まれます。

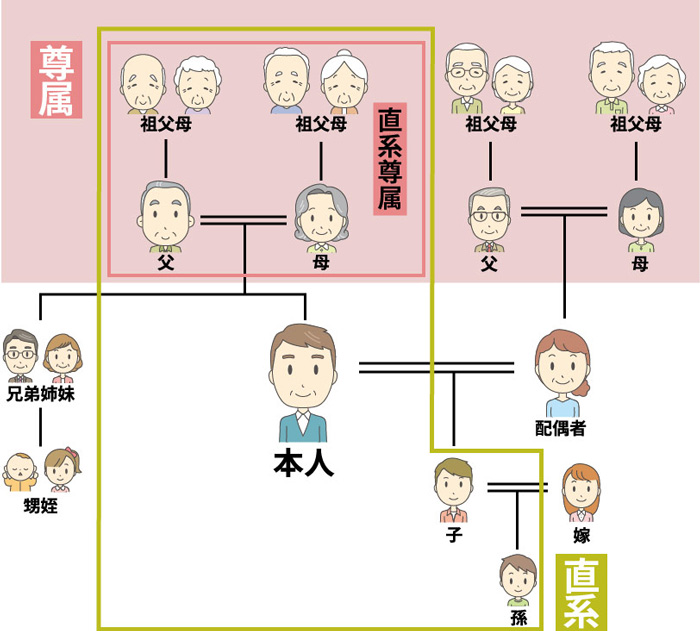

そもそも直系とは

直系とは、先祖や子孫などの縦のつながりを指します。

父母や父方・母方の祖父母、子や孫が代表的な直系です。

基本的には血のつながりがある人を指しますが、養子や養父母も法律上の直系血族に含まれます。

また、おじ・おば、兄弟やいとこ、甥や姪などは傍系といわれ、直系血族には含まれません。

配偶者やその血族が直系血族に含まれない点は、注目すべきポイントと言えるでしょう。

そもそも尊属とは

尊属とは、自分の世代よりも上の人を指します。

両親や父方・母方それぞれの祖父母に加え、血族とは異なり、配偶者の両親や父方・母方の祖父母も尊属には該当することを覚えておきましょう。

また、血族と同じように、養父母も尊属に該当します。

尊属の場合は直系だけではなく、おじ・おばなどの傍系も当てはまります。

関連情報:卑属とは

卑属とは、自分よりも下にいる世代のことをいいます。

子や孫、子の配偶者も卑属に当てはまります。

直系や尊属と同じように、養子は法律上では卑属です。

また、甥や姪などの傍系も、尊属と同様に卑属として当てはまります。

そのほか、配偶者の血族で下の世代にあたる人々も、尊属と同じように卑属に該当します。

関連情報:姻族とは

姻族とは、配偶者の血族や、自身の血族の配偶者などを指します。

配偶者とは、現在婚姻している相手のことをいい、内縁関係にある相手や離婚した相手は含まれません。

具体的には、配偶者の両親や祖父母、兄弟や、甥・姪、おじおばなどが主な姻族として挙げられます。

また、姻族の配偶者にあたる人は、姻族には該当しません。

関連情報:親族とは

親族に関する規定は、民法725条で明文化されています。

具体的には、6親等内の血族と配偶者、そして3親等以内の姻族のいずれかに該当する人が親族にあたります。

親族と「親せき」は同義に捉えられがちです。

しかし、定義が曖昧な「親せき」と比較すると、親族の方には明確な基準が定められている点が大きく異なります。

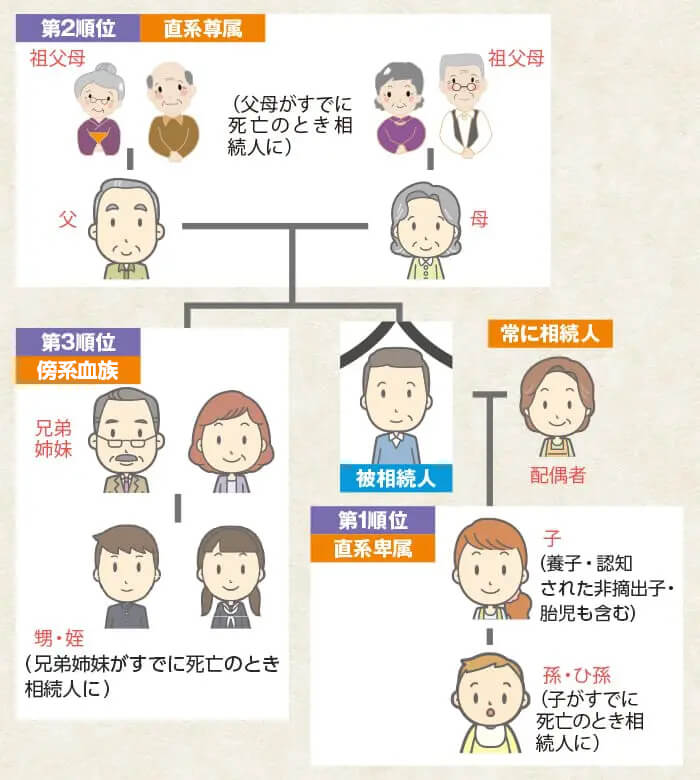

直系尊属の相続の範囲と順位を押さえよう

※相続人の範囲と優先順位図

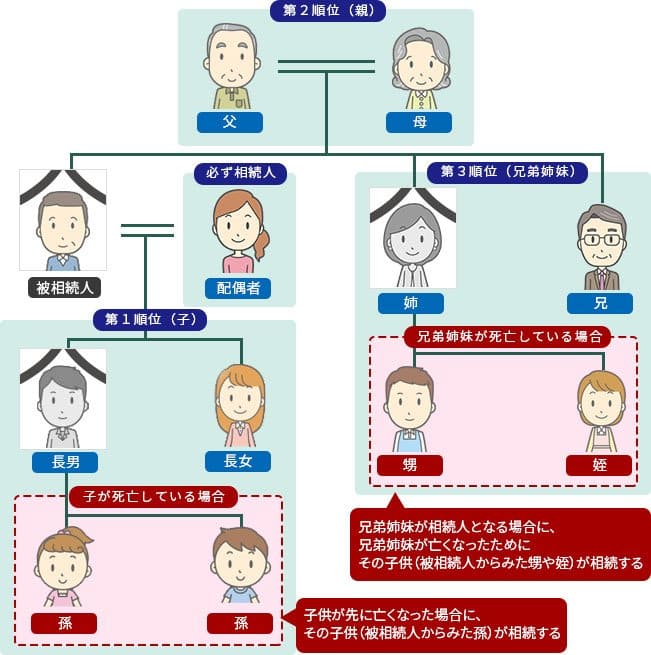

順位が上の相続人が健在の場合、相続人にはなれない

相続において優先順位が第1位になるのは、直系卑属です。

相続の順位は民法によって決められており、上位の相続人がいる場合は、それより下の順位の人は相続人にはなれないルールになっています。

直系尊属から贈与されると特例税率が適用される

贈与を受ける年の1月1日に20歳以上であれば、直系尊属から贈与された財産は特例贈与財産と呼ばれ、贈与税は特例税率が適用されます。

※ 2022年4月1日から、18歳以上となります。

特例税率は一般の税率よりも低く、贈与税は安くなります。

| 基礎控除した後の課税価格 | 特例税率 | 控除額 |

|---|---|---|

| ~200万円 | 10% | – |

| ~400万円 | 15% | 10万円 |

| ~600万円 | 20% | 30万円 |

| ~1000万円 | 30% | 90万円 |

| ~1500万円 | 40% | 190万円 |

| ~3000万円 | 45% | 265万円 |

| ~4500万円 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

相続人のパターン

被相続人に配偶者・子どもがいる

被相続人に配偶者がいる場合は、配偶者が常に相続人になります。

配偶者に子どもがいれば、子どもも相続人になります。

被相続人は独身で親が健在

被相続人が独身で子どももいない場合は、第2順位の親が相続人になります。

両親が死亡している場合は、祖父母が相続人になります。

被相続人が独身で親は他界、兄弟姉妹は健在

被相続人が独身で子どももなく、両親も祖父母も死亡している場合は、被相続人の兄弟姉妹が相続人になります。

直系尊属が相続人になるケース

具体的に、直系尊属が相続するケースはどのようなものがあるのか代表的なものを見ていきましょう。

配偶者がおり子がいない場合

「相続人:配偶者、直系尊属(父、母)」

配偶者がいて子供がいない場合には、配偶者と第2順位である父母が相続人になります。

なお、この場合の法定相続分は配偶者が3分の2、父母が3分の1です。

被相続人の遺言などによって相続財産が得られなかった場合であっても、配偶者と直系尊属の相続人は遺留分の請求が可能です。

上記のケースであれば、配偶者は3分の1、父母は6分の1の遺留分が認められています。

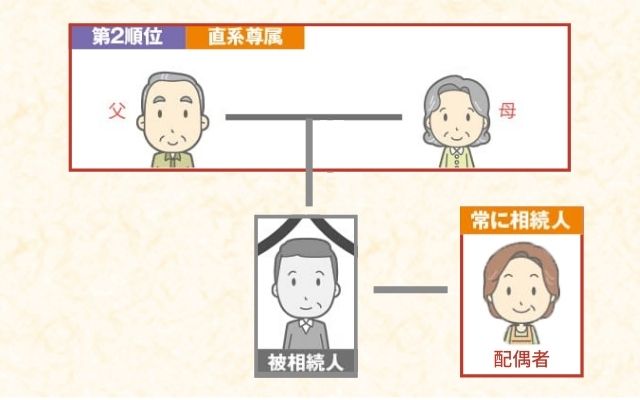

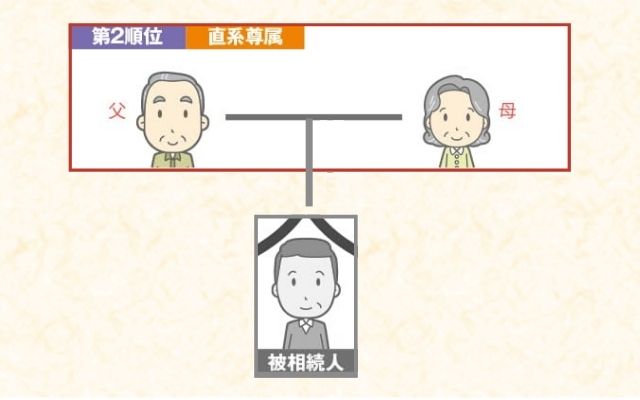

配偶者も子もいない場合

「相続人:直系尊属(父、母)」

配偶者と第1順位の子もいない場合には、第2順位の父母が相続人になります。

なお、この場合の法定相続分は父母が全部となります。

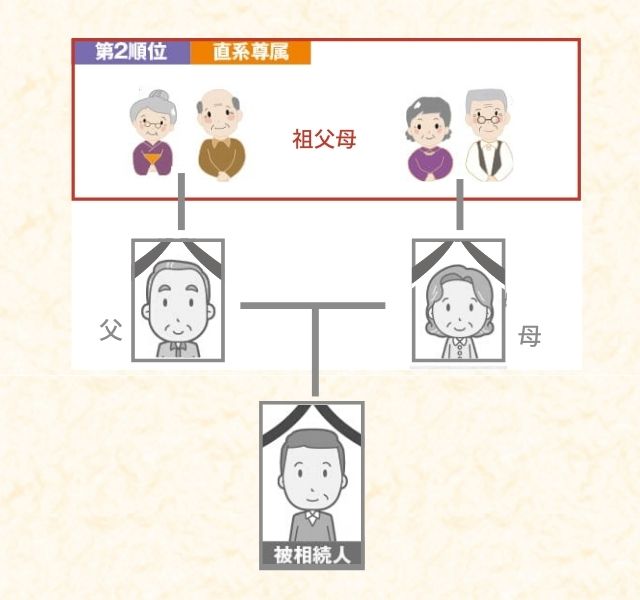

配偶者も子も両親もいない場合

「相続人:直系尊属(祖父、祖母)」

配偶者がおらず、第1順位の子もおらず、第2順位の父母もいない場合には、祖父母が相続人になります。

(ここで注意したいのが、父母両方ともいないことが要件です。父母の一方に相続権がある場合には、祖父母が相続人にはなりません。父母と祖父母が相続人になるパターンはありません。)

なお、この場合の法定相続分は祖父母が全部となります。

※上記4-1、4-2、4-3は欠格事由や排除によりパターンが変わってきます。

直系尊属の相続に関わる例外パターンを確認

直系尊属に代襲相続はない

民法では父母が2人とも相続権を失っていないと、祖父祖母に相続権が移動しません。

したがって、母と祖父祖母の3人が同時に相続人なることはありません。

相続人の人数を増やし過ぎず相続関係を混乱させないために、直系尊属は代襲相続しないとなっています。

代襲相続とは

死亡または廃除などの理由により、相続権を失った人に代わって、直系卑属である孫が同一順位で相続人となること

本来相続するはずであった人が既に亡くなっていたり廃除されていたりしたとき、その子である孫や甥・姪などが代わりに相続することを、代襲相続といいます。

代襲相続により相続した人を代襲相続人といい、本来相続するはずであった人を被代襲者といいます。

代襲相続人が甥や姪だった場合には、その代襲相続人が亡くなっても、その子は代襲相続人になれません。

代襲相続人が孫の場合、代襲相続人が既に亡くなっていた場合には、直系卑属がいれば新たな代襲相続人となります。

また、直系尊属が相続放棄をすると、相続権はいきなり第3順位へは移動せずに家系図でいう上の世代へと上がっていきます。

養父養母の父母は直系尊属とはされない

養子縁組とは、血のつながりがないところに法律上の親子関係を発生させる仕組みです。

そのため、養父養母が法律上の親子であっても、その養子と祖父祖母に直接の血のつながりはありません。

以上の理由から、養父養母の父母にあたる祖父祖母は、直系尊属には該当しません。

被相続人が養子であった場合

実親、養親の区別はありません。

したがって、双方の親が生きていれば、親等が同じである直系尊属が数人存在するため、それぞれ同順位の共同相続人になります。

なお、親等が異なる直系尊属の内で、相続権を持つ親等の近い者が相続放棄をした場合は、被相続人に次に近い親等の者が相続人になります。

最後に

直系尊属とは、自分よりも上の世代の血族のことで、相続が発生した場合は第2順位になります。

ただし、相続は状況に応じて判断が異なるので、見聞を広めておくことが大切です。

相続開始を知って自身が取りまとめ役や進行役となった場合、少しでも知識があると段取り等が楽になるでしょう。

父母や祖父母といった直系尊属が相続人となる場合、年齢的に次の相続が近いことが想定されます。

そのようなときは直系尊属に相続放棄をしてもらい、兄弟が相続人となる事で将来の相続時の節税になる事があります。

また、実際に相続の計画や手続きを行う際には、法律の専門家にアドバイスをもらうのもおすすめです。

自分で判断して相続人同士で大きなトラブルに発展する前に、正しい助言をもらう方が安心できるでしょう。