相続税というと、以前はお金持ち家庭だけの問題だというイメージもありましたが、最近は様子が変わってきています。

2015年1月の税制改正によって相続税のかかるケースが大幅に増えたのです。

以前の2倍近くのケースで相続税がかかるようになり、サラリーマン家庭でも相続税のかかるケースが珍しくなくなりました。

このような背景もあり、相続税の節税を考える人も増えています。

節税方法はいろいろありますが、そのなかでも確実で効果が高いのが養子縁組を活用する方法です。

その反面、この方法にはデメリットやリスクもあるので注意が必要です。

この記事では、養子縁組の基礎控除を活用して相続税を節税する方法と注意点をご紹介します。

遺産総額が大きければ大きいほど、養子縁組による節税効果が高くなることがおわかりいただけるでしょう。

なお、相続税額は遺産総額と法定相続人の人数以外にもさまざまな要素によって変動するので、上の金額は大まかな目安としてお考えください。

相続税の節税のために養子縁組をすると、遺産分割でモメてしまう恐れもあるので注意が必要です。

例えば、法定相続人として長男と二男の2人がいる場合で考えてみましょう。

長男にも二男にも妻がいる場合、どちらかの妻を養子にすれば相続税を節税できますが、どちらの妻を養子にするかでモメるかもしれません。

仮に長男の妻を養子にしたとすれば、相続分は長男とその妻で2/3、二男が1/3となるため、二男(さらにはその妻)が納得しない可能性があるからです。

事前に相続人たちと話し合って全員が納得したうえで養子縁組をするのなら良いのですが、そうでない場合はさらに問題があります。

相続税の節税のために養子縁組をすると、遺産分割でモメてしまう恐れもあるので注意が必要です。

例えば、法定相続人として長男と二男の2人がいる場合で考えてみましょう。

長男にも二男にも妻がいる場合、どちらかの妻を養子にすれば相続税を節税できますが、どちらの妻を養子にするかでモメるかもしれません。

仮に長男の妻を養子にしたとすれば、相続分は長男とその妻で2/3、二男が1/3となるため、二男(さらにはその妻)が納得しない可能性があるからです。

事前に相続人たちと話し合って全員が納得したうえで養子縁組をするのなら良いのですが、そうでない場合はさらに問題があります。

関連動画

なぜ養子縁組で節税できるのか

相続税の金額は、法定相続人の人数によって大きく変わります。 なぜなら相続税は、法定相続人の数が多いほど基礎控除額が増え、税負担が軽減されるからです。

基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算され、この金額よりも遺産総額の方が低ければ、相続税はかからないのです。 「養子縁組」を行うことで、直接血の繋がりがない人と法的に親子関係を結ぶことができます。養子は養子縁組をした日から実子と同様に法定相続人になり、結果的に基礎控除額を増やすことになるので相続税の節税となるのです。 また、養子になった人は実親と養子縁組をした養親の両方の相続権を持つことになります。養子縁組による節税効果の目安

相続税がかかってしまうケースでも、養子縁組をすることで税額を減らすことができます。 具体的にどれくらいの節税効果があるのかについて、大まかな目安を表にまとめてみました。 法定相続人として子ども1人のみのケースと、養子1人を加えて子ども2人になったケースを比較してみましょう。| 遺産総額 | 子ども1人 | 子ども2人 | 節税額 |

|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 80万円 |

| 1億円 | 1,220万円 | 770万円 | 450万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,020万円 |

| 3億円 | 9,180万円 | 6,920万円 | 2,260万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 3,790万円 |

法定相続人に含めることができる養子の人数には制限がある

養子1人で600万円の基礎控除が認められるのですが、それでも遺産総額が基礎控除額を上回り、相続税がかかってしまうケースは多くあります。 しかし、だからといって養子縁組みを何人もすることによって相続税がかからないようにするということはできないことになっています。 相続税法上、基礎控除が認められる養子の人数には上限が定められているのです。- ・実子がいる場合は1人まで

- ・実子がいない場合は2人まで

孫を養子にすると相続税が2割加算になる

孫を祖父母の養子にすることも可能なので、節税対策として活用されることもあります。 しかし、相続税法上は孫と養子縁組をした場合は相続税を2割増しで支払わなければならないと定められています。 そのため、孫と養子縁組をすることでかえって損してしまうケースもあります。 ただ、2割増しでもなお節税効果が出るケースもあります。 結果は遺産の総額や内容によってケースバイケースで、計算してみないとわかりません。 孫と養子縁組をする場合は税理士や弁護士などの専門家に相談して、じっくりシミュレーションするのが望ましいでしょう。養子縁組をする方法と注意点

養子縁組をする方法は簡単です。 養子縁組届を市区町村役場に提出するだけです。 費用もかかりませんし、窓口で何らかの審査を受けるわけでもありません。 面倒なことといえば、成人の証人2人の署名が必要なことと、養親になる人と養子になる人(15歳未満の場合は法定代理人)が一緒に届出に行く必要があることくらいです。 なお、養子縁組をするために家庭裁判所の許可が必要な場合が3つあります。- ① 後見人が被後見人を養子とする場合

- ② 特別養子縁組をする場合

- ③ 未成年者を養子とする場合

誰と養子縁組をするのかは要注意

節税対策として養子縁組をするときに養子の候補となるのは、子どもの配偶者、孫、甥や姪などが主なところでしょう。 孫と養子縁組をすると相続税が2割増しになり、未成年の甥や姪と養子縁組をするためには家庭裁判所の許可が必要になります。 子どもに配偶者がいない場合は、誰を養子にすればいいのか悩むケースもあるでしょう。 民法上は、養子となる人の資格に制限はほとんどなく、養子が養親より年上でなく、養親の存続でなければ誰でも養子にすることができます。 親戚でも友人でも構いません。 極端に言えば、よく知らない第三者でも民法上は問題なく養子縁組をすることが可能です。 ただし、税務署との関係は別です。 遠い親戚や、生活に無関係な第三者と養子縁組をしていると、節税対策のためだけの養子縁組ではないかと疑われて、相続後に税務署から指摘を受けることがあります。 最悪の場合、税務調査によって基礎控除を否認されてしまい、追徴課税を受ける恐れもあります。 節税対策自体は悪いことではありませんが、税務署に合理的な説明ができるように、ゆかりのある人を養子に選ぶことが大切です。遺産分割でモメるのは本末転倒

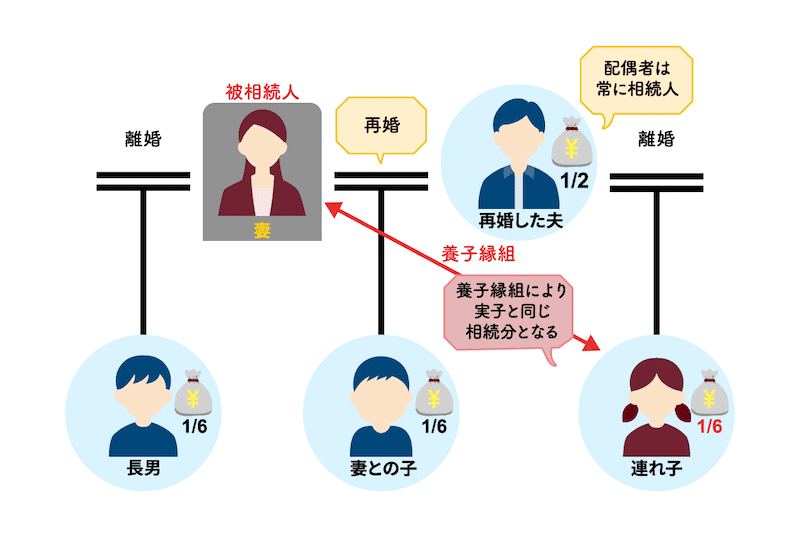

相続税の節税のために養子縁組をすると、遺産分割でモメてしまう恐れもあるので注意が必要です。

例えば、法定相続人として長男と二男の2人がいる場合で考えてみましょう。

長男にも二男にも妻がいる場合、どちらかの妻を養子にすれば相続税を節税できますが、どちらの妻を養子にするかでモメるかもしれません。

仮に長男の妻を養子にしたとすれば、相続分は長男とその妻で2/3、二男が1/3となるため、二男(さらにはその妻)が納得しない可能性があるからです。

事前に相続人たちと話し合って全員が納得したうえで養子縁組をするのなら良いのですが、そうでない場合はさらに問題があります。

相続争いの結果、相続税が加算される恐れも

上の例で言うと、二男に無断で長男の妻と養子縁組をして、被相続人が亡くなった後に二男がその事実を知ったとすれば、長男と次男で遺産分割争いになってしまう可能性があります。 お互いの妻まで巻きこんで骨肉の争いになるかもしれません。 それでも話し合いがまとまればまだ良いのですが、話し合いが長引くと相続税が加算される恐れもあります。 相続税は、被相続人が亡くなってから10ヵ月以内に申告しなければなりません。 この期限に1日でも遅れると、相続税を軽減できる特例が使えなくなるうえに追徴課税を受ける恐れもあるのです。 遺産分割調停に発展すれば、とても10ヵ月以内には間に合わない可能性が高くなります。 相続争いを引き起こしたうえに、相続税を加算されるのでは全く割に合わない話になります。形だけの養子縁組は税務署にバレやすい

相続争いを避けるためには、長男の妻との養子縁組は形だけにしておくということも考えられます。 つまり、養子縁組はするものの、実際には長男の妻は相続せず、長男と二男で1/2ずつを相続するという形を取ることです。 あるいは、長男の妻も1/3を相続するけれど、その半分を二男の妻に渡すという形も考えられます。 しかし、このように不自然な形を取ると税務署に目を付けられやすくなります。 相続財産である不動産の名義変更や預金の流れを税務署は把握しています。 被相続人が亡くなる少し前に息子の嫁が養子になったのに相続は受け取っていないとなると、節税目的だけの養子縁組を疑われるのも無理はありません。 養子になった長男の妻が相続分の半分を二男の妻に渡しても、税務署には筋書きがバレる可能性は十分にあります。 税務署から指摘を受けたら、「長男の妻も、二男の妻も被相続人の介護に尽力したので……」などと反論をすることはできますが、反論が通るかどうかはケースバイケースです。 反論が通らなければ、追徴課税を受けることになってしまいます。養子縁組で相続税対策を検討している人がやるべきこと

ここからは、養子縁組で相続税対策を検討している人がやるべきことを紹介します。- ・相続税に詳しい税理士へ相談する

- ・養子縁組がどれだけ節税になるか確認しておく

- ・親族の合意を得たうえで養子縁組を行う

相続税に詳しい税理士へ相談する

相続では、専門的な税務の知識が必要になります。 なぜなら相続税の計算・控除金額の確認など、知識のない人にとって難しい手続きになるからです。 相続に少しでも不安があるなら、相続税に詳しい税理士へ依頼しましょう。 税理士に依頼すれば、遺産の状況・相続人の様子などを把握したうえで、間違いのない相続税対策を教えてくれます。 相続では養子縁組以外の税金対策がたくさんあります。 必要な条件さえ満たしていれば、控除金額を増やせるものも多いため、うまく利用すれば節税が期待できます。 初回の相談を無料で受け付けている税理士も多いので、まずは無料相談から始めるのがおすすめです。養子縁組がどれだけ節税になるか確認しておく

養子縁組をすれば、相続人の数が増えて控除金額も多くなります。 養子縁組によって相続税対策はできますが、実際にどれだけ節税効果があるか確認しておきましょう。 もしかしたら養子縁組を使わなくても、他の特例によって大きな節税ができるかもしれません。 養子縁組は「節税できる」というメリットがありますが、他の相続人とトラブルになりやすかったり、税務署に認められない可能性があったりとデメリットも多いです。 相続財産の合計金額・相続人の人数などをしっかり確認して、本当に節税効果があるのか事前に判断しておきましょう。 もし「自分たちだけで相続税の判断をするのが難しい」という人は、プロである税理士への相談がおすすめです。親族の合意を得たうえで養子縁組を行う

養子縁組の実施が決まったら、親族の合意を得ることも重要になります。 なぜなら養子が入ることで、他の親族と相続トラブルになるかもしれないからです。 できれば相続遺産の分配などもしっかり確認したうえで、相続人・親族の合意を得るのがベストでしょう。 養子を入れることで、相続トラブルが起きる可能性は高くなるからです。 自分の死後、相続でトラブルが起きるのが不安であれば、遺言書の作成も有効です。 また養子を決める際には、税務署から「相続税対策だ」と思われないような、人選も必要になります。 実際に自分との繋がりがある親族などを養子にして、税務署に対しても説明できるようにしておきましょう。まとめ

相続税は思いのほか高額になる場合もあります。 税金として取られるくらいなら、養子縁組を活用して節税するのも悪いことではありません。 実の子どものように被相続人に尽くした「子どもの配偶者」や、子ども夫婦と一緒になって愛情をかけて育てた孫などであれば、養子縁組をして財産を残してやることを咎められる筋合いは全くありません。 しかし、節税のためだけに形だけの養子縁組をすることは脱税と言われても仕方のないことです。 何よりも、節税のために相続争いを招いたのでは本末転倒になります。 節税対策がきっかけではあっても、もともとの法定相続人と親戚やゆかりのある第三者が十分に話し合って、被相続人の生前には「養子」という立場にふさわしい交流を持ち、被相続人が亡くなった後は円満に相続するというのが理想的ですね。

相続税対策を検討している方は、【厳選!相続税対策】22個の節税手法で相続税ゼロを目指す!の記事もあわせてご参考ください。