- 1.相続税計算のカンタン手順

- 2.相続税がかからない人(相続税の基礎控除)

- 3.相続税の計算事例①:「遺産の金額」の計算

- 4.相続税の計算事例②:「相続税の金額」の計算

- 5.財産計算の2つのポイント(葬儀費用と生前贈与)

- 6.まとめ

こんにちは。

将来かなりの相続税を払うことになるかもしれない、ライターの観音(かんのん)です。

相続税を払うだけでも納得がいかないのに、相続税ってめちゃくちゃ高いと聞きます。

なんとかして、相続税を極限まで安くできないものでしょうか。

そこで今回は、相続税について詳しい「相続サポートセンター(ベンチャーサポート相続税理士法人)」の社員税理士である近藤 洋司先生に話を聞いてみたいと思います。

近藤先生、今日はよろしくお願いします。

よろしくお願いします。

人物紹介

人物紹介:観音(かんのん)

税金を絶対に払いたくないと考えているフリーランスのライター。日本三大謎税である「相続税」「贈与税」「固定資産税」の謎を究明すべく、詳しい人に話を聞く。

人物紹介:近藤 洋司

ベンチャーサポート相続税理士法人のベテラン税理士。税を知り、税によって生かされている税の化身。「あまりにも税金に対して詳しすぎるため、国税庁から目をつけられている」という噂が流れているが、実際のところは不明。

相続税計算のカンタン手順

近藤先生。前回ウチの紳との記事を拝見したところ、親が亡くなったときの財産が「相続税の基礎控除以下」であれば、相続税は1円も払わなくていいということが書いてありました。

でもそれは逆に、基礎控除を超えれば高~い相続税を払わないといけないということでしょう。そんなの絶対に嫌です!僕は相続税を1円たりとも払いたくないんです!!

観音さん、落ち着いてください。ここは冷静に相続税を計算してみましょう。

え〜。相続税の計算ってどうせ難しくてめんどくさいんでしょう? 僕の中の滝川クリステルが「オ・コ・ト・ワ・リ」って言ってます。

……じゃあ、こうしましょう。まずは相続税のすべての計算手順を分かりやすくお見せします。

ほう。

ただ計算手順を見ただけではさっぱり分からないと思います。なので全体像を知ってもらって、そのうえで、事例をまじえながら順番に解説していこうと思います。

観音さんが分からないところは、そのつど質問してもらって構いません。

分かりました。ただ僕は難しいことを理解するのが本当に苦手で、限界が来ると幼児退行して消しゴムを食ったりダンゴムシを集めたりしますからね。カンタンに説明してくださいよ、カンタンに。

任せてください。私は税金のことを分かりやすく説明するプロですから。今日は脳みそがシフォンケーキでできてる観音さんでもすぐに理解できるよう、丁寧に説明しますね!

(カチンッ……!!)

ではさっそくいってみましょう!

相続税の計算手順は、このようになっています。

まず正味の遺産の金額から基礎控除額を控除し、課税遺産総額を計算します。

次に各相続人が法定相続分を相続したものとして、各人の相続税を一旦、計算し、その相続税の総額を算定します。

これを実際の取得割合で按分し、税額控除等を差し引いて最終的に各人の相続税額が確定します。

近藤先生、サッカー選手がオフサイドポジションでパスを受けてしまう「オフサイド」かどうかを見極めるぐらい分かりません。

そうですよね。複雑だと思います。

はじめから実際に相続した分だけで計算すれば、かなりシンプルだと思うんですが。「法定相続割合で一度計算する」ってところで頭がついて行かないですね。ちょっとダンゴムシを探してきます。

幼児退行するのはやめてください(笑)。

しかしよく気づきましたね!

そうなんです。法定相続割合で一度計算しなければ早いんですが、でもこういう計算方法にしないと“遺産分割の仕方によって税金が高くなったり安くなったり変動しすぎる”と言われて、こういう仕組みになっているんです。

観音さん、税理士の素質がありますよ!

いきなり露骨におだてられても……。そんな口車に……乗りましょう! 褒められて気分がよくなってきたので、どんどん説明をお願いします!

相続税がかからない人(相続税の基礎控除)

では、具体的に相続税を計算していきましょう。相続税は、全国民の92%の人が納めなくていい税金なので、何度も言いますが基礎控除のチェックが最優先です。

観音さん、相続税の基礎控除はいくらかご存知ですか?

はい、ネットで検索するので待ってくださいね……。「相続税 基礎控除」っと……。お、出ました。

3000万円+(法定相続人の数×600万円)です。

そのとおりですね。では次の質問です。その基礎控除の金額を、何と比べればよいでしょうか?

答えは、亡くなった方の遺産の金額です。

(急に巻いてきたな。この取材、早く終わらせたいのかな……)

つまり、亡くなった方の遺産の金額を計算することが重要なんです。基礎控除を超えている方でも遺産の金額さえ分かれば、相続税の計算は8割方、終わったも同然です。

基礎控除は下記の計算によって、計算します。この計算した金額のことを「基礎控除額」といいます。

| 基礎控除 | = | 3,000万円 | + | 法定相続人の数 | × | 600万円 |

ほう……。

でも、その遺産の金額を出すのが難しいのではないですか?

いえいえ、考え方は非常にシンプルなんですよ。

相続税の計算事例①:「遺産の金額」の計算

遺産の金額の考え方ですが、たとえば亡くなった方名義の預金が残っているとします。これは遺産に該当しますが、その金額はズバリ「亡くなった日の口座残高」です。

いやいや、僕の想像力をナメないでくださいよ。

カンタンそうに言いましたけど、亡くなる前後っていうのはお葬式代の準備とかいろいろと物入りでしょう。亡くなる前に引き出した預金とか、亡くなってから引き出した預金は、どう扱えばいいんですか? ほら!

(チッ……)

たしかに、預金については死亡の前後にお金の出入りがあることが多いです。亡くなった日の口座残高をチェックしますので、まず亡くなった後に引き出したお金は無視しましょう。

亡くなる前に引き出したお金ですが、亡くなった方の生前にかかった費用として使ったものは無視してかまいません。ただし、それ以外にお葬式代や物入りで引き出したお金は遺産に該当しますので、遺産の金額に足して計算します。

預金以外にも遺産に該当するものはありますよね? それはどうやって計算すればいいんですか?

よくある財産を例にとりましょう。

現金、預金、自宅不動産、株式、死亡保険金などが代表例です。また、マイナスの財産として借金がある場合は遺産の金額から差し引きます。

相続の対象となる財産一覧

■ プラスの財産

| 金融資産 | 現金、預貯金、有価証券(公社債、上場株式、投資信託など) |

|---|---|

| 不動産 | 家屋(貸家も含む)、宅地(貸家建付地も含む)、農地、山林など |

| 不動産上の 権利 |

借地権、地上権など |

| 動産 | 自動車、家財、貴金属、宝石、骨董品など |

| その他 | ゴルフ会員権、リゾート会員権、特許権、著作権、商標など |

■ マイナスの財産

| 借金 | 住宅ローンなどの借入金の残金、未払い金など |

|---|---|

| 公租公課 | 滞納している所得税、住民税、固定資産税、税金など |

| 葬式費用 | 通常の通夜、葬儀社や寺などに支払った葬式費用一式 ※香典返し、初七日、四十九日等の法要の費用は除く |

■ みなし財産

| 死亡保険金 | 生命保険金、損害保険金など。相続人に支払われた場合のみ、非課税枠の適用を受けられる |

|---|---|

| 死亡退職金 | 退職金、功労金や、これに準ずる給与などで、被相続人の死亡後3年以内に支給が確定したもの。非課税枠の適用あり |

現金預金は今説明したとおりです。

上場株式は「亡くなった月の毎日の最終価格の平均額」などを使用します。ようは亡くなったときの時価と考えておいてください。

死亡保険金も遺産になるんですか?

そうなんです。受取人がもともと観音さんになっていたとすれば本当の意味では遺産ではないのですが、「亡くなったことによって」保険金が得られるので、遺産とみなして相続税がかけられます。

ただ、この保険金については一部が非課税となる優遇措置もあります。

残るは自宅不動産ですね。

親の自宅は、親が居なくなったらだれも使わないので、将来的には売ると思うんですけど、そういうことも関係ありますか?

観音さんさすが! 鋭いですね、8億点!!

不動産、つまり土地と建物については遺産の金額を求めること自体も手間がかかるのですが、亡くなった時点での使い方やその後の処分の仕方によって、相続税が大きく変わってくるんです!!

「小規模宅地等の特例」って聞いたことないですかっ!?

近藤先生、いきなりテンションが上がっているところ申し訳ないのですが、これまでの人生で1度も聞いたことがありません。あと点数のインフレがエグい。

(チッ……)

親の自宅に子どもが同居していた場合や、同居していなかったとしても子どもが賃貸で暮らしている場合などは、「小規模宅地等の特例」が使えるんですよ!

さっきから連呼してますが、それが使えるとどうなるんですか? どうせ高ーくそびえ立つ相続税の前では、チリ同然でしょう。

いえいえ! とんでもない。「小規模宅地等の特例」は不動産の金額を最大80%もマイナスしてくれるプラチナチケットですよ! これを知らずに相続税の計算など、できたもんじゃありません。

80%減!? すごい効果ですね、小規模宅地等の特例。

そうなんです。

ただ、効果がすごいが故に、それが適用できるかどうかの判断も慎重にしなくてはなりません。これだけで一冊の専門書が出ているくらいなので、細かい部分は別の記事にゆずりましょう。

では、不動産の金額をどう計算するか、に話題をもどしますね。

小規模宅地等の特例とは?最大80%減のプラチナチケット

小規模宅地等の特例とはどのような制度なのか、また適用を受けるためにはどのような条件があるのか解説します。

小規模宅地等の特例とはどのような制度?

小規模宅地等の特例とは、被相続人(亡くなった人)の自宅の敷地を相続する際に、その土地の評価額から一定割合を減額することが認められる制度です。

土地の使用状況などに応じて、減額対象となる土地の面積や減額割合が定められていますが、被相続人が住んでいた土地を相続する場合は、330㎡(約100坪)までその土地の評価額を80%減額することができます。

減額できる土地の面積には上限がありますが、金額には上限がないため、特に都市部にある自宅の土地を相続する場合には、大きな減税効果が期待できます。

また、自宅の敷地だけでなく、被相続人が事業のために使用していた土地なども小規模宅地等の特例の対象になるため、あわせて覚えておきましょう。

被相続人と相続人の関係によって条件が異なる

被相続人の自宅敷地を相続する場合、どのような土地であっても小規模宅地等の特例が適用されるのでしょうか。

被相続人が住んでいた自宅の敷地を相続する場合でも、相続人と被相続人の関係によってその条件が異なります。

ここでは、相続人が被相続人とどのような関係にあったかによって異なる条件を確認しておきます。

(1)配偶者が相続する場合は、特別な条件はありません。どのような場合でも小規模宅地等の特例を適用できます。

(2)被相続人と同居していた子供などの親族が相続した場合、被相続人が亡くなった時から相続税の申告期限である10か月後まで引き続きその家屋に住んでいること、そしてその宅地を相続発生から10か月後まで所有していることが条件です。相続税の申告期限前に、その家から引っ越したり売却したりすると適用できません。

(3)被相続人と同居していない子供などの親族が相続した場合は、

- ① 被相続人に配偶者がいないこと

- ② 被相続人が亡くなった時に被相続人と同居していた相続人がいないこと

- ③ その宅地を被相続人が亡くなった時から相続税の申告期限である10か月後まで所有していること

- ④ 被相続人が亡くなる前3年以内に、相続した人の3親等以内の親族や特別の関係のある法人の所有する国内の家屋に居住したことがないこと

- ⑤ その宅地を相続した人が、相続が発生した時点で住んでいる家屋を過去も含めて所有していたことがないこと

という条件があります。

(3)の条件はやや複雑です。一言でいえば、被相続人と同居していない相続人の場合、自分でアパートなどを借りている人でないと、小規模宅地等の特例が適用できないこととされているのです。

また、被相続人が老人ホームに入居している間に亡くなった場合、所有していた自宅について小規模宅地等の特例を適用することができます。

親族とはどのような人なのか?

小規模宅地等の特例は、誰が相続しても適用できるわけではありません。

適用対象となる「親族」とは被相続人の配偶者のほか、6親等以内の血族・3親等以内の姻族が該当します。

大半の親族が該当する反面、いくら同居していても内縁関係にある人には適用できないため注意が必要です。

小規模宅地等の特例まとめ

被相続人の自宅を相続する人によって、小規模宅地等の特例の適用関係が変わる場合があります。

そして、小規模宅地等の特例が適用できるかどうかによって相続税の額は大きく変わります。

相続発生後の相続人の生活を安定させるため、そして相続税の負担を軽減するため、小規模宅地等の特例制度を知ったうえで、誰が相続するのがベストかを考えて遺産分割するようにしましょう。

まずはカンタンな、建物の金額から説明しましょう。

建物の金額は、固定資産税評価額を使用するものと決まっています。

固定資産税評価額? それも聞いたことがないですね。どこに書いているんですか?

固定資産税の課税明細書に載っているんですよ。不動産の所有者に対して毎年4~5月に郵送されてきますので、亡くなった年のものを見てみてください。

あ、なるほど。これを見るだけなら僕でも分かりますね。

次は、土地の金額を計算してみましょうか。遺産の金額を計算するうえでは、ここが一番の難所ですね。

あのー、建物のときも思ってて言わなかったんですけど、不動産の金額なんて、買ったときの金額を使えばいいんじゃないですか?

それがそうもいかないんです。たとえば先祖代々持っている不動産の場合、いくらで買ったかなどもはや分からないでしょう? 当時と貨幣価値も変わっていますよね。

あー、そう言われればそうですね。じゃあ売るときの金額、つまり不動産屋さんに査定を出してもらえばいいじゃないですか?

はい。売却価格を使うというのは、あながち間違いではないんです。

事実、実際の売却価格を用いて申告する場合もあるんですよ。

ただ、不動産を身内に売却するケースなどは特にその金額が正しいと言い切ることもできないですし、まして査定額はふれ幅が大きすぎますね。それを許すと、不動産屋さんにお金を払って、低い査定を出してもらう輩もでてくるでしょう。

(一瞬で見抜かれたか……。税理士おそるべし)

そういう不公平がおこらないように、土地の金額は次の2つの方法で計算するということが決まっているんです。

①路線価(ろせんか)方式

②倍率(ばいりつ)方式

どっちを使うかは、僕が選んでいいんですか?

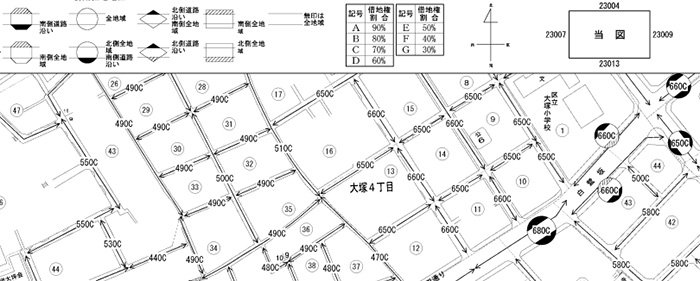

いえ、これは国が決めているんです。こちらをまず見てもらったほうが早そうですね。国税庁が毎年発表している路線価図です。

たとえば東京都の路線価はこのような感じで見ることができます。

650C(仮)とかの数字と記号が書いてありますが、このうち650という数字が路線価です。単位は千円ですので、650という数字は1㎡あたりの価格が650,000円であることを意味しています。

へー、国が道路ごとに値段をつけているんですか。はじめて見ました。

同じ路線価図ですが、次はこちらを見てください。

さきほどのような路線価が書いてないですよね。このような地域を倍率地域と言って、この場合は倍率方式で計算します。

路線価が書いてあったり、書いてなかったりするのはなぜなんですか?ひょっとして国がサボってる?

サボりかどうかは分かりませんが、主要な市街地の道路はほとんど路線価がついていますね。

倍率地域は、国公認のド田舎ってことか……。

では、土地の金額の計算をまとめますね。路線価方式で計算してみましょう。

路線価が180、土地の面積が90㎡だったとすると……

18万円×90㎡=1,620万円

実はもっと複雑な計算をすることもありますが、一旦ここでは1620万円を使って先に進めますね。

路線価計算は単純ではない!?土地評価が複雑なケース

土地の評価方法は2つあります。1つは路線価方式と呼ばれるもので、路線価×面積でおおよその評価額が計算できます。もう1つは倍率方式と呼ばれるもので、土地の固定資産税評価額に定められた倍率を乗じて評価額を計算します。

土地の評価額は、この2つの方法のうちいずれかを用いて計算することとなります。

路線価とは?

路線価とは、国税庁が毎年7月頃に公表している土地の価格です。

主に市街地の道路に面した土地の、1月1日時点の価格が公表されます。なお、路線価はその土地の時価として公表されている公示価格のおよそ80%の金額になります。

路線価方式における計算方法

路線価方式の計算方法は、路線価×面積となります。路線価は1坪あたりではなく1㎡あたりの金額なので、間違えないようにしましょう。

路線価方式による評価額は、該当する路線に面した正方形や長方形の土地を前提としています。

ところが、実際の土地はきれいな形の土地ばかりではありません。道路に対して斜めになっているような形の土地や、奥行き距離がきわめて長い土地、間口が非常に狭い土地などがあり、建物を建てることができなかったり用途が限定されたりします。

そこで、形のいびつな土地を路線価方式により評価を行う際に、一定の補正を行うこととされています。具体的な補正の例は以下のとおりです。

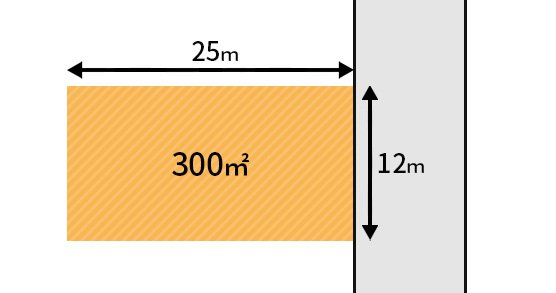

(1)奥行価格補正率・奥行長大補正率

道路からの奥行距離に応じて、地区区分ごとに定められた「奥行価格補正率」を路線価にかけます。そのうえで、奥行距離を間口距離で割った数値をもとにした「奥行長大補正率」をかけた数値に面積をかけて評価額を計算します。

例)普通住宅地区にある奥行距離25m、間口距離12mの土地(路線価200,000円)

この場合、200,000円×0.99(奥行距離補正率)×0.98(奥行長大補正率)×300㎡=58,212,000円となります。

補正を行わなかった場合の評価額は200,000円×300㎡=60,000,000円となるため、評価額が1,788,000円下がったことになります。

(2)間口狭小補正率

間口が狭い土地については、路線価に奥行価格補正率をかけた後、「間口狭小補正率」をかけた数値に面積をかけて評価額を計算します。

例)普通住宅地区にある奥行距離9m、間口距離7mの土地(路線価200,000円)

この場合、200,000円×0.97(奥行距離補正率)×0.97(間口狭小補正率)×63㎡=11,855,340円となります。

補正を行わなかった場合の評価額は200,000円×63㎡=12,600,000円となるため、評価額が744,660円下がったことになります。

(3)不整形地補正率

奥行距離が一定でないなど土地の形状が不整形な場合は、その土地が不整形でないものとして計算した1㎡あたりの価格に、「不整形地補正率」をかけた数値に面積をかけて評価額を計算します。

例)普通住宅地区にある奥行距離20m、間口距離15mの土地(路線価200,000円)

この場合、まず想定整形地(破線で囲まれた部分)の面積を求めます。想定整形地は道路に対して垂直になるように長方形や正方形をとります。この場合は20m×15m=300㎡になります。

想定整形地の面積と実際の面積からかげ地割合を求めます。計算式は「(想定整形地の面積-不整形地の面積)÷想定整形地の面積」となるため、この場合は(300㎡-150㎡)÷300㎡=50%となります。普通住宅地区で面積150㎡、かげ地割合が50%の場合、不整形地補正率は0.79になるため、評価額は200,000円×1.00(奥行価格補正率)×0.79×150㎡=23,700,000円になります。

補正を行わなかった場合の評価額は200,000円×150㎡=30,000,000円となるため、評価額が6,300,000円下がったことになります。

(4)その他の補正

土地の一部がかげ地(破線で囲まれた四角形のうち、土地がない部分のことを言います)となっていて通常の土地としては使えない場合や、人に貸している土地、土地のうえに貸家を建ててそこに人が住んでいる場合など、土地のすべてを最大限に有効活用できない場合には、その状況に応じて評価額を減額できる可能性があります。

逆に、土地が複数の道路に面していて利便性が高い場合には、評価額が高くなる場合があります。

これらの計算はいずれも、その土地がある地区区分や面積などに応じて補正割合が細かく定められています。相続税の申告をする際には、これらの補正で評価額を下げることができないか、あるいは評価額を上げなければならない場合に該当しないかを確認しましょう。

路線価計算まとめ

路線価方式による土地の評価額算定は、その土地の評価額をもとに計算する相続税の額を左右します。

土地の評価額の計算は非常に複雑で、知らずに計算すると相続税を余分に支払うこととなる可能性もあります。相続税を計算する際には、まずは土地の評価額の計算を慎重に行うようにしましょう。

ふーっ。ようやく金額の計算が終わりましたね。

はい。ここまでの説明で、遺産の総額が計算できるようになりました。ここから税金の計算へと続きますね。

一旦ここまでをまとめておきましょう!

遺産の金額まとめ

| 財産の種類 | 計算に使う金額 |

|---|---|

| 現金・預金 | 亡くなった日の残高 |

| 上場株式 | 亡くな他時の時価 |

| 建物 | 亡くなった年の 固定資産税評価額 |

| 土地 | 路線価評価額 (または倍率評価) |

貸付金 | 亡くなった日の残高 | 貴金属や骨董品 | 亡くなった日の時価 | 借入金 | 亡くなった日の残高 |

相続税の計算事例②:「相続税の金額」の計算

いよいよ相続税の計算ですね。ここからも超カンタンに説明してくださいね!

分かりました。では、観音さんのご家庭を例にとって、具体的に数字を入れていってみましょう。

観音さんの親族図はこちらです。今回は、お父様が先に亡くなられたという想定で計算を進めてみますね。

観音さんのお父様の財産状況がこちらだとします。

まず遺産の総額を見てください。表のとおり、5,820万円となります。ここから、基礎控除額を差し引きます。

観音さん、計算してみてください。

基礎控除は3,000万円+(法定相続人の数×600万円)で計算できるので、母・僕・妹・妹で4人だと5,400万円ですね。

5,820万円-5,400万円=420万円

これで合ってますか?

すごい! 一発で完璧です! 2兆点!!

ではこの420万円を使って相続税を計算します。次に使うのが「法定相続分」です。

なんですか? 法定相続分って。

法定相続分というのは、国が法律で定めている、親族それぞれが相続する割合のことです。観音さんの場合、

妻:1/2

長男・長女・次女:それぞれ1/6ずつ

という割合になります。

なんで国が勝手にそんな割合を決めてるんですか? 相続と言えば、長男がもっと強いはずでしょう!

あ、いえいえ。誤解しないでください。これはあくまで目安ですので、実際にこの割合で遺産を分けないといけないということではないんです。

ただ、相続税の計算では一旦、この割合を使います。

目安なんですね! そういうことなら分かりました。じゃあ、続けて。

(なんで急に、長男らしい振る舞いになってるんだ……)

母:420万円×1/2=210万円

観音さん:420万円×1/6=70万円

長女:420万円×1/6=70万円

次女:420万円×1/6=70万円

一旦このように計算して、次の税率表に当てはめます。

相続税の税率表【平成27年1月1日以降の場合】

| 法定相続分に応ずる取得額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

えげつない税率ですね。最高55%って。

そこは6億円を超えるゾーンなので、観音さんは10%ですね。

(ムスッ)

210万円、70万円、70万円、70万円とみなさん1,000万円以下に当てはまりますので、10%の税率を使用すると

母:210万円×10%=21万円

観音さん:70万円×10%=7万円

長女:70万円×10%=7万円

次女:70万円×10%=7万円

となり、これを合計します。

21+7+7+7=42万円。これが相続税の合計額ですか?

そうです! ここまで来たらあともう一歩です。

おー、だんだん分かってきた!

あ、さっきの税率表に関して1つ質問させてください。税率の右に書いてある「控除額」ってなんですか?

あ、観音さんに関係ない部分のことですね。

あぁん?

これは、各人の法定相続分が3,000万円以上の人の税額を計算するためのメモ書きです。控除だから有利になるとかそういうことではなくて、単に計算しやすいために載っているんです。

たとえば先ほどの計算で母が4,000万円だったとします。そうすると、

4,000万円×15%-50万円=550万円

というふうに使用します。

さて、話を観音さんの事例に戻しましょう。

相続税の合計額が42万円というところまで計算できました。あとはこの42万円を誰が負担するか? という問題だけなのですが、

相続税は、遺産を“実際に相続した割合”に応じて負担することになります。

遺産を実際に相続した割合、ですか。これは、僕の家族で決めるということですか?

はい。お父様が亡くなる前に遺言書を残していない場合は、残されたご家族4人で話し合って決めなくてはなりません。

最終的には、そこで決めた内容は遺産分割協議書に記して、みんなの実印を押すことになります。

遺産分割協議書に実印、ですか。なんかドロドロしたドラマが1本撮れそうですね……。

いやもう、ドラマ以上の現実を何度も見てきましたよ……。本当に、遺言書はしっかりと残しておいたほうがいいと思います。

観音さんのご実家では、遺言書はご用意されていますか?

あ、はい。うちの父親は直筆の遺言書を戸棚に入れています。財産分与のことと、葬式の希望が書かれていました。

じゃあ安心ですね。

相続については安心なのですが、「俺が死んだら棺桶に乾燥したとうもろこしとバターを入れて、火葬でポップコーンができるか試してほしい」って書いてあって、ちょっと困ってます。

(笑)。

さて、話を戻しましょう。観音さんのご家族の遺産分割は、今は勝手に決めちゃいますね!

母:現金10万円、預金700万円、骨董品10万円、葬儀費用100万円負担(合計620万円=10.65%)

観音さん:なし

長女:自宅建物400万円、自宅土地3,500万円(合計3,900万円=67.01%)

次女:預金500万円、株式800万円(合計1,300万円=22.34%)

え? 僕これ、ぜったい納得しませんけど。

ま、仮なのでいいじゃないですか!

42万円という相続税額を、この分割の割合で分けます。

母:42万円×10.65%=44,700円

観音さん:なし

長女:42万円×67.01%=281,400円

次女:42万円×22.34%=93,800円

……。

最後に、「配偶者控除」を適用すれば終わりです。

相続税の配偶者控除とは「配偶者が相続する財産が1.6億円(または法定相続分)以下であれば、相続税が1円もかからない」という優遇措置のことです。これを適用した結果がこちら。

母:0円

観音さん:0円

長女:281,400円

次女:93,800円

この金額をそれぞれ、お父様が亡くなった日から10ヶ月以内に申告し、納税すれば完了となります。

相続税の配偶者控除について

相続の際に配偶者が相続した財産については、配偶者控除の適用を受けることができます。

この制度を利用すると、多額の相続税を減額することができるので、広く利用されています。

ここでは、配偶者控除の制度や適用を受けるための条件とともに、二次相続も考慮することの重要性を解説します。

相続税の配偶者控除とはどのような制度?

相続税の配偶者控除とは、配偶者が相続財産のうち法定相続分までの金額または1億6000万円のいずれか大きい金額までの相続をした場合には、配偶者に相続税がかからない制度です。

配偶者の法定相続分は、

- ①法定相続人が配偶者と子供の場合 1/2

- ②法定相続人が配偶者と父母等の場合 2/3

- ③法定相続人が配偶者と兄弟の場合 3/4

です。遺産分割の方法によっては大きな相続税の減税となります。

配偶者控除の適用を受けるための条件とは?

配偶者控除を適用するためには、

- ①法律上の配偶者であること

- ②相続税の申告期限までに遺産分割が完了していること

- ③相続税の申告書を提出していること

の3つの条件があります。

申告書を提出すればいいため、申告期限を過ぎてから提出した場合でも適用できます。

一方で、配偶者控除を適用してはじめて相続税額がゼロになる場合は、その旨を記載した申告書を税務署に提出しなければなりません。

相続財産の総額が基礎控除(3000万円+600万円×相続人の数)以内であるために相続税が発生しない場合とは異なるため、注意が必要です。

配偶者控除の減税効果は絶大だが、注意点も

配偶者控除を適用すると相続税が発生しない場合も多いため、よく利用されます。例えば夫→妻の順に相続が発生した場合、夫の財産の大半を妻が相続しても配偶者控除があるので相続税はかなり抑えられます。

しかし、その後妻が亡くなった時は、夫から相続した財産と妻がもともと保有していた財産の合計が相続税の対象となるため、特に妻の固有財産が多くある場合など、夫の相続の際に配偶者控除を上限まで利用しない方がトータルの税額は少なくなるケースがあります。

配偶者控除の適用を受けてかえって後から損をすることもある点は注意しましょう。

配偶者控除のまとめ

相続税の配偶者控除は、配偶者が相続した際に多額の相続税がかからないようにする制度です。相続後の配偶者の生活を安定したものにするためには必要不可欠なものとなっています。

しかし、その配偶者もいずれ亡くなって次の相続が発生します。その時に多額の相続税に悩まされることのないよう、あらかじめ配偶者がどの財産を相続し、ほかの相続人が何を相続するか、そして配偶者が亡くなった際にはどの程度相続税が発生するのかを試算しておくといいでしょう。

そんな優遇措置があるのなら、全部母が相続すればいいじゃないですか!

はい、実際そうする人もたくさんいるんですが、子どもたちが今すぐ財産を欲しい場合もありますし、他にも二次相続といって、そうすると次にお母様が亡くなったときに、相続税が高くなってしまうことがあるんですよ。

二次相続ですか。ようは父が亡くなった後に、母が亡くなったときの相続ということですね。税金の計算以外にも、家族仲だったり二次相続だったり、いろいろなことを考えないといけないんですね。

おっしゃる通りです。

今回は配偶者控除しか紹介していませんが、それ以外にも税金が控除されるケースには次のような場合もあります。

相続税の税額控除

| 控除順 | 名称 | 内容 |

|---|---|---|

| 1 | 贈与税額控除 | 相続開始前3年以内の贈与財産を受けたものが、課税価格に加算された場合、その贈与財産にかかる贈与税を控除できる |

| 2 | 配偶者の税額軽減 | 前述したとおり、配偶者が相続した財産のうち、法定相続分なたは1億6千万円分までは税額が軽減される |

| 3 | 未成年者控除 | 未成年者は成人になるまでの期間に応じて、一定額の税額が軽減される |

| 4 | 障碍者控除 | 障碍者は85歳になるまでの期間に応じて、一定額の税額が軽減される |

| 5 | 相次相続控除 | 10年間に2回以上の相続があった場合税負担が軽減される |

| 6 | 外国税額控除 | 外国の財産を相続し、外国の相続税が課税された場合控除される |

| 7 | 相続時精算課税制度 贈与税額の控除 |

相続時精算課税制度を適用していたバイア、相続税額から、相続時精算課税制度における贈与税額を控除する。 |

いやーしかし、ちゃんと説明していただくと理解できるもんですね。仕組みが分かると面白い。自分1人で計算できる自信はないですが……。

いえいえ、理解できるだけでも十分ですよ!

財産計算の2つのポイント(葬儀費用と生前贈与)

さて番外編として、とてもよくあるケースで2点だけ、計算のポイントを説明させてください。

はい、ぜひ教えてください。

1つは、葬儀費用の扱いです。葬儀費用は遺産の総額からマイナスすることができます。

葬儀費用って、どこまで含まれるんですか?

たとえば、お布施、戒名料、四十九日法要費用、お墓代、読経料、御車代、土葬・火葬費用、納骨費用、遺体運搬費用、香典返し、死亡診断書発行手数料……。

いきなり詳しすぎるでしょ! 葬儀業者の人かと思いましたよ。

お布施、戒名料、読経料、御車代、土葬・火葬費用、納骨費用、遺体運搬費用、死亡診断書発行手数料、などは葬儀費用に含まれます。

死後に購入したお墓代、香典返し、四十九日法要費用などは葬儀費用に含まれません。これらは税務署のルールとしてある程度決まっています。

葬儀費用の内訳

| 葬儀費用に含まれるもの | 葬儀費用に含まれないもの |

|---|---|

|

・香典・霊前(受取人が個人の場合) ・葬儀費用(仮葬式も含む) ・火葬・埋葬・納骨費用 ・通夜費用 ・通夜の飲食代 ・葬儀会場費用 ・遺体捜索・運搬費用 ・僧侶・寺院へのお布施 |

・香典・霊前(受取人が法人の場合) ・香典返戻費用 ・仏具代 ・遺体解剖費用 ・墓地整備買入れ費用 ・初七日・四九日法要費用 |

領収書とかは取っておいたほうがいいんですか?

そうですね。かかった金額の証明になりますので、保存しておいてください。

お布施とか領収書が出ない場合はどうすればいいですか?

その場合は、自筆のメモでかまいませんので、お寺の名前と日付・金額などできるだけ詳しく書いて残しておきましょう。

さて、もう1つのポイントを説明します。

亡くなる前、場合によっては3年、5年以上昔ということもありますが、預金などの財産を生きているうちに子や孫に渡しているケースがありますよね?

あ、はい。聞いたことがあります。

生きているうちに財産を子や孫に渡しておくことは、特に相続税を気にしている方がやっているケースが非常に多いんです。

そのケースは、ガシガシ税金取りましょう!

(結局、自分が税金払いたくないだけか……)

生きているうちに財産を渡した場合、贈与税がかかるんです。それは当然、亡くなったときの話ではなくて、贈与した年の話なんですが。

なるほど。じゃあそれは相続税の話ではなくて、その時に贈与税を払いましょう! という話ですか?

はい、そのときにちゃんと贈与税を払っておけばいいのですが、それを理解して申告している方ってすごく少ないんです。

なので、「贈与したのに贈与税を払っていなかった方」と「贈与税を払わなくていい、年間110万円以下の贈与だけを繰り返していた方」は要注意です。

贈与税を払っていなかった方、は分かりやすいですね。本当は払うべきだったので、相続税の申告のときに一緒にちゃんとやりましょうということですね。

そうです。すでに期限が過ぎているものもあるので、本来の贈与税の他に、罰金がかかることも多いですけどね。

贈与税を払わなくていい、年間110万円以下の贈与だけを繰り返していた方、っていうのはどういうことですか?

贈与税って、年間110万円までなら申告も納税もしなくていいんですよ。

そうなんですね。それがなんか関係あるんですか?

この贈与なんですが、亡くなる日から直近3年以内に贈与したものは「贈与がなかったもの」として、相続税を計算しなさいというルールがあるんです。

孫など、一部そのルールの対象外の人もいますが。

3年以内の贈与加算の制度とは?

相続で財産を取得した人が、被相続人から生前贈与を受けていると、贈与を受けていた財産でも相続税の対象となる場合があります。

どのような場合に贈与された財産が相続税の対象となり、どのように相続税額を計算するのでしょうか。

そして、生前贈与をしても相続税に加算されないようにする方法はあるのでしょうか。ここでは、贈与加算の制度について解説します。

贈与税とは?

贈与税は、その名のとおり贈与があった場合に発生する税金です。贈与とは不動産や現預金などの財産をあげることです。親族間だけでなく、他人に対して贈与を行うこともできます。

贈与税の計算は、贈与を受けた人ごとに行います。1年間に贈与を受けた財産の総額が110万円を超えた場合、その金額に応じて10%~55%の税率で贈与税額を計算し、贈与を受けた年の翌年3月15日までに納付しなければなりません。

一般的に、贈与税の方が相続税より税負担が大きくなりますが、多額の財産を保有している人は、生前贈与をすることでトータルの税負担を減らすことができる場合もあるため、相続対策として生前贈与が利用されています。

相続人が3年以内に贈与を受けた財産は相続税の対象に

被相続人から亡くなる前3年以内に贈与を受けていた相続人は、贈与されていた財産を相続財産に含めて相続税の計算をするとともに、すでに支払った贈与税額を算出された贈与税額から控除します。

これは、亡くなる直前に駆け込みで贈与をして、相続税逃れするのを防ぐためです。

この制度があるため、亡くなる直前に贈与をしても相続税の計算には何の意味もないこととなるのです。

贈与を上手に利用して相続税を減らそう

この制度は、いつまでに贈与すれば後から相続財産に加算しなくてもいいのかが前もって分かりません。

亡くなる前3年という期間のスタートは亡くなった後でないと確定しないため、相続対策のつもりで生前贈与をしても、結果的に何の対策にもならない場合があるのです。

もし、相続対策として生前贈与を利用するのであれば、

- ①亡くなる直前の贈与にならないように早くから行う

- ②贈与税の計算で認められる年間110万円の基礎控除を活用するため年度を分けて贈与する

- ③相続人にならない孫などに贈与する

といった点を覚えておきましょう。

まとめ

贈与税の税率の方が相続税の税率より高く、ある程度財産がないと、贈与することでかえって税負担が増えてしまいます。

やみくもに生前贈与を行うのではなく、相続財産の総額や相続人の数などを考慮して、生前贈与することが本当にメリットとなるのか確認してから行うようにしましょう。

ややこしいですね。

はい、このややこしいルールを理解していないがために、税務署に多額の罰金を支払うようなケースも少なくないんです。

それは恐ろしい……。

税務署が相続税の調査をするときって、ほとんどがこの「生きている間に贈与したお金」がないかどうかをチェックするんです。

それぐらい大事なポイントなんですよ。

まとめ

いやー、近藤先生。相続税の計算って、あらためてプロの方にしっかり教わると、すごく勉強になりますね。それにしても、相続税を計算するのには大変な苦労がかかりますね。

そう、相続税の計算はプロでも苦労するほどなんですよ。

あ、でも安心してください。ここで説明したことは、弊社のウェブサイト上にある「相続税自動概算シミュレーション」で簡単に計算できるんですよ!

あ!? それ始めに言えや!!

相続税おもしろ丸分かりシリーズ

全6回

相続税の関連情報