この記事でわかること

- 保険金は相続税だけでなく、所得税や贈与税の対象にもなり得る

- 生命保険は非課税枠と基礎控除でダブル節税効果がある

- 死亡保険金の受け取りで相続税が課されるケース、課せられないケースが判断できる

- 相続税が課される場合の手続きにも、生命保険のメリットがあることがわかる

- 死亡保険金の受け取りで相続税の申告が必要かどうか自分で計算できる

亡くなった方が契約していた生命保険で支払われる死亡保険金は、課税の対象です。

ただし契約者・被保険者・受取人の構成によって、相続税・所得税・贈与税など、対象となる税金が異なります。

相続税の対象となる場合、死亡保険金は2段階で非課税のメリットを受けることができるため、大きな節税効果が期待できます。

今回の記事では受け取る際に相続税が課されるケースと課せられないケース、税金を納めるメリットなどを詳しく紹介します。

死亡保険金に相続税がかかる場合

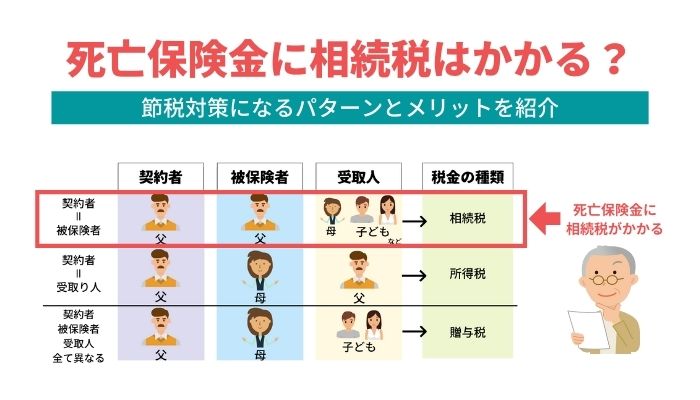

一般的には、生命保険から故人の死亡に対する保険金が支払われたときに、相続税の対象になることが知られています。

しかし、実際には契約者・被保険者・保険金受取人の組み合わせによって発生する税金の種類が異なります。

相続税が発生するのは、契約者と被保険者が同じで、受取人が違う場合です。

契約者と被保険者が異なる場合は、受取人が誰かによって所得税もしくは贈与税が課税されることになります。

現状どの状態に当てはまるのかを確認した上で、手続きを進めるようにしましょう。

相続税に当てはまるケース

保険金が支払われる生命保険の掛け金を、亡くなった方自身が支払っていた場合は、相続税の対象です。

医療や疾病だけを保障の対象とするものがありますが、契約者の死亡に対して保障が支払われるタイプの死亡保険があります。

定期死亡保険や終身死亡保険、定期保険特約付終身死亡保険が代表的です。

また、学資や子ども保険、個人年金保険といった、生存していれば満期金や祝金、年金を受け取ることができるだけでなく、死亡時には死亡保障を受け取ることができるタイプもあります。

これらから支払われる死亡保険金は「みなし財産」として遺産総額に加算され、相続税の対象になります。

所得税や贈与税に当てはまるケース

先述のとおり、生命保険の掛け金を、亡くなった方とは別の方が支払っていた場合は、所得税や贈与税の対象となります。

配偶者や親などが掛け金を支払っていた場合、支払っていた方が保険金を受け取れば、所得税の対象です。

一方、配偶者や親などが掛け金を支払っていても、保険金を受け取る方が別であれば、その場合は贈与税の対象になります。

死亡保険金に相続税がかからない2つのパターン

死亡保険には必ず相続税がかかるわけではありません。

以下のパターンに当てはまる場合は、課税対象から外れるので、相続税の支払わずに済みます。

- 死亡保険金が「死亡保険金非課税枠」に収まるパターン

- 死亡保険も含めた財産の総額が基礎控除を下回るパターン

この2つのパターンがあるが故に、死亡保険金にはダブルの節税効果がある、と言われています。

死亡保険金が「死亡保険金非課税枠」に収まるパターン

死亡保険金非課税枠(500万円×法定相続人数)の範囲に収まる場合は、死亡保険金に相続税はかかりません。

ただし、これは死亡保険金に対する非課税枠であるため、別途財産がある場合は、相続税が発生する可能性があります。

また相続する人が孫などの法定相続人でない場合は、非課税枠の適用対象外となります。

死亡保険金も含めた総資産額が基礎控除を下回るパターン

死亡保険金額が「死亡保険非課税枠」を上回る場合でも、死亡保険金も含めた総資産額が基礎控除額(3,000万円+600万円×法定相続人数)を下回れば、相続税は発生しません。

ただし、基礎控除額も死亡保険非課税枠と同様に、孫などの法定相続人以外が相続する場合は、適用されないので注意が必要です。

死亡保険金が非課税の場合は基本的に申告不要

受け取った死亡保険金が課税額を下回った場合、税務署への申告は不要です。

契約していた保険会社に連絡して受取り手続きを行うだけで大丈夫です。

また遺産総額が基礎控除額を下回った場合も、特に申告の必要はありません。

その場合は名義変更などの相続手続きをするだけです。

ただし、後述する「配偶者の税額軽減」などの特例を活用する場合は申告が必要になります。

相続税のシミュレーション

ここでは実際にどのくらいの相続税がかかるのか、事例を用いてシミュレーションをしてみます。

計算の順番は下記のとおりです。

- 課税価格を算出

- 課税遺産総額を算出

- 相続税の総額を算出

- 各人が負担する相続税の負担額を算出

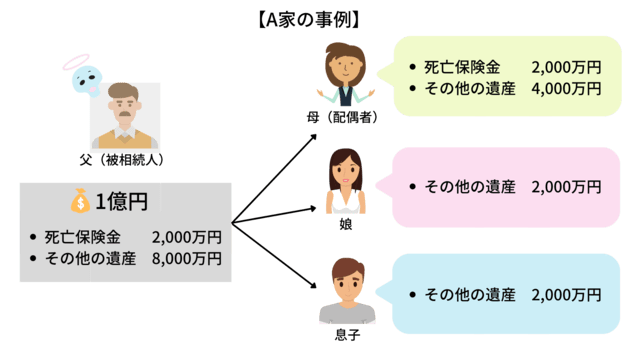

遺産総額1億円(生命保険金2,000万円、その他8,000万円)を持つ夫が死亡。

死亡保険金は妻が受け取りました。

残りの遺産分を妻4,000万円、こども2人がそれぞれ2,000万円ずつ相続することになっています。

この際、葬式代300万円、借入金の残債200万円を保険金から支払ったことにします。

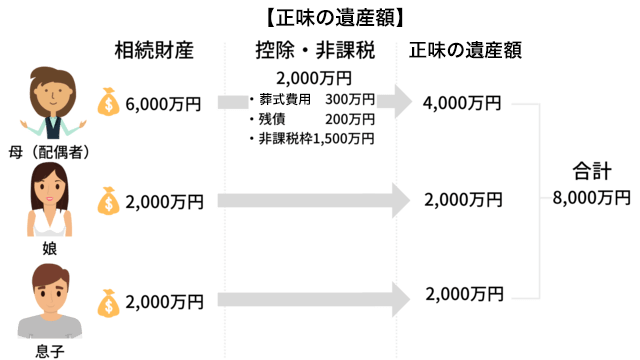

課税価格の算出

まず課税価格を算出します。

課税価格とは、相続税の課税対象となる財産の価格のことです。

お葬式にかかった費用や、債務(被相続人が保持していた返済すべき債務や住民税の未納分)は相続財産から控除可能です。

また合わせて、死亡保険金非課税枠(500万円×法定相続人数)も相続財産より引いておきます。

今回の非課税枠は500万円×3人=1,500万円です。

さらにお葬式代300万円と債務200万円を保険金から払ったことにしているので、控除額と非課税枠を合わせて2,000万円が非課税となります。

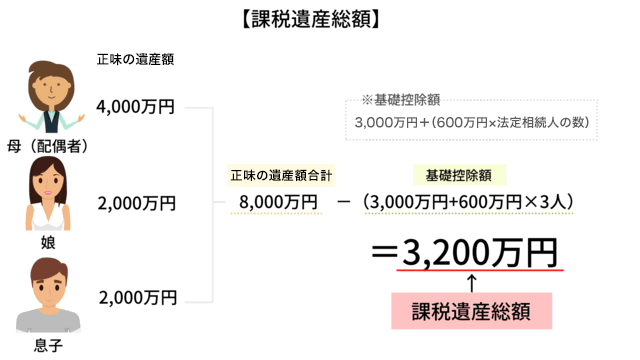

課税遺産総額を算出

さらに課税価格から基礎控除を引いて、課税遺産総額を算出します。

今回の基礎控除(3,000万円+600万円×法定相続人数)は4,800万円です。

そのため、課税価格の合計金額8,000万円から4,800万円を引いた、3,200万円が課税遺産総額となりました。

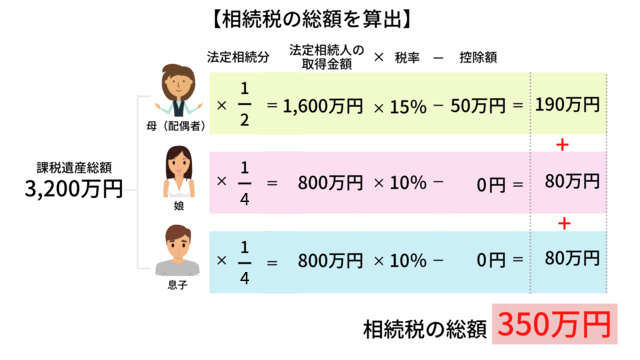

相続税の総額を算出

今回は法定相続分で相続したと仮定して計算式をしていきます。

法定相続分とは、遺産相続時において、法律で定められた各相続人の取り分の割合のことを言います。

この分配方法によって相続税の総額が違ってくるので、注意が必要です。

計算が少々複雑になってくるので、順を追って説明します。

- 「課税遺産総額×法定相続分の割合」で法定相続人の取得金額を算出

- 「法定相続人の取得金額×税率-速算控除額」をする ※各人の負担額ではありません。

- 各人の計算結果を足せば、相続税の総額が算出される

税率と速算控除額は以下になります。

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円 引用:国税庁

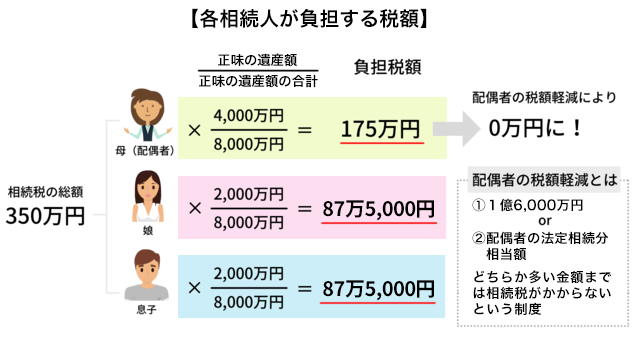

各人が負担する相続税を算出

最後に各人が負担する相続税を算出します。

取得した財産の割合によって負担額が異なります。

計算の結果、妻175万円、子ども2人はそれぞれ87.5万円が負担税額となりました。

ただし妻の場合は、配偶者だけに適用される税額軽減制度があります。

配偶者は税額軽減制度が利用できる

前項でも触れていますが、配偶者は税額軽減制度が利用できます。

下記のいずれか多い方までは、配偶者には相続税がかかりません。

- 1億6千万円

- 配偶者の法定相続分相当額

ただし、税額軽減の対象となるのは、遺産分割で配偶者が実際に取得した財産のみです。

相続税の申告期限までに分割されていない財産がある場合は、税額軽減の対象外となるので注意しておきましょう。

節税がけじゃない!財産を生命保険で残すメリット

節税以外にも、財産を生命保険で残すメリットがあります。

たとえば以下のようなものです。

- 相続トラブルが回避できる

- 納税資金に充てることができる

生命保険金は現金で支給されるため、不動産などの分割しづらい遺産相続の際に起こりやすい相続トラブルを回避できます。

また保険金は現金で支払われるため、すぐに現金を用意できない時にも納税資金として活用することが可能になります。

相続トラブルが回避できる

国税庁が発表した平成30年の「相続財産の金額構成比」は以下のとおりです。

- 土地や家屋などの不動産・・・30%

- 有価証券・・・23.9%

- 現金・預貯金等・・・33.7%

- その他・・・12.3%

上記の内、現金・預貯金等は分配が簡単ですが、それ以外はすぐに現金化することが難しいため、相続トラブルになりやすい側面があります。

その点、生命保険金は現金で支給されるため、分配が容易で相続トラブルが起きにくいと考えられるでしょう。

また遺産が不動産のみといった場合は、特定の人物がその不動産を相続することになります。

その場合、他の相続人が不満を訴えることは容易に想像できるでしょう。

そうした場合にも生命保険金で現金が入れば、他の相続人に相続分として現金を渡せるため、相続トラブルに発展しづらいと言えます。

納税資金に充てることができる

相続税は現金で納付を行います。

そのため、現金が手元にない場合はどこかから工面しなければいけません。

工面できない場合は、不動産などを物納しなければいけなくなるケースもあります。

こうした場合に生命保険金があれば、現金を無理して用意する必要も物納を迫られる可能性も低くなります。

遺産分割に時間がかかっても安心して話し合いができるでしょう。

まとめ

相続税の申告手続きは、相続が開始されてから10カ月以内と期間が設けられています。

手続きでは、戸籍謄本や遺産分割協議書などの添付書類を準備する必要があり、意外と時間がかかるものです。

そのため、納税義務が発生するかどうかを、この記事を参考にして把握し、早めに準備に取りかかりましょう。

また、生命保険金は2段階の節税効果があるとともに、遺産分割の円滑化即現金化できるなどのメリットがあるため、相続時にはとても有益な方法です。

相続対策として生命保険に加入することは、一考の価値があります。

しかし契約の際は契約者や受取者、掛け金の支払者など少々要件が複雑なため、少しでも分からないことがあれば、税理士などの専門家に相談することをおすすめします。