相続税の申告期限を過ぎてから申告を行うことを「期限後申告」といいます。

期限後申告を行うと延滞税や加算税が発生します。

また期限内に申告を行っても、相続財産を少なく申告していたり、意図的に財産を隠したり、証拠隠蔽を行えばペナルティが課せれます。

この記事では期限後申告になった場合の延滞税が発生するケースや計算方法の解説、その他追徴課税について解説をしていきます。

延滞税について

延滞税とは、相続税の申告期限を過ぎた場合に追加で支払う税金です。

ここからは延滞税について詳しく紹介します。

計算方法

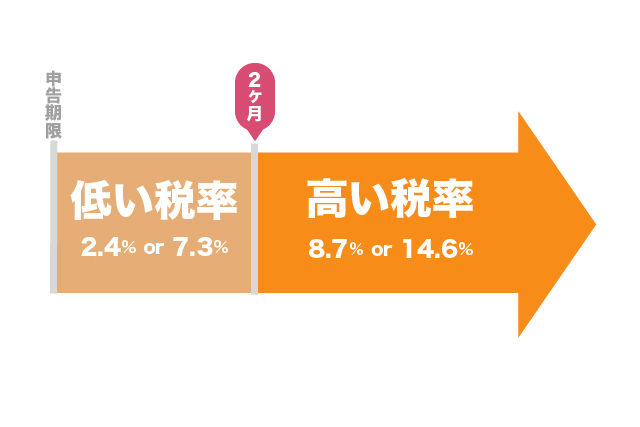

延滞税は、経過した期間によって税率が2段階に分かれます。

期限から2ヶ月以内の申告だと低い税率で、「年7.3%」か「延滞税特例基準割合+1%」の低い方が適用されます。

また期限から2ヶ月を超えると、税率が高くなり「年14.6%」か「延滞税特例基準割合+7.3%」の低い方が適用されます。

延滞税特例基準割合とは、国によって定められた延滞税の割合で、毎年変動します。

令和5年(2023年)分は、期限から2ヶ月以内が2.4%・2ヶ月を過ぎると8.7%になっています。

例えば相続税の支払いが1,000万円で、期限から79日遅れたとします。

納付期限が令和4年3月1日で、納付日が令和4年5月19日の場合。

この場合に、日数は最初の2ヶ月が60日、2ヶ月以降が19日とカウントします。

①1,000万円×2.4%(最初の2ヶ月)×60(日数)÷365日=39,452円

②1,000万円×8.7%(2ヶ月以降)×19(日数)÷365日=45,287円

①+②=84,700円(100円未満切捨)

上記の例だと、延滞税の合計金額は84,700円になります。

このように延滞税は期間によって税率が異なるため、計算方法が複雑になっています。

延滞税の金額計算が不安な人は税理士への相談がおすすめです。

延滞税の免除について

延滞税は災害・感染症などの理由がある場合に限り、免除ができる可能性があります。

災害などにより期限内の申告・納税ができない場合は、申告・納税期間の延長ができます。

相続の申告・納税で期限を過ぎそうなら、必ず事前に延長の申請をしておきましょう。

ただし、災害などの理由がない限り延長は認められない可能性もあるので注意してください。

延滞税が発生するとき

「自分は延滞税を払う必要があるのか知りたい」という人もいるでしょう。

下記では、延滞税が発生するケースを紹介します。

法定期限に税金を納めていない場合

相続税の支払い期限は、相続開始の翌日から10ヶ月後までになります。

この法的期限を過ぎていると、過ぎた期間に対して延滞税が発生します。

相続税の申告を済ませていても、相続税が未払いの場合、延滞税がかかります。

延滞税は2ヶ月を超えると、税率が急激に高くなるため、法定期限を過ぎている場合は早めの納付をお勧めします。

期限後申告・修正申告をした場合

10ヶ月の法定期限を過ぎてから、相続税申告をした場合にも延滞税はかかります。

また一度申告した内容を修正して申告した場合は、申告日が納付期限となります。

納付期限に遅れてしまうと、その分延滞税がかかるので注意しましょう。

税務調査で追加の税金支払いが発生した場合

相続税の申告・納税後に、税務調査を受けるかもしれません。

税務調査を受けて、申告内容・納付金額に間違いがあった場合は、正しい申告内容・納付を行う必要があります。

修正申告をした場合には、法的期限から納付が遅れた分だけ延滞税を払うことになるので注意しておきましょう。

その他の追徴課税について

延滞税以外にもペナルティとして課せられる税金があります。

相続税法違反(不正行為により相続税や贈与税を免れた者は、10年以下の懲役または1000万円以下の罰金(併科あり))により実刑判決が下る場合もありますが、高額の脱税(億単位)や逃亡の可能性がある、よほど悪質な場合などを除いて、通常は以下の追徴課税が一般的になります。

無申告加算税

正当な理由がなく、申告期限に申告しなかった際に課される税金

過少申告加算税

申告期限内に提出した申告書の金額が不足していた場合に課される税金

重加算税

課税対象の財産を意図的に隠していた場合に課される税金

延滞税

相続税の納付期限(被相続人の死亡を知った日から10ヵ月以内)までに納税されなかった場合に課される税金

追徴課税の一覧

| 税名 | 内容 | 税率 | |

|---|---|---|---|

| 無申告加算税 | 申告期限までに申告せず、自主的に期限後申告した場合 | 5% | |

| 税務調査により期限後申告した場合 | 納税額のうち50万円までの部分 | 15% | |

| 納税額のうち50万円を超える部分 | 20% | ||

| 過少申告加算税 | 自主的に修正申告した場合 | ── | |

| 税務署に指摘されて修正申告した場合 | 10% | ||

| 税務署に指摘されて修正申告した場合で 追徴税額が「期限内申告税額」または「50万円」のいずれか多い金額を超える部分 |

15% | ||

| 重加算税 | 財産を意図的に隠す、または証拠書類を隠蔽した上で申告した場合 | 35% | |

| 財産を意図的に隠す、または証拠書類を隠蔽した上で申告しなかった場合 | 40% | ||

| 延滞税 | 納付期限の翌日から2ヵ月以内に納付した場合 | 年7.3% or 特例基準割合+1%の低い方(※) |

|

| 納付期限の翌日から2ヵ月を超えた場合 | 年14.6 or 特例基準割合+7.3%の低い方(※) |

||

※特例基準割合とは、銀行の新規の短期貸出約定平均金利の平均に、さらに年1%を足した数字。2017年の特定基準割合は1.7%。

無申告・もしくは過少申告したものを放置していると税務調査が入る場合があります。

税務調査によって無申告・過少申告を指摘された場合、追徴課税の税率は高くなります。

無申告・過少申告に気付いた場合は速やかに相続専門の税理士に相談することをお勧めします。