相続が発生すると、現預金や有価証券、不動産などすべての財産を相続人が相続します。

相続人はこれらの財産の評価額から算出される相続税を支払わなければなりませんが、その中でも不動産、特に土地の評価額は高く、自宅を相続しただけでも相続税の負担が大きくのしかかってきます。

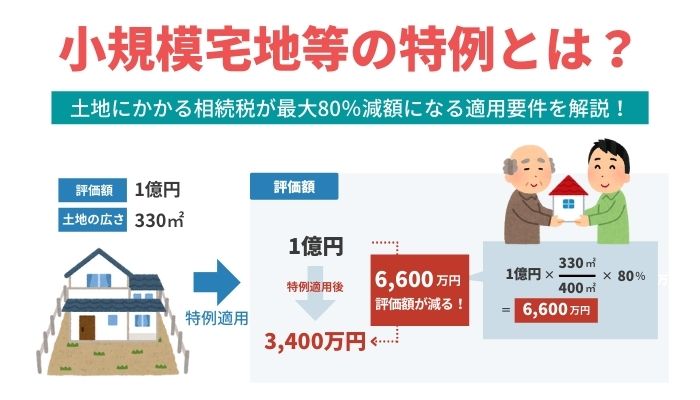

そのような場合に、自宅の敷地の評価額を最大80%減額することができる制度が小規模宅地等の特例です。

今回は小規模宅地等の特例の制度内容や、適用を受けるためにはどのような条件があるのかを詳しく解説していきます。

小規模宅地等の特例とはどんな制度?

貸付用

![]()

宅地の評価額

50%減

![]()

例 適用前 5000万円

適用後 2500万円

事業用

住居用

![]()

宅地の評価額

80%減

![]()

例 適用前 5000万円

適用後 1000万円

小規模宅地等の特例とは、遺産である宅地の評価額を最大80%減額してもらえる制度です。

相続税は遺産の評価額が大きくなればなるほど負担額が大きくなります。(逆に評価額が小さくなればなるほど、負担額は小さくなる)、そこで宅地の評価額を大幅に下げることで、相続税の負担も軽くしようといったものが小規模宅地等の特例です。

減額できる土地の面積には上限が設けられていますが、金額には上限がありません。

そのため土地は狭いけど地価は高い、都心部の土地を相続する場合にこの制度を利用すれば、大きな節税効果が期待できます。

小規模宅地等の特例でどのぐらい相続税が安くなる?

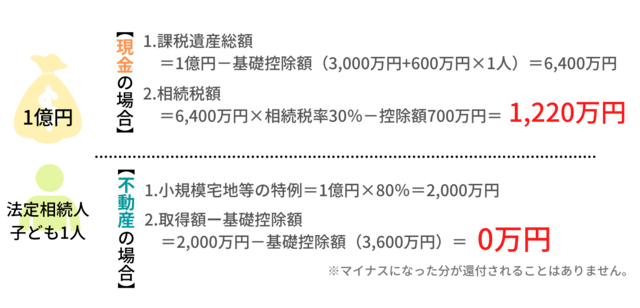

ここで事例を見てみましょう。

一方は現預金、一方は不動産。

それぞれ1億円の財産を1人の子どもが相続するケースです。

現預金で財産を残す場合と不動産で財産を残す場合とを比較してみました。

財産の評価額は同じでもどのような形で相続するかによって相続税に1,000万円以上の差が出ています。

不動産を持っている人はもちろん、現預金で財産を保有している人も、現預金を不動産に変えることで小規模宅地等の特例を利用できるようになります。

しかし、誰もが小規模宅地等の特例を使用すれば節税になるかと言うとそうではありません。

他の財産状況や、相続人の主張などによって状況が変わってきます。

相続は手続きや仕組みが複雑であるため、できれば税理士などの専門家に相談することをおすすめします。

小規模宅地等の特例の適用要件

小規模宅地等の特例に適用する要件は以下のとおりです。

| 対象となる宅地等 | 土地の要件 | 限度面積 | 減額の割合 |

|---|---|---|---|

| 特定居住用宅地等 | A.被相続人が済んでいたい自宅の敷地 B.被相続人と生計を共にする親族の自宅の宅地 ※いずれかに該当 |

330㎡まで | 80% |

| 特定事業用宅地等 | A.被相続人の事業に用いていた宅地 B.被相続人と生計を共にする親族の事業に用いていた宅地 ※いずれかに該当。ただし、相続開始3年以内に事業用に使用しはじめた土地は含まれない。詳しくは後述 |

400㎡まで | 80% |

| 特定同族会社事業用宅地等 | 被相続人および親族などが50%超の株式または出資を持つ会社の事業に用いていた宅地 | 400㎡まで | 80% |

| 貸付事業用宅地等 | 被相続人または生計を共にする親族の不動産貸し付け業、駐車場業、駐輪場業に用いていた宅地 | 200㎡まで | 50% |

簡単に言えば「居住していた土地」「事業を営んでいた土地」「貸し出していた土地」が対象になります。

これらの要件を満たしていれば、複数の土地に適用も可能です。

冒頭でも触れたように遺産の中でも不動産や土地は評価額が高く、税負担が重くなる要因です。

そのため複数の土地を所有している人は、適用されるかどうかをぜひ一度確認してみましょう。

ここではざっと説明しているだけなので、それぞれの詳細を見ていきましょう。

特定居住用宅地等

特定居住用宅地等では、AまたはBに当てはまれば、330㎡まで80%の減額が受けられます。

| パターン | 宅地の条件 | 取得者 |

|---|---|---|

| A | 被相続人が済んでいたい自宅の敷地 |

1~3のいずれか

|

| B | 被相続人と生計を一にする*¹親族の自宅の宅地 |

1~2のいずれか

|

特定居住用宅地は、たとえば被相続人の自宅などがそれに当たります。

また、被相続人が生活費などを仕送りしていた親族が住んでいる土地も特定居住用宅地等に含まれます。

*¹生計を一にするとは・・・生活の財源が同じ、つまり生活費の出所が同一であることを指します。

家なき子とは?

特定居住用宅地等の適用要件にある家なき子とは、「被相続人(亡くなった人)に配偶者もしくは同居していた親族がおらず、別居していた親族が相続人となる場合に小規模宅地等の特例が適用される」といったものです。

平成30年4月まで小規模宅地等の特例は、この別居していた親族が相続する場合は適用対象外でした。

しかし平成30年4月以降は、別居していた親族が相続する場合でも適用されるように法改正が行われています。

家なき子に該当するためには、「相続開始の3年前までに自分もしくは自分の配偶者の持ち家に住んだことがない親族」、つまり、これまで賃貸暮らしをしていた親族でなければいけません。

またその親族が、相続する不動産を申告期限まで所有していることが該当条件となっています。

特定事業用宅地等

特定事業用宅地等の適用要件は以下のとおりです。

AまたはBに当てはまれば、400㎡まで80%の減額を受けることができます。

| パターン | 宅地の条件 | 適用要件 |

|---|---|---|

| A | 被相続人の事業の用に供されていた宅地等 |

|

| B | 被相続人と生計を一にしていた被相続人の親族の事業の用に供されていた宅地等 |

|

簡単に言うと、被相続人が生前に事業を行っていた土地や建物が適用の対象となります。

ただし、特定事業用宅地等に貸付事業(アパート・駐車場など)は含まれません。

貸付事業は後述する貸付事業用宅地等で特例が適用されます。

その他の適用要件としては「相続税の申告期限まで事業を引き継ぎ、相続する土地を手放していないこと」が挙げられます。

特定同族会社事業用宅地等

特定同族会社事業用宅地等の適用要件は以下のとおりです。

以下の要件を満たせば、400㎡まで80%の減額を受けることができます。

| 宅地等の条件 | 適用要件 |

|---|---|

| 一定の法人の事業の用に供されていた宅地等 |

|

一定の法人とは、相続の直前までに被相続人またはその親族などが、法人が発行している株式の総数もしくは出資総額の50%超を保有している法人のことを言います。

特定同族会社事業用宅地等も特定事業用宅地等と同様に、貸付事業は含まれません。

貸付事業用宅地等

貸付事業用宅地等では、以下のAもしくはBの要件を満たせば、200㎡まで評価額が50%減額されます。

| パターン | 宅地等の条件 | 適用要件 |

|---|---|---|

| A | 被相続人の貸付事業の用に供されていた宅地等 |

|

| B | 被相続人と生計を一にしていた被相続人の親族の貸付事業のように供されていた宅地等 |

|

特定事業用宅地等で少し触れていますが、貸付業とは他人にアパートや駐車場を貸し出す事業のことです。

これらの事業を行っている土地や建物であれば、小規模宅地等の特例の減額を受けられる可能性があります。

適用要件は、「相続開始前から相続税の申告期限まで貸付業を継続していること」また「相続税の申告期限まで、事業を行っている土地を所有していること」となっています。

小規模宅地等の特例の計算例

ここでも事例を見てみましょう。

たとえば、故人が自分で住むために使っていた400㎡の土地1億円であれば、特定居住用宅地等に分類されますので、次のように評価減の割合を算出します。

1億円×330㎡/400㎡×80%=6600万円を減額

結果として、この土地1億円の相続税評価額は1億円-6600万円=3,400万円となります。

相続人が複数人いる場合も見ていきましょう。

故人が自分で住むために使っていた800㎡の土地1億6000万円を、長男が500㎡(1億円6000万円÷800㎡×500㎡=1億円)、次男が300㎡(1億6000万円÷800㎡×300㎡=6000万円)というように遺産分割したとします。

この場合のそれぞれの相続土地の相続税評価額は次のように計算します。

計算例

長男の相続宅地の評価減:1億円×330㎡/500㎡×80%=5280万円

次男の相続宅地の評価減:6000万円×80%=4800万円

ちなみに対象となる宅地がどういったものであっても計算方法は変わりません。

小規模宅地等の特例の注意点

小規模宅地等の特例を利用する際に、以下のような点に注意する必要があります。

- 特例適用後、相続税が0円でも申告が必要

- 適用は遺産分割協議が完了した後

- 提出書類は修正・再提出不可

- 平成31年の法改正で対象外となる土地も

小規模宅地等の特例を利用するには、適用要件に当てはまることと、期限内に必ず申告をすることが必須です。

また申告では間違いは許されないため、提出には細心の注意を払うようにしておきましょう。

自信のない方は、その道のプロである税理士に任せてしまえば安心ですよ。

特例適用後、相続税が0円でも申告が必要

相続税において、遺産総額よりも基礎控除が上回る場合は、税務署への申告は必要ありません。

しかし小規模宅地等の特例を利用した場合は例外です。

相続税の支払いがない場合でも申告の義務があることを覚えておきましょう。

適用は遺産分割協議が完了した後

小規模宅地等の特例を相続税の計算において適用してもらうためには、相続税申告の時点において、遺産分割協議が完了している必要があります。

相続税の申告期限は相続開始から10か月です。

もしこの期間に相続人の間で話し合い(遺産分割協議)が完了していない場合は、小規模宅地等の特例を利用することができないことになります。

提出書類は修正・再提出不可

小規模宅地等の特例では、基本的に一度申告した後に修正や再提出はできません。

ただし、相続税申告の期間内に、遺産分割協議が終わらない場合は、「申告期限後3年以内の分割見込書」を添付することで、申告後の修正ができるようになります。

いったんは小規模宅地等の特例を適用しない形で相続税の申告と納付を行う必要がありますが、遺産分割協議完了後に更正の請求という形で、税務署で手続きを行えば、すでに納めた相続税の還付を受けることが可能です。

平成31年の法改正で対象外となる土地も

平成31年度の税制改正によって、相続開始前3年以内に事業用に使用し始めた土地については特定事業用宅地等に該当せず、小規模宅地等の特例の適用対象から外されることとなりました。

これには被相続人が亡くなる直前に、「ほとんど実体のない事業で土地を利用して小規模宅地等特例を適用し、相続税を抑えよう」とする不正利用を防ぐ目的あります。

そのため相続税を低く抑えることだけを考えて事業を開始しても、その効果はありません。

ただし、土地の上にある事業用の減価償却資産(建物や構築物など)が土地の価額の15%以上である場合は事業に実体があるものとして、相続開始前3年以内に使用開始されたものであっても小規模宅地等の特例が適用できます。

なお、この改正は、平成31年4月1日以後に発生した相続について適用されます。

小規模宅地等の特例を適用できるケースとできないケース

ここまで、小規模宅地等の特例のルールや相続税への影響などを確認してきました。

ただ、実際に小規模宅地等の特例を適用できるのかどうか迷うケースも少なくありません。

ここでは、実際に相続が発生した際の状況で、特に迷う以下の事例をご紹介します。

- 二世帯住宅の場合(特定居住用宅地)

- 老人ホームに入所していた場合(特定居住用宅地)

- 青空駐車場の場合(特定事業用宅地)

- 事業を変えたり辞めたりする場合(特定事業用宅地)

自身に当てはまるケースがあれば、ぜひ参考にしてみてください。

二世帯住宅の場合(特定居住用宅地)

同じ家の中で親世帯と子供世帯が一緒に暮らす二世帯住宅に住んでおり、この親が亡くなった場合、小規模宅地等の特例の適用はあるのでしょうか。

実はこのようなケースでは、土地やその上に建つ建物の登記の状況によって、適用できる場合と適用できない場合があるので注意が必要です。

よくあるケースが、父親名義の土地に親世帯と子供世帯が二世帯住宅を建て生活している場合です。

このケースでは、建物の登記が父と子供の共有となっているのであれば、その土地全体に小規模宅地等の特例を適用することができます。

一方、建物が親世帯と子供世帯で区分所有登記となっている場合、小規模宅地等の特例を適用することはできません。

ただ、生計を一にしている場合は子供世帯の敷地のみ適用対象となります。

老人ホームに入所していた場合(特定居住用宅地)

被相続人が住んでいた自宅の敷地は小規模宅地等の特例の適用対象となりますが、当人が老人ホームなどの施設に入所していて、自宅は空き家になっていた場合、どのように取り扱われるのでしょうか。

要介護認定を受けて、自宅で生活できないために老人ホームに入所していた場合でも、自宅に住んでいなかったために小規模宅地等の特例を適用することはできないとするのは、あまりにも不合理です。

そこで、被相続人が亡くなる直前までに要介護認定等を受け、老人福祉法等に規定する特別養護老人ホームなどに入居していた状態で亡くなったのであれば、入所前に住んでいた自宅の敷地について小規模宅地等の特例の適用対象とすることが認められます。

青空駐車場の場合(特定事業用宅地)

砂利の土地に線を引いただけの青空駐車場は、更地となっている土地を利用する方法として最も手軽で、数多く存在します。

駐車場として貸している以上、事業のために利用している土地のようにも思われます。

しかし、アスファルトを敷いておらず、塀やフェンスといった構築物もないような駐車場の敷地については、建物を建てるために使っている敷地ではないとされ、小規模宅地等の特例の適用を受けることはできません。

相続が発生する前にアスファルトを敷くなどの工事を行っておくと、小規模宅地等の特例を適用することができます。

駐車場を整備すれば相続税の額を下げられるだけでなく、駐車場の利用率の上昇や月々の賃料アップも期待できます。

事業を変えたり辞めたりする場合(特定事業用宅地)

被相続人が営んでいた事業の店舗や事務所の敷地をそのまま使用するために相続した場合、小規模宅地等の特例が適用できます。

ただし、引き継いだ事業を相続後すぐに別の事業に変える場合や事業自体を辞めてしまう場合は、小規模宅地等の特例を適用することはできません。

相続後すぐに違う事業を行いたいのであれば、相続が発生する前から新しい事業を開始しておく必要があります。

もし相続が先に発生してしまったのであれば、少なくとも相続税の申告期限までは、以前の事業を継続するようにしましょう。

まとめ

今回は相続時に、居住用または事業に活用している土地の評価額を減額できる小規模宅地等の特例の制度について解説しました。

小規模宅地等の特例は相続税対策として非常に有効な方法と言えますが、利用の際の条件や計算方法がかなり複雑です。

そのため、実際に小規模宅地等の特例を利用して相続税申告を行う場合には、遺産相続を専門としている税理士にアドバイスを受けることをおすすめします。

小規模宅地等の特例 関連記事

- 小規模宅地等の特例の要件と計算方法をわかりやすく解説

- 小規模宅地等の特例を受けるために必要な知識と添付書類

- 小規模宅地等の特例が適用される特定居住用宅地をケース別に紹介

- 小規模宅地等の特例が適用されるかを宅地の用途別に解説

- 相続パターン別に小規模宅地等の特例が適用されるかを解説

- 小規模宅地等の特例が受けられない!?見落としがないよう確認すべき6つのチェックポイント

- 二世帯住宅で小規模宅地等の特例が適用できる要件とは?

- 相続税評価額を最大80%も下げられる「小規模宅地等の特例」を日本一分かりやすく解説!?

- 小規模宅地等の特例で自宅等が最大80%減額!その概要と適用要件を徹底解説!

- 小規模宅地等の特例適用要件と計算方法を具体例で確認しよう!

- 賃貸アパート 小規模宅地等の特例を使えるか?

相続税の関連情報