贈与を受けたのに、税金を支払わなかったらどうなるのでしょうか。

大した金額ではないからわかることはないだろうと思っていて放置してしまい、ある日税務署から「おたずね」が来て初めて税理士への相談を考えても、結果として加算税がプラスされた税金を払わなければなりません。

今回は、贈与税申告漏れのペナルティについてご紹介します。

普段から確定申告をする習慣のない方にとっては面倒な作業かもしれませんが、申告漏れのないように気をつけましょう。

贈与税の申告時期

贈与税は、贈与を受けた翌年の2月1日から3月15日に申告をします。

個人事業主の方にとっては馴染みの深い、所得税の確定申告シーズンと重なります。

自分で税金の計算をする人にとっては、贈与税の計算はさほど難しいものではありません。

一方で、計算をしない人にとっては面倒であり、そもそも贈与税を誰が支払うのかということも良くわかっていないケースがあります。

贈与税は、贈与を受けた側の人が支払う税金です。

基礎控除が110万円あるため、110万円以下の贈与であれば贈与税はかかりませんし、申告は不要です。

税金を支払わないことへの課税

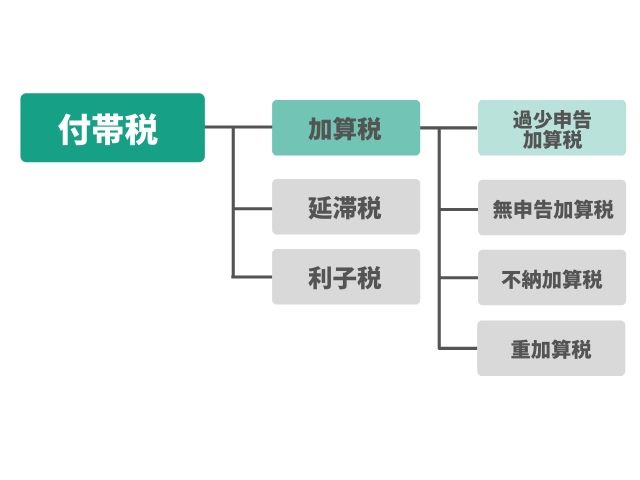

加算税

加算税とは、罰金のような要素の強い税です。

本来支払うべき税金を払わないというのは、脱税であり犯罪です。

刑事罰とは別に、加算税という行政処分が科せられます。

税は、大きく分けて本税と付帯税があります。

本税は、本来支払うべき税金のことです。

他方、付帯税は、本税以外に科される税金のことであり、加算税と延滞税と利子税に分かれます。

どのような加算税があるのか、順番に説明していきます。

無申告加算税

無申告加算税は、申告をしなかった場合に課される税です。

無申告加算税は、本来納めるべき贈与税の金額に無申告加算税の税率を掛け合わせて求めます。

実際に納税するときは、無申告加算税がプラスされた贈与税を支払うことになります。

無申告加算税の税率は、どのタイミングで申告したかによって違いがあります。

- ①税務調査の事前通知より前に自主的に申告した場合

- ②税務調査の事前通知を受けてから税務調査を受けるまでの間

- ③税務調査後

の3段階に分かれます。

| 申告期限 | 贈与税額のうち | ① | ② | ③ |

|---|---|---|---|---|

| 平成29年以降 | 50万円以下の部分 | 5% | 10% | 15%(注) |

| 50万円超えの部分 | 15% | 20%(注) |

(注):過去5年以内に贈与税申告で無申告加算税・重加算税が課税されたことがある人の場合は、さらに税額がアップして50万円以下の部分は25%、50万円超えの部分は30%と、かなり高額になります。

申告期限が平成29年以降のものについて掲載しましたが、平成28年以前の場合は1と2がいずれも5%になります。

平成29年以降、罰則が厳しくなり、加算税率が上がりました。

これから贈与を受けることを想定して、平成29年以降の税率を掲載しています。

過少申告加算税

過少申告加算税とは、申告そのものはしていたものの、申告額が少なかった場合についての税金です。

過少申告加算税は、追加で納めることになった贈与税の金額に、過少申告加算税の税率を掛け合わせて求めます。

過少申告加算税の特徴として、税務調査の事前通知を受けるまでに自主的に申告すれば加算されないことが挙げられます(平成28年までは通知を受けた後でも税務調査を受ける前までであれば過少申告加算税は課税されませんでした)。

つまり、申告したものの、どうやら間違いがあったようだと気がついた時点で修正申告をすれば、過少申告加算税を払わなくてすみますので、もし間違いがあった場合は速やかに修正申告をすることをおすすめします。

過少申告加算税も、

- ①税務調査の事前通知より前に自主的に申告した場合

- ②税務調査の事前通知を受けてから税務調査を受けるまでの間

- ③税務調査後

の3段階に分かれます。

| 申告期限 | 贈与税額のうち | ① | ② | ③ |

|---|---|---|---|---|

| 平成29年以降 | 期限内に申告した額と50万円のいずれか多い方以下の部分 | なし | 5% | 10% |

| 期限内に申告した額と50万円のいずれか多い方以下の部分 | 10% | 15% |

過少申告はいけませんが、贈与税申告に慣れておらずついうっかり間違いをすることもあるでしょう。

①の段階のうちに、正しい金額を申告し、納税しましょう。

重加算税

重加算税は、わざと申告しなかったか少なく申告した(意図的な無申告および過少申告)場合のペナルティです。

「わざと」というところがポイントで、重加算税は、税率を計算する上で基礎となる事実(贈与税の場合だと、もらったものやその金額など)を隠蔽したり、仮装したりすることで、意図的に申告しなかったと扱われます。

さらに、過去5年以内に贈与税で無申告加算税または重加算税が課税されたことがあるという場合は、税率が10%加算されます。

重加算税は、無申告加算税や過少申告加算税の代わりに課される税なので、無申告加算税や過少申告加算税にプラスされるというわけではありません。

| 右記以外 | 申告期限が平成29年以降で、 過去5年以内に無申告加算税または重加算税を課税された前歴がある |

|

|---|---|---|

| 無申告 | 40% | 50% |

| 過少申告 | 35% | 45% |

表のとおり、最大で50%もの税率がプラスされます。

また、無申告の場合の方が、税率が高くなります。

重加算税は、意図的に無申告や過少申告をした場合の税金です。

意図的であったと認められれば、金額は関係ありません。

少ない金額だから、万が一罰則を適用されたとしても大したことがないだろうというのは、間違った認識です。

さらに、過去5年以内に贈与税で無申告加算税や重加算税を課税されたという前歴がついてしまえば、もし万が一、次に重加算税が課されることになれば、さらに税率が上がってしまいます。

延滞税・利子税

延滞税は、贈与税の納付が遅れたことへのペナルティです。

延滞税の税率は、法定納期限からどれくらい遅れたかによって、金額が違います。

申告年によって税率が違いますので、詳しくは国税庁のホームページでご確認ください。

また、利子税は延滞税と似ていますが、税の延納の許可があった場合に課される税です。

ルール違反に対する罰則という意味が強い延滞税に比べ、利子税は納税を後ろ倒しにしたことで納税者に利益が出ないようにするための税です。

したがって、ルール違反に対する罰というわけではありません。

加算税が課されない場合とは

加算税が課されない場合もあります。

簡単に言えば、本来であれば過少申告や無申告は良くないことですが、例えば贈与を受けた財産が盗まれてしまったので申告をしなかったというケースがあるとします。

本人の責任で贈与された財産がなくなったというわけではありません。

もう盗まれてしまったので相続税の申告をしなかったが、盗まれたものが予想外に返ってきた場合は、後から申告することになるでしょう。

申告をしなかったことや申告を少なくしたことに、合理的な理由がある場合については、加算税が加算されないことがあります。

もっともだと思える理由がある場合にも、税務署にきちんと説明し、理解してもらう必要があります。税務署からの調査には正直に応じて下さい。

加算税が課されてしまった場合のモデルケース(平成29年以降の税制)

無申告加算税

会社員のAさんは、普段から確定申告をする習慣がありません。

贈与税の仕組みもよくわかっていなかったので、父親から1,000万円もらって、そのままにしてしまいました。

もらったものに税金がかかるとは思っていませんでした。

ある日、家のポストを見てみると、税務署から見慣れない封書が届いていました。

開けてみると、税務調査の事前通知でした。

慌てて、自宅に近い税理士事務所を探し、税務調査までに申告を済ませることができました。

→税務調査の事前通知〜税務調査までに申告したので無申告加算税は1,000万円×5%=10万5千円……(a)

→本来納めるべき贈与税(特例贈与財産)は、1,000万円×30%―控除額90万円=210万円……(b)

合計で納める税額は、a+b=220万5千円

過少申告加算税

Bさんは叔母から500万円の贈与を受けました。

確定申告をしたものの、一般贈与財産と特例贈与財産を間違えて計算してしまい、当初の申告額は70万円でした(本来は85万円納税すべきだったので、追加納税額は15万円)。

直系親族からの贈与ではないので、本来であれば一般贈与財産としての贈与税がかかります。

税務調査の事前通知が届いてから、修正申告をしたため過少申告加算税がかかることになってしまいました。

→税務調査の事前通知〜税務調査までに申告したので過少申告加算税は15万円×5%=7千500円……(a)*

→追加納税額は15万円……(b)

*期限内に申告した額と50万円のいずれか多い方以下の部分に税率をかけるので、15万円として計算。

合計で納める税額は、a+b=15万7千500円

重加算税

Cさんは、父親から1,000万円の贈与を受けたものの、税金を払いたくないので贈与財産を隠しておきました。

贈与税の申告もしませんでした。

ところが、何かの弾みに、贈与を受けたことが税務署にも知られてしまい、意図的に申告しなかったとみなされてしまいました。

なお、Cさんは過去に重加算税を課されたことはありません。

→重加算税は本来納める税額の40%なので、本来納めるべき贈与税210万円×40%=84万円……(a)

→本来納めるべき贈与税210万円……(b)

合計で納める税額は、a+b=298万円

加算税は家計にとってかなりの痛手になる

計算事例を見ていただけると理解しやすいですが、加算税の負担はかなりの重さになります。

数十万円単位で加算税がかかってしまう可能性もあります。

ただし、同じ加算税の中でも過少申告加算税については、間違えて申告してしまっても税務調査の通知を受けるまでに自主的に修正申告をすれば、過少申告加算税はかかりません。

申告しないこと=無申告が問題なのであって、まずはきちんと申告をすることが重要です。

後から手直しするのも大変なので、自分で申告する時間がないときや、自分の判断に自信を持てない時には税理士の力を借りることをおすすめします。

贈与税の申告を忘れやすい場合とは

うっかりして贈与税の申告そのものを忘れてしまったり、申告が不要であると勘違いしてしまう可能性があります。

勘違いしたからといって、加算税は逃れられませんので誤解のないようにしましょう。

忘れやすい、誤解しやすいケースを、具体的にまとめました。

相続時精算課税を選択した場合

まず、相続時精算課税を選択した場合です。

相続時精算課税とは、祖父母や父母から贈与を受けた場合に、贈与税と相続税を一緒に計算できるという制度です。

「相続時精算課税の非課税枠2,500万円に収まるので、相続税を支払う必要がない」と思ってしまいがちです。

現実には、贈与された翌年の2月1日から3月15日までの間に贈与税の申告をする必要があります。

相続税の配偶者控除、教育資金などの一括贈与の特例を間違って解釈している場合

配偶者控除の適用があるので結果として納税すべき金額はないと考え、申告書を提出しないというケースがあります。

基本的に、各種控除は申告書を提出しないと適用できませんので、配偶者控除を使いたいのであれば、結果として納税額がなかったとしても申告書を提出する必要があります。

父母や祖父母から、教育資金などとして贈与を受けた場合で、特例を使用したい場合であっても申告書の提出が必要です。

自分が保険料を負担していない生命保険

自分が保険料を負担していない生命保険金を受け取った場合、贈与とみなされますので贈与税の申告が必要です。

ただし、死亡した人の保険金を受け取った場合は、相続税になります。

債務の免除

借金をしていたが、返済を免除された場合も贈与があったとみなされて贈与税がかかります。

何か具体的なものをもらったわけではないので見逃しがちなところですが注意しましょう。

少額で申告が必要ないと誤解していた場合

年間110万円までなら贈与税がかからないと思い申告をしなかったが、もらった財産の金額が110万円を超えていたなど、計算のミスや誤解が起こる場合もあります。

まとめ

今回は、贈与税申告漏れのペナルティについてご紹介しました。

加算税の計算方法を、モデルケースを用いて説明しましたので、リアルに想像しやすかったのではないでしょうか。

贈与は、次の世代に資産を渡す方法として有効なものですが、申告をしないと各種の特例を使うことができません。

本当に申告が不要なケース以外では、きちんと申告をすることをおすすめします。

税務署から税務調査のお知らせが来てからでは、遅いのです。