目次

STEP1

法定相続人の確定

―戸籍の資料収集―

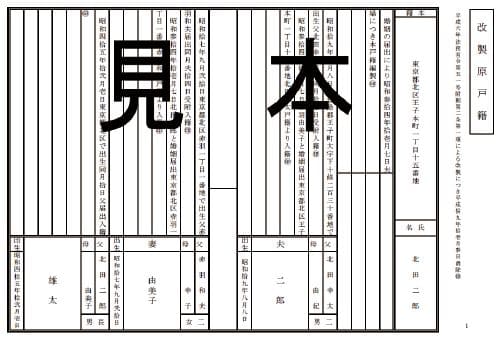

戸籍の収集により「誰が相続人なのか」を確定していきます。

被相続人が生まれたときからのすべての戸籍を揃える必要あり!

相続人の第一順位となる「子供」の有無を正確に確認しなければなりません。

戸籍は市役所に行って取れば良いだけなのでは?と簡単に考えている人も戸籍は市役所に行って取れば良いだけなのでは?と簡単に考えている人もいますが、多くの場合、必要な戸籍を1回で全部取り終えることはできないのです。

なぜなら被相続人については最後の戸籍から遡って出生まで取らなくてはならないため転籍の前、婚姻の前、養子縁組の前などあらゆるものを順番に取っていくことになるからです。

転籍などが多い人であれば被相続人だけで1ヶ月、2ヶ月かかることもあります。

戸籍収集だけでも非常に手間のかかる手続きですが、相続人の確定が正確にできないと、一旦、まとまった遺産分割協議も無効とされてしまいます。相続人の確定作業である戸籍の収集を行い、相続人の漏れがないようにしていきましょう。

STEP2

財産や負債の調査を行う

相続人にすべての預貯金や株式、不動産等が明かされていたとは限らないため、遺品を調べていって可能性がありそうな銀行すべてに照会をかけたり、市役所の資産税課に行って不動産の名寄せ台帳を取ったりする必要があります。

また、負債が残っている可能性がある被相続人であれば、相続人が「信用情報機関」に照会をかけて債務の全貌を明らかにしなくてはなりません(なお、負債が多い場合の相続放棄は相続開始を知ってから3ヶ月が期限ですから、その疑いがある場合は真っ先に負債調査をしておくべきといえます)。

調査方法はそれぞれありますが、例えば、不動産については権利証や固定資産税の課税通知書の他、役所で発行される名寄帳から被相続人の所有となっている不動産を調査します。また、預金や有価証券については通帳やキャッシュカード、金融機関からの郵便物などにより調査していきます。ネットバンキングの場合は被相続人宛てに送信されてきたメール等を確認することも有効です。金融商品については運用報告書や配当金の支払通知書などの郵便物が届いていなかったかを確認してみましょう。

また、マイナスの財産については思わぬところから発覚する場合がありますので、プラスの財産以上に慎重に調査を進めていく必要があります。ローンの残債については、以下3つの信用情報機関への照会によって確認することが可能です。借入先の金融機関は下記の信用情報機関のいずれか1つ又は複数の機関に加盟し、被相続人の信用情報を登録しています。ただし、念のため3つの機関すべてに開示請求したほうが確実です。

・株式会社日本信用情報機構(JICC)

・株式会社シー・アイ・シー(CIC)

・全国銀行個人信用情報センター(KSC、一般社団法人全国銀行協会(JBA)運営)

それぞれの相続財産の調査方法については、相続財産の調べ方から財産目録作成までを徹底解説!もご参照ください。

STEP3

相続人の承認手続き

相続人は相続放棄や限定承認をする場合、相続の開始から3ヶ月以内に必要な手続きを済ませておかなければなりません。もし、その間に何もしないでいると単純承認したことになります。

単純承認:被相続人の財産が預金などのプラスの資産であろうとローンの残債などのマイナスの資産であろうとも、その内容にかかわらず全てを相続することになります。

もし、プラスの財産がマイナスの財産を上回っていれば問題ありませんが、マイナスの財産のほうが多い場合には負担を強いられることになります。

相続放棄については相続人が単独で家庭裁判所に申述すれば手続きを完了させることができます。しかし、相続で取得したプラスの財産の範囲でマイナスの財産(債務)を相続する限定承認とするには、相続人全員の同意のもとに進める必要があります。

相続放棄も限定承認についても被相続人の死亡から3ヶ月以内に相続人全員の同意を前提としているため、時間的な猶予があまり無い点に注意し、できるだけ早目に手続きを済ませるようにしたいものです。

STEP4

亡くなった方(被相続人)の所得税の準確定申告

亡くなった方が1月1日から死亡した日までの期間で所得を得ており、その所得が基礎控除額を超えていた場合、所得税の準確定申告が必要になります。

準確定申告は死亡した日から4ヶ月以内に手続きを済ませておかなければなりません。

たとえば自営業者や不動産所得者、給与の年間収入金額が2000万円を超える会社員だった場合、給与や退職所得以外で20万円を超える所得がある場合などです。

STEP5

遺言書の有無の確認

「遺言書の有無の確認」が大切なのは、遺言書による相続が、法律通りの相続より優先されるからです。

遺言書による相続を「指定相続」といい、指定された人が法定相続人でなくても財産を受け取れます。

法定相続人以外の人が相続人に指定されている場合は、遺産分割協議でもめてしまうことも多いのですが「故人の遺志だから」と尊重されるのが一般的です。

遺言には自筆証書遺言や公正証書遺言などがあり、その取扱いは異なります。自筆証書遺言として残されていた場合、すぐに開封せずにそのまま管轄の家庭裁判所で検認手続きを済ませることになります。公正証書遺言の場合は自筆証書遺言のような検認手続きが不要ですので、内容を確認します。

また、故人の遺志といっても、法定相続人には法律で保護された「遺留分」があります。

遺留分は、法定相続人が最低限相続できる財産の割合で、遺留分を請求することを「遺留分減殺請求」といいます。

遺言書を見つけた場合は、家庭裁判所の「検認」を受けてから、内容を確認し、必要に応じて「遺留分減殺請求」をします。

遺言書がない場合の相続と比べて、時間がかかるのは避けられないでしょう。

STEP6

相続財産を確定させる

被相続人がどんな財産をどれくらい持っていたのかも、確定させる必要があります。

現金、ネット銀行も含めた金融機関の預貯金、株式などの有価証券、ゴルフ会員権、骨董品、宝飾品や貴金属、土地・自宅や別荘などの不動産、車や船などのプラスの財産に加えて、マイナスの財産である借金や未払いの税金のことも忘れないようにしましょう。

海外にある財産も加算されることがあります。

財産が分散している場合、総額を把握するのは大変な作業になります。

可能であれば、故人の存命中に「財産目録」を作成しておくことをおすすめします。

相続財産の調べ方から財産目録作成までを徹底解説!の記事も是非ご参考にしてください。

そのうえで、それぞれの相続人が、どの財産をどれくらい相続するかも決めます。

それでは具体的にどのようなものが相続財産になるか見ていきましょう。

■プラスの財産

| 金融資産 | 現金・預貯金・有価証券(公社債・国債・上場株式・投資信託など) |

|---|---|

| 不動産 | 家屋(貸家含む)/宅地(賃宅地・貸家建付地も含む)/借地権/農地・山林など |

| その他 | ゴルフ会員権・リゾート会員権など/貴金属・宝石・書画・骨董・車など/債権/特許権・著作権など |

■マイナスの財産

| 借金 | 住宅ローンなどの借入金の残金/クレジットカードの未払い分/未払の入院費や医療費、税金 |

|---|---|

| 葬式費用 | 通常の通夜、葬儀に伴い葬儀社や寺などに支払った葬式費用一式 ※香典返し、初七日、四十九日などの法要の費用は除く |

■みなし相続財産

| 保険金 | 契約者と被保険者が同じで、被相続人の死亡後に相続人に支払われる死亡保険金、死亡給付金、死亡一時金など |

|---|---|

| 退職金 | 勤務先から支払われる死亡退職金。通常は配偶者、配偶者がいなければ子どもなどの相続人に支払われる |

■非課税の財産

| 日常礼拝をしているもの | 生前から所有していた墓地・墓石、霊廟、仏壇・仏具など ※純金製の仏壇、骨董品の仏像など高額なものは除く |

|---|---|

| 寄付財産 | 相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人 に寄附したもの |

| 公益事業用の財産 | 公益を目的とする事業に使われることが確実なもの |

上のリストにあるものすべてが、相続税における“財産”となります。

これらの財産をすべてリストアップして「財産目録」を作成しないと、相続税の計算ができません。

被相続人の財産が多い場合、かなりの時間が必要になるでしょう。

STEP7

相続財産の評価を行う

相続税の申告、相続税の計算には相続財産の評価が必要になってきます。

この相続財産の評価の部分が「自分で相続税申告を行うのが難しい」と言われる所以でもあります。

特に土地の評価については“路線価”に基づいて評価を行いますが、そこから土地の形状や現況によって様々な補正をかけていくというような作業が求められ、専門家でも評価を間違えるケースも少なくありません。

| 主な財産の種類 | 評価方法 |

|---|---|

| 土地 | 対象となる宅地が接する路線価×土地の面積 ※路線価は全国の主要市街地の道路にしか設定されていないため、農地や山林が多い場所は同じく国税庁のホームページにて記載されている「倍率方式」という方法を使って評価します。 |

| 建物・家屋 | 固定資産税評価額×1.0 ※マンションも同じ。固定資産税評価額は、市区町村の「固定資産課税台帳」で確認が可能 |

| 預貯金 | 預入残高プラス既経過利息(20%源泉税控除後の金額 ) |

| 上場株式 |

次の①~④のうち最も低い価格

|

| 死亡保険金 |

死亡保険金は「500万円×法定相続人の数」で算出された金額分が相続税の非課税となります。

|

具体的な相続財産の評価については「相続財産の評価について」の記事をご参照ください。

STEP8

遺言が無い場合は

相続人全員の協議が必要

(遺産分割協議)

相続財産を分配する方法には、遺言書がない限り遺産分割協議を行うことになりますが、これをスムーズに行うためには、相続人間が日頃から親密にコミュニケーションがとられていることが必要です。

あまり顔を合わせない仲であったり、縁が切れたような関係であったりするのであれば要注意です。

尚、先ほどの遺言書が見つかった場合ですが、遺言書の内容と異なる遺産分割を行なうこともできます。ただし、その場合は相続人全員の話し合いを経て遺産分割協議書の書面上で全員の実印を押印しなければなりません。相続人の1人だけが遺言書の内容に反対の立場だったとしても、相続人全員の同意がなければ遺言書の内容と異なる遺産分割はおこなえません。

慎重に話し合いをしなければ、金銭関係でトラブルが生じてしまい、一向に話し合いが進まないことも生じえます。不動産が遺産の大部分といったケースでは分割が容易でなく、不動産を処分せざる負えない場合も少なくありません。

その他、不動産を相続する相続人が、他の相続人に金銭を支払うという方法もあります。(これを代償分割と呼びます)

STEP9

相続税の申告書の

作成及び提出及び納税

相続税申告は、相続を知った日(被相続人の死亡日)の翌日から10ヵ月が期限となります。

相続税申告書の提出先は被相続人の住所地を管轄する税務署になります。相続人の住所地を管轄する税務署ではありませんのでご注意ください。

相続税申告書は第1表から第15表まであり該当する様式書類を作成提出していきます。

相続税の申告をしなかったり、申告期限に間に合わない場合には諸々のペナルティの税金を課されてしまいます。まず、申告しなかった場合には「無申告加算税」が課されます。申告期限後に自分で申告した場合は5%、税務調査後に申告した場合には、税額50万円までは15%、50万円を超える部分については20%もの加算税が課されます。さらに、申告期限後の納付ということで「延滞税」も課税されます。延滞税(2019)は申告期限後2ヶ月までは年率2.6%、2ヶ月を越えると年率8.9%の利率となります。もし、相続財産を隠していたのが見つかった場合には、無申告加算税の代わりに、40%もの「重加算税」が課されてしまいます。

※相続税の申告書に添付すべき書類に注意

相続税の申告書には、被相続人と相続人の血縁関係を証明する書類(戸籍謄本)や相続人全員の印鑑証明が必要です。

申告書や不動産の登記に関しては添付書類の有効期限が定められていませんが、銀行預金や株式などに関しては、印鑑証明書に関して有効期限を設けているケースが多いので確認が欠かせません。

その他本人確認書類となる相続人全員のマイナンバーカードや運転免許証等の写しや相続財産を評価するための書類が添付書類として必要になってきます。

添付書類添付書類の不備があると受け付けてもらえず、二度手間になってしまいます。

また自治体や金融機関によって運用ルールが異なるケースもおおいので、手続きにあたっては、役所や事前の確認をしたうえで、間違いの無いよう慎重に進めましょう。

まとめ

相続税の関連情報