こんにちは。

相続税のインタビューを繰り返すうちに、徐々に相続税のことに詳しくなってきた観音(かんのん)です。

数回にわたる取材をくり返してなお、相続税の謎は深まるばかり。そんな迷宮の奥深くに今回も潜入取材をしていきたいと思います。

今回のテーマは「相続税の配偶者控除」。つまり、亡くなった人の配偶者にかかる相続税について。

●相続税の配偶者控除の利用に失敗しない

これが、今回の記事の目的です。最後まで読んでいただけば、ムダな相続税を払わなくてよくなり、その結果みなさんの手元にきっちり相続財産が残ります。有意義!

とはいえ、僕自身はまだ相続税の申告を経験したことがないので、これまで税理士さんのもとに寄せられた相続税の相談例にそって解説していただきます。

人物紹介

人物紹介:観音(かんのん)

税金を絶対に払いたくないと考えているフリーランスのライター。日本三大謎税である「相続税」「贈与税」「固定資産税」の謎を究明すべく、詳しい人に話を聞く。

人物紹介:近藤 洋司

ベンチャーサポート相続税理士法人のベテラン税理士。税を知り、税によって生かされている税の化身。「あまりにも税金に対して詳しすぎるため、国税庁から目をつけられている」という噂が流れているが、実際のところは不明。

近藤先生、今日はよろしくお願いします!

よろしくお願いします。

今日は、実際に近藤先生のところに相談に訪れた人の実例を使って、相続税の配偶者控除について相談していただけると聞いてますが、実例なんて使っちゃっても大丈夫なんですか?

はい! もちろん、個人情報は出さずに、よくある失敗パターンとしてご紹介していくのでその点は問題ありません。

それより問題は……。

むむ! 何か問題があるんですか?

観音さんが、相談者役をしっかり演じきってくれるかどうか? のほうが心配です(笑)。

ふっふっふ。ご安心ください。今回は、夜も寝ないで昼寝して、ばっちり予習してきたんですよ。

それは頼もしい。複雑な点もありますので、それはきっちり聞いてくださいね!

(あれ? 昼寝のくだり無視? ボケが弱かったかな……)

では、相続税の配偶者控除について、今回ご紹介する相談実例を見てみましょう!

- 事例1:配偶者控除の前に基礎控除をチェック

- 事例2:内縁の妻は配偶者控除が受けられるか?

- 事例3:配偶者控除で納税なしだから申告不要?

- 事例4:配偶者控除を使って納税0円の申告書を出したら税務署から電話が

- 事例5:配偶者なのに相続税が出ちゃいました

- 事例6:配偶者控除をめぐって税務署と大ケンカ

- 事例7:相続争いになって遺産分割が決まりません

- 事例8:配偶者控除をしっかり使って、申告できました!

- 【まとめ】相続税の配偶者控除の利用に失敗しないために

観音さん、ありがとうございます!

実際にあった失敗例を参考にすることで、自分の時は失敗しないように役立ててくださいね!

事例1:配偶者控除の前に基礎控除をチェック

さっそく始めましょうか! まずは山田さんの事例から。

家族構成

亡くなった男性(=被相続人)

妻 当時70歳。(この人が相談者の山田さん)

長男 当時39歳、妻子あり。

長女 当時35歳、独身・子なしで父母と同居。

被相続人の財産状況

預金口座が3つと自宅不動産。

相続税における評価額は合計で4,100万円。

遺言書はなし。

被相続人の奥さんである山田さんから、次のような相談がありました。

「財産を配偶者が相続すれば1億6,000万円までは税金がかからないと聞きました。なので、今回の相続では財産はすべて私が相続しようと思うのですが問題ないですか?」

財産がけっこう多いな! って嫉妬する以外は、よくありそうな相談ですね。これのどこが失敗例なんですか??

おぉ、狙ったとおりのリアクションありがとうございます(笑)。

ありがちなんですが、これが実は大間違い。

このケースは、家族3人のうち誰がどう相続しても、どっちみち相続税はかからないんです。

だから、山田さんが無理に全部相続する必要はなく、自由に遺産分割を考えるべきなんですよ。

へーーーー! そうなんですね!

自由に決めていいってことは、相談内容のまま全部山田さんが相続してもいいんですよね?

はい! それはもちろんです。

ただ、「相続税の配偶者控除があるから山田さんがすべて相続したほうが良い」という考え方が間違ってますよ! というだけです。

このケースのポイントは、相続税では配偶者控除の前に基礎控除をチェックするということです。

相続税の基礎控除!! ……って、何でしたっけ?

あれ、観音さんには何度かお伝えしたはずですが……(笑)。

3,000万円に相続人一人あたり600万円を加えた金額のことで、これ以下であれば、相続税はかからず、相続税の申告もしなくていいという基準となる金額のことです。

おおー、ありましたね! 取材したことも忘れてました(笑)。

では、この山田さんのケースで基礎控除はいくらになりますか?

まず、奥さんの山田さんは必ず法定相続人になるから1人。

それに子ども供が2人いるから、全部で3人で、

4,800万円でしょうか!?

はい! 正解です。

4,100万円<4,800万円ですので、山田さんは相続税の申告が必要ありません。

どのように財産を分けても、相続税はかからないんです。

なるほど。

これが分かっていると、家族3人での財産の分け方を話し合うときも、しっかりした会話ができますよね!

確かに。子どもたちも、早く財産がもらえることになるかもしれませんね!

事例2:内縁の妻は配偶者控除が受けられるか?

次は、田中さんの事例です。

家族構成

亡くなった男性(=被相続人)

内縁の妻 当時59歳。(この人が相談者の田中さん)

被相続人の前妻との子 当時43歳、妻子あり。

内縁の妻の連れ子 当時38歳、独身・子なし。

被相続人と内縁の妻との子 当時28歳、独身・子なし。

被相続人の財産状況

預金口座が4つと上場株式2銘柄。

相続税における評価額は合計で7,000万円。

遺言書はなし。

養子縁組もなし。

被相続人の内縁の妻である田中さんから、次のような相談がありました。

「内縁の夫が亡くなったので、これから家族で財産の配分を話し合うのですが、その前に教えてください。相続税の配偶者控除を使えば、内縁の妻である私の相続税も安くなるのでしょうか?」

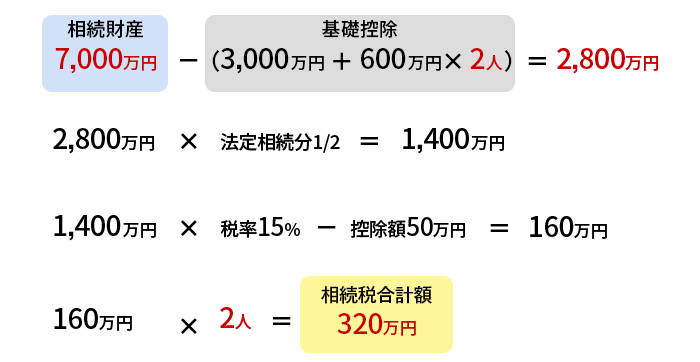

この事例は、家族関係がけっこうややこしいですね。被相続人には、前妻と後妻の間に1人ずつ計2人の子どもがいて……。

もうひとり、後妻の連れ子が1人いる、と。

はい、そうです。このご家族には合計3人の子どもがいることになりますね。

これって、相続税の配偶者控除とかいう以前に、誰に相続する権利があるんでしょうか?さっぱり分かりません。

鋭いですね。まさにその点が今回の失敗のポイントなんです!

結論から言いますと、相続税の配偶者控除は内縁の妻には適用されません。

法律上の婚姻関係だけが認められます。

へー。まあ、そうですよね、内縁の妻かどうかって線引きが難しそうですもんね。

そうなんです。というか、このケースではそもそも田中さんと田中さんの連れ子には遺産相続の権利が一切ありません。

えっ!?

田中さんの連れ子はなんとなく分かりますが、田中さんにも相続されないんですか? 死ぬ間際に一緒に住んでいたのに??

はい。さっき観音さんがおっしゃったとおりで、内縁の妻は判定が難しいので法律上の相続権は一切ないこととされています。

長年、無報酬で介護などを手伝ってきた場合は、その分の相続が一部認められることもあります(特別寄与料制度と言います)が、それは例外と考えてください。

うーーん。法律は残酷ですねぇ。

このケースでの相続税の申告についてまとめておきますね。

当然、前妻との離婚は成立しているものとして、法定相続人は次の2人です。

・被相続人の前妻との子 当時43歳、妻子あり。

・被相続人と内縁の妻との子 当時28歳、独身・子なし。

遺言書が残っていませんので、この2人で話し合って遺産分割協議書を作成します。

目安となる取り分(法定相続分という)は2分の1ずつですが、両者が納得すればそれ以外の分け方でも問題ありません。

これはこれで、話し合いが長引きそう……。

この事例は意外と本人たちはドライで、田中さんだけは、自分との子どもに多くもらって欲しいと強くこだわっていましたね。

相続の人間関係、めっちゃ濃くて面白いですね。

面白いというと不謹慎ですが、いろんなご家族の方の立場にたって助言しないと後が怖いです……。

相続税額の計算を最後まで見ておきますね。

この320万円が相続税の合計納税額で、これを財産の配分に応じて2人で負担します。

たとえば6:4で財産を分けたとすると、

192万円と128万円の相続税額を申告・納税することになります。

事例3:配偶者控除で納税なしだから申告不要?

次は、佐藤さんの事例です。

家族構成

亡くなった女性(=被相続人)

夫 当時83歳。(この人が相談者の佐藤さん)

子供なし、被相続人の両親もすでに他界。

被相続人の弟 当時77歳、妻子あり。

被相続人の財産状況

預金口座が3つと投資信託1銘柄。

相続税における評価額は合計で1億2,000万円。

遺言書はなし。

被相続人の夫である佐藤さんから、次のような相談がありました。

「妻が亡くなって、自分がすべての財産を相続するんですが、配偶者控除で相続税がかかりませんので、税務署へは何の手続きもしなくていいですよね?」

こちらは子どものいない夫婦の相続の事例ですね。

ではまず、相続できる権利のある人が誰かをまず教えてもらえますか?

はい、法定相続人はまず相談者である夫の佐藤さんですね。配偶者はかならず法定相続人になりますので。

そうですよね。被相続人の弟さんも法定相続人になるんですか?

はい、そのとおりです。

子がいない場合は両親が法定相続人になり、両親もいない場合は兄弟姉妹が法定相続人になります。

なるほど。だから家族構成に載ってるんですね。

はい。夫の佐藤さんと、被相続人の弟さんの2人が法定相続人となります。

ちなみにこの場合の目安となる取り分(法定相続分という)は、佐藤さんが4分の3、弟さんが4分の1です。

分かりました!

で、相談内容は税務署への手続きが必要かどうか? ということですよね?

はい、そうですね。

佐藤さんは自分でも相続税のことをお調べになっていて、税額が0円になることは自分で分かっていたんですよ。

へーー。そうなんですね。税額が0円だったら、税務署への手続きはいらないんじゃないですか?

いえいえ、相続税の基礎控除以下の財産額の場合は、申告をしなくていいですが、今回は基礎控除額を超えていますからね。税額が0円でも相続税の申告がいるんです。

なるほど! それが今回の失敗のポイントということですね。

そうです。具体的に説明していきますね。

この1,297.5万円が相続税の合計納税額で、これを財産の配分に応じて2人で負担します。

今回、佐藤さんと被相続人の弟さんとの話し合いで、財産はすべて佐藤さんが相続するということで、弟さんも納得していましたので、すべて佐藤さんが納税を負担します。

約1300万円ですか。すごい相続税額ですね……。

はい、でも次のとおり配偶者控除が使えます。

配偶者控除額の計算

多い金額である1億6,000万円までは、配偶者に相続税はかかりません。

実際に取得した相続財産額が1億6,000万円より小さいので全額控除されます。

おおー、配偶者控除で1,300万円浮きましたね! これは大きい!

佐藤さん、一杯奢ってくれないかな?

…

ちなみにこれって、仮に佐藤さんでなくて弟さんが全部相続していたら1,300万円は納税しないといけなかったんですか?

はい、そのケースだと1,500万円以上(相続税額の2割加算に該当するため)納めることになります。

ここで気をつけなくてはいけないのが、こういった計算の過程をしめした「相続税の申告書」を税務署に提出しなくてはならないということです。

何もしなくても1,300万円の税金が浮くわけではないんですね。

はい、被相続人が亡くなった時の住所地を管轄する税務署に、亡くなってから10カ月以内に相続税の申告を済ませましょう。

事例4:配偶者控除を使って納税0円の申告書を出したら税務署から電話が

次は、鈴木さんの事例です。

家族構成

亡くなった女性(=被相続人)

夫 当時75歳。(この人が相談者の鈴木さん)

長女 当時48歳、夫・子あり。

被相続人の財産状況

預金口座のみ4つ。

相続税における評価額は合計で6,000万円。

遺言書はなし。

被相続人の夫である鈴木さんから、次のような相談がありました。

「妻が亡くなって、自分で相続税の申告書を書いて税務署に出したのですが、税務署から追加の書類を出してくれと言われました。これは、提出しないといけないのでしょうか? なにか税務署に怪しまれているのでしょうか?」

鈴木さんも、さきほどの佐藤さんと同様、夫である自分がすべて相続して配偶者控除により相続税額は0円。だけど相続税の申告が必要、というケースです。

まずは観音さん、基礎控除チェックをしてみてください!

やりましょう!

出ました! 4,200万円!

はい正解です! だいぶ慣れてきましたね!

6,000万円 > 4,200万円 なので配偶者控除で税額が0円でも相続税の申告が必要です。

そうですよね。で、鈴木さんは自分で税務署に申告までしたとおっしゃってますね。

はい、電話を受けてよくよく聞いてみると、相続税の申告書だけしか出していなかったんですよ。

あとで申告書を見せてもらったら、計算はぴったり合っていましたが。

へー、自分で完璧に計算できるってすごい人ですね!

でも申告書も出していたら、何も問題ないんじゃないですか?

いえいえ。相続税の申告書って申告書だけじゃなくて、戸籍謄本や遺産分割協議書の写し、その他にも色々と添付書類を出さなくてはいけないんです。

え? そうなんですか。

はい、相続税の申告書に添付すべき書類は国税庁のホームページにも記載してあります。

よく使う部分だけ抜粋して見てみましょう!

へー。申告書以外にもマイナンバーカードの写しとかも必要なんですね。

そうなんですよ。で、鈴木さんからのもうひとつの質問が、税務署に怪しまれているのか?ということなんですが……。

税務署から電話があったら、普通の人はびっくりしますよね。想像するだけで脇汗かきます。

はい、このケースでは単に添付書類がついていませんので提出してくださいね! というお願いです。怪しまれているわけでないので、早めに提出しておけば何も問題ないですね。

そうなんですね。

税務署もこの添付書類がなければ、申告書に書いてある内容が本当かどうか分かりませんからね。分からないとなれば、いつ税務調査になってもおかしくありません。

ちなみに、私が相続税申告をお手伝いするときは、添付書類以外の書類も一緒に提出しています。

え!? 余分な書類まで出すんですか?

はい、預金の残高証明書や不動産の登記簿謄本など、財産に関する細かい書類を提出しています。

こうしておくと、申告書の記載内容の信頼性が増すので、税務調査の可能性はまちがいなく低くなりますからね。

そんな裏ワザがあったんですね!!

いえ、裏ワザというほどのものでもありませんよ(笑)。

申告書というのは、税務署へのアピールでもありますから、自分の申告書は間違ってない、正確なものですよ!とアピールしておいて損はありません。

事例5:配偶者なのに相続税が出ちゃいました

次は、山口さんの事例です。

家族構成

亡くなった男性(=被相続人)

妻 当時57歳。(この人が相談者の山口さん)

長男 当時31歳、独身・子なし。

被相続人の財産状況

預金口座2つと投資信託1つ。

相続税における評価額は合計で2億円。

遺言書はなし。

被相続人の奥さんである山口さんから、次のような相談がありました。

「別の税理士さんに、相続税申告の依頼をしているのですが、計算してもらったら妻である私にも相続税がかかると言われました。配偶者には相続税がかからないと聞いていたのですが、この税理士さんの言うことは本当に合っているのでしょうか?」

こちらの山口さんは、一度お会いして無料相談だけで終わった案件です。

他の税理士さんに依頼してるみたいですもんね。

この質問の答えは私も分かりましたよ! 妻が相続しても一定の金額を超えれば相続税がかかることもあるんでしょう?

はい! まさしく。

1億6,000万という金額がありますが、これより多い財産を配偶者が相続することは、本当に一部の資産家だけですからね。

配偶者には相続税がかからない、という知識が出回るのも不思議じゃありません。

このケースでは、いくらの相続税がかかったんですか?

はい、山口さんはまだお若いこともあって、子どもは相続せずに、妻の山口さんが100%で相続することが決まっていましたので、

配偶者控除額の計算

多い金額である1億6000万円までは、配偶者に相続税はかかりません。

となり、山口さんは668万円を納税することになりました。

668万円って、けっこう高いですね。

でも財産総額が2億円ですからね。配偶者控除がない場合を考えると、税率としては他の税金と比べてもだいぶマシだと思います。

これ、相続税がかからないようにすることもできたんですか?

山口さんの納税を0円にすることはもちろんできますよ。

自分が相続する財産を1億6,000万円までにして、残りの4,000万円を長男が相続すれば、山口さんに相続税はかかりませんね。

あーなるほど。けどそうすると、今度は長男に相続税がかかるということですね?

はい、結果的に相続税は納めるのですが、こういった遺産分割の提案や、相続税の計算の説明をしてもらえなかったことが、依頼している税理士さんへの不信感になったのでしょうね。

事例6:配偶者控除をめぐって、税務署と大ケンカ

次は、森田さんの事例です。

家族構成

亡くなった女性(=被相続人)

夫 当時68歳。(この人が相談者の森田さん)

長男 当時41歳、独身・子なし。一人暮らし。

被相続人の財産状況

預金口座4つと上場株式2銘柄。

相続税における評価額は合計で2億円。

それとは別に、被相続人が稼いだ収入からコツコツ貯めていた現金2,000万円が自宅の寝室に置いてありました。

被相続人の夫である森田さんから、次のような相談がありました。

「自宅に税務署の人が来て税務調査を受けたんですが、自宅に置いてあった現金2,000万円分については配偶者控除を認めないと言われて困っています。なんとかできないでしょうか?」

森田さんは2億円という財産にもかかわらず、2年前に自力で相続税の申告を行なっていました。その後、税務調査が来たタイミングで連絡をくれたわけです。

えっ? 税務調査って2年後とかに来るもんなんですか?

そうなんです。2年だとまだ早いほうですよ。申告をしてから最大7年間、税務調査をされる可能性があります。

ええーーっ! 7年間も。

税務調査するなら早くしてくれよ! って思いますよね。

そうなんですけど、税務署も忙しいんでしょうね。

この事例の、自宅に置いてあった現金2,000万円というのは?

詳細を聞いて分かったのですが、森田さんはこの現金2,000万円に相続税がかかることも分かったうえで、バレないだろうと思って申告書に載せなかったんですよ。

いわゆる脱税というやつですか…

はい、実は奥様がご病気で亡くなる前から、相続税の申告に書かなくてもバレないように、あえて少しずつ現金にして自宅に貯めておいたという用意周到さです。

それがバレて税務署もカンカンに怒っていました。

そこまで隠していたら怒られますよね。

でも、怒りだけで配偶者控除を使えなくする、っていうのも変な気がしますが。

いえ、もちろん法律にもとづいた税務署の主張です。

実は、故意に隠していた財産については相続税の配偶者控除は使えないと相続税法に書かれています。

Oh……それはお手上げですね。

そうですね。森田さんの場合は、相談をうけても結果を変えられないことが分かっていたので、お手伝いすることはありませんでした。

森田さんだけの財産の取り分を見てみると、税務調査が入る前と入った後で、1億円→1億2,000万円と増えていますが、

実はいずれにしろ自分の取り分は1億6,000万円以下ですので、はじめからきっちり申告しておけば、森田さんの相続税は配偶者控除で0円だったんです。

じゃあ、森田さんはなぜ財産を隠したんですか?

長男の納める相続税額を減らせるからですね。

あと、財産をどう分けるかはその時にならないと分からないので、とりあえず隠しておけば相続税が下がると考えていたのだと思います。

で、財産を隠したので森田さんにも相続税がかかってしまったと

はい。そういうことです。

しかも脱税なので、それ以外にも罰金(正確には加算税と延滞税と言います)が重くのしかかったでしょうね。

オーマイゴッド…

事例7:相続争いになって遺産分割が決まりません

次は、吉川さんの事例です。

家族構成

亡くなった男性(=被相続人)

妻 当時74歳。(この人が相談者の吉川さん)

長男 当時47歳、妻子あり。

次男 当時46歳、妻子あり。

被相続人の財産状況

預金口座のみ2つ。

相続税における評価額は合計で6,000万円。

遺言書はなし。

被相続人の奥さんである吉川さんから、次のような相談がありました。

「亡くなった夫の財産の配分で、次男の嫁と揉めています。申告期限までに遺産分割協議が終わる見込みがないのですが、私にも相続税がかかってしまうのでしょうか?」

こちらは、ご家族でかなり揉めている案件でした。

あれ? ちょっと待ってくださいよ。これ、次男の嫁と揉めているって書いてますが、次男の嫁って関係あるんですか?

関係ないんです(笑)。

でもそれは法律的な問題で、感情的には相続人の配偶者の意見が絡んでくることは本当に多いんですよ。

というか、家族が揉めているケースの大半は、相続人の配偶者が登場しますね。

なるほど。

次男の嫁が「財産、もっと多くもらいなさいよ!」とか言うんですかね?

たぶん、そうでしょうね(笑)。

「あんたの稼ぎがしれてるから、こんな時に財産取らないでどうすんの!!」とか。

そこまで行くと奥さんの性格を疑いますけどね(笑)。

吉川さんが気にしていらっしゃったのは、相続税の配偶者控除が、申告期限までに分割されていない財産については対象とならないという点ですね。

へーー、そんなルールがあるんですね!

はい。配偶者がいくら相続するかが確定していないと、配偶者控除できる金額も決まりませんからね。

しかし、申告期限までに分割が決まらない場合でも奥の手があります。

未分割のままでも、いったん法定相続分で計算した相続税の申告書を作成し、同時に「申告期限後3年以内の分割見込書」をあわせて提出しておきます。

こうしておけば、配偶者である吉川さんは一旦は納税が必要となるものの、後ほど全額が還付されます。

近藤先生、神っすね……。すごいじゃないですか!

いえいえ。相続税を扱う税理士だったら誰でも知ってますし、そもそも分割が決まっていれば納税は0円ですからね。その制度をきっちり利用しただけです。

ただ、この方法を使っても、相続税の申告期限から3年という期限がありますので、家族で何年も争わないように気をつけてくださいね!

吉川さんは、一旦いくらの相続税を納めることになったんですか?

はい、計算してみましょう。

一旦、この法定相続分の割合のままで申告するわけですから、この金額がそのまま納税額となります。

で、吉川さんは後からもう一度手続きをすれば、60万円全額が戻ってくるわけですね?

はい、今回財産が6,000万円ですので、どのように分けても吉川さんに相続税はかかりませんからね。

長男・次男は4分の1以外の割合になれば、差額を納税したり、還付されたりするわけです。

なるほど、よく分かりました!

事例8:配偶者控除をしっかり使って、申告できました!

次は、野村さんの事例です。

家族構成

亡くなった男性(=被相続人)

被相続人の妻 当時91歳。

被相続人の長女 当時69歳、夫あり。(この人が相談者の野村さん)

被相続人の財産状況

預金口座のみ3つ。

相続税における評価額は合計で7,000万円。

遺言書はなし。

被相続人の妻の財産状況

預金口座と上場株式。

相続税における評価額は合計で1億円。

被相続人の長女である野村さんから、次のような相談がありました。

「昨年父が亡くなって、財産はすべて母が相続しました。配偶者控除を使って納税0円の相続税の申告書を私が書いて税務署に申告しています。将来的な母の相続税対策をしておきたいのでご相談できますか?」

この事例で最後ですね。

野村さんだけ、今までと違って亡くなった方の娘さんが相談者なんですね。

はい、野村さんのお母さんも高齢なので、次の相続税申告がまた気になったんでしょうね。

夫婦のうち残った1人が亡くなる時の相続のことを、二次相続と言います。

実は、相続税は二次相続のほうが要注意なんです。

へーーー、そうなんですね! なぜですか?

理由は大きく2つあります。

1つ目は、法定相続人が1人減っているので税金が上がること。

2つ目は、配偶者控除が使えないのでモロに税金がかかること。

なるほど。どう注意すればいいんでしょうか?

相続税の計算は、財産が多ければ多いほど税率が高くなります。つまり、財産が2倍になったら相続税も2倍になるのではなく、3倍にも4倍にも高くなります。

いわゆる累進課税というやつです。

所得税とかもそうですよね。なんとかギリギリ理解できます。

はい、所得税もそうですね。つまり、財産を1人にたくさん集めないことが大事です!

ここで野村さんの事例をよく見てください。

むむむ! 野村さんのお母さんは相続する前から1億円を持っていたのに、さらに夫の7,000万円を相続した、ということですか?

はい、そうなんです。

終わってしまったことなのでどうしようもないですが、野村さんが望む相続税対策でもっとも重要だったのは、

父の相続の際に配偶者控除を利用せずに、相続税を支払ってでも100%野村さん(被相続人の長女)が相続しておくことだったんです。

ヒエーーー。これは相続税のことをしっかり理解しておかないと対策できないですね……。ちょっと聞くのが恐ろしいですが、どれぐらいの金額差がでたんでしょうか?こんなミスひとつで、そこまで大きな差額ではないですよね?(汗)

この計算は二次相続シミュレーションと言ってちょっと複雑なのですが、条件を一定にしてしまえば計算できます。

仮に、野村さんのお母さん(被相続人の妻)の財産は1億円で、今後何年生き続けたとしても減ったり増えたりしないものとします。

【一次相続】

配偶者控除額の計算

多い金額である1億6,000万円までは、配偶者に相続税はかかりません。

全額を母が相続したことで、配偶者控除により納税額は0円でした。

【二次相続】

野村さんは、母の相続時に3,660万円の相続税を払うことになります。

えええええっ!? 3,600万円ですか?計算間違ってません?

財産が多いのもありますが、税額の計算は合ってますよ。

二次相続おそろしっ!! 累進課税おそろしっ!!

次に、一次相続からばっちり対策していたらいくらになったか見てみましょう。

【一次相続】

配偶者控除を使わず、全額を野村さんが相続することで、納税額は320万円になります。

【二次相続】

野村さんは、母の相続時に1,220万円の相続税を払うことになります。

一次相続でも相続税を払っていますから、2回の合計で1,540万円の納税となります。

えっ?? 約1,500万円の納税についてこういうのも変ですが、それだけ???

2,000万円近く減りましたよね?

はい、どちらも法律どおり誤りではありませんので、相続税対策ってのは本当に重要なんですよ。

税理士さんがなぜ稼げるか? ってのが分かったような気がします…

いやいや、そんな稼いでないですから(笑)。

ともかく、野村さんにもお伝えしましたが、他にも相続税対策はたくさんあるんですが、配偶者控除の使い方ほど重要なものはありませんね。

相続税おそろしっ!!

【まとめ】相続税の配偶者控除の利用に失敗しないために

8人の匿名相談者の実例、いかがでしたか?

いや、フツーにミスりそうですね。落とし穴だらけでした。

最後に、8人分の注意点をまとめておきますね。

本当に要注意ですね。両親が亡くなるまで、このまとめを携帯の待受画面にしておきます!

(笑)。いつでも私に相談してくださいね!

相続税おもしろ丸分かりシリーズ

全6回

相続税の関連情報