この記事でわかること

- 相続税の申告をする場合の書面添付制度の概要がわかる

- 書面添付制度を利用した場合のメリットとデメリットがわかる

- 書面添付制度の利用が少ない実態とその理由を知ることができる

相続税の申告は、ほとんどの人にとっては一生に一回あるかどうかというほど、実際に関わることの少ないものです。

そのため相続税の申告を行った後、しばらくして税務調査が行われるようなことは、できれば避けたいと考えることでしょう。

税務調査を受ける可能性が低くなる制度として、書面添付制度というものがあります。

書面添付制度とは、はたしてどのような制度なのでしょうか。

その特徴やメリット・デメリットについて解説します。

目次

税務調査が行われる可能性は誰でもある

税務調査というと、「税務署員に家に上がり込まれて、タンスの中や畳の下などを洗いざらい調べられる」というイメージを持つ人も多いかもしれません。

このような税務署の調査は査察と呼ばれ、脱税など悪質なケースに行われます。

一方で、一般的な税務調査は査察とは大きく異なり、税務署の職員、納税者、税理士の間で事前に日程調整をしてから行われます。

脱税をしているという証拠をある程度つかんで行われる査察とは違い、申告書の記載内容が正しいかどうかを確認するために行われるものであるので、税務調査はすべての人が受ける可能性があるのです。

税務調査を受ける割合は11%以上に及ぶ

相続税の申告を行った人がどの程度税務調査を受けているのか、その割合を示す統計があります。

国税庁が公表した「平成30年事務年度における相続税の調査等の状況」によれば、平成30年7月1日から令和元年6月30日に行われた相続税の実地調査は12,463件です。

平成30年事務年度に行われた相続税の調査は、平成28年に発生した相続を中心に行われおり、同じく国税庁によると平成28年に相続税の申告を行った被相続人の数は105,880人となっています。

したがって、相続税の申告を行った人のうち、税務調査を受けた割合は約11.8%にも及ぶことになります。

また近年では「課税調査1億円未満」に対する税務調査が増加。

国税庁のデータによると、税務調査1日あたりの申告漏れ発見額は1億円未満が多く、調査官からすると効率のよい税務調査対象と考えられていることでしょう。

特に納税者自身で作成した申告書はミスが多いとして調査実施率が高くなる傾向にあるので、課税資産額が1億円未満の相続には注意が必要です。

追徴税額の平均は568万円にも

相続税の税務調査によって申告漏れの指摘を受けた場合、追徴税額が発生することになります。

平成30年度に行われた相続税の実地調査は12,463件。

このうち約85.7%にあたる10,684件が申告漏れ等を指摘されており、追徴税額が発生していることになります。

1件あたりの追徴税額は、加算税も含めて約568万円。

決して安いものではないでしょう。

また追徴税額もさることながら、税務調査は税務署の職員が自宅に来て調査を行うため、時間や応対の労力がかかります。

緊張感を伴う時間は、精神的負担にもなりえるでしょう。

そのためもしこのような負担を軽減することができるのであれば、喜んでそのような選択をするのではないでしょうか。

その選択肢となりうるのが、相続税申告の書面添付制度です。

相続税申告の書面添付制度とは?

書面添付制度とは、一般的に税理士法に規定する「書面添付制度」と「意見聴取制度」を総称したものを指します。

意見聴取については後述しているので、このまま読み進めてください。

つまり書面添付制度を簡単にいうと税理士が「自分の責任で申告書を作成した」ということを証明する書面を作成し、申告書に添付して税務署に提出する制度と言えます。

書面添付制度は税理士だけに認められた権利であるため、自身で申告する場合には利用できないことを覚えておきましょう。

書面添付とは

書面添付では先述のとおり、税理士が申告書を作成した、ということを証明する書面を作成。

申告書に添付したうえで税務署に提出をする制度です。

税務署に対して「この申告書の内容は適正ですよ」ということの証明となるため、税務調査の対象から外れやすくなります。

書面添付制度では税理士が納税者にどのように関与しているかによって、添付する書類に記載する内容が変わります。

(1) 税理士自らが申告書を作成した場合

その申告書の作成に関して計算・整理し、または相談に応じた事項を記載した書面を申告書に添付します。

(2)他人が作成した申告書について審査を行い、その申告書が法令に従って作成されていると認めた場合

その審査した事項及び法令の規定に従って作成されている旨を記載した書面を申告書に添付します。

「税理士が申告書の全てを作成する」のか、「相続人などが作成した書類が正しく作成されているかどうかを確認して署名する」のかによって添付する書類が異なる、ということです。

意見聴取制度とは

意見聴取は、以下の3つに区分されています。

- 事前通知前の意見聴取

- 更正処分前の意見聴取

- 不服申立てに係る調査の意見聴取

この中で、「事前通知前の意見聴取」とはどのようなものかを説明しましょう。

税務調査を行う前は、通常であれば税務署から納税者や関与している税理士に調査を行う旨の通知が届きます。

このことを「事前通知」といいます。

書面添付制度を利用していない場合、事前通知を受けた後は実際に税務調査が行われるまで、基本的に待っているしかありません。

しかし、書面添付制度を利用している場合には、事前通知を行う前に税理士に対して意見聴取を行う決まりとなっています。

意見聴取を行うことで、実地調査を行う前にその内容を税理士から税務署に説明する機会が与えられます。

その結果、実地調査にかかる時間が短縮されたり、調査に来る税務署員の人数が少なくなったりする可能性があります。

意見聴取の内容によっては税務署側の疑問が解決して、実地調査が中止されることもあるのです。

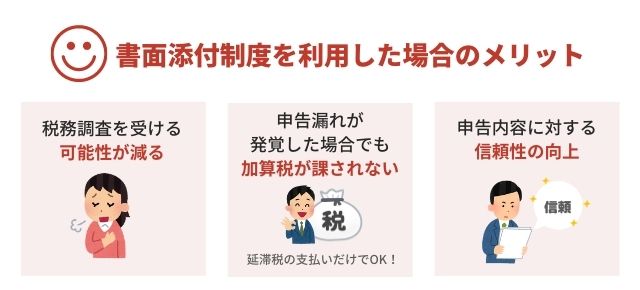

書面添付制度を利用した場合のメリット

書面添付制度を利用すれば、以下のようなメリットを享受できます。

- 税務調査を受ける可能性が減る

- 申告漏れが発覚した場合でも加算税が課されない

- 申告内容に対する信頼性の向上

「税理士が作成して、証拠を添付している」ため、申告内容の信頼性が上がり、税務調査を受ける可能性が下がります。

またもし申告漏れが発覚した場合でも、通常であれば課される加算税を免れることができます。

税務調査を受ける可能性が減る

相続税の税務調査は3人に1人の割合で調査が行われるほど実施割合が高いものです。

また実施調査の結果、追徴税額が発生する割合も80%と高くなっています。

しかし、書面添付制度を利用した申告書は、単に税理士が作成を行っただけでなく、その中身についても税理士が詳しく検討を行っているものとして扱われます。

そのため、税務署も「税務調査を行い、その中身を確認する必要がないケースが多い」と判断する可能性が高いのです。

その結果、実際に税務調査を受けた方が困る、以下のようなことを回避できる可能性も上がります。

- ①追徴税額は相続人全員の負担になるが、2年後くらいに調査が行われるため、既に財産がない場合もあり、「払えない」と言った不満やトラブルになる

- ②税務調査は高齢の相続人に対しても行われるため、精神面・体力面で大きな負担になる

もちろん、書面添付制度を利用したからといって、税務調査が完全に行われないわけではありません。

意見聴取を行ってもなお、疑問が払しょくされない場合は税務調査が入ることになる、ということは留意しておく必要があります。

申告漏れがあった場合にも加算税が課されない

書面添付制度を利用するケースでは、税務調査の可能性が減るだけでなく、申告漏れなどの指摘を受けた場合に発生する加算税というペナルティの負担も減らすことができます。

税務調査によって申告漏れや計算の誤りを指摘されると、正しい税金の計算を行ったうえで、不足していた相続税を支払わなければなりません。

また修正後の税額と当初納付した税額との差額をもとに過少申告加算税や延滞税を計算。

それらの税金も支払う必要があります。

しかし書面添付制度を利用した場合は延滞税の支払いだけで済みます。

加算税の額は基本的に「修正税額×10%または15%」となり、延滞税に比べて大きな金額になります。

この加算税の負担がなくなるのは、納税者にとってはかなり大きなメリットがあると言えるでしょう。

申告内容に対する信頼性の向上

書面添付制度を利用するにあたっては、申告書の作成を行う税理士も通常以上の緊張感をもって臨むことになると考えられます。

書面添付制度を利用する際には、税務署に特別な書類を作成して提出しなければなりません。

このような書類を作成して提出する以上は、妥協は許されないのです。

そのため納税者に対する資料提出や、情報の提供の要求が厳しくなることもあるでしょう。

しかしそのことによって、より信頼性の高い申告書を作成することができるのです。

信頼性が高い申告書とはつまり、修正箇所が少なく不明点も少ない申告書ということになります。

税務署が疑問を持つ可能性も低くなるため、自ずと税務調査が実施される可能性も下げることができます。

書面添付制度のデメリットと注意点

書面添付制度を利用した場合のメリットを確認してきましたが、デメリットや注意点といえるものもあります。

- 相続人の手間や出費が増える

- 税務調査の可能性を0にできるわけではない

- 税理士によって対応が異なる

ここではそのデメリットの内容を確認しておきましょう。

相続人の手間や出費が増える

書面添付を行って、税務署に対してこの申告書は何も問題がない、というためには、事前に細かい部分まで内容の精査が必要となります。

相続税の場合、単純に亡くなった時の相続財産の金額さえ分かれば、それで計算できるというわけではありません。

亡くなる前に相続人に対して贈与が行われていないか、あるいは名義預金はないか、といった点まで検討しなければ、正しい申告を行うことはできないからです。

納税者からこのような点について情報提供がなければ、そのまま申告を行ってしまうケースも多いのですが、書面添付制度を利用する場合はそうはいきません。

被相続人が亡くなる6年前まで預金通帳の動きをさかのぼって、相続人に対する贈与が行われていないかを確認します。

もし行われている場合には、贈与税の申告が行われているかなどを検討することとなります。

このような作業を行うためには、被相続人の通帳のコピーを取り寄せるために銀行に足を運んだりしなければなりません。

そのための費用も発生します。

預貯金だけでなく、不動産や有価証券などについても同じように過去の動きを確認する必要があるため、相続人としては通常の申告より手間と費用がかかってしまいます。

税務調査の可能性を0にできるわけではない

書面添付制度を利用すれば、必ず税務調査を受けずに済むわけではありません。

税務署は「間違いがある可能性が高い書類を優先」するだけであって、税理士が作成した申告書が対象外となるわけではないからです。

書面添付制度を利用すれば、確かに税務調査の可能性を低くすることはできますが、添付する書類の質によっては書類を添付してないのと変わらなくなってしまいます。

税務署の担当者は、書面添付制度を利用している人の書類をいくつも目にしているため、その内容がしっかりしているものとそうでないものの違いが分かります。

しかし、納税者側ではその違いを認識することができないため、本当にその書類が効果的なものかどうかを判断するのは難しいものです。

実際のところ、書面添付制度を利用したことによって税務調査を受けなくて済んだといえるためには、添付した書面ですべての疑問が解決、あるいは申告書の中身に疑義がないことを確認できる内容でなくてはいけません。

そうでなければ、書面添付制度を利用しても税務調査を受ける可能性は、通常と何ら変わりはない、ということになります。

税理士によって対応が異なる

後述するのですが、書面添付制度は税理士にとってもなじみの薄い制度です。

そのため税理士の中にはこの制度を利用したことがない人や、そもそもこの制度を知らないという人もいます。

特に相続税の申告書の場合、実際に申告書を作成したことのない税理士もいるなど、税理士によって対応が大きく異なるので注意が必要です。

そのため書面添付制度を利用する場合は相続税に強い税理士を探すことはもちろん、書面添付制度の利用にも積極的な税理士を探すとより安心して依頼することができるでしょう。

ただし、書面添付制度に対応している税理士の中にも、添付する書面の作成について費用を別途設定している人とそうでない人がいます。

余計な費用がかかるとなると依頼を躊躇してしまいますが、大事なのは書面の中身です。

例え費用がかかったとしてもこれまでの実績などから、安心して依頼できることが分かる税理士を見つけておくとよいでしょう。

書面添付制度を利用した場合の流れ

ここでは、書面添付制度を利用した際の流れを説明します。

- 税理士との委任契約

- 必要書類・情報の提供

- 申請書の作成・提出

- 不明点がある場合は意見聴取が行われる

税理士に全面的に依頼するにしても、署名だけを依頼するにしても、税理士との委任契約が必要です。

その後は担当税理士の指示に従い、書類や情報を提供して申告書の作成・提出を行います。

提出後は、税務署が確認を行います。

その際に不明点や怪しい点があれば、意見聴取を行う、というのが書面添付制度を利用する際の一連の流れです。

(1)税理士との委任契約

書面添付制度は、税理士に申告書の作成やその中身の精査を依頼していなければ利用できません。

そのためまずは、書面添付制度を利用するという前提で委任契約を締結する必要があります。

(2)必要書類・情報の提供

ほとんどの場合は申告書の作成から税理士が行うという形になります。

そのため、納税者としては税理士から依頼された書類の収集や情報の提供を行うこととなります。

(3)申告書の作成・提出

必要書類がそろったら、税理士が申告書の作成に取りかかります。

もしくは自身で作成した書類を税理士に確認してもらい、問題なければ署名してもらいます。

書類が完成したら申告書に添付して、相続税の申告時に提出します。

(4)不明点がある場合は意見聴取が行われる

もし申告書類に不明点や怪しい点が見つかった場合は、税務調査が行われます。

しかし書面添付制度を利用している場合、まず税理士や納税者に意見聴取の機会が与えられることになります。

意見聴取によって、税務署が税務調査を行う必要性がないと判断すれば、調査は省略。

一方、意見聴取を行っても税務調査は必要であると判断すれば、その後改めて納税者及び税理士に対して税務調査の事前通知が行われることとなります。

便利な制度なのに実は少ない利用割合

平成30年度に相続税の申告において書面添付制度を利用した割合は20.1%、ほぼ5件に1件の割合となっています。

納税者側にメリットの多い制度に思えるのですが、利用割合が低いのが現状です。

その要因として考えられるのが、「添付した書面の記載内容に虚偽があると、最悪の場合、税理士の資格を失う可能性があるため」です。

本質的には、申告書を作成し納税を済ませていれば問題はないと考える税理士が多く、添付した書類がきっかけとなって、処分を受けるようなことはしたくないと考えるため、このような利用率の低さとなっているのです。

まとめ

書面添付制度とは、税理士が「この申告は適正に行われていることを保証します」という保証書のようなものです。

書面が添付された申告において疑問点がある場合は、税務署はまず税理士に対して聞き取り調査を行います。

そこで問題が解決すれば税務調査には発展しません。

書面添付制度は、申告内容に大きな間違いがあると税理士が罰を受けるため、普及率20%程度にとどまっているのが現状です。

そのため対応している税理士事務所を探すのにも苦労するでしょう。

その点、弊社では積極的に書面添付制度を進めており、税務調査対策を強固にしています。

相続税の申告に書面添付制度をお考えの方は、ぜひお気軽に相談してください。