この記事でわかること

- 土地の相続税の計算方法

- 土地を相続しても相続税がかからない仕組み

- 土地の相続税の負担を軽減する控除制度

土地を相続する可能性がある場合、相続税がいくらかかるのか気になる人も多いのではないでしょうか。遺産に土地がある場合は、相続税の計算が特に複雑になります。計算するための準備にも時間がかかります。そのため、相続税の仕組みと併せて、土地の評価額の計算方法や控除制度などを早めに知っておきましょう。

本記事では、土地にかかる相続税を知るために必要な、土地の評価額の計算方法や相続税の仕組みをわかりやすく解説します。

目次

土地の相続税はいくら?

相続税は、土地や預貯金など遺産総額がわかって初めて計算できるため、その土地だけにかかる相続税額をすぐに計算することはできません。例えば、相続した土地の金額だけわかっても、その他の遺産や法定相続人についての情報がなければ、税額を算出できないのが相続税の計算の特徴です。

また、土地を相続したからといって必ず相続税がかかるわけではありません。相続税は、遺産総額が相続税の基礎控除を超えた場合に課税されます。遺産総額が基礎控除額を下回った場合や、配偶者控除(配偶者の税額軽減)などの控除制度を利用して税額が0円になった場合、相続税はかかりません。

このように相続税を計算するには、確認すべきことが多くあります。まずは、相続税がかからないかどうかを確認するため、以下2つの控除制度について知っておきましょう。

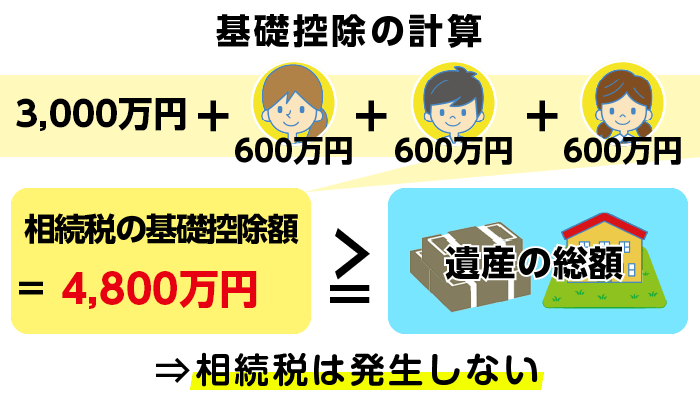

遺産総額が相続税の基礎控除を下回ると相続税はかからない

相続税は遺産総額に対して課税される訳ではなく、遺産総額から相続税の基礎控除を差し引いた金額に課税されます。遺産総額が相続税の基礎控除を下回る場合は、相続税が0円となり、税務署への申告も不要です。そのため、土地を相続しても相続税がかからないこともあります。

相続税の基礎控除は、「3,000万円+(600万円×法定相続人数)」の計算式で求めます。例えば、法律上相続人となる人が被相続人の妻と子ども2人の場合、相続税の基礎控除は3,000万円+(600万円×3人)=4,800万円です。この場合、土地を含めた遺産総額が4,800万円以下であれば、相続税はかからず、申告も必要ありません。

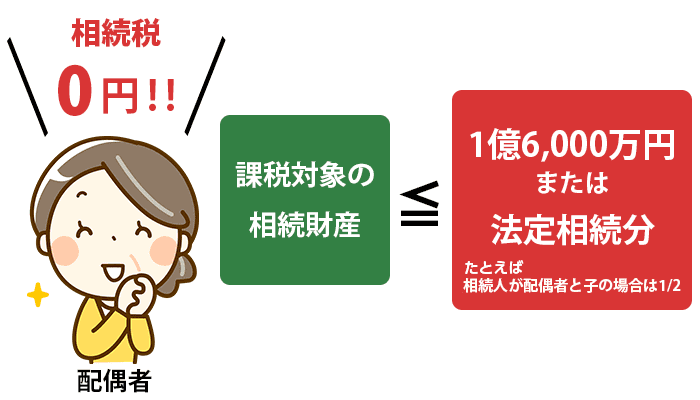

相続税の配偶者控除(配偶者の税額軽減)を利用すると非課税になることがある

配偶者控除(配偶者の税額軽減)は、被相続人の配偶者が相続する遺産総額のうち「1億6,000万円」または「配偶者の法定相続分相当額」のどちらか多い金額までは相続税が課税されない制度です。ただし、配偶者控除の適用を受けるには、相続税が0円になったとしても、税務署に相続税の申告をする必要があるため注意してください。

ここでは遺産総額が1億6,000万円を超えるような高額な遺産相続でないかぎり、土地を配偶者が相続しても、土地の相続税はかからないと覚えておきましょう。

土地の評価額の概算での計算方法

土地の評価額がわからず、遺産総額が基礎控除以下かどうかわからない人もいるかもしれません。ここでは、土地の評価額を概算で計算する方法を見ていきましょう。

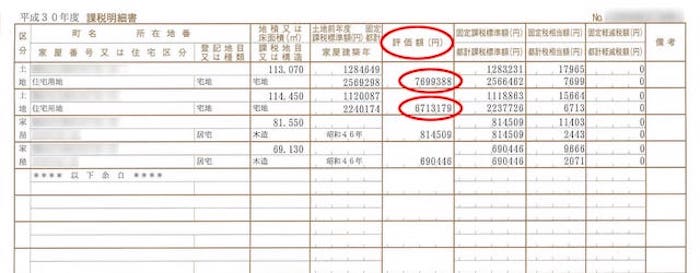

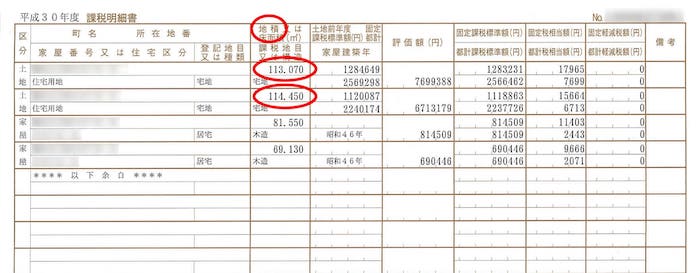

まず、直近の「固定資産税の課税明細書」を手元にご用意ください。市区町村により様式が若干異なりますが、「価格(評価額)」の欄の数字が、固定資産税評価額といわれる金額です。

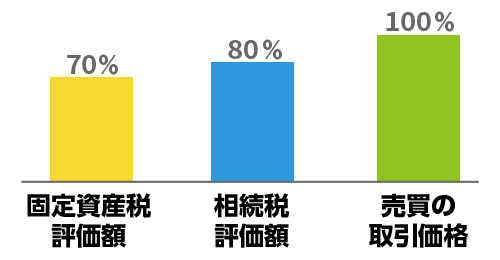

土地は一物四価といわれ、固定資産税評価額、相続税評価額、公示価格、市場での取引価格という4つの価格があります。

公示価格や市場での取引価格を100%とすると、固定資産税評価額が70%、相続税評価額が80%の評価額になるといわれています。

おおよその相続税評価額を計算するには、上の図で示した比率を使用します。

例えば、固定資産税評価額が2,000万円だった場合、概算の相続税評価額は「2,000万円×80/70=2,285万円」となります。

法定相続人が1人であれば基礎控除額は3,600万円です。仮に、遺産に現金や預貯金が一切なく、土地だけを相続する場合、遺産総額が相続税の基礎控除額を下回るため、相続税がかからず、申告も必要ない可能性が高いでしょう。

ただし、ここで計算した土地の評価額はあくまで概算です。土地によっては相続税評価額と大きく異なる場合があります。特に、区分所有のマンションなどは、課税明細書から簡単に計算できません。ここで紹介した計算式は、あくまで参考程度に使うようにしましょう。

土地の相続税額の正確な計算方法

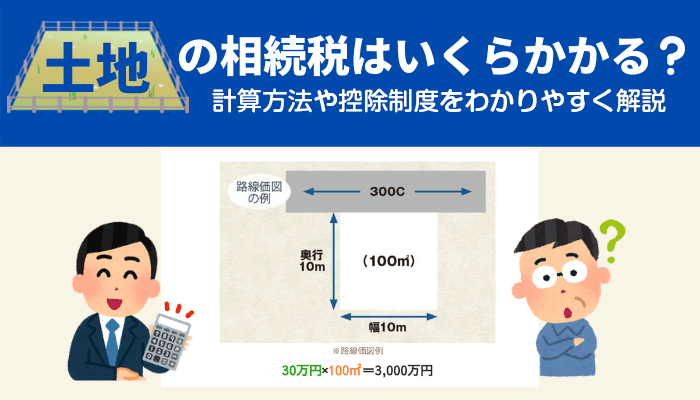

土地の相続税評価額を正確に計算するには、「路線価」を使って計算します。路線価とは、相続税を計算するために国が決めた、道路に面した土地の1㎡あたりの価額(1,000円単位で表示)のことです。ここでは、路線価方式を使って、以下の手順から、土地の相続税評価額を計算する方法を解説します。

- 土地の固定資産税の納税通知書を準備する

- 土地の登記簿謄本を取得する(土地が共有で、共有持ち分が不明な場合)

- 国税庁のWebサイトの路線価図を確認する

- 土地の相続税評価額を計算する

土地の固定資産税の納税通知書を準備する

毎年4月~6月頃に市区町村から自宅に送付される、固定資産税の納税通知書を準備します。固定資産税の納税通知書には、土地の「地積」が表示されています。

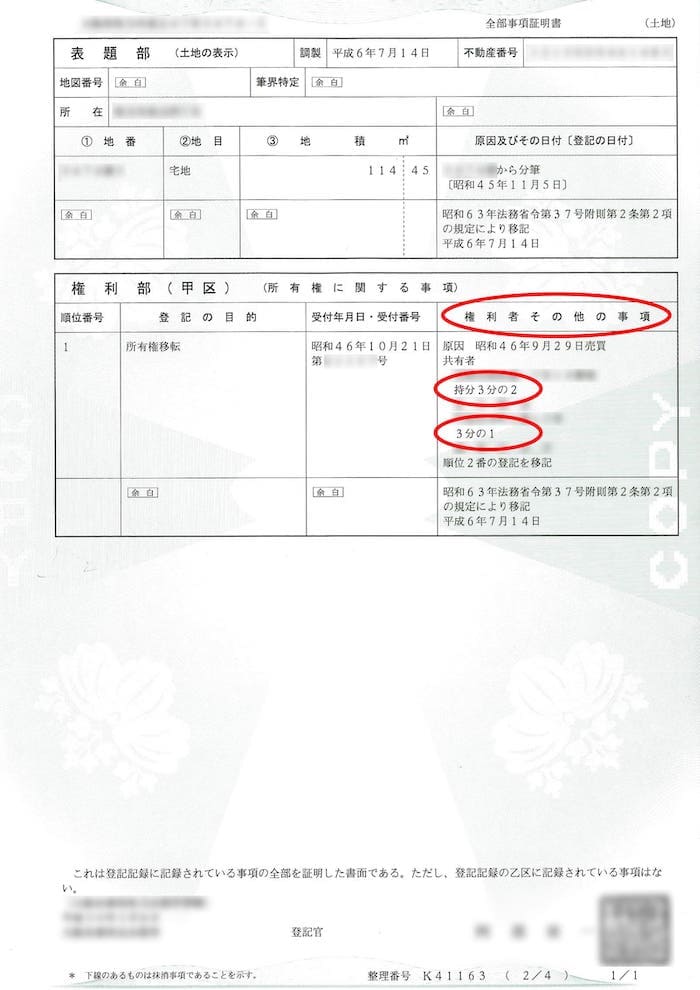

土地の登記簿謄本を取得する(土地が共有で、共有持ち分が不明な場合)

土地の正確な状況を知るためには、法務局の窓口または郵送、オンラインによる交付請求によって、登記簿謄本(登記事項証明書)を取得する必要があります。さらに、土地が他の人(家族含む)との共有になっている場合には、共有状況を把握する必要もあります。

共有については登記簿謄本の権利部(甲区:所有権に関する事項)という部分に記載があるため、「権利者その他の事項」を確認してください。土地が共有となっている場合には、各共有者の持ち分割合が「持分3分の2」や「持分3分の1」のように記載されています。

なお、共有持ち分が明確にわかっている場合には登記簿謄本を取得しなくても問題ありません。

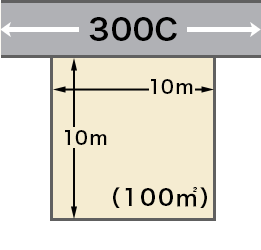

国税庁のWebサイトの路線価図を確認する

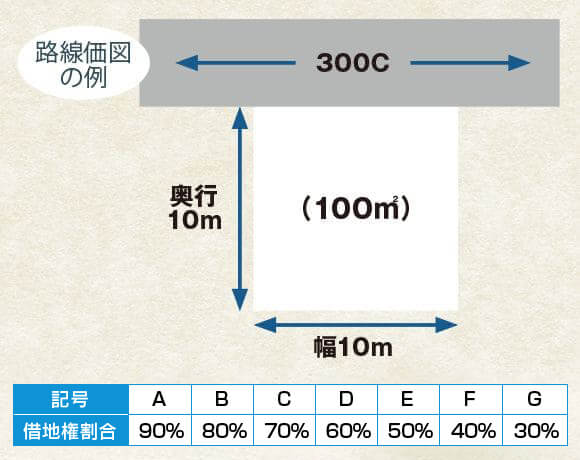

路線価は、毎年7月1日に国税庁のWebサイト「財産評価基準書路線価図・評価倍率表」で発表されるため、被相続人が亡くなった年の路線価図から、該当する土地の位置を検索します。

上の路線価図にある「300C」の「300」が路線価です。1㎡あたり1,000円単位で記載されているため、この場合の路線価は1㎡=30万円、100㎡で3,000万円が相続税評価額となります。

アルファベットの記号は借地権割合を示しており、この場合は「C」であるため借地権割合は70%です。

なお、路線価は主要市街地の道路にしか設定されていないことが多くあります。路線価のない地域では倍率方式を使って相続税評価額を調べる必要があります。倍率方式による評価額の計算式は以下のとおりです。

- 評価額=固定資産税評価額×倍率

路線価の詳しい計算方法は、関連記事も併せてご確認ください。

土地の相続税評価額を計算する

ここまでで、「土地の地積」「土地の共有持ち分」「土地の路線価」の3つが準備できている状態です。

そして、この3つを掛けることで、土地の相続税評価額を計算できます。

例えば、土地の地積が200㎡、共有持ち分が3/4、路線価が180D(1㎡につき18万円)のときは、相続税評価額は以下のようになります。

- 土地の相続税評価額=路線価×地積×共有持ち分

- 土地の相続税評価額=18万円×200㎡×3/4=2,700万円

ただし、土地の相続税評価額の計算はこれで終わりではありません。土地の形状に応じて補正を行ったり、近隣の環境を考慮したりすることによって評価額の減額などを行う必要があります。ここが土地の評価額を計算する上で難しいポイントです。

詳しい内容は次項で解説します。

相続税評価額の補正・減額が行われる土地の評価方法

土地の形状や近隣の環境によっては、土地の相続税評価額が上下します。例えば、相続税評価額が下がると、その分、負担する税額も下がるため重要なポイントです。

補正や減額の対象となる複雑な土地の評価方法として、以下の4つの具体例を見ていきましょう。

- 2本以上の道路に面している場合

- 土地の形状がいびつな場合

- 他人に土地を貸している場合

- 貸家として使用している場合

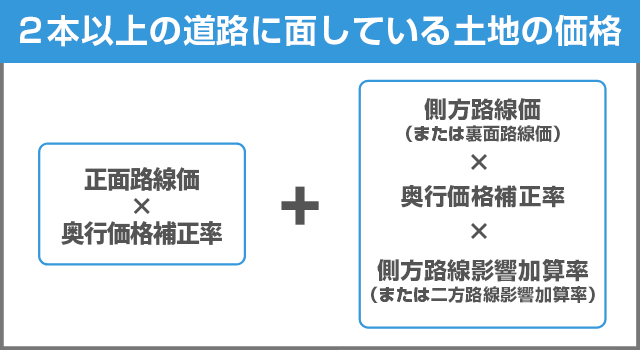

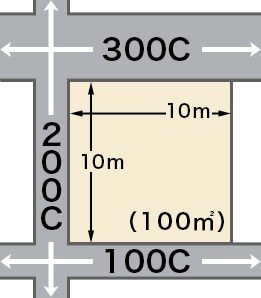

2本以上の道路に面している場合

2本以上の道路に面している土地の場合は、利用価値が高くなるため、その分を加算します。土地の評価額を算出するには、以下の計算式で1㎡あたりの評価額を求めます。

路線価×奥行価格補正率で計算した金額の大きいほうが正面路線、小さいほうが側方路線(または裏面路線)となります。

例えば、上記の例において、正面の路線価300Cの道路の他に、側方に路線価200C、裏面に路線価100Cの道路に面している場合(角地の普通住宅、簡便的に奥行価格補正率を1.00と仮定)は次のように計算します。

| [1]正面路線価 | 正面路線価×奥行価格補正率 |

|---|---|

| 300,000円×1.00=300,000円 | |

| [2]側方路線価 | 側方路線価影響加算率 普通住宅地区 角地・・・0.03 |

| 側方路線価×奥行価格補正率×側方路線影響加算率 | |

| 200,000円×1.00×0.03=6,000円 | |

| [3]裏面路線価 | 二方路線価影響加算率 普通住宅地区 角地・・・0.02 |

| 二方路線価×奥行価格補正率×二方路線影響加算率 | |

| 100,000円×1.00×0.02=2,000円 |

補正路線価は[1]+[2]+[3]=30万8,000円となり、1㎡あたり8,000円の利用価値の増加となります。

また、補正路線価を用いて土地を評価すると、今回の土地の場合は30万8,000円×100㎡=3,080万円となります。

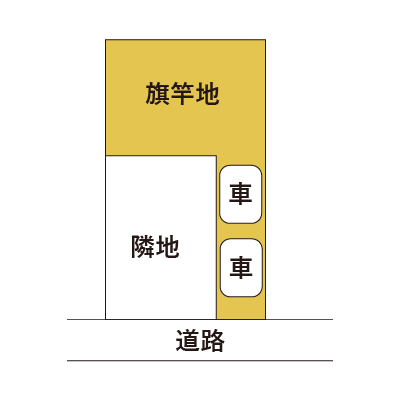

土地の形状がいびつな場合

全ての土地が正方形や長方形のような、利用しやすい形状をしているわけではありません。とりわけ、いびつな形状をしている土地は相続税評価額が下がりやすいことを覚えておきましょう。いびつな形状としては、以下のようなものが挙げられます。

旗竿地

例えば、竿のついた旗のような形状をした土地もあります。このような土地を旗竿地といいます。

奥まったところに土地があり、そこから細い私道のような形で道路まで土地が伸びているイメージです。

旗竿地は土地の利用価値が低いため、評価額が下がります。

セットバック

現行の法律には合致していない形で建物が建っている場合があります。

例えば、幅が4m未満の道路に接している場合には、次に建て替える際には4mの道路を作るために道路の中心線から2m地点まで境界線を後退させなければなりません。これをセットバックといいます。

このような場合には、セットバックすべき部分について70%相当額が減額されます。

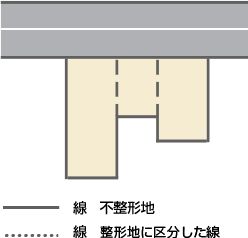

その他の不整形地

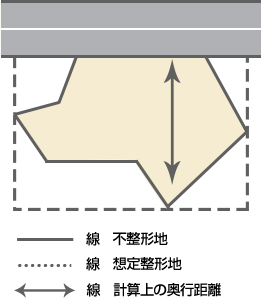

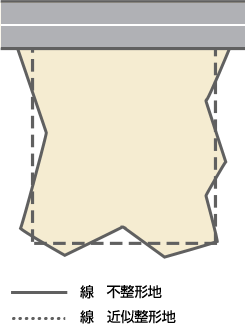

長方形や正方形などに整えられていない土地を不整形地といいます。不整形地の評価は下記のように行います。

[1]上記のように整形地がいくつか接合している不整形地は、整形地に区分して、それぞれの整形地の評価額を計算し、その合計額に不整形地補正率をかけて評価額を求めます。

[2]不整形地の全てを囲む「想定整形地」を設定し、計算上の奥行距離を基として、不整形地補正率をかけて評価額を求めます。

[3]不整形地と近似する整形地を求め、その近似整形地を基に、不整形地補正率をかけて評価額を求めます。

具体例は、国税庁のWebサイト「不整形地の評価」をご参照ください。

このように不整形地の評価は、土地の形状によって評価方法が異なります。また、こういった不整形地の補正を実施したうえでも、まだ評価額が高いと考えられる土地については、不動産鑑定士を使った鑑定評価を行って評価額を出すこともあります。例えば、現実的に土地の上に建物を建てられないような土地については、市場での売却が難しいため、不動産鑑定士の鑑定評価で評価額が下がることがあります。

上記で解説した評価のほかにも、さまざまな補正や特例評価が行われる場合があります。また、現地で調査することもあります。

ご自身の土地が補正の対象になるのか、補正はいくらになるのかわからない場合は、税理士に相談してみましょう。

他人に貸している土地の計算方法

他人に土地を貸している場合、利用価値が下がるため、その分評価額が下がります。

土地の評価額の計算では、借主の権利部分(借地権)を差し引いた金額を評価額とします。

借地権割合は、路線価に表示されているA~Gの記号で確認できます。

下図において、「300C」のCの部分です。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

よって、評価額×(1-借地権割合)の計算式で評価額を求めます。今回の事例では、3,000万円×(1-0.7)=900万円となります。

不動産は高額になることが多く、建物を建てたとたんに土地の明け渡しを地主から迫られることがないよう、借主の権利が保護されています。反対に、地主は土地を自由に使えなくなるため、土地の評価額が大きく減額されます。

一方、土地の借主が駐車場に利用している場合などは、建物を建てた場合と比較して貸主から見た土地の価値の減少はありません。

そのため、借地権割合の部分を控除せず、自家用地の場合と同じ計算を行うことになります。

貸家建付地の計算方法

所有する宅地に建築したアパートやビルなどを他人に貸している場合には、借主の権利部分(借地権および借家権)と賃貸割合を差し引いて評価額を求めます。

よって、評価額×(1-借地権割合×借家権割合×賃貸割合)の計算式で評価額を求めます。

現在、借家権割合は全国一律で30%と設定されています。

賃貸割合は、建物全体の床面積のうち賃貸中の部屋の床面積となり、空室の床面積は分子に含めることができません。ただし、一定の条件を満たした一時的な空室であれば、賃貸されていたものとみなされます。

前項の事例で、仮に賃貸割合が7/10である場合、3,000万円×(1-0.7×0.3×7/10)=2,559万円となります。

家屋の評価額の計算方法

相続税の計算では、家屋はその敷地である宅地とは別々に評価します。

家屋は基本的な評価方法が決められおり、家屋の状況によっては評価額を調整します。

家屋の基本的な相続税評価方法

家屋の評価額は、原則として固定資産税評価額に1.0をかけて計算します。つまり、固定資産税評価額が家屋の評価額となります。

固定資産税評価額は、固定資産税の課税明細書に記載されています。また、不動産の存在する市区町村役場で「固定資産評価証明書」を本人または相続人、その代理人が取得することができます。

建築中の家屋の評価方法

相続する家屋が建築中の場合、固定資産税評価額はまだ出ていません。

そのため、家屋が建築中の場合は、費用現価の70%相当額で評価すると定められています。

なお、費用現価とは、課税時期(相続または遺贈の場合は被相続人が亡くなった日)までに、建物の建築に要した建築費用の額を、課税時期の価額に引き直した額の合計額をいいます。つまり、家屋の建築費用の総額に工事の進捗率をかけて計算します。工事の進捗率は工務店など建築業者に確認し、工事の進捗率が6割の場合、建築費用の総額×60%×70%が建築中の家屋の評価額となります。

家屋を賃貸している場合

他人に家屋を貸している場合、借主にも一定の権利(借家権)があるため、固定資産税評価額から借家権を差し引いた金額を評価額とします。

借家権の評価額は、借家権割合(一部の地域を除き30%)に賃貸割合(貸している床面積の割合)をかけた金額になります。

よって、固定資産税評価額×(1-借家権割合×賃貸割合)の計算式で評価額を求めます。

小規模宅地等の特例の計算方法

小規模宅地等の特例は、被相続人の自宅敷地や店舗用敷地、賃貸物件の敷地など、居住用や事業用、貸付用に使っていた宅地について大幅に評価額を減額できる制度のことです。

土地の評価額を下げることにより、結果として相続税額も下がることになります。

具体的には、「居住用」「事業用」の宅地は80%、他人に貸し付ける「貸付用」の宅地は50%もの評価減となります。

いずれも取得者や宅地の限度面積などの適用要件がありますが、小規模宅地等の特例を適用することで大幅な節税が可能です。

通常、相続税対策は相続開始前に行うことが多いですが、小規模宅地等の特例は「相続開始後でもできる相続税対策」であるため、適用要件を満たす場合は有効に利用したい制度です。小規模宅地等の特例を適用すると、以下の計算式に従って相続財産の相続税評価額を減額することができます。

【式1】

特例適用後の相続税評価額=特例適用前の宅地の評価額ー(特例適用前の宅地の評価額×減額割合)

なお、適用を受けられる宅地には限度面積があります。

実際の宅地の面積が限度面積を超える場合には、次の【式2】の計算式のように「限度面積÷実際の面積」を乗じた金額の減額になるため注意が必要です。

【式2】

特例適用後の相続税評価額=特例適用前の宅地の評価額ー(特例適用前の宅地の評価額×減額割合)×(限度面積÷実際の面積)

例えば、評価額1億円の居住用の宅地500㎡を相続した場合、この宅地の相続税評価額は以下のように計算します。

1億円−(1億円×80%)×(330㎡÷500㎡)=4,720万円

本来であれば1億円の相続財産として相続税を計算するところ、小規模宅地等の特例を適用することで評価額は4,720万円となり、それだけ相続税の負担が小さくなるのです。

なお、小規模宅地等の特例の適用を受けられる「宅地」の利用区分は、下記の4種類にわけられ、それぞれ限度面積と減額割合が異なります。

| 宅地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

小規模宅地等の特例については、以下の関連記事で詳しく解説しています。併せてご確認ください。

相続税の計算方法

土地、建物の評価額やその他の遺産総額がわかったら、相続税を計算します。相続税の計算は、次の1~4の順番で行います。

- 正味の遺産額を求める

- 課税遺産総額を求める

- 相続税の総額を求める

- 実際の相続割合に応じて、各自の相続税の負担割合を決める

1.正味の遺産額を求める

相続税は被相続人が残した遺産の金額に応じて課せられるため、相続税の計算は、まずは遺産の正味の金額を求めます。

遺産の正味の金額とは、簡単にいうと「プラスの遺産の金額から、マイナスの遺産(借金など)の金額を差し引いた金額」のことです。

例えば、土地2億円、借金3,000万円の場合、正味の遺産額は2億円-3,000万円=1億7,000万円となります。

2.課税遺産総額を求める

正味の遺産額がわかったら、次に「課税遺産総額」を求めます。

課税遺産総額とは、1で計算した正味の遺産額から、相続税の基礎控除を差し引いた金額のことです。計算式は、以下のようになります。

- 課税遺産総額=正味の遺産額-相続税の基礎控除

相続税の基礎控除は「3,000万円+(600万円×法定相続人数)」の計算式で求めます。

例えば、法定相続人が妻と子ども2人の場合、相続税の基礎控除は3,000万円+(600万円×3人)=4,800万円になります。

上の例で、正味の遺産額が1億7,000万円、相続税の基礎控除が4,800万円の場合、課税遺産総額は1億7,000万円-4,800万円=1億2,200万円です。

3.相続税の総額を求める

課税遺産総額を求めたら、その金額をいったん法定相続分どおりに取得したと仮定して、相続税の合計額を計算します。

上の例で、課税遺産総額は1億2,200万円、相続人は妻と子ども2人の場合、法定相続分どおりであれば、以下のように遺産を相続することになります。

| 妻の課税遺産総額 | 1億2,200万円×1/2=6,100万円 |

|---|---|

| 子どもの課税遺産総額 | 1億2,200万円×1/2×1/2=3,050万円 |

| 子どもの課税遺産総額 | 1億2,200万円×1/2×1/2=3,050万円 |

法定相続人それぞれの課税遺産総額を、下記の相続税の速算表にあてはめると、相続税の総額を計算できます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| 妻の相続税額 | 6,100万円×税率30%-控除額700万円=1,130万円 |

|---|---|

| 子どもの相続税額 | 3,050万円×税率20%-控除額200万円=410万円 |

| 子どもの相続税額 | 3,050万円×税率20%-控除額200万円=410万円 |

相続税の総額は1,130万円+410万円+410万円=1,950万円となります。

4.実際の相続割合に応じて、各自の相続税の負担割合を決める

相続税の総額を求めたら、実際に取得する相続割合に応じて、相続人ごとの相続税額を計算します。

例えば、遺産を1/2相続した人は、相続税も1/2負担します。

なお、遺産分割の割合は、遺言書がない場合には相続人同士の話し合い(遺産分割協議)で決定しますが、遺言書がある場合には、遺言書で指定されている分割内容が優先されます。

また、相続税の申告と納付は、相続開始の翌日から10カ月以内に税務署へ行う必要があります。期限を過ぎると延滞税がかかるため注意しましょう。土地の評価や相続税の計算などは複雑であるため、税理士など専門家の力を借りて期限内に申告と納付することも検討しましょう。

相続税シミュレーションで簡単に相続税額が計算できる

土地、建物の評価額がわかれば、全体の遺産額もおおよそ把握することができます。

おおよその遺産額を把握できれば、「相続税シミュレーション」を使って相続税の計算ができます。「ステップ1 法定相続人の人数」と「ステップ2 財産額」を入力するだけで、簡単に相続税の計算ができます。こちらもご活用ください。

ステップ1法定相続人の入力

- 配偶者の有無

- 子ども

- 親 (いないときは祖父母)

- 兄弟

ステップ2財産額の入力

- 合計額

- 万円

(入力例)1億3千万円の場合”13000″とご入力ください。

- 預貯金

- 万円

- 有価証券

- 万円

- 不動産

- 万円

- その他

- 万円

- 借入金

- 万円

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※平成27年1月1日以降の税制に基づき計算しております。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

あなたの納税額は約528万円です

配偶者控除

子ども

親

兄弟

- 法定相続人

- 人 【 】

- 財産総額

- 万円

- 基礎控除額

- 万円

- 課税遺産

- 万円

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※平成27年1月1日以降の税制に基づき計算しております。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

シミュレーションをされた方は

このような情報に興味をお持ちです。

土地を相続した場合は税理士に計算を相談しよう

土地の相続税を計算するには、土地の評価額を算出する必要があります。土地の評価額の算出は専門家でも難しく、複雑です。土地の評価に慣れていないと、時間がかかったり、計算を間違ったりすることがあります。税金の計算方法に不備があると高額の追徴課税となる可能性もあるため、相続税の申告は実績のある税理士に相談するようにしましょう。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しております。初めて相続税の申告を行う方もお気軽にご相談ください。