相続税の基礎控除額を超える財産を相続すると、相続税申告が必要になるので、被相続人の財産について評価を行わなければなりません。

相続する財産のうち、評価額を計算することがとくに難しいのが土地です。

この記事では、土地を相続した際に知っておくべき路線価や、土地の相続税評価額の計算方法を簡単に解説します。

目次

相続税の路線価とは道路に面した土地の評価額

相続税の路線価とは、相続税を計算するために国が決めた、道路に面した土地の1㎡あたりの価額(千円単位で表示)のことです。路線価は、国税庁が毎年7月頃に公表しており、主に市街地の道路に面した土地の、1月1日時点の価格が公表されます。相続した土地の路線価を知りたい場合は、国税庁のウェブサイト「路線価図・評価倍率表」から調べることが可能です。ただし、調べ方にはポイントがあるので詳しくは後述します。

土地を相続したら土地の相続税評価額を計算する

土地の相続税評価額は、それぞれの道路に付された路線価(金額)に対して、接している土地の面積を掛け合わせて計算します。この路線価を使って土地の評価額を計算することを「路線価方式」といいます。

路線価は日本全国で設定されているわけではなく、都市部の繁華街や商業地、住宅地など、設定されている場所が限定されています。

路線価が設定されていない地域の場合は、もうひとつの土地の相続税評価方法である「倍率方式」によって計算されます。

また、贈与税の計算についても、同様に相続税評価額が使用されます。

相続税の路線価は相続等が発生した年度の路線価を使用する

相続税の路線価は相続や贈与が発生した年度の路線価(価額)を使用します。例えば、相続などが2月に発生した場合、その年の相続税の路線価は7月頃に公表されるまで待たなくてはなりません。相続税の申告・納付期限は相続発生から10カ月以内となるので、相続財産が基礎控除額を超える場合は計算と申告タイミングに注意しましょう。

路線価は、災害等による臨時的な事由によって調整されることがあり、最近では令和2年7月豪雨により調整が行われました。大きな自然災害があった際は国税庁のホームページを確認しておきましょう。

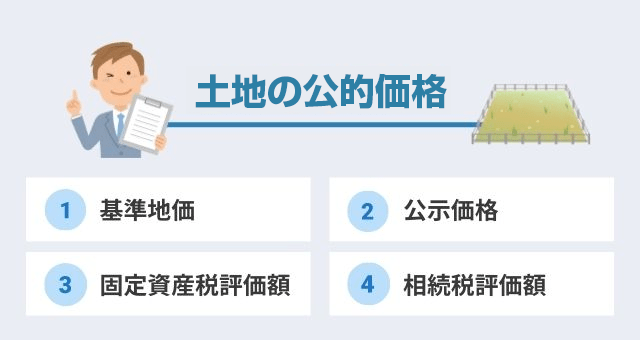

土地の公的価格は主に4種類

土地の価格には公的な基準があり、「相続税評価額(相続税の路線価)」のほかに、「基準地価」「公示価格」「固定資産税評価額」の4種類があります。それぞれ公表する公的機関や使用用途、公表タイミングなどに違いがあります。また、実際に土地を売買する際の価格ではありませんので、ご注意ください。それぞれの特徴は以下のとおりです。

基準地価

基準地価は、一般の土地取引価格の指標となる価格のことです。国土利用計画法に基づき、都道府県が全国約2万強の基準地点についての鑑定評価を行います。不動産鑑定士が毎年7月1日時点の地価を鑑定評価し、9月下旬に発表します。調査地点は、「基準地」1㎡当たりの価格です。

公示価格

公示価格も、一般の土地取引価格の指標となる価格です。地価公示法に基づいて、国土交通省の土地鑑定委員会が調査を行い、毎年1月1日調査基準日で3月下旬に発表されます。調査地点は、「標準地(都市計画区域内で標準的な土地)」1㎡当たりの価格です。

なお、公示価格は、固定資産税評価や相続税評価の基準になる価格でもあります。

固定資産税評価額(固定資産税路線価)

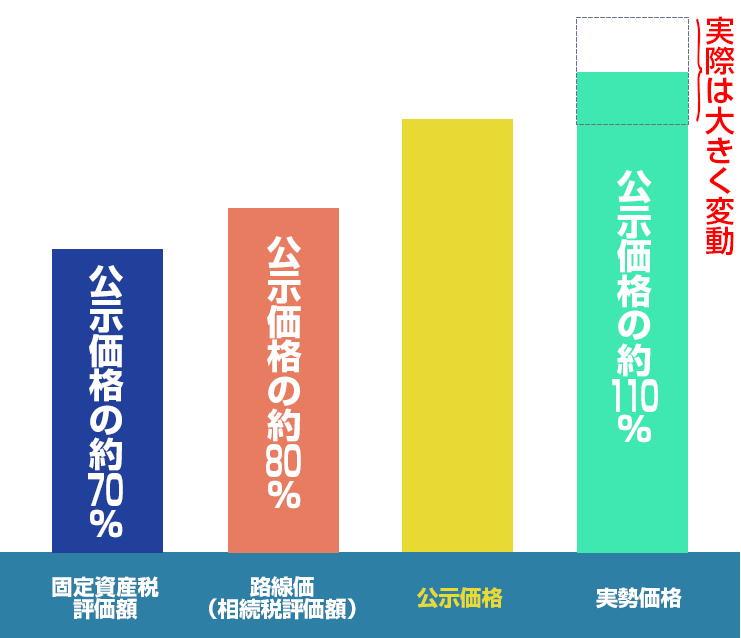

固定資産税評価額は、固定資産税額を計算する際に指標となる価格です。地方税法に基づき、市町村が3年に1度評価額の調査を行い、3年ごとの基準年となる1月1日時点の公示価格を3月または4月に発表します。固定資産税評価額の基準は、公示価格の7割程度です。実際には、この価格に対してさらに各自治体の基準を用いて算出します。

なお、固定資産税評価額は、主に固定資産税の計算に利用されますが、都市計画税や不動産取得税などにも用いられます。

相続税評価額(相続税の路線価)

相続税評価額は、相続税や贈与税を計算する際に使用する価格です。相続税法に基づき、国税庁の定める相続税の「路線価」を基準に算出します。相続税評価額の評価基準日は毎年1月1日で、その年の7月1日に発表されます。調査地点は路線(道路)に面する土地の1㎡当たりの価格です。

相続税評価額の基準は、公示価格の8割程度になります。

相続税の路線価とその他の土地価格との関係

土地の価格は、相続税の路線価のほかに「基準地価」「公示価格」「固定資産税評価額」がありますが、それぞれにどのように関係しているのでしょうか。

基本的には、国土交通省が公表する「公示価格」が基準となり、実際に土地の売買の際にも参考にされます。また、税金を計算するときに用いる「相続税の路線価」や「固定資産税評価額」も公示価格と連動しており、相続税の路線価の基準は公示価格の8割程度、固定資産税路線価の基準は公示価格の7割程度です。

では、公示価格だけでいいのではと思うかもしれません。しかし、公示価格は日本全国の標準的なポイントをピックアップして、その土地の相場を示すにとどまるため、公平性を求める場合に限界があります。

税金を計算するときは、公平性が求められるため、調査地点が公示価格よりも細かく、各種補正率も設定される相続税の路線価が必要なのです。

ただし、相続税の路線価は主要都市の道路だけに設定されているため、路線価が存在しない地域もあります。路線価がない地域においては、固定資産税評価額を基準に相続税評価額を計算します(倍率方式)。

■土地の価格を表す基準の違い

相続税の路線価と固定資産税の路線価の違い

相続税の路線価は相続税や贈与税を算出する際に利用します。固定資産税の路線価とは、固定資産税・都市計画税・登録免許税・不動産取得税・固定資産税評価額を求めるときに使用します。

相続税の路線価を調べる方法

相続税の路線価を調べる方法は、「国税庁のウェブサイト」または「全国地価マップ」のいずれかです。

それぞれの調べ方を詳しく見ていきましょう。

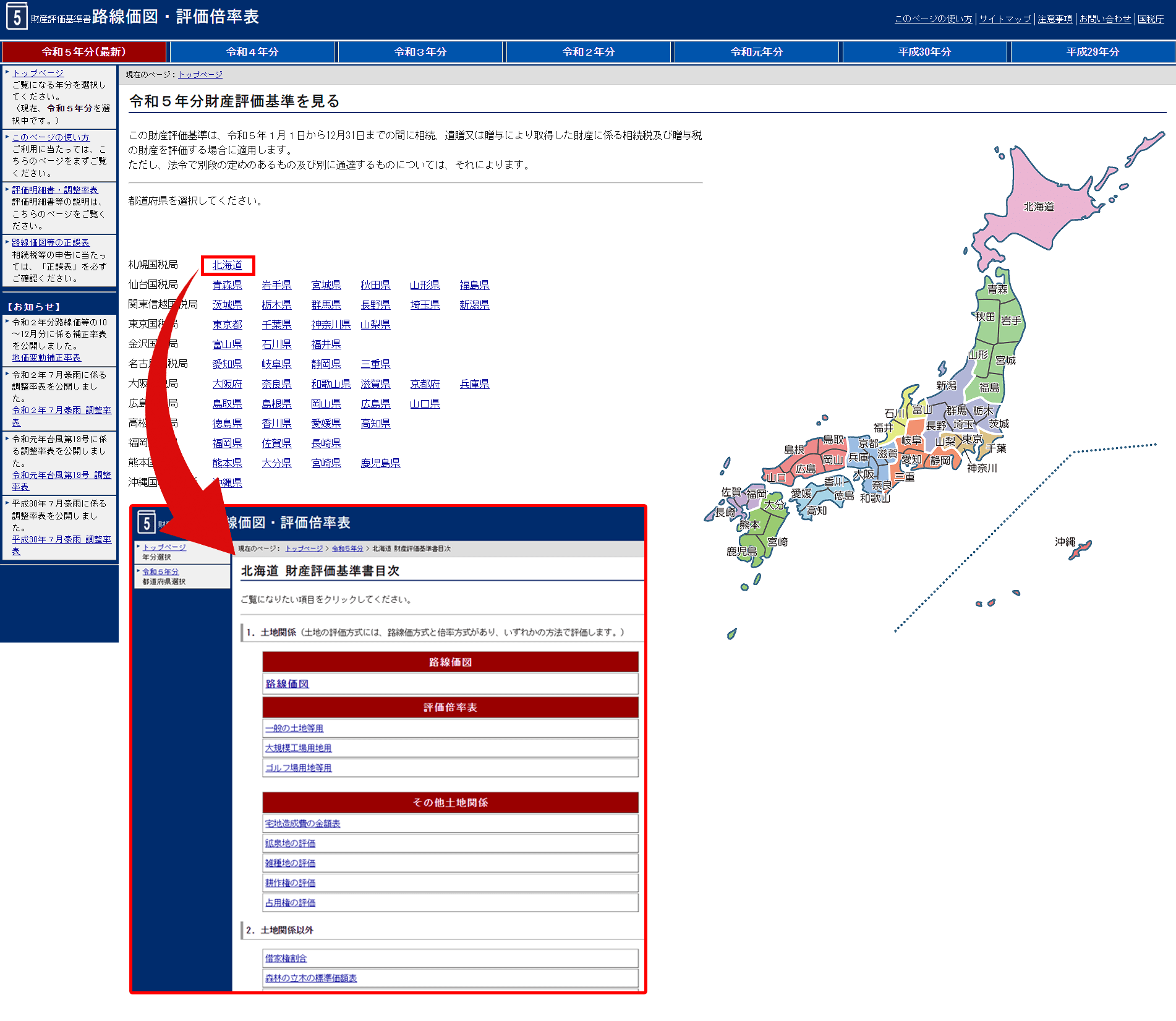

国税庁のウェブサイトで確認する

国税庁のウェブサイト「路線価図・評価倍率表」では、直近7年分の路線価図が閲覧できます。ページ内に表示された日本地図の都道府県をクリックすると、その都道府県の財産評価基準書目次に移ります。目次の中の「路線価図」をクリックすると区名・町名等で検索できるようになっているので、そこから目的の地域の路線価図を確認しましょう。

なお、被相続人が亡くなってから相続税の申告をするまでに年をまたいでしまった場合には、実際に亡くなった年の路線価図を使用してください。

■国税庁の路線価図・評価倍率表

出典:国税庁のウェブサイト「路線価図・評価倍率表」

全国地価マップで確認する

相続税の路線価は、一般財団法人 資産評価システム研究センターが運営する「全国地価マップ」でも確認できます。全国地価マップでは市区町村か郵便番号を入力するだけで、簡単に相続税の路線価を調べられる利便性の高さが特徴です。また、相続税の路線価だけではなく、固定資産税の路線価や公示価格などの他の指標も確認できます。

しかし、一般情報を用いたデータなので、確実な情報を知りたい場合には国税庁のウェブサイトから確認するようにしましょう。

■全国地価マップ

出典:一般財団法人 資産評価システム研究センター「全国地価マップ」

路線価図の見方

路線価方式による土地の評価額を計算するには、以下の手順で進めていきましょう。

- 国税庁のウェブサイトから目的の地域の路線価図を探す

- 対象の土地が面している道路に設定された路線価を確認する

- 「路線価×面積」で評価額を計算する

国税庁のウェブサイトから目的の地域の路線価図を探す

まずは、国税庁のウェブサイト「路線価図・評価倍率表」から目的の地域の路線価図を探します。相続が発生した年の路線価図を確認するようにしましょう。

対象の土地が面している道路に設定された路線価を確認する

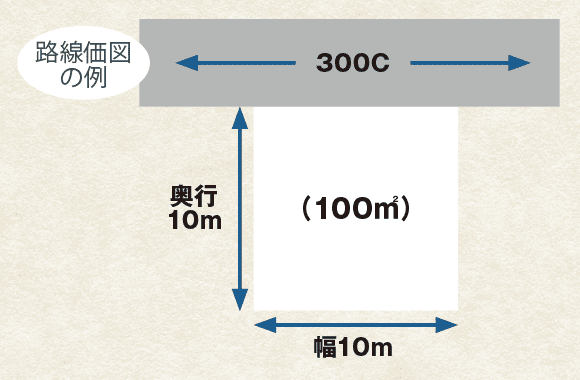

路線価は、下図のように矢印で範囲が示され、金額は千円単位となっています。数字の後ろのアルファベットには借地権割合を示す記号が表示されており、他人に貸している場合や貸家として使用している土地を評価する際に使用します。

■路線価図の読み方の例

例えば、上記図の「300C」の路線価の場合、この道路に隣接する土地は1㎡あたり30万円と評価します。

「路線価×面積」で評価額を計算する

路線価図は1㎡当たりの価額が表示されており、計算方法は「路線価×面積」です。したがって、この道路に隣接する100㎡の土地があった場合には、土地の評価額は30万円×100㎡で3,000万円と計算できます。路線価は1坪あたりではなく1㎡あたりの金額なので、間違えないようにしましょう。

他人に土地を貸している場合や、貸家として使用しており人が住んでいる場合には、容易に立ち退きなどが行えないので、この場合は土地の利用価値が下がりますから、借主や住んでいる人の権利に対応する金額が減額されます。

こうした調整を行う際には、借地権割合を指す、路線価の数字の後ろのアルファベット部分を使用します。例えば、路線価に「C」が付く場合の借地権割合は70%と定められているので、土地を借りている人は土地の更地価格の70%を権利として持っていることになり、他人に土地を貸している場合は70%を減額して計算します。

貸家に住んでいる人の権利は、借地権割合にさらに借家権割合を掛け合わせて計算するしくみです。借家権割合は一律に30%と決まっていますので、借地権割合が70%の場合、70%×30%=21%が貸家に住んでいる人の権利となります。貸家建付地はこの権利部分について21%を減額することになります。

これらの減額計算は、納税者自ら行わなければなりませんので、申告する際には忘れないようにしましょう。

相続税の路線価が設定されていない場合の計算方法

国税庁にて公表されている路線価図については、主要地域のみの設定にとどまります。全国に存在する12の国税局(沖縄国税事務所を含む)が管轄地域ごとに路線価を公表していますが、都市を離れた山間部などでは設定がありません。

このような、路線価が設定されていない地域を倍率地域と呼び、倍率地域の相続税評価は、固定資産税評価額に一定倍率をかけ合わせて計算します。

計算に使用する倍率は、国税庁のウェブサイト「評価倍率表(一般の土地等用)の説明」で確認できます。

| 固定資産税評価額 | × | 倍率 | = | 評価額 |

土地の形や形状による路線価の補正方法

土地の形や状態によっては価格を減額したり、増額したりといった路線価の補正が必要な場合があります。

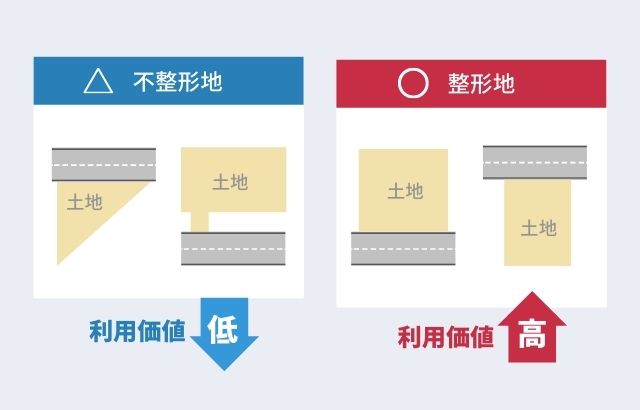

例えば、路線価の減額が行われるのは、土地の形状が使いにくいなど、土地としての利用価値が低い場合です。一方、路線価の増額が行われるのは、道路の交差点の角にあって交通の利便性が高いなど、土地の利用価値が高いと評価できる場合です。

四隅が直角の四角形の土地は、整形地と呼ばれ、一般的に利用価値が高くなります。

一方、道路に接する間口が狭い場合といった不整形地は使い勝手が悪くなるので、土地の利用価値は低下する傾向にあります。

このように土地が使い勝手の悪い形をしている場合には、路線価に1未満の補正率を乗じて減額修正を行います。

なお、土地の形にもとづく路線価の補正は、「奥行価格補正」「不整形地補正」「間口狭小補正」「奥行長大補正」「がけ地補正」の5種類があります。

土地の状況によっては1種類だけでなく、複数種類を組み合わせる場合もあります。

ここでは、5種類の路線価の補正について具体例とともに詳しく見ていきましょう。

奥行価格補正とは

■奥行価格補正に該当する土地の例

奥行価格補正とは、当該土地の奥行が一般的な土地と比較して長かったり短かったりする場合に補正するものです。

図のように、同じ120㎡の土地であっても、右側の土地に比べて左側の土地は接道部分が短く奥に長いため利用価値は劣ります。そのため、補正により、奥行価格補正により減額されることになります。

また、同じ土地の奥行であっても、当該土地の地区区分によって異なる補正率が適用されます。地区区分は路線価図で確認できます。

奥行距離

(メートル)ビル街地区 高度商業地区 繁華街地区 普通商業・併用住宅地区 普通住宅地区 中小工場地区 大工場地区 4未満 0.80 0.90 0.90 0.90 0.90 0.85 0.85 4以上6未満 0.92 0.92 0.92 0.92 0.90 0.90 6 〃 8 〃 0.84 0.94 0.95 0.95 0.95 0.93 0.93 8 〃 10 〃 0.88 0.96 0.97 0.97 0.97 0.95 0.95 10 〃 12 〃 0.90 0.98 0.99 0.99 1.00 0.96 0.96 12 〃 14 〃 0.91 0.99 1.00 1.00 0.97 0.97 14 〃 16 〃 0.92 1.00 0.98 0.98 16 〃 20 〃 0.93 0.99 0.99 20 〃 24 〃 0.94 1.00 1.00 24 〃 28 〃 0.95 0.97 28 〃 32 〃 0.96 0.98 0.95 32 〃 36 〃 0.97 0.96 0.97 0.93 36 〃 40 〃 0.98 0.94 0.95 0.92 40 〃 44 〃 0.99 0.92 0.93 0.91 44 〃 48 〃 1.00 0.90 0.91 0.90 48 〃 52 〃 0.99 0.88 0.89 0.89 52 〃 56 〃 0.98 0.87 0.88 0.88 56 〃 60 〃 0.97 0.86 0.87 0.87 60 〃 64 〃 0.96 0.85 0.86 0.86 0.99 64 〃 68 〃 0.95 0.84 0.85 0.85 0.98 68 〃 72 〃 0.94 0.83 0.84 0.84 0.97 72 〃 76 〃 0.93 0.82 0.83 0.83 0.96 76 〃 80 〃 0.92 0.81 0.82 80 〃 84 〃 0.90 0.80 0.81 0.82 0.93 84 〃 88 〃 0.88 0.80 88 〃 92 〃 0.86 0.81 0.90 92 〃 96 〃 0.99 0.84 96 〃 100 〃 0.97 0.82 100 〃 0.95 0.80 0.80 引用:奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正) |国税庁 (nta.go.jp)

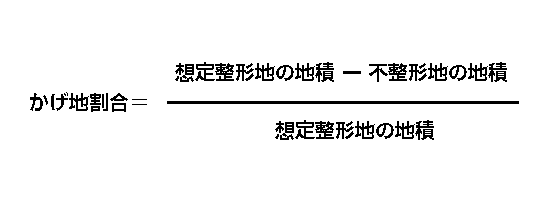

不整形地補正とは

■不整形地補正に該当する土地の例

不整形地補正とは、土地がいびつな形状の場合に適用される補正です。

台形や三角形などの歪な形の土地は、正方形や長方形の整形に比べると宅地として利用しづらいです。

その分土地としての価値は低くなるので、不整形地補正によって路線価を減額する処理を行います。

不整地補正の補正率を決める要素は、地区区分、地積区分、かげ地割合の3つです。地積区分は地積区分表によって確認します。

地区区分 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 普通住宅地区 地積区分 A B C A B C かげ地割合 10%以上 0.99 0.99 1.00 0.98 0.99 0.99 15% 〃 0.98 0.99 0.99 0.96 0.98 0.99 20% 〃 0.97 0.98 0.99 0.94 0.97 0.98 25% 〃 0.96 0.98 0.99 0.92 0.95 0.97 30% 〃 0.94 0.97 0.98 0.90 0.93 0.96 35% 〃 0.92 0.95 0.98 0.88 0.91 0.94 40% 〃 0.90 0.93 0.97 0.85 0.88 0.92 45% 〃 0.87 0.91 0.95 0.82 0.85 0.90 50% 〃 0.84 0.89 0.93 0.79 0.82 0.87 55% 〃 0.80 0.87 0.90 0.75 0.78 0.83 60% 〃 0.76 0.84 0.86 0.70 0.73 0.78 65% 〃 0.70 0.75 0.80 0.60 0.65 0.70

■かげ地割合計算式

|

地積区分 地区区分 |

A | B | C |

|---|---|---|---|

| 高度商業地区 | 1,000㎡未満 | 1,000㎡以上1,500㎡未滿 | 1,500㎡以上 |

| 繁華街地区 | 450㎡未満 | 450㎡以上700㎡未満 | 700㎡以上 |

| 普通商業・併用住宅地区 | 650㎡未滿 | 650㎡以上1,000㎡未滿 | 1,000㎡以上 |

| 普通住宅地区 | 500㎡未滿 | 500㎡以上750㎡未満 | 750㎡以上 |

| 中小工場地区 | 3,500㎡未満 | 3,500㎡以上5,000㎡未満 | 5,000㎡以上 |

間口狭小補正とは

■間口狭小補正に該当する土地の例

土地が道路に隣接している間口が狭い場合、道路に出入りする際に支障をきたす場合があります。

このような土地は利便性が低くなるため、間口狭小補正によって路線価に補正を行います。

間口狭小補正は、間口距離と地区区分により決まります。

間口距離とは間口の幅のことですが、間口が狭いほど道路の出入りが難しくなるので、間口距離が短いほど補正は大きくなります。

地区区分によっても補正比率は異なり、地区区分は路線価図で確認できます。

地区区分 / 間口距離(メートル) ビル街地区 高度商業地区 繁華街地区 普通商業・併用住宅地区 普通住宅地区 中小工場地区 大工場地区 4未満 – 0.85 0.90 0.90 0.90 0.80 0.80 4以上6未満 – 0.94 1.00 0.97 0.94 0.85 0.85 6 〃 8 〃 – 0.97 1.00 0.97 0.90 0.90 8 〃 10 〃 0.95 1.00 1.00 0.95 0.95 10 〃 16 〃 0.97 1.00 0.97 16 〃 22 〃 0.98 0.98 22 〃 28 〃 0.99 0.99 28 〃 1.00 1.00 引用:間口狭小補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正) |国税庁 (nta.go.jp)

奥行長大補正とは

■奥行長大補正に該当する土地の例

奥行長大補正とは、間口の幅が狭いにもかかわらず奥行が長い土地について、路線価を減額する補正です。

奥行長大補正率を決める要素は、奥行距離と間口距離です。

それぞれ奥行の長さと間口の幅を表すもので、奥行距離を間口距離で割った値が2以上の場合に、奥行長大補正が適用されます。

例えば、奥行距離20mを間口距離10mで割ると2であり、奥行長大補正が適用されます。

奥行長大補正が適用されると、1~10%の範囲で土地の相続税評価を下げることができます。

地区区分 / 奥行距離 ビル街地区 高度商業地区

繁華街地区

普通商業・併用住宅地区普通住宅地区 中小工場地区 大工場地区 間口距離 2以上3未満 1.00 1.00 0.98 1.00 1.00 3 〃 4 〃 0.99 0.96 0.99 4 〃 5 〃 0.98 0.94 0.98 5 〃 6 〃 0.96 0.92 0.96 6 〃 7 〃 0.94 0.90 0.94 7 〃 8 〃 0.92 0.92 8 〃 0.90 0.90

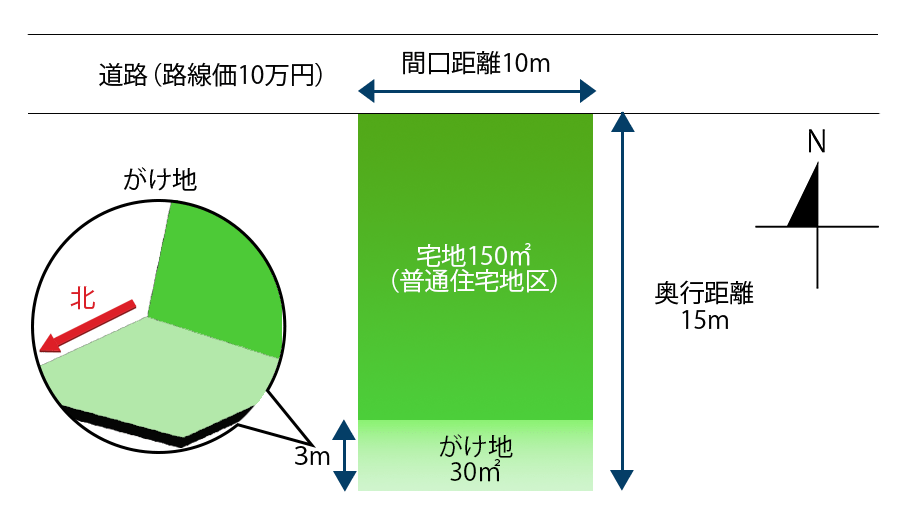

がけ地補正とは

■がけ地補正に該当する土地の例

がけ地補正とは、平らな部分と通常の用途に利用できないと認められるがけ地部分が一体となっている宅地に適用される補正です。

がけがあると建物を建設することが難しくなるため、土地の利用価値は低下します。

がけの部分が多いと土地を利用することが非常に難しくなるため、補正率は0.53〜0.96と他の補正に比べても高めに設定されるのです。

がけ地補正率は、土地の総面積におけるがけ地面積の割合と、がけ地がある方位によって決まります。

方位は日照などが影響するため、北向きの場合は特に価格補正が大きくなります。

がけ地の方位 / がけ地地積 南 東 西 北 総地積 0.10以上 0.96 0.95 0.94 0.93 0.20 〃 0.92 0.91 0.90 0.88 0.30 〃 0.88 0.87 0.86 0.83 0.40 〃 0.85 0.84 0.82 0.78 0.50 〃 0.82 0.81 0.78 0.73 0.60 〃 0.79 0.77 0.74 0.68 0.70 〃 0.76 0.74 0.70 0.63 0.80 〃 0.73 0.70 0.66 0.58 0.90 〃 0.70 0.65 0.60 0.53

接道の状況に応じた路線価の補正

交差点の角にある場合など、土地によっては複数の道路に接していることがあります。

複数の道路に接している土地は利用しやすく価値が高くなるため、路線価を増額する修正を行います。

接道の状況に応じた路線価の補正には、側方路線影響加算と二方路線影響加算の2種類があります。

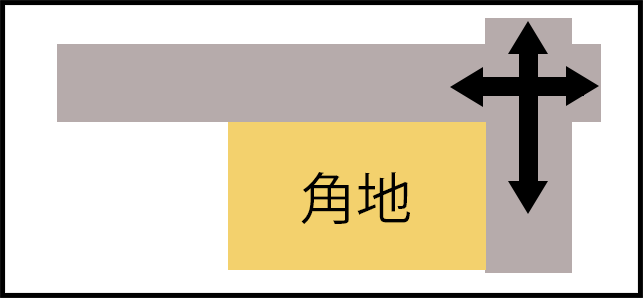

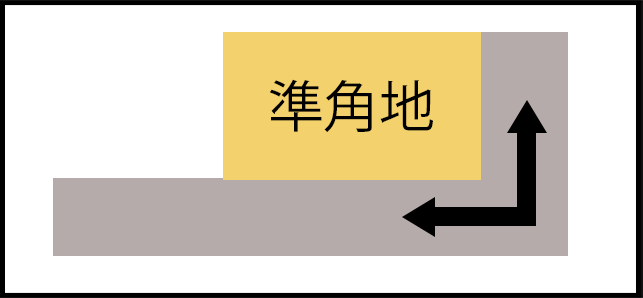

側方路線影響加算とは

■側方路線影響加算に該当する土地の例

・角地

・準角地

側方路線影響加算とは、交差点や道路の角にある、複数の道路に接している土地について補正を行うものです。

土地の状態は角地(交差点の角にある土地)と準角地(道路の曲がり角の内側にある土地)に分かれ、角地のほうが価値は高くなります。

土地に接している2つの道路のうち、路線価が高い道路を正面路線といい、もう一方を側方路線といいます。

正面路線と側方路線を間違えると土地の評価額が違ってくるので、慎重に確認する必要があります。

地区区分 加算率 角地の場合 準角地の場合 ビル街地区 0.07 0.03 高度商業地区

繁華街地区0.10 0.05 普通商業・併用住宅地区 0.08 0.04 普通住宅地区

中小工場地区0.03 0.02 大工場地区 0.02 0.01

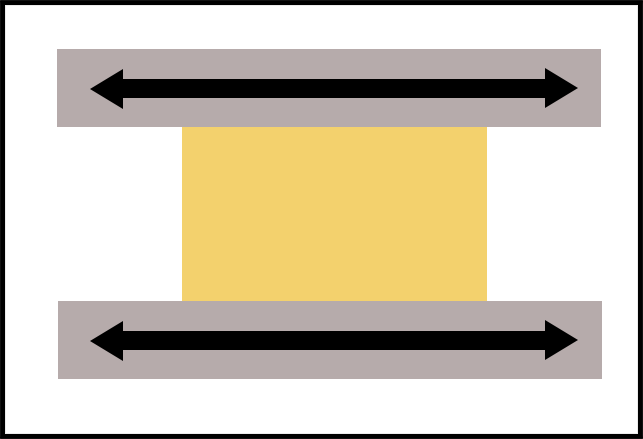

二方路線影響加算とは

■二方路線影響加算に該当する土地の例

二方路線影響加算とは、土地の表側と裏側の両方に異なる道路があり、土地が2つの道路で挟まれている状態の場合に増額補正を行うものです。

2つの道路が利用できるため、利便性が高くなるため、最大7%土地の評価額が高くなります。

地区区分 加算率 ビル街地区 0.03 高度商業地区

繁華街地区0.07 普通商業・併用住宅地区 0.05 普通住宅地区

中小工場地区

大工場地区0.02

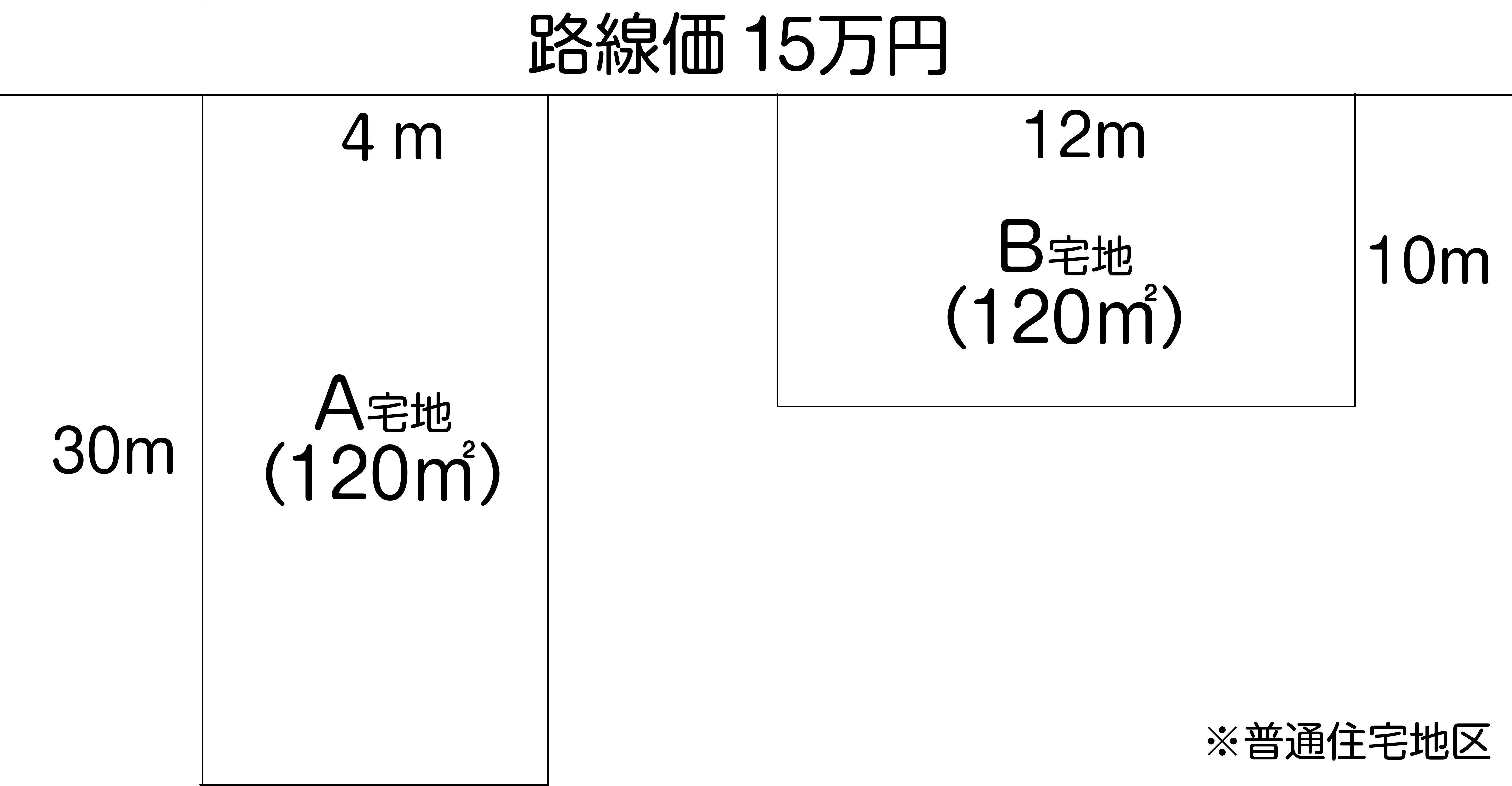

ケース別|評価額の計算方法をシミュレーション

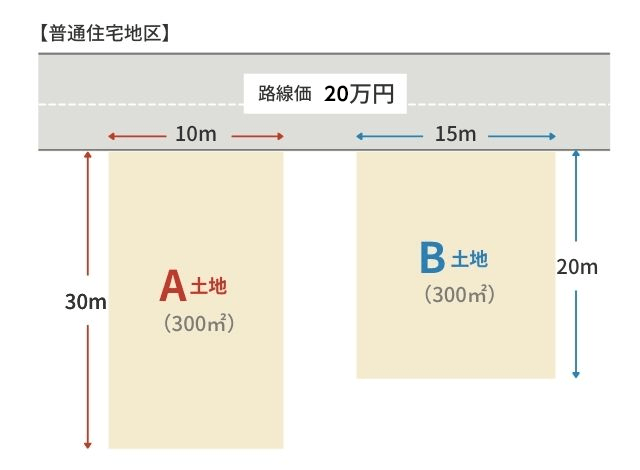

同じ土地面積や路線価でも土地の形状によって評価額は変わります。そのため、1つの道路に面しているケースを例に、2パターンの相続税評価額を計算してみましょう。

1つの道路に面しているケース

整形地となるA土地は間口10m、奥行き30mなので、奥行価格補正のみ適用して相続税評価額を求めます。

<A土地の相続税評価額>

路線価20万円×補正率0.95×300㎡=5,700万円

一方、B土地はA土地と同じく整形地であり、面積も同じ300㎡ですが、間口15m、奥行き20mであるため、減額要素も加算要素もありません。

従って、相続税評価額は以下のように計算します。

<B土地の相続税評価額>

路線価20万円×補正率1.00×300㎡=6,000万円

間口の広い土地は出入りが容易であり、建物を建てる場合も配置の自由度が高いため、間口が狭く奥行きの長い土地に比べて評価額が高くなります。

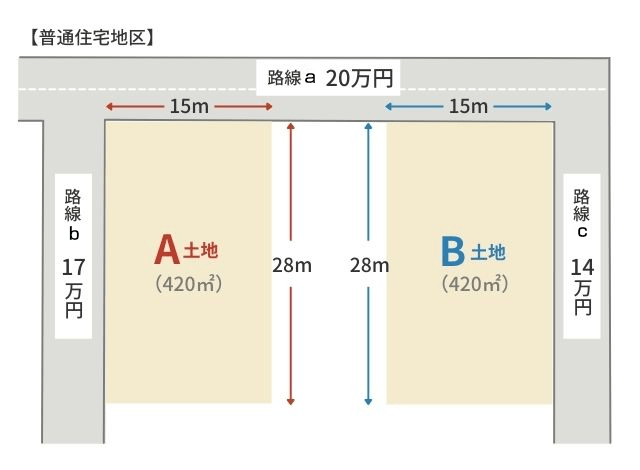

では次に、2つの道路に面した土地の評価額計算を解説してみましょう。

2つの道路に面しているケース

土地が2つの道路に面している場合、用途の幅が広くなる分だけ評価額も高くなります。

接道のパターンはいくつかありますが、土地の正面と側方が道路に面しているケースについて、2つの例で相続税評価額を計算してみましょう。

なお、2つの道路に面しているケースでは、評価額計算の基準となる正面路線を決めておく必要があるため、補正率を適用させた路線価を計算し、路線価が高い方を正面路線とします。

A土地の場合、以下の計算で正面路線を決定します。

<路線a>

路線価20万円×奥行価格補正率0.95=19万円

<路線b>

路線価17万円×奥行価格補正率1.00=17万円

このケースでは路線aの方が高い路線価になるので、路線bが正面路線になり、路線bが側方路線になります。

次は側方路線になるb路線について、側方路線影響加算率から正面路線価に影響する価格を求めます。

路線価17万円×奥行価格補正率1.00×側方路線影響加算率(角地)0.03=5,100円

この5,100円が土地の評価額の加算要素になるため、正面路線価にプラスして相続税評価額を計算します。

<A土地の相続税評価額>

(正面路線価19万円+5,100円)×420㎡=8,194.2万円

では同じ要領でB土地についても相続税評価額を計算してみましょう。

まずどちらが正面路線になるのか判定します。

<路線a>

路線価20万円×奥行価格補正率0.95=19万円

<路線c>

路線価14万円×奥行価格補正率1.00=14万円

正面路線は路線a、側方路線は路線cになるので、次は側方路線に側方路線影響加算率を適用させて正面路線価への加算価格を求めます。

路線価14万円×奥行価格補正率1.00×側方路線影響加算率(準角地)0.02=2,800円

A土地と異なりB土地は準角地になるため、側方路線影響加算率は0.02を適用し、正面路線価への加算額は2,800円になります。

では最後にB土地の相続税評価額を計算します。

<B土地の相続税評価額>

(正面路線価19万円+2,800円)×420㎡=8,097.6万円

A土地、B土地ともに面積や正面路線価は同一ですが、側方路線や立地(角地または準角地)が影響するため、相続税評価額は100万円近い差が出ます。

これらの補正率を適用する場合、先に奥行価格補正率、側方・二方路線影響加算率、間口狭小補正率、奥行長大補正率をかけたあとに不整形地補正率をかけます。そこから、さらにがけ地がある場合など補正を加えます。

土地の評価については他にも減額・加算要素がありますが、上述の基礎的な計算ができれば相続税評価額の概算を掴めるでしょう。

土地の相続を専門家へ相談するメリット

土地の相続税について専門家へ相談するメリットは、ミスなくスムーズな申告・納付ができることです。以下に該当する場合、専門家へ相談してみましょう。税理士事務所の中には無料相談を設けているところもあります。

適切な土地の評価額を手間なく知りたい

土地の相続税について専門家へ相談するメリットには、手間をかけずに適切な評価額がわかることが挙げられます。土地の評価額を出して、相続税を算出するのは難しい作業になります。法的な専門知識が必要になったり、複雑な計算をしたりしなければいけません。

相続税の手続き自体は自分で行うことは可能ですが、相続税の計算の際に間違ってしまう可能性があります。計算を間違った場合は、本来の納税額よりも多く負担しなくてはいけないこともありますので注意が必要です。

「自分で土地の評価額を正しく算出できるか不安」という人は、税理士へ依頼することがおすすめです。

ただし、税理士によって専門分野が異なるため、相続税に強い税理士に依頼するようにしましょう。

相続税の対策を行いたい

専門家に相談することで相続税の対策ができることもメリットに挙げられます。相続税の対策をしておかなければ、税金の負担が大きくなるかもしれません。例えば、土地や建物などの金融資産以外のものを相続した場合、相続税の納付に必要な現金を別途準備する必要があります。また、相続税にはさまざまな「特例」があり、利用することで税負担を軽減することができます。しかし、特例を利用するためには条件を満たさなければいけません。専門家に相談することで、条件を満たしている特例や必要な手続きを教えてもらえます。

さらに、相続の手続き自体も任せられるため、「申告手続きも節税対策も任せたい」という人は、税理士への依頼がおすすめです。

土地の相続は税理士に相談しよう

相続税の計算についてはさまざまな特例があり、計算を間違えると修正金額に応じて延滞税などを追加で納付しなくてはなりません。

相続が発生した場合は、税理士に相談しておくと安心です。ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しております。初めて相続税の申告を行う方もお気軽にご相談ください。