相続の際に、自宅敷地など土地の財産評価を80%も減額することができる税制について、制度の仕組みや制度を適用する条件を紹介します。

また、制度を使うとどのくらい節税できるかが分かる、税率を使った相続税の計算方法や、土地の評価方法について、計算に焦点を当てながら詳しく解説します。

土地評価額の減額制度

相続した居住用や事業用の小規模な宅地などについて、評価額が大幅に減額される税制の特例があります。

「小規模宅地などの特例」とも呼ばれます。

この特例は、自ら居住している家にもかかわらず、相続税が払えないことが理由で相続できないといった問題を背景として、設けられた制度です。

まずは、仕組みと使い方について確認しましょう。

名称が「など」と表現されていますが、使えるのは土地に対してのみで、建物については自宅家屋でも当てはめることができません。

制度の仕組み

この制度は、同じ生計で暮らしていた親族が、事業や居住に使っていた宅地を遺言や相続によって取得した時に、相続税の評価額について大幅な軽減を適用することができるものです。

居住用の宅地は、配偶者や同居の親族が引き続き居住する場合には、評価額が80%の減額になります。

また、それ以外でも50%の減額になります。

事業用宅地については、事業を引き続き営む場合には80%減額、それ以外でも50%の減額になります。

この制度は、遺産の課税価格から一定の割合を減額することから、「相続税の課税価格の計算の特例」とも呼ばれます。

課税価格は、相続税の対象となる遺産の評価額を指します。

制度を使うためには、必ず相続税の申告が必要です。

制度を使えば税額がゼロになる場合でも、申告しなければ、適用を受けることができません。

申告と納税の期限は、死亡日を起点とする相続開始から10カ月以内です。

なお、この制度による課税価格の減額は、遺産分割協議が終わってからでないと適用できないことに注意が必要です。

使える土地と条件

制度を使うことができる土地の種類は宅地で、自宅の敷地である「特定居住用」、事業用では「特定事業用」と「特定同族会社事業用」、賃貸用の「貸付事業用」に区分されます。

宅地の種類ごとに、条件を紹介します。

住宅として使っていた宅地(特定居住用)

同一の生計で同居していた親族の場合は、相続税の申告期限まで保有した状態で住み続けていれば、制度を使うことができます。

敷地面積のうち330㎡までの部分について、評価額が80%の減額になります。

330㎡を超えた部分には使うことができません。

譲り受ける相続人によって、条件が異なります。

配偶者の場合には、特別な条件はありません。

相続税の申告後に、売却や賃貸する場合でも、取り消されることはありません。

事業で使っていた宅地

1.特定事業用

亡くなった方が個人商店を営んでいた建物の敷地は、特定事業用宅地の減額が利用できます。

400㎡までの部分については、評価額が80%の減額になります。

自宅と兼用の建物で個人商店を営んでいた場合、特定事業用と特定居住用の両方の減額を利用することができます。

その場合は、それぞれの割合で按分した面積について、特定事業用宅地は400㎡まで、特定居住用宅地は330㎡まで制度を使うことができます。

亡くなった方が生前に事業を営んでいたこと、相続税の申告期限までの10カ月間を事業用の土地として使うことが条件です。

2.特定同族会社事業用

株式会社や有限会社の場合は、「特定同族会社事業用」の減額を使うことができます。

400㎡までの部分については、評価額が80%の減額になります。

相続人が、相続税の申告期限までの10か月間に、同族会社の役員として土地を保有していることが条件です。

同族会社とは、亡くなる直前に、亡くなった方や親族の持株割合が50%を超える会社を指します。

賃貸していた土地(貸付事業用)

亡くなった方が生前、アパートや賃貸、駐車場、駐輪場として貸し付け用に利用していた土地を、減額することができます。

200㎡までの土地について、50%の減額になります。

亡くなった方が生前、貸し付け用に使用していたこと、相続税の申告期限まで同様に利用することが条件です。

複数ある宅地の扱い

居住用に複数の宅地がある場合、制度を両方に適用することができるかどうか、ケース別に紹介します。

亡くなった方が、戸建住宅を2か所持っていて、両方の家を自宅として利用した場合は、どちらか一方が、居住用として認められます。

主に居住していた土地の330㎡までの部分について、減額になります。

戸建住宅を2か所に所有していた場合でも、1カ所の住宅は亡くなった方が、もう1カ所は別居で生計が同一の家族が利用していた場合は、330㎡を限度に両方の敷地を対象とすることができます。

土地の評価額が高い土地について適用を優先すると、評価額をより減額することもできます。

ただし、別荘には使うことができません。

居住用と賃貸用の宅地を1か所ずつ所有していた場合、それぞれ要件を満たしていれば、2か所とも減額を適用することができます。

減額制度と税率を使って相続税を計算する方法

減額制度は、相続税を計算する際にどこで使うことができるのでしょうか。

税率を使って課税額を求める手順と方法、制度の当てはめ方について、具体例を交えながら説明を進めます。

制度を適用すると、どれほど節税できるかお分かりいただけるでしょう。

具体例として、下田さんのケースを考えます。

下田さんは、家族の生活を支えながら現役で働いていましたが、癌が原因で亡くなりました。

遺産を相続するのは、同居していた妻と成人した子どもが3人です。

下田さんの遺産は、預貯金、自宅の家屋と敷地です。

住宅ローンは死亡退職金で相殺されたため、退職金と債務はありません。

生命保険をかけていたので死亡保険金が支払われました。

受取人の指定はなく、会社から妻に現金で届けられました。

葬式の費用は、妻が支払いました。

1.課税価格を確定する

まず、遺産の課税価格を合計します。

課税価格は、税額を算定する際に課税の対象となる財産の価値を意味します。

含まれる財産は、次の式で表すことができます。

「課税価格」=「本来の財産」+「みなし財産」+「生前贈与」-「非課税財産」-「債務」-「葬式費用」

課税価格には、生前に持っていた「本来の財産」だけでなく、死亡が原因で支払われる保険金や退職金など、持っていたとみなされる「みなし財産」も含まれます。

また、死亡前3年以内に生前贈与した財産も、遺産に含まれます。

債務があれば、差し引かれます。

死亡保険金や死亡退職金は、法定相続人一人につき500万円x人数の金額までは非課税で、差引くことができます。

預貯金や不動産などは本来の財産に該当します。

ただし、現金や預貯金ならそのまま利用できますが、土地や建物など不動産については定額がないため、税額を算出するために評価を行います。

下田さんのケースを確認しましょう。

課税価格は、預貯金2,000万円+家屋2,600万円+敷地1億円+死亡保険金5,000万円-非課税分2,000万円-葬式費用200万円で、合計1億7,400万円です。

なお、家屋の価格は固定資産税評価額、土地は路線価によって評価した価格です。

土地の評価については、のちほど詳しく確認しましょう。

2.基礎控除を差引く

次に、課税が免除される「基礎控除」を、課税価格から差引いた残りを計算します。

この残額が、課税対象です。

「課税対象」=「課税価格」-「基礎控除」

基礎控除は、財産を相続する全員が利用できる控除です。

残額がなければ、相続税はありません。

申告の必要もありません。

基礎控除は、「定額3,000万円+相続人一人当たり600万円×法定相続人の数」です。

下田さんのケースでは、配偶者と子3人が法定相続人ですから、定額3,000万円+一人当たり600万円x4人で、基礎控除が5,400万円です。

したがって、課税対象は1億2,000万円となります。

相続人は、相続開始の時点、つまり、被相続人が死亡した時に生きていることが第一条件です。

また、配偶者以外は、被相続人の「血族」が相続人となります。

配偶者は、常に相続人です。

血族には、相続の優先順位が決められています。

子は、第1順位の相続人となります。

養子や認知された子も含まれます。

なお、法定相続人に含める養子の数には制限があります。

養子の数は、実の子がいる場合は1人まで、実の子がいない場合は2人まで認められます。

親は第2順位、兄弟姉妹は第3順位の相続人です。

第1順位、あるいは第2順位の相続人がいない場合に、相続人となります。

なお、税額の算出上、相続人の人数は、相続放棄が発生した場合でも変更されません。

3.税率を使って税額を計算する

課税対象の金額が判明すると、税率を使って相続税の合計額が計算できます。

「相続税の合計」=

「相続人Aの法定相続額x税率%」+「相続人Bの法定相続額x税率%」+「相続人Cの・・・」(相続人の合計)

ここで注意が必要です。

計算に使う相続人一人一人の相続額は、実際に譲り受ける額ではありません。

「課税価格を、各々の法定相続分で相続人に分割したと仮定」した金額を使用することが重要なポイントです。

また、税率は、相続人一人一人の課税額を算出するために使われるため、相続人個々の法定相続額に応じて率が決まることも重要なポイントです。

下田さんのケースで考えます。

妻と3人の子が相続人です。

この場合の法定相続分は、妻が1/2、3人の子が1/2です。

子は3人で平等に分けることになります。

課税対象は1億2,000万円ですから、妻が6,000万円、子は一人当たり2,000万円となります。

つづいて、「相続税の速算表」で税率を確認します。

妻は、30%で700万円の控除があります。

子は一人当たり15%で、控除が50万円です。

これを当てはめると、妻の税額は、法定相続額6,000万円x税率30%-控除700万円で、1,100万円です。

子は一人当たり、法定相続額2,000万円x税率15%-控除50万円で、250万円です。

妻子の合計は、妻1,100万円+子は一人当たり250万円x3人で、1,850万円となります。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

4.制度を使うと土地の評価が大幅に下がる

制度を使うことができれば、居住用宅地は80%減額することができます。

評価額が1億円の自宅敷地なら、この制度を使うことができれば、評価額から8,000万円も減額できることになるため、大きな節税効果が期待できます。

下田さんのケースで確認しましょう。

課税価格は、預貯金2,000万円+家屋2,600万円+敷地1億円+死亡保険金5,000万円-非課税分2,000万円-葬式費用200万円で、合計1億7,400万円です。

下田さんの敷地には、この制度が使えるものとします。

敷地の評価は1億円ですが、制度を使えば80%減額され、2,000万円の評価になります。

この結果、課税価格は、8,000万円減額されて、9,400万円になります。

基礎控除が5,400万円ですから、課税対象の額は、課税価格9,400万円-基礎控除5,400万円で、4,000万円となります。

法定相続分は、妻が1/2、3人の子は1/2を平等に分けます。

課税対象は4,000万円ですから、妻が2,000万円、子は一人当たり約667万円となります。

「相続税の速算表」で税率を確認すると、妻は、15%で50万円の控除があります。

子は一人当たり10%で、控除はありません。

これを当てはめると、妻の税額は、法定相続額2,000万円x税率15%-控除50万円で、250万円です。

子は一人当たり、法定相続額667万円x税率10%で、約67万円です。

妻子の合計は約450万円となり、この制度を使わないで計算した場合の1,850万円に比べ、1,400万円の節税になります。

土地の評価額の計算方法

土地の課税価格は、土地には定価がないため、1筆ごとに評価します。

市街地の場合は、道路に面する土地の基準価格をもとに評価する「路線価方式」、市街地以外の場合は、固定資産税評価額に決められた倍率をかけて評価する「倍率方式」によって評価します。

路線価方式の場合は道路ごとの価格が、倍率方式の場合は地域別地目別の倍率が、国税庁ホームページで公表されています。

それぞれ、路線価図、倍率表と呼ばれます。

路線価図に該当すれば、路線価を使います。

該当しなければ、倍率を使うことになります。

一般的に、土地の評価額は、実際の取引価格などに比べて低く設定され、概ね公示地価の8割程度となっています。

倍率方式

路線価の定めがない地域においては、字や小字単位などで「倍率」が定められています。

固定資産税評価額に倍率を乗ずることで、評価額を計算します。

評価額=固定資産税評価額x倍率

固定資産税の評価額は、毎年4月頃に送付される「固定資産税納税通知書」に記載されます。

市町村役場で「固定資産税評価証明書」を取得して確認することもできます。

倍率は、評価倍率表として公表されています。

現況が宅地、田畑、山林、原野などの「一般の土地等用」のほか、大規模工場用地用やゴルフ場用地等用があります。

倍率方式は、すでに固定資産税の評価額に補正が行われているため、路線価方式のような土地の形状による補正は必要ありません。

固定資産税評価額に倍率を乗ずるだけで評価額を求めることができます。

路線価方式

国税庁が定めている道路ごとの土地の基準価格を、路線価と呼びます。

この価格が設定されている土地では、それを基準に評価します。

価格は、道路に面する「標準的な」土地の1平方メートル当たりの評価で、千円単位で記載されます。

標準的な土地の評価

「路線価(千円/平方メートル)x補正率x土地の面積(平方メートル)」が、標準的な土地の評価の計算式です。

で求めます。

標準的な土地とは、正方形や長方形の整形地をイメージしたものです。

補正率は、道路からの奥行きが短い場合や長い場合に評価額を減額するために、地区ごとに定められている奥行補正率を使用します。

地区は、ビル街、高度商業地区、繁華街、普通商業・併用住宅地区、普通住宅地区、中小工場地区、大工場地区の7区分に分類されています。

普通住宅地区の場合、奥行補正率は、道路からの奥行きが10m以上24m未満であれば、1.0です。

奥行きが短い、あるいは長いほど補正率が小さくなり、評価額が減額されます。

面している道路が2以上ある土地の評価

正面路線以外の道路について「側方路線影響加算率」や「二方路線影響加算率」によって、評価額を加算します。

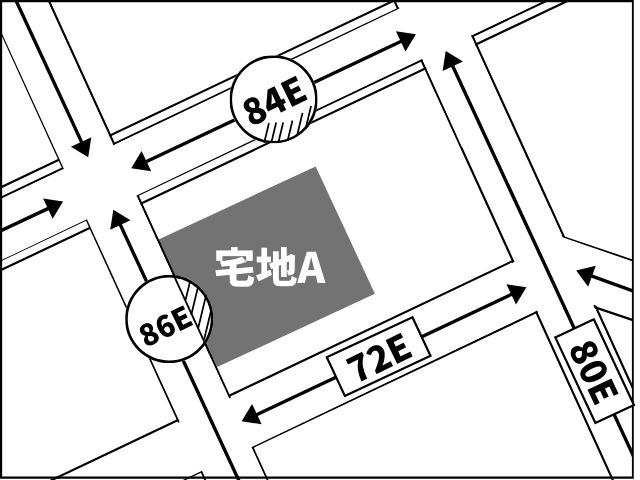

具体例で、二路線に面している土地について評価額を計算しましょう。

参考: 国税庁HP「二路線に面する宅地」

1.路線価の読み方

対象の土地は、西側と北側が道路に面しています。

北側は、普通商業・併用住宅地区にあたり、「300C」と定められています。

「300」は土地の評価額が30万円であることを意味しています。

「C」は、借地権割合です。

借地を相続した場合、この割合を通常の評価額に乗ずることによって、評価します。

2.正面路線価

土地の評価に使用する価格が2種類あることになりますが、それぞれの価格に奥行補正率を乗じた数値が大きい方を「正面路線価」とします。

この率は、国税庁「(土地及び土地の上に存する権利の評価についての)調整率表」として公表されています。

西側道路は、普通商業・併用住宅地区にあり、奥行きが20mであることから、補正率は1.0と確認できます。

1平方メートル当たり20万円の路線価に、補正率1.0を乗じて20万円です。

北側道路も、普通商業・併用住宅地区にあり、奥行きが35mであることから、率は0.97と確認できます。

1平方メートル当たり30万円に、0.97を乗じて29万1000円です。

この結果、北側が正面路線価となります。

3.評価の加算

加算する額は、側面道路の加算率を乗じて求めます。

側方影響加算率は、国税庁で公表されている、土地と土地の上に存在する権利の評価についての「調整率表」で確認します。

この例では「西側の路線価20万円x奥行補正率1.0x側方影響加算率0.08」で求め、1万6000円です。

4.土地の評価額

正面路線価に、加算額を加え、面積を乗じて計算します。

この例では、(正面路線価29万1000円+西側道路の加算1万6000円)x700平方メートルで、2億1,490万円となります。

借地や借地として貸している土地の減額

借地権を相続した場合は、借地権割合を乗じて求めます。

この例では「C」のため、通常の土地に対する割合は70%で、1億5,043万円に減額されます。

記号が示す借地権割合は、路線価図の上部に記載されます。

借地権とは反対に、所有地に借地権が設定されている場合もあります。

アパートやマンションの敷地として貸しているような場合が該当します。

この場合は、100から借地権割合を引いた割合で評価します。

この例で言えば、土地の評価額2億1,490万円-借地の評価1億5,043万円で、6,447万円に減額されます。

不整形など標準的ではない土地の減額

この場合、土地の形状などを考慮して減額を行います。

補正率としては、「間口狭小補正率」「奥行長大補正率」「不整形地補正率」「がけ地補正率」などがあり、国税庁で公表されています。

どの補正が適用されるか、率がいくつなどは、該当する地区、奥行きや間口の長さ、変形の割合などが定められているため、条件に該当する補正や率を確認する必要があります。

土地の相続をする人が節税のためにやるべきこと

「土地を相続するけど、なるべく相続税を払いたくない」という人もいるでしょう。

そこで下記では、土地を相続する人が節税のためにやるべきことを紹介します。

相続税の節税を考えている人は、ぜひ参考にしてみてください。

適切な評価額を算出する

土地の評価額を算出するのは、非常に難しいです。

基本的な計算式も複雑ですが、土地の形状によって評価の減額が発生します。

減額の条件はかなり細かく決まっており、専門家である税理士でさえ正しく判断するのは簡単ではないと言われています。

相続する土地の評価額を正しく算出することは、相続税を計算するうえで、一番重要な要素になります。

そのため自分が土地を相続する場合は、まず土地の評価額を正しく算出できるように注意してください。

もし知識のない状態で土地の評価額を算出していると、間違った評価額になっているかもしれません。

少しでも計算方法に不安になる人は、プロである税理士への相談が間違いないでしょう。

特例を使って相続税を抑える

相続では、控除金額を増やす「特例」という仕組みがあります。

特例をうまく活用することで、結果的に大きな節税に繋がります。

例えば土地の相続であれば、小規模宅地などの特例が利用できるかもしれません。

小規模宅地などの特例は住居用・事業用の土地を相続したときに、評価額を最大80%減額できる仕組みです。

ただし小規模宅地などの特例を利用するためには、条件が細かく決まっており、条件を満たさないと利用できません。

このように自分が利用できる特例を使うことで、相続税を抑えられます。

そのためには「どんな特例があるのか?」を知っておき、積極的に特例を活用する必要があります。

経験豊富な税理士に相談する

土地の相続は、評価額の計算・特例の活用など、非常に難しくなっています。

知識のない状態で手続きを進めるぐらいなら、経験豊富な税理士へ相談するのがおすすめです。

相続自体も専門的な知識が必要ですが、土地の評価額算出はもっと専門的で難しくなります。

相続・土地の評価に慣れている税理士であれば、間違いのない評価額算出・節税方法を教えてくれます。

税理士への依頼費用はかかりますが、税理士に依頼した方が節税金額が多くなり、結果的に得をするかもしれません。

初回の相談を無料で受けつけている税理士も多いため、まずは初回の無料相談から利用してみましょう。

無料の範囲内であれば、キャンセルしても依頼費用はかかりません。

まとめ

同じ不動産でも、建物なら経年劣化するために価値が当然下がっていきますが、土地には経年劣化や当然の価値の低下はありません。

相続税の計算方法や土地の評価方法を知ったうえで、土地の減額制度を上手に利用すれば、賢い節税や事業のスムーズな承継などに役立ちます。