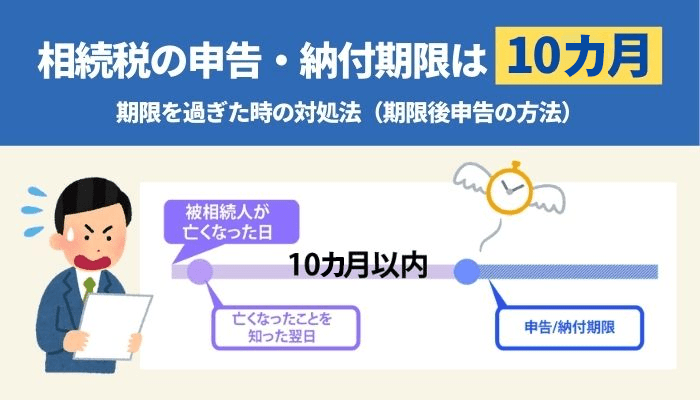

相続税の申告・納付期限は被相続人が死亡したことを知った日の翌日から10カ月以内です。一方で、すべてのご家庭で相続税の申告が必要なわけではありません。相続税は一定の金額まで基礎控除があるため、申告が不要な場合があります。

ただし、申告が必要にもかかわらず申告をしなかった場合、ペナルティを課される可能性もあるので注意が必要です。

2015年に改正された相続税の基礎控除額の引き下げによって、相続税は裕福な家庭だけの話ではなくなっています。相続税申告の期限は短いため、申告までの流れや手続き方法を知っておきましょう。

本記事では、相続税の申告期限や必要な手続き、期限を過ぎた場合の対処法を解説します。

目次

相続税の申告期限は被相続人の死亡を知った日の翌日から10カ月

相続税の申告・納付期限

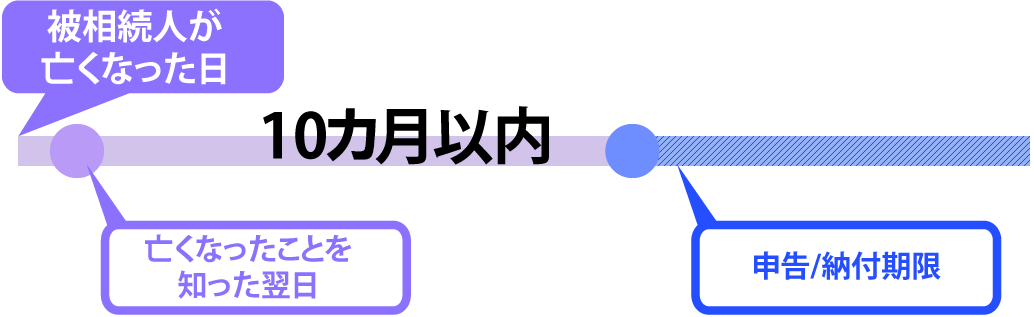

相続税の申告期限は、被相続人(亡くなった人)の死亡を知った日の翌日から10カ月です。被相続人の最後の住所地を管轄する税務署へ申告を行い、相続税の納付も10カ月以内に行わなくてはいけません。1日でも遅れると追徴課税される可能性があるので注意してください。

例えば、被相続人が7月10日に亡くなり、相続する人が亡くなったことを当日に知った場合、翌日の7月11日から10カ月にあたる翌年5月10日までに申告・納付することになります。

また、被相続人と疎遠で、他の相続人よりも亡くなったことを知ったのが遅い場合は、知った日から数えるので、他の相続人より申告・納付期限が後ろ倒しになります。相続が発生した日は被相続人の死亡日ですが、相続税の申告・納付期限は「亡くなったことを相続人が知った日」を起点として数えることに注意しましょう(ただし、実務上は相続人が共同で相続税の申告書を提出するため、相続期限が一番早い人にあわせて進めることが一般的です)。

なお、以下のような例外のケースもあります。

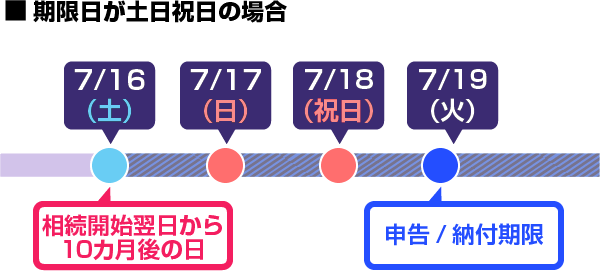

例外① 10カ月後が土日祝日の場合は次の平日になる

相続税の申告・納付期限にあたる10カ月後が土日祝日になる場合は、行政機関が休日となるため、次の平日が期限日になります。例えば、申告・納付期限が7月16日土曜日だった場合、翌日が日曜日、翌々日が祝日ならば、その次の平日である7月19日が期限日となります。

土日祝日による期限日の前倒しはありませんが、連休後は行政機関が混みやすいため余裕を持って対応しましょう。

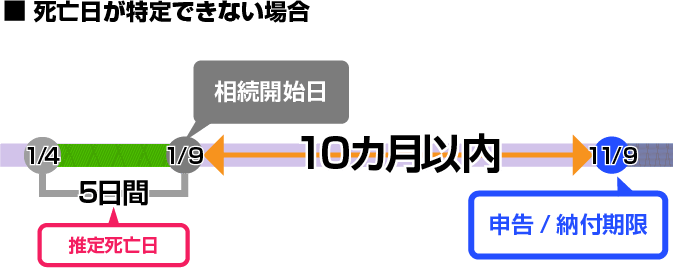

例外② 被相続人の死亡日が特定できない場合は死亡推定期間の最終日が相続開始日

孤独死や事故死などで被相続人の死亡日が特定できない場合、除籍謄本の死亡日には死亡したと推定される「1月4日から1月9日までの間」のように期間で記載されます。この場合は、死亡推定期間の最終日を相続開始日とみなすため、相続開始日を起点に申告・納付期限日が設定されます。

例えば、死亡推定期間「1月4日から1月9日までの間」では、1月9日が相続開始日となり、申告・納付期限は同年11月9日になります。

例外③ 特殊な事情に該当する場合は最大2カ月延長できる

相続税の申告期限は原則として延長は認められませんが、特殊な事情がある場合は税務署に申請すると最大2カ月間、申告期限が延長できることがあります。

特殊な事情には、災害等で被災して申告ができなかったり、新型コロナウイルス感染症が発症、または新型コロナウイルス感染の疑いがあって体調がすぐれなかったりした場合が該当します。いずれかに該当する場合、「その理由のやんだ日から2カ月以内」に「災害による申告、納付等の期限延長申請書」を提出します。

また、申告期限の延長が認められる特殊な事情は以下のようなケースもあります。

その他延長が認められるケース

- 胎児が無事に生まれ相続人となるケース

- 遺贈の放棄があったケース

- 死亡退職金支給が確定したケース

相続税の申告・納付期限を過ぎた場合のペナルティ

相続税の申告・納付期限は、災害で被災した場合や遺贈の放棄があった場合などを除き、申告期限の延長は認められません。申告期限を1日でも過ぎると、加算税というペナルティが課せられます。加算税は種類に応じて税金を追加で納める必要があり、その金額は自己申告するか、税務調査後に申告するかで税率が変わります。税務調査は申告・納付してから約7年は入る可能性があるので、なるべく申告期限を過ぎないように早めに対応するようにしましょう。

相続税の申告・納付期限を過ぎた場合に課される附帯税には、3種類の加算税と延滞税があります。

無申告加算税

無申告加算税は、申告書の提出が遅れた場合に課せられる税金です。申告・納付期限後に自主的に申告すれば「納付すべき税額の5%」、税務調査で指摘されてから申告した場合は「納付すべき税額の15%または20%(50万円を超える部分)」を追加で納付しなければいけません。なお、令和5年度税制改正により、令和6年1月1日以後に法定申告期限が到来する国税については、「納付すべき税額が300万円を超える部分は30%」の税率に引き上げられます。申告期限後、比較的早いタイミングで税務署から電話や文書での簡易的なアプローチが行われることもあるので、申告・納付漏れに気づいたらすぐに自己申告することで負担する金額を抑えられます。

| 加算税の種類 | 内容 | 税率 |

|---|---|---|

| 無申告加算税 | 申告期限までに申告せず、期限後に自主的に申告した場合 | 納付すべき税額の5% (※1) |

| 申告期限まで申告せず、期限後に税務調査で指摘されてから申告した場合 | 納付すべき税額 50万円まで:15% 50万円~300万円まで:20% 300万円~:30% |

過少申告加算税

過少申告加算税は、申告した相続税額が不足していた場合に課せられる税金です。税務調査よりも前に自主的に申告すれば課せられず、不足した相続税額分のみの納付となります。税務調査後の申告になると、「納付すべき税額の10%または15%」が課せられます。相続税額を間違えないようにするには、申告・納付期限前に税理士に相談しておくと安心です。

| 加算税の種類 | 内容 | 税率 |

|---|---|---|

| 過少申告加算税 | 申告期限内に申告したが、納める税額が過少であったため、税務調査の通知よりも前に自主的に修正申告をした場合 | 過少申告加算税は課されない |

| 申告期限内に申告したが、納める税額が過少であったため、税務調査の通知よりも後に自主的に修正申告をした場合 | ・追加納付になった税額の10% ・追加納付の税額が「当初の申告納税額」と「50万円」のいずれか多い金額を超えている場合:超えている部分は15% |

重加算税

重加算税は、財産や債務を隠蔽または仮装することで課せられる税金です。申告・納付期限内に申告した上で隠蔽または仮装をしていた場合は「追加納付すべき額の35%」、申告していないときに隠蔽や仮装した場合は「追加納付すべき額の40%」が課せられます。

| 加算税の種類 | 内容 | 税率 |

|---|---|---|

| 重加算税 | 申告期限内に申告・納税をしているが、財産の隠蔽または仮装があった場合 | 追加納付すべき税額の35% |

| 財産の隠蔽または仮装を行い、申告・納税をしていない場合 | 追加納付すべき税額の40% |

延滞税

延滞税は、納付期限を過ぎた場合に課せられる税金です。延滞税の税率は原則として、納付期限の翌日から2カ月以内の期間は「年7.3%」と「延滞税特例基準割合+1%(令和5年は2.4%)」のいずれか低い割合ですが、2カ月を超える期間は「年14.6%」と「延滞税特例基準割合+7.3%(令和5年は8.7%)」のいずれか低い割合の高い税率で計算されます。延滞税は、延滞している日数に応じてかかり、納付が遅れるほど高額になるので注意しましょう。

| 内容 | 税率 | |

|---|---|---|

| 延滞税 | 税金を定められた期限までに納付していない場合 | 納付すべき本税の8.7%(2カ月以内:2.4%) ※令和5年の場合 |

相続税の申告・納付までの手続きの流れ

まずは、相続税の申告・納付までの全体の流れから見ていきましょう。

<10カ月以内に行う相続税の申告・納付までの流れ>

申告・納付までの作業が進みづらい理由

相続発生から2カ月過ぎた頃に遺産の整理に着手しても、相続税の申告・納付するための作業がなかなか進まないことがあります。その理由は主に以下のようなことが考えられます。

戸籍の収集、財産・負債の洗い出しなどの財産全体の把握に時間がかかる

被相続人の財産は、相続人全員で遺産分割協議をして分割します。そのため、まずは相続する権利がある人を洗い出すために被相続人の戸籍を確認しなくてはなりません。相続人が明らかな場合でも、客観的な証拠として戸籍は必要になります。戸籍を確認して、知らなかった相続人や事実が判明した場合、相続人の確定は長引く可能性があるでしょう。

また、相続財産の確認にも時間がかかります。近年は被相続人になる親と同居していない世帯が多く、被相続人の預貯金や不動産、有価証券といった財産の状況を相続人が把握していないケースも多いからです。特に、ネット銀行や暗号資産などは把握するのが難しく、洗い出しに時間がかかる傾向にあります。さらに、借金などの負債も調べなくてはいけません。

このように相続人が思い付かない財産や負債が存在する可能性があるため、財産評価する前の調査に時間がかかります。財産に漏れがあると加算税の対象になるので注意してください。財産の洗い出しは手間も時間もかかるため、税理士に相続財産となる対象や調べ方を相談しておくとスムーズです。

4カ月以内に準確定申告も相続人が行わなくてはいけない

納税者が死亡した日の属する年の所得税の確定申告のことを準確定申告といい、相続人が相続開始を知った日の翌日から4カ月以内に代理で申告・納税する必要があります。相続税の申告・納付期限よりも期間が短いので気を付けましょう。

準確定申告も、期限を過ぎると延滞税などが課せられるため、他の手続きと並行して進める必要があります。

相続人同士の遺産分割協議がまとまらない

相続人同士で遺産分割協議を行う際、相続人同士の話し合いがまとまらなければ遺産分割が確定できず、配偶者控除や小規模宅地等の特例を適用できないため、相続税額が増えてしまうことが考えられます。金融資産が少なく不動産が多い、相続人同士の仲が良くない、多額の生前贈与を受けている相続人がいるなど、もめやすいケースは時間がかかります。遺産分割協議がまとまらない場合は、弁護士に入ってもらうのも手続きを進める方法の1つです。

相続税の申告・納付期限までに遺産分割協議が整わない場合の対処法

相続税の申告・納付期限までに遺産分割協議が整わない場合で、分割が決まったあとに配偶者控除や小規模宅地等の特例を適用した申告書を出し直したい場合、救済措置を使う方法があります。救済措置とは、「申告期限後3年以内の分割見込書(国税庁)」という書面を申告・納付期限内に相続税申告書に添付して提出することです。

原則として、申告・納付期限の延長はできませんが、救済措置を行っておくことで、節税効果が高い「小規模宅地等の特例」や「配偶者控除」といった税額控除や特例を更正の請求をするときに適用して申告することが可能です。間に合わないと思ったら、申告・納付期限前に以下のような手続きを行ってください。

相続税の申告・納付期限までに遺産分割協議が整わない場合の対処法

- 法定相続分で相続税の申告・納付する

- 「申告期限後3年以内の分割見込書」を提出する

- 被相続人の死亡から6カ月以内に税理士に相談する

法定相続分で相続税の申告・納付する

遺産分割の話がまとまらず、申告期限に間に合わないこともあります。その場合、延滞税の発生を防ぐために、民法に定められた相続割合で法定相続分の相続税を計算し、先に申告・納付する方法があります。

遺産分割協議が整い、申告内容よりも実際に取得した財産が少なく、納付税額が過大となっていた場合、「更正の請求」という措置をとることで税金の還付を受けられます。更正の請求においてはじめて小規模宅地等の特例や配偶者控除を適用することは認められていませんが、救済措置を行っておくことで、更正の請求で適用が可能となります。反対に、法定相続分よりも多く相続した場合には「修正申告」により不足分を納付します。相続人同士の遺産分割協議が長引きそうなら、法定相続分で申告・納付するようにしましょう。

被相続人の死亡から6カ月以内に税理士に相談する

税理士への相続税申告の依頼は、遅くとも被相続人の死亡から6カ月以内に行ってください。税理士は、戸籍の収集や相続財産の適正な評価、相続税額の計算、申告書の作成といった作業を代行し、10カ月以内に申告・納付ができるようにサポートします。

「書類の作成を始めてみたもののよくわからない」「遺産分割協議がうまくいきそうにない」といった場合は、最低でも被相続人の死亡から6カ月以内に、相続に特化した税理士に相談しましょう。

専門家に頼むことで報酬は発生しますが、慣れない作業に手間がかかったり、ミスをして加算税が課せられたりするのを防げます。

相続税の申告・納付の注意点

相続税の申告・納付をするにあたっては注意点があります。相続が発生した時点で以下も確認しておきましょう。

相続人が複数人いれば連名で申告書を提出する

相続人が複数人いる場合は共同相続となり、1つの申告書に連名で提出します。各自で提出することもできますが、その場合も申告書は相続人全員が納める相続税総額を計算し、各自の相続割合に応じて納税額を計算しなくてはいけません。計算も複雑になるため、相続人が複数人いる場合は税理士に相談するようにしましょう。

また、不動産、国債、上場株式といった現金以外を相続すると、物納を選択することもできます。相続税として現金を用意するのが難しい場合の対応なども税理士からアドバイスをもらえます。

特例を適用して相続税がゼロになる場合でも申告は必要

相続税の配偶者控除、小規模宅地等の特例を適用して相続税がゼロになる場合でも相続税の申告は必要になってきます。

これらの特例を適用するには相続税の申告が要件となっています。

「特例適用で相続税がかからないから申告が不要」ということにはなりませんのでご注意ください。

まとめ:相続税の申告・納付期限を守るには税理士に早めに相談しておこう

相続税の申告・納付期限は被相続人が亡くなったことを知った日の翌日から10カ月です。申告・納付までには相続人や財産を調べ、相続税額を計算しなければなりません。申告・納付期限を過ぎてしまうと税額控除や特例を使えないだけでなく、加算税や延滞税といったペナルティが課せられます。

相続税の申告・納付をミスなく、期限内に行うには税理士に依頼すると安心です。ベンチャーサポート相続税理士法人では、親身でわかりやすい説明をモットーとして無料相談から受け付けています。初めて相続税の申告を行う方もお気軽にご相談ください。