目次

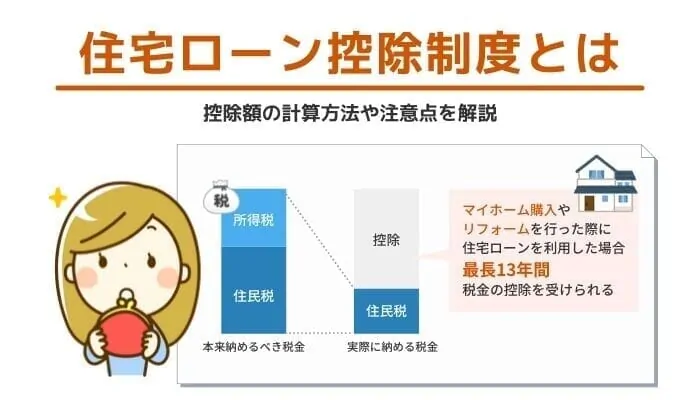

住宅ローン控除とは、マイホームを購入したり、リフォームを行ったりした際に住宅ローンを利用した場合に所得税や住民税から控除を受けられる制度です。

住宅ローン控除は、従来2021年12月31日までに居住開始した場合に適用できるとされていました。

この適用期限が、2022年度の税制改正により2025年12月31日までに居住開始した場合に、その適用期限が延長されました。

そのため、2022年以降に居住開始した住宅についても、住宅ローン控除の適用を受けることができるようになりました。

また、この税制改正に合わせていくつかの変更点あり、これまでより住宅ローン控除による減税の金額が減ってしまう人もいます。

後ほど「2022年からの住宅ローン控除6つの変更点」で詳しくご説明しますので、どれだけの税負担が軽減できるのか、その金額が増えるのか減るのかご確認ください。

住宅ローン控除の適用を受けると、その適用を受ける間、税額の控除を受けることができます。

住宅ローン控除により控除される金額は、居住開始した年と住宅の種類によって異なるため、その控除上限額を住宅の種類ごとにご紹介します。

(1)2022年・2023年居住開始の場合(新築住宅)

認定住宅 5,000万円×0.7%×13年=455万円

ZEH水準省エネ住宅 4,500万円×0.7%×13年=409.5万円

省エネ基準適合住宅 4,000万円×0.7%×13年=364万円

その他の住宅 3,000万円×0.7%×13年=273万円

(2)2024年・2025年居住開始の場合(新築住宅)

認定住宅 4,500万円×0.7%×13年=409.5万円

ZEH水準省エネ住宅 3,500万円×0.7%×13年=318.5万円

省エネ基準適合住宅 3,000万円×0.7%×13年=273万円

その他の住宅 適用なし

(3)2022年~2025年居住開始の場合(中古住宅)

認定住宅等 3,000万円×0.7%×13年=273万円

その他の住宅 2,000万円×0.7%×13年=182万円

2022年以降に適用される住宅ローン控除については、2021年以前に適用されていた住宅ローン控除と大きな違いがあります。

1つ目の違いは、控除率が0.7%になることです。

2021年までに住宅ローン控除の適用を受ける場合、年末時点の借入残高に1%の控除率を乗じて控除額を求めます。

2022年以降はその控除率が0.7%に引き下げられるため、控除額が以前より少なくなってしまう可能性があります。

ただ、控除額として計算される金額が、そのまま控除されるとは限りません。

実際に発生した所得税や住民税の金額が計算により求められた控除額より少なければ、発生した税額が全額控除されることとなります。

そのため、すべての人が控除率引き下げの影響を受けるわけではありません。

2つ目は、住民税の控除額の上限が9.75万円になることです。

住宅ローン控除の適用を受けると、控除額をまず所得税から控除し、控除しきれなかった金額は住民税から控除します。

ただし、住民税から全額が控除されるわけではありません。

以前は13.65万円が住民税からの控除額の上限とされていました。

2022年からは住民税からの控除額の上限金額が9.75万円に引き下げられます。

3つ目は、住宅ローン控除の適用を受けられる所得金額が2,000万円以下とされたことです。

従来は、所得金額が3,000万円以下であれば、住宅ローン控除の適用を受けることができました。

この所得制限の金額が、2022年以後は2,000万円以下に引き下げられます。

そのため、住宅ローン控除の適用を受けることができなくなる人が、以前より増えることとなります。

4つ目は、住宅ローン控除の適用を受けられる期間に違いがあることです。

従来は、基本的に10年間にわたって住宅ローン控除の適用を受けていました。

また、消費税率が10%に引き上げられた時に、最大13年間となるような特例措置が実施されました。

2022年以後の控除期間は、「新築住宅」と「買取再販住宅」については13年間、認定住宅ではない「その他の住宅」について、2024年以後は控除期間が10年間になります。

また、中古住宅の控除期間は、一律10年間となります。

| 〜2021年 | 2022・2023年 | 2024年 | ||

|---|---|---|---|---|

| 新築住宅 買取再販 | 認定住宅 | 5,000万円 | 4,500万円 | |

| ZEH水準省エネ住宅 | 4,000万円 | 4,500万円 | 3,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||

| その他の住宅 | 3,000万円 | 0 ※1 | ||

| 中古住宅 | 認定住宅 | 3,000万円 ※2 | ||

| その他の住宅 | 2,000万円 | |||

※1 2023年までに新地機の建築確認がされている場合は、2,000万円

※2 2022年以降はZEH、省エネ基準を含む

5つ目は、住宅の種類によって、住宅ローン控除の借入限度額が変わることです。

従来の制度では、長期優良住宅・低炭素住宅・その他の住宅の3つの区分に分け、長期優良住宅と低炭素住宅については5,000万円以下、その他の住宅については4,000万円以下とされていました。

住宅の種類として、「認定住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」「その他の住宅」の4つの区分を設け、居住開始する年ごとにその上限額が変わります。

また、新築住宅と中古住宅の区分によっても、借入限度額が変わります。

6つ目は、中古住宅についての築年数に関する規定が、すべて撤廃されたことです。

従来の制度では、中古住宅を購入して住宅ローン控除の適用を受けるためには、木造住宅(非耐火建築物)は築20年以内、耐火建築物は築25年以内が原則とされていました。

また、この築年数を満たさない場合には、耐震基準適合証明書などの証明書が必要とされていました。

改正後は、1982(昭和57)年以降に建築された住宅に、住宅ローン控除の適用を受ける条件が統一されました。

そのため、築20年あるいは築25年を超える中古物件であっても、証明書なしで住宅ローン控除の適用を受けられるようになります。

2022年の制度改正後の住宅ローン控除を受けるために必要となる条件について見ていきたいと思います。

上記はあくまで一例であり、その他の細かい個別具体的な条件については、自分で調べるか、住宅ローンの専門家に確認を取るようにしてください。

2021年12月31日までに居住開始した住宅について、住宅ローン控除の適用を受けていた場合、どのような形で控除額の計算を行っていたのでしょうか。

従来の住宅ローン控除のポイントとなるのは、次のとおりです。

10年間にわたって住宅ローン残高が4,000万円を超える場合、10年間であわせて4,000万円×1%×10年間=400万円の税額控除を受けることができます。

なお控除額の上限は、年間40万円です。

また、該当の住宅が「認定長期優良住宅」か「認定低炭素住宅」のどちらかの要件を満たせば、控除対象となる住宅ローン残高等の上限は5,000万円まで引き上げられます。

この場合の控除額の上限は、年間50万円となります。

該当の住宅を消費税非課税で取得した場合の控除額は年間20万円、認定長期優良住宅等に当てはまる場合は年間30万円です。

住宅ローンにより控除できる金額はどのようになるのか事例をもとに検討してみたいと思います。

それでは、以下のケースを考えてみましょう。

事例3,000万円の一般的な構造及び機能性を有する物件を住宅ローンで購入

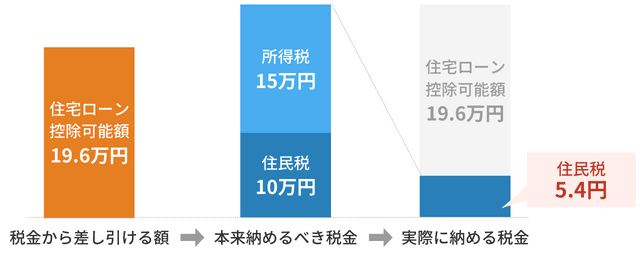

Aさんは最近、3,000万円の一般的な構造及び機能性を有する物件を住宅ローンで購入しました。

この年の年末に住宅ローンの残高が2,800万円であることがわかりました。

このとき所得税は15万円で、住民税が10万円であった場合に、住宅ローンの控除はどうなるでしょうか。

まず、住宅ローンの控除額は残存する住宅ローンの0.7%であることから、19.6万円が最大で控除できます。

本制度の最大限度額は毎年30万円であるため、19.6万円の控除は適用されうることがわかりました。

所得税15万円は、今回の住宅ローン控除対象額の19.6万円以内であるため、全額控除の対象にできます。

さらに、残額(19.6万円-15万円)の4.6万円を使って、住民税にも適用させたいと思います。

すると、10万円-4.6万円=5.4万円が住民税の納税額となります。

さて、その他の住宅に該当する場合、住宅ローン控除は「最大210万円」となりますが、最大以外の控除金額はどのようになっているかという点も気になるでしょう。

控除の内容は、以下のような条件によって変動することになります。

(1)最大210万円の控除を受けられるのは、ローンの残高が3,000万円以上残っている場合に限ります。

つまり、3,000万円未満のローンしか残っていない場合には、戻り額が少なくなってしまいます。

住宅ローンの控除率は0.7%です。

たとえば、住宅ローン残高が2,000万円の人であれば14万円が控除額になります。

(2)住宅ローンの控除は確定申告の際に、支払う税金より控除されるため、控除金額よりも所得税が高いことが必要になります。

よって、住宅ローン残高が2,000万円の人は14万円の控除がされるため、所得税が14万円以下の場合、その金額のみの控除となる仕組みです。

ただし、住民税にも影響が出るため、併せて20万円とする方法も有効です。

(3)通常の住宅ローン控除では、210万円まで控除を受けられますが、認定住宅など一部の指定された住宅を建てる際は、特別に控除額が大きくなるようになっています。

こうした住宅では、最大350万円まで控除を受けられるため 、物件が対象となるのか、購入前に確認してみるのも良いかもしれません。

住宅ローン控除額を計算するとき、何に注意したら良いでしょうか。

ここで、計算の際の注意点を紹介していきます。

住宅ローン控除とふるさと納税の併用は可能です。

しかし、併用することで控除額が減るケースもあるため確認しておく必要があります。

税金の還付を確定申告によって受ける場合、課税の対象となる課税総所得が減少すると課税額もそれに伴って減少します。

「ワンストップ特例」を利用すれば確定申告は不要で、直接住民税から控除されるため、課税総所得は変わらずふるさと納税を利用できます。

ただし、ワンストップ特例は確定申告の必要がない会社員などが利用できる制度です。

住宅ローン控除の1年目は確定申告が必要なため、ふるさと納税のワンストップ特例は使えないことを覚えておいてください。

ローンを借り換えた場合にも、住宅ローン控除は適用されます。

条件

ただし、借り換え後に年末のローン残高が変わる場合には控除額が変更されるため、注意が必要です。

| 借り換えた住宅ローンの残高が借り換える前の住宅ローン残高以下となる場合 | 借り換え後の残債が控除の対象となる |

|---|---|

| 借り換え後の住宅ローン残高が借り換える前の住宅ローン残高を超えた場合 | 控除額の調整が行われる |

住宅ローン控除が適用されるためには、初めて適用した年の翌年2月から3月の間に確定申告を行わなければなりません。

確定申告は、所轄の税務署に出向いて直接窓口で行う方法や、国税庁のサイトを利用して書類を作成し税務署に郵送する方法、マイナンバーカードを利用してe-taxを使って申告する方法などがあります。

2年目以降確定申告を行う際は、必要書類は初年度と2年目以降では異なるため注意が必要です。

また、会社員であれば2年目以降からは確定申告は不要で、年末調整で住宅ローン控除を利用できます。

マイホームの購入やリフォームで住宅ローンを利用した場合は、住宅ローン控除を有効に活用しましょう。

住宅ローン控除の適用には条件があり、住宅の種類ごとに控除上限額が違います。

また、ふるさと納税や住宅ローン借換えで控除額が変わることがあります。

ベンチャーサポート不動産株式会社では、不動産の専門家が住宅ローン控除について最適な活用方法を紹介します。

住宅ローン控除制度について不明な点がありましたら、ぜひ一度ご相談ください。