贈与にも税金がかかることをご存知でしたか。

一定額以上の贈与をしている人は、贈与税支払いの対象となっているかもしれません。

贈与税は一定期間を経過すると、時効にかかり以降支払う必要がなくなるのですが、万一支払い漏れが発覚した場合には、追加のペナルティを支払うことになるかもしれません。

今回は、贈与税の時効に関して、何年で時効にかかることになるのか、並びにペナルティがあるとしたらどのようなものがあるかについて中心にまとめていきます。

贈与税を支払う予定の方は、是非ご覧頂き、納税の知識を深めて頂ければ幸いです。

目次

贈与税の時効はどのように考えれば良いか?

贈与税の時効はどのように成立するのでしょうか。

時効の成立の仕方についての流れと仕組みについて詳しくまとめていきます。

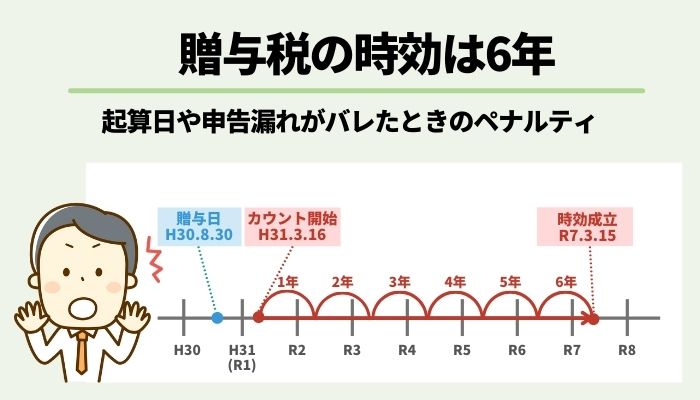

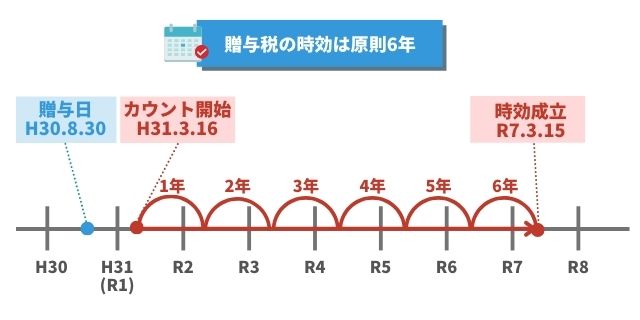

贈与税の時効は原則6年

贈与税の支払いは、贈与があった時から6年間経過すると時効にかかります。

つまり、贈与の6年後には贈与税を支払う必要がなくなるということです。

時効にかかると、贈与税を支払うという義務が消滅するわけです。

ただし、贈与税を支払う者が故意に贈与税を支払うことを隠していた場合は、時効の期間が7年間になるのでので注意しなければいけません。

時効は贈与した翌年の3月16日から数える

時効の期間を数え始める起算点は、3月16日です。

毎年3月15日が贈与税の申告期限となっていますので、新しい申告期間の初日から時効を数え始める仕組みです。

例えば、平成30年8月30日に贈与を行った場合には、平成30年8月30日から数え始めるのではなく、平成31年3月16日から数え始めるということになります。

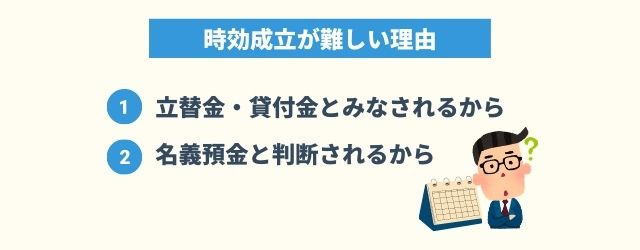

現実的に考えると贈与税の時効は成立しにくい

税金の支払いには、時効の中断効力により、現実的には時効にかかるケースはほとんどありません。

税金を滞納してしまうと、税金の督促状のようなものが届くので、これにより途中まで進行していた時効は最初から計算されることになってしまいます。

例えば、平成30年8月30日に贈与を行った場合、3年後の平成33年に税金の督促状が届くと、平成33年3月16日から改めて、時効の期間を数え始めなければいけません。

以上の理由から、時効の成立は難しいと言えます。

理由1:立替金・貸付金とみなされるから

贈与と認められるためには、財産を渡す側と受け取る側の双方の合意が必要です。

また、贈与契約書がなく口頭で贈与が行われた場合などには、立替金・貸付金とみなされるケースがあります。

立替金・貸付金とみなされると贈与と認められず、渡した人の財産として扱われるのです。

主な具体例として、借金の肩代わりや留学の際に行われた資金援助、会社設立及び運営資金の援助などがあります。

理由2:名義預金と判断されるから

銀行口座に書かれている名義人と、その預金を実際に管理・所有している人が異なる預金のことを、名義預金といいます。

親や祖父母が子や孫のために、子や孫の名義で銀行口座を開設したあと、子や孫に渡さず事実上管理した状態でいる場合などが具体例として挙げられます。

事実上管理していた人の財産とみなされるため、名義預金に入金された財産は贈与とは認められず、仮に相続が発生したときには相続税の対象となるため、注意が必要です。

贈与税の時効が問題とならないパターン

一方で、そもそも贈与税の時効が問題とならないことがあります。

具体的には、以下の場合に当てはまる事例です。

- 1.贈与を受けた者が贈与を受けたと認識していないとき

- 2.贈与を受けた者がもらい受けた財産を自由に処分することが出来ないとき

上記のような場合、「贈与」という行為が法律上発生していないことになり、財産は贈与をした者が所有していることになります。

いずれも、贈与税の納付に関してよくある事例です。

しかし、相続対策として家族で非課税の限度において子供・孫等に無断で贈与を行った場合に、贈与を受けた者は何も知らされずに財産を渡されることになります。

この場合、贈与が成立していないことになり、財産は贈与をしようとした者の財産と考えられます。

こうした問題を防ぐためにも、贈与をする場合は贈与をする者と受ける者との間で贈与の認識を一致させておかなければいけないことを覚えておきましょう。

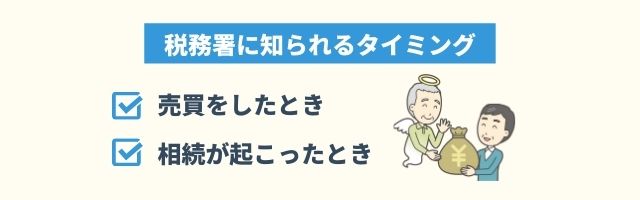

税務署に知られるタイミング

贈与税の未払いは、時効にかかる前に税務署にばれてしまう場合もあります。

具体的には、以下の場合について見ていきます。

売買をしたとき

不動産を購入したときには、法務局にて登記手続きをすることになります。

この登記手続きの申請が完了すると、税務署にも通知される仕組みです。

この際に、税務署からの調査により、不確かな情報の回答をしてしまうと贈与税の未払いが見つかることがあります。

相続が起こったとき

相続が生じたときにも相続の申告をする際に、税務署から税務調査が入ることがあります。

このとき、未払いの贈与税がある場合は、税務祖にばれてしまうリスクがあります。

相続対策のために、贈与をしている人も同じタイミングで発見される可能性があるので贈与税の支払いには十分注意してください。

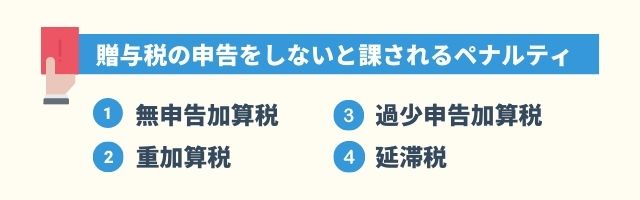

贈与税の申告をしないとペナルティが課される

贈与税の支払いを滞納した場合、何かペナルティはあるのでしょうか。

気になる支払期限を超過した場合の対応についてまとめていきます。

ペナルティ1:無申告加算税

申告を忘れていると、無申告加算税が課せられます。

税務署の指摘を受けた後の場合には税率が上がるため、忘れていた場合は自己申告ができるうちに申告をしておきましょう。

| 申告した際の状況 | 税率 |

|---|---|

| 税務署の指摘前に自主申告した | 5% |

| 税務署から調査の通知が届いた時点で、 更正の通知をされる前に気付き、申告を行った |

10% |

| 税務署に指摘されて申告を行ったとき、 納税額で50万円を超えた部分にかかる税率 |

15% |

ペナルティ2:重加算税

贈与税の支払いを回避する目的でわざと申告をしなかったと認められる場合には、最も重いペナルティである重加算税が課せられます。

これを防ぐためには申告漏れや申告忘れなどに気付いたときには、隠蔽しようとせず、修正や期限後の申告を行うことが大切です。

また、以前にも重加算税を課せられた経緯があれば、さらに税率が上がる可能性もあります。

| 起きた状況 | 税率 |

|---|---|

| 全く申告していない状態 | 40% |

| 過少に申告をした状態 | 35% |

ペナルティ3:過少申告加算税

贈与税の申告そのものは行ったものの、申告額が実際よりも少なかった場合には、過少申告加算税が課せられます。

過少申告加算税は、自主申告した場合には税金がかからない点が特徴があるのであわせて覚えておきましょう。

| 申告した際の状況 | 税率 |

|---|---|

| 税務署の指摘前に自主申告した | 0% |

| 税務署から調査の通知が届いた時点で、 更正の通知をされる前に気付き、申告を行った |

10% |

| 税務署に指摘されて申告を行ったとき、 追加で支払う税額が期限内申告税額か50万円のうち、 多い方の金額を超える部分の税率 |

15% |

ペナルティ4:延滞税

贈与税の支払いが遅れた場合には、延滞税が課せられます。

期限後申告や修正申告を行った場合では、納付期限の起点は申告書を実際に提出した日になります。

納付期限から2カ月を超えると税率が上がるため、支払いを忘れていないかしっかりと確認をしておくことが肝心です。

参考:延滞税の割合|国税庁

※適用期間:令和3年1月1日~令和3年12月31日

贈与税の申告漏れに気づいたら1日でも早く申告を

「贈与をしてもらったけど、申告してなかった」というケースもあるでしょう。

贈与を隠す意図はなかったとしても、申告自体は忘れることもあります。

「贈与税の申告漏れはどうすればいいの?」と思うかもしれません。

気づいた時点で1日でも早く申告を行いましょう。

なぜなら税務署の指摘が入る前に、自分から申告することで、支払う税金が少なくなる可能性があるからです。

例えば無申告課税といって、申告を忘れていた場合に課税される特別な税金があります。

無申告課税は税務署からの通知がきたら税率10%ですが、税務署から指摘が入る前に自分から申告すれば税率5%しかかかりません。

税率が10%から5%に下がると、それだけで納税する金額も抑えられます。

このように贈与税の申告を忘れていると、どんどん課税金額が上がるため、1日でも早く申告した方がいいでしょう。

時効な狙った悪質なケースは無効になる

贈与税の時効は原則6年です。

もし贈与税の時効が過ぎていたとしても、悪質なケースは無効になるかもしれません。

過去に法律の穴をついて、時効まで気づかれなかったケースあります。

時効成立したあとに税務署が気づき、指摘をしても文書を作成した対策済みだった人がいました。

しかし「脱税をするための悪質な手法」として、時効が無効になりました。

このように悪質な贈与隠し・意図的な脱税は、非常にリスクが高いです。

贈与税の時効を狙うよりも素直に申告した方が安心

贈与税に関しては、ばれた時のリスクは非常に高いものです。

前述したペナルティに該当すると、想像以上に負担の重い出費となってしまいます。

万一、未払いが発覚した際には、素直に認めて未払い分を納税することで、通常よりも少ない額の追徴で済むこととなります。

これを防ぐためにも贈与税に係る知識を少しでも増やし、場合によっては税金のかからない贈与の仕方があることも知りましょう。

ご存知の方も多いかと思いますが、毎年110万円までの範囲であれば、贈与は非課税として考えられます。

また、身近な人への生活費の援助としての贈与の場合には、贈与税がかからないこともあります。

具体的にどのような場合に贈与税が非課税となるかについては、税理士等に相談の上確認するようにしてください。

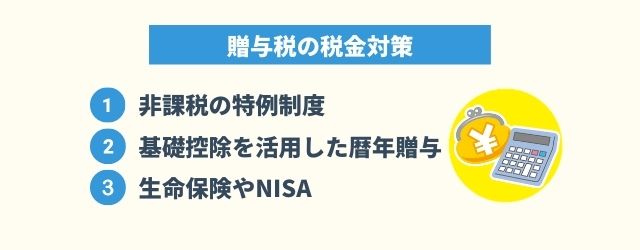

生前贈与で適切な税金対策をしよう

非課税の特例制度や暦年贈与、生命保険などを上手に活用すれば、税金対策に効果的です。

ここでは方法を3つ紹介します。

贈与税の税金対策1:非課税の特例制度

| 制度名 | 条件等 | 特例の内容 |

|---|---|---|

| 相続時精算課税制度 | ・贈与者:60歳以上の両親や祖父母 ・受贈者:20歳以上の子や孫 |

・2,500万円までの贈与税を控除 ・該当金額は相続時に清算する |

| 居住用不動産の配偶者控除(おしどり贈与) | ・婚姻期間が20年以上の夫婦 ・かつで贈与以降も住み続ける居住用不動産を贈与した場合 |

2,000万円までの金額について贈与税を控除 |

| 住宅取得等の資金贈与 | 住宅の新築や増改築のために、直系尊属から資金の贈与を受けた場合 | 2020年4月1日~2021年3月31日の期間内に新築の契約を締結した場合、非課税枠が500万円になる |

| 結婚や子育て資金の一括贈与 | 20歳以上50歳未満の受贈者が、直系尊属から贈与を受けた場合 | 結婚資金では300万円、その他では最高1,000万円まで非課税枠がある |

| 教育資金の一括贈与 | 30歳未満の受贈者が、直系尊属から贈与を受けた場合 | 非課税枠として、最高で1,500万円まで認められる |

贈与税の税金対策2:基礎控除を活用した暦年贈与

贈与税には、年間で110万円までは税金がかからない基礎控除が認められています。

この基礎控除を利用して年間110万円以内で贈与を行っていけば、税金対策になります。

ただし、この基礎控除は受贈者を基準とした金額で、複数の贈与者から贈与を受けた場合には、合計で110万円までに抑えなければなりません。

また、贈与者が死亡したときには、直近の3年間に行われた贈与の分は相続税の課税対象となるため、注意が必要です。

贈与税の税金対策3:生命保険やNISA

生命保険の被保険者・契約者・受取人を変更すると、税率や税金の種類が変わるため有効です。

税金対策のため、契約者の変更も含めて、保険の見直しを検討してみましょう。

また、子どもを契約者にする保険の加入も検討する価値があります。

保険にかけた費用については、基礎控除内において生前贈与も認められているのです。

また、0歳から19歳までを対象とするジュニアNISAの場合では、年間で80万円までの投資は非課税で行えます。

そのうえ、投資資金を投資信託や株式に活用することも可能です。

年間80万円を非課税で贈与できるうえに、投資によって得られた分配金や譲渡金の受け取りも非課税になる点も、ジュニアNISAを活用するメリットです。

贈与税で損をしたくないなら税理士に相談しよう

贈与税に時効はありますが、時効を狙うのはおすすめできません。

なぜなら税務署にバレる可能性が高く、バレた場合に通常よりも高い税金を払うことになるからです。

「贈与税でなるべく損をしたくない」という人は、税理士への相談がおすすめです。

ここからは税理士へ相談するメリットを紹介します。

一番節税できる方法を教えてくれる

贈与では、誰でも利用できる暦年贈与・条件を満たせば利用できる特例と節税方法がたくさんあります。

特例に関しては、そもそも特例の条件・非課税金額を知っておかないと利用できません。

そこで税理士に依頼すれば、贈与の状況を見ながら、一番節税できる方法を教えてくれます。

特例をうまく使うことで、非課税枠を増やして、結果的に大きな節税効果を期待できます。

「できるけ節税して、お金を無駄にしたくない」という人は、税理士への相談がおすすめです。

まずは初回の無料相談を利用しよう

「税理士に依頼はしたいけど、費用が気になる」という人もいるでしょう。

費用が心配な人は、無料相談の利用がおすすめです。

相続サポートセンターでは、初回の相談を無料で受け付けています。

無料の相談の範囲内であれば、依頼費用はかかりません。

まずは無料相談で贈与の内容を説明して、どれだけ節税できるのか?実際に依頼したら費用はいくらになるのか?を聞いてみましょう。

無料相談の範囲内なら、もしキャンセルしても費用は発生しません。

まとめ

贈与税の時効は、原則として6年です。

一方で、贈与税の時効を成立することは極めて稀であり、贈与税の未払いがばれるリスクは高いです。

また、将来贈与税の未払いが発覚した場合には、税務署より追加で支払わなければいけない税金が何種類もあります。

これらをすべて支払うことを考慮すると、事前に正しく贈与税を納めるほうが得策ではないでしょうか。

非課税枠も利用しながら正しく贈与税の申告を行いましょう。

個人での判断が難しい場合は、税理士などの専門家へアドバイスを求めると安心です。

相続税の関連情報