目次

賃貸アパートや貸家などの家賃収入がある場合、以下の税金がかかります。

ただし、税金がかかる対象は「不動産所得」になるため、家賃収入から経費を差し引いた部分しか課税されません。

利益が発生していないときや、不動産所得が一定額以下のときは課税されない税金もありますが、固定資産税はほぼ確実に課税されるでしょう。

不動産所得にかかる税金はそれぞれ性質が異なるので、課税対象となる期間や、課税主体(国や地方自治体など)については、以下を参考にしてください。

所得税は総合課税になっており、不動産所得やその他の事業所得、給与なども含めた1年間(1月1日~12月31日)の利益に対し、国が課税する税金です。

課税方式は超過累進課税になるので、所得が高くなるほど税率も高くなり、最高税率は45%に設定されています。

住民税は1月1日時点で住民票がある市町村へ納付するため、課税主体は各自治体です。

不動産所得には消費税もかかるので、2年前の不動産所得が1,000万円を超えていると課税されます。

課税対象は事業用の不動産になるため、居住用不動産で所得を得たときは消費税がかかりません。

不動産所得が1,000万円を超える場合、消費税の課税事業者として税務署に届け出を行います。

ただし、1,000万円以下のときは課税事業者・免税事業者のどちらかを選択できます。

1月1日時点で不動産を所有していると、その年の固定資産税がかかります。

税額は毎年送付される課税明細書(納税通知書に同封)に記載されていますが、計算方法は以下のようになっています。

固定資産税の計算方法

固定資産税評価額×税率1.41%

課税明細書が手元にないときは、各自治体の窓口で固定資産課税台帳を閲覧してください。

家賃収入には敷金や礼金、更新料や駐車場代なども含まれるので、以下の収入も基本的には税金がかかります。

敷金は家賃滞納や原状回復費用として預かり、退去時には借主の債務を差し引いて返還するため、基本的には所得に計上しません。

ただし、敷金を返還しない賃貸借契約であれば、返還しないことが確定した日の所得として計上します。

礼金は入居者からお礼の意味で支払われることになり、返金をしないため、物件オーナーの所得になります。

契約更新時に受け取る更新料も家賃収入に含まれるため、更新した日が属する年の所得になります。

更新料は家賃1ヶ月分にするケースが多く、賃貸借契約は2年更新が一般的なので、所得への計上も2年ごとになるでしょう。

管理費や共益費も家賃収入になるため、不動産所得として計上します。

どちらも家賃とは別に支払われますが、管理費は物件全体の維持管理用になり、共益費はエレベーターの保守や廊下の電球交換など、共用部分の維持管理に使います。

毎月支払われる駐車場代も家賃収入になるので、物件オーナーの所得に計上します。

なお、賃貸アパートなどの入居者用に駐車場を併設している場合、駐車場代に消費税もかかる可能性があるので注意してください。

土地には消費という概念がないため、一般的には消費税の対象になりませんが、整備された駐車場は例外的に扱われる場合があります。

所得税法では所得が10種類に分けられています。

このうちマンションやアパートの賃貸など、所有している不動産を人に貸して得た収入は、不動産所得に分類されます。

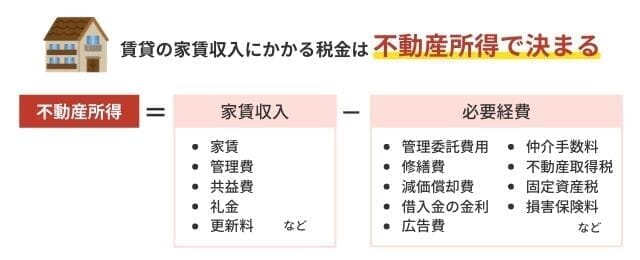

賃貸の家賃収入にかかる税金は、不動産所得によって決まる仕組みです。

不動産を賃貸にした場合の家賃収入は、「家賃収入-必要経費」で計算します。

必要経費にはどのようなものが含まれるのか具体例を挙げて説明します。

不動産所得を計算する場合、以下の経費を家賃収入から差し引けます。

不動産所得の経費になるもの

利益を上げるための支出であれば、基本的には経費として認められます。

収益物件を購入する場合、現地見学用の交通費や情報収集用のインターネット使用料、不動産会社と打ち合わせする際に支払った飲食代も、経費として計上できます。

ただし、以下の費用は不動産所得の経費にならないので注意してください。

不動産所得の経費にならないもの

経費の仕分けを間違えると税務調査の対象になりかねないので、わからないことは税理士に聞いておきましょう。

不動産所得にかかる税金の計算方法について紹介します。

所得税は以下のように計算します。

所得税

課税所得金額×税率-控除額

課税所得金額には給与などの所得も含めますが、1,000円未満の部分を切り捨てた後の金額で所得税を計算します。

税率と控除額は課税所得金額に連動しているので、国税庁のホームページで「所得税の速算表」を参照してください。

所得税の税率(国税庁):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

所得税には以下の控除を適用できるので、税額から差し引くと非課税になるケースもあります。

所得税の基礎控除は48万円になっており、すべての課税対象者に適用されるので、必ず税額から差し引いておきましょう。

社会保険料控除の対象は健康保険料や国民健康保険料、後期高齢者医療保険料、介護保険料、国民健康保険料などがあり、同一生計家族の支払い分も含まれます。

1年間に支払った医療費が10万円を超えると、医療費控除も適用できますが、選択制で「セルフメディケーション税制による医療費控除」も選べます。

セルフメディケーション税制とは、1万2,000円を超える対象医薬品を購入した際に適用できる制度です。

前年に所得があるときは住民税がかかるので、以下のように税額を計算します。

住民税

均等割+所得割

均等割は住民税の定額部分になっており、都道府県分として1,500円、市区町村には3,500円を納付するので、合計5,000円になるケースが一般的です。

所得割は10%の固定税率ですが、内訳は4%が都道府県、6%が市区町村への納付額になっています。

ただし、すべての自治体が同じ基準ではないので、市税課や町税課などの担当部署に確認しておくとよいでしょう。

住民税を計算するときは、以下の控除を差し引いておきましょう。

| 基礎控除 | 控除額43万円 |

|---|---|

| 社会保険料控除 | 対象となる社会保険は所得税の控除と同じ |

| 医療費控除 | 対象となる医療費は所得税の控除と同じ |

| 配偶者控除 | 配偶者の所得や年齢に応じて控除 |

| 扶養控除 | 扶養家族の有無や被扶養者の同居などに応じて控除 |

| 生命保険料控除 | 生命保険料や介護医療保険料などから2万8,000円を限度として控除 |

| 地震保険料控除 | 2万5,000円を限度として保険料から控除 |

| 雑損控除 | 災害や盗難などの損失額から総所得の10%などを控除 |

複数の生命保険に加入している場合、生命保険料控除は保険料の合計額から7万円を限度として差し引けます。

また、個人型確定拠出年金(iDeCo)や企業型確定拠出年金(企業型DC)の掛金などがあれば、小規模企業共済掛金の控除も適用できます。

家賃収入がある場合、雑所得以外の年間所得が20万円以上になると確定申告が必要です。

年金として受け取る生命保険金や、公的年金などが雑所得になるため、収入が家賃だけの人は確定申告が必要になるでしょう。

個人でも不動産を賃貸して事業を運営している場合には、確定申告をしなければいけません。

確定申告をするには、申告の方法として青色申告及び白色申告があります。

それぞれの申告の特徴についてまとめましたので確認してみましょう。

| 特別控除 | 損失の繰越控除 | 損失の繰戻還付 | 専従者給与 | |

|---|---|---|---|---|

| 青色申告 | 65万円まで | 3年間 | 損失額に合わせて還付 | 原則必要な経費として計上可 |

| 白色申告 | なし | 一部損失に限る | なし | 1人50万円まで |

青色申告を利用すると、控除が適用され、万が一事業で赤字を出した場合でも損失を3年間にわたって控除できます。

一方、白色申告の場合は一部の条件しか対象とはならないなどのデメリットがあります。

白色申告記帳の要件が青色申告よりも細かくありませんが、青色申告の方が税金における優遇が大きいことを理解しておきましょう。

青色申告を選択する場合の条件は、以下の通りです。

青色申告の条件

青色申告を行う場合には、行っている事業が「事業的規模」である必要があります。

不動産賃貸業を営むにつき、「事業的規模」と言えるための基準は、実質的に判断されます。

例えば、以下のような基準です。

確定申告書を提出する場合、主に3つの方法があります。

まず、税務署に持参して直接窓口に提出する方法です。

また、国税庁のホームページで申告書を作成して郵送する方法や、e-Taxで提出する方法があります。

e-Taxは自宅から確定申告できるので、税務署に出向く必要がなくなり、封筒や切手を準備する手間もかかりません。

青色申告の特別控除も55万円から65万円に上がるため、e-Taxの確定申告には節税効果もあります。

家賃収入にかかる税金は、不動産所得で決まります。

不動産所得にかかる税金は、所得税と住民税です。

所得税は確定申告を行い、不動産収入について税務署に報告しなければなりません。

このようなお悩みがあれば、不動産と税のサポートが受けられるベンチャーサポート不動産株式会社に相談してみてはいかがでしょうか。

ベンチャーサポート不動産株式会社では、培った専門知識を活かしてお客様の疑問を解決していきます。