この記事でわかること

- 贈与税の税率

- 贈与税の計算方法

- 贈与税をかからなくする方法・節税対策

贈与をしたことがある人は贈与税を支払わなければいけません。

しかしながら、贈与税がいくらかかるかすぐに計算できる方は少ないかと思います。

贈与税の計算が出来れば、申告すべき納税額を正確に把握したうえで、お金を管理可能です。

本記事では、贈与税の計算方法や税金をかからなくする非課税制度を解説していきます。

また、贈与税を抑えるための方法、時効制度についても触れています。

贈与税についてある程度知識のある方にとっても復習となる内容になっておりますので、最後までお読みいただければ幸いです。

贈与税とは

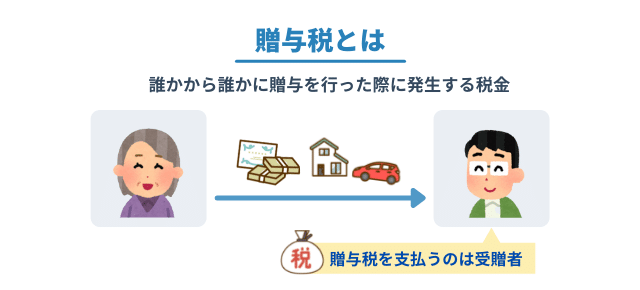

贈与税とは、誰かから誰かに贈与を行った際に発生する税金です。

贈与にあたる行為としては、次のようなものがあります。

- 現金を見返りなく譲り受けた場合

- ある特定のものを見返りなく譲り受けた場合

- 家族から返済の予定のないお金を借りた場合

- お金の支払いをしていないのに財産の名義に自分の名前が入った場合

なお、贈与税の申告は、毎年1年間に発生した贈与分の金額を翌年の2月初めから3月15日までの期間で行います。

贈与税を申告する場合は、贈与税の申告のための書類をご自身で作成するか、相談先の税理士に依頼して作成されたものをご自身の住所地の管轄の税務署に提出します。

贈与税には暦年課税と相続時精算課税の2種類があります。

それぞれ確認していきましょう。

暦年課税

贈与された財産の価値を一年単位で計算して、その合計額をもとに税額を計算する方式を暦年課税といいます。

暦年課税とは、1年間に贈与を受けた額が110万円以下であれば贈与税が非課税となる制度です。

暦年課税を使用する場合、贈与者や受贈者の制限はなく、相続時精算課税を選択した場合を除き、回数の制限もありません。

贈与額が110万円を超えた場合は申告が必要で、税額は「(贈与額-110万円)×超過累進課税率(10%~55%)-控除額」という式で計算されます。

相続時精算課税

受け取る年の1月1日時点で18歳以上である子や孫が、その年の1月1日時点で60歳以上である親や祖父母から贈与されたときは、相続時精算課税が選択できます。

※2022年3月31日以前は満20歳未満

相続時精算課税を選択すると、受け取る財産のうち2,500万円までは相続が発生した際に相続財産に加えられ、贈与税は課せられません。

また、2,500万円を超えた部分は一律で20%の税率で贈与税が課されます。

相続時精算課税を選択すると、その先は暦年課税による非課税枠が使用できなくなる点に注意が必要です。

贈与税の税率

意外と知られていませんが、贈与と贈与税率には以下の2種類があり、どちらに該当するかは贈与者と受贈者(贈与を受ける人)の続柄などが関係します。

- 一般贈与(一般贈与税率)

- 特例贈与(特例贈与税率)

ではそれぞれの違いをみていきましょう。

一般贈与財産の贈与税率

夫婦間の贈与、兄弟姉妹への贈与、友人・知人への贈与など、直系血族間以外への贈与が「一般贈与」です。

また、親から子供への贈与(直系血族間の贈与)であっても、子供が未成年であれば、一般贈与に該当するので注意してください。

実際に贈与された財産を「一般贈与財産」といい、10%~55%までの一般贈与税率が適用されます。

特例贈与財産の贈与税率

直系尊属から直系卑属(18歳以上)への贈与財産が「特例贈与財産」です。

※2022年3月31日以前は満20歳未満

直系尊属(ちょっけいそんぞく)とは、受贈者からみた直系の親や祖父母などであり、直系卑属(ちょっけいひぞく)は受贈者となる子供や孫を指しています。

税率は一般贈与と同じく10%~55%までの累進方式ですが、各税率に適用される課税価格が異なるため、一般贈与よりも税額は低くなります。

【シミュレーション例あり】贈与税の計算方法

贈与税は以下の流れで計算を行います。

- 贈与額から控除額を引く

- 1により計算した金額に即算表の税率を乗じて税額を計算する

- 控除額を引いた贈与額に税額を掛ける

一般贈与と特例贈与それぞれの贈与税の計算方法を具体例と共に確認していきましょう。

一般贈与があったときの税金計算例

一般贈与、特例贈与ともに税額の計算式は以下のとおりですが、同じ贈与額でも適用税率は異なる場合があります。

贈与税の計算式

(贈与額-基礎控除110万円)×税率-控除額

では具体的な例として、65歳の祖父が16歳の孫へ、500万円を贈与したときの税金を計算してみましょう。

直系血族間の贈与にはなりますが、受贈者が未成年であるため、一般贈与として税額を計算します。

また、税率と控除額は国税庁ホームページの速算表(一般贈与財産用)を参照しますが、贈与額500万円の場合は、税率20%と25万円の控除額が適用されます。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

贈与税53万円については税務署に申告が必要なので、贈与があった年の翌年2月1日から3月15日までに申告・納税を済ませてください。

申告書の作成方法がわからない場合は、税理士に相談してみましょう。

特例贈与があったときの税金計算例

では次に、70歳の親が35歳の子供へ、1,000万円を贈与したときの税金を計算してみます。

先ほどの例と異なり、直系血族間の贈与でも受贈者が18歳以上のため、特例贈与税率を適用することになります。

※2022年3月31日以前は満20歳未満

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

特例贈与として計算した場合は177万円の贈与税になりましたが、一般贈与として計算するといくらになるでしょうか?

同じ贈与額でも、特例贈与と一般贈与では税額に54万円(231万円-177万円)も差が出てしまいます。

贈与の種類を間違えると、税金の納め過ぎや過少申告が発生するので、贈与者と受贈者の続柄や、受贈者の年齢には十分注意してください。

特に直系血族間の贈与は、すべて「特例贈与」と勘違いされているケースが多いので、過少申告に気を付けましょう。

贈与税がかからないようにする方法

上記のように贈与をするたびに多額の税金の支払いが発生します。

ここでは少しでも贈与税の税金を少なくするための方法をお伝えします。

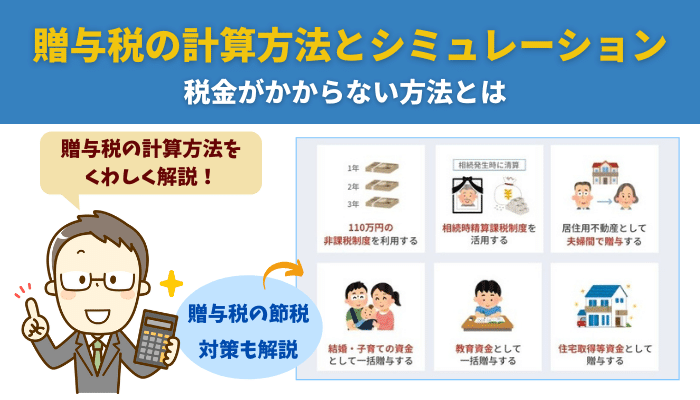

110万円の暦年贈与を利用する

有名な制度ですので、ご存知の方もいるかもしれませんが、毎年110万円までは贈与税の非課税枠を利用できます。

そのため、ある年に大きな額の贈与をするのではなく、毎年少額を分割して贈与を行った方が税金をかけずに贈与を行うことができるので大変お得です。

ただし、不正だと疑われないように、贈与を受けたお金は贈与者ではなく、譲り受けた者がきちんと管理するようにしてください。

相続時精算課税制度を活用する

相続時精算課税制度では、基本的に60歳以上のご両親又は祖父母が成人した子供もしくは孫に対して贈与をすることにより2,500万円までが非課税となります。

ただし、この時に贈与した金額は、相続が生じたときに相続税の計算に加算される点に注意が必要です。

そのため、相続税の基礎控除との関係を考慮して、あまり相続税がかからないことを確認できた場合には、相続時精算課税制度を利用して贈与税を非課税にするのがおすすめです。

居住用不動産として夫婦間で贈与する

婚姻期間が20年以上ある夫婦の間で、居住用の不動産やその購入・建築資金などの贈与があったとき、最大で2,000万円まで非課税になります。

夫婦間贈与の特例を利用するメリットとして、暦年贈与の110万円も加えて合計2,110万円まで非課税になるほか、3年以内に相続が発生した場合にも、ほかの生前贈与と異なり相続財産に加算はされない点が挙げられます。

ただし、同じ相手の場合はこの制度は1回しか利用できないため、注意しておきましょう。

結婚・子育ての資金として一括贈与する

両親や祖父母などの直系尊属が、50歳未満の子や孫などに対して結婚や子育ての際に使用する資金の一括贈与を行った場合には、贈与税は最大で1,000万円(そのうち、結婚資金は300万円)まで非課税になります。

平成31年4月1日以後に贈与を受けた場合、その子や孫の所得金額が贈与を受けた年の前年に1,000万円を超えていたときは、特例は利用できません。

また、贈与を受けたとき、50歳になるまでに全額を使用しないときは、残額に対して贈与税が課税されるため、注意が必要です。

教育資金として一括贈与する

両親や祖父母などの直系尊属が、30歳未満の子や孫などに対して教育資金の一括贈与を行った場合、贈与税は最大で1,500万円まで非課税になります。

平成31年4月1日以降に贈与を受けた場合、その子や孫の所得金額が贈与を受けた年の前年に1,000万円を超えていたときは、特例は利用できません。

また、30歳になるまでに贈与を受けた全額を使用しなかったときは、残額に対して贈与税が課税されるため、注意が必要です。

住宅取得等資金として贈与する

両親や祖父母などの直系尊属が、子や孫に対して住宅取得資金の贈与を行った場合、贈与税は最大で1,000万円まで非課税になります。

この特例を受けるためには、贈与を受けた子や孫は、贈与を受けた年の1月1日時点で18歳以上、贈与を受けた年の合計所得額は2,000万円以下であるなどの条件があります。

※2022年3月31日以前は満20歳未満

また、贈与は資金で行われる必要があり、住宅を贈与する場合や住宅ローンの肩代わりをする場合には特例は利用できません。

贈与税に関するよくあるQ&A

ここでは、贈与税に関してよくあるQ&Aを紹介していきます。

贈与税は時効で消滅する?

贈与税には、時効制度があり、原則として6年間経過すると贈与税を支払う必要がなくなります。

しかしながら、贈与税の時効を狙うのは非常に危険です。

税務署は贈与税の漏れを防ぐために頻繁に税務調査を行っているため、逃れることは極めて困難です。

更に、贈与税の未払いが発覚すると、多額のペナルティを支払うことを余儀なくされます。

ペナルティのリスクを考慮すると、非課税制度等を利用して、適切に贈与税を支払う方が賢いといえるでしょう。

相続税は贈与税と似ている?

贈与税と相続税については、それぞれ贈与並びに相続に対して税金がかけられることになります。

両者は、無償で財産を移されるという点では似ていますが、贈与は生前での行為で、相続は死後の行為です。

また、税額控除の観点から考えると、相続税の方が贈与税よりも基礎控除額が大きいです。

先程見た相続時精算課税制度も使用して、贈与税と相続税のどちらで課税すべきか考えた方が良いでしょう。

贈与時には非課税制度を利用しよう

最後までお読みいただき、どのような贈与に対して贈与税がかかり、どのような申告手続きが必要か理解できたのではないでしょうか。

贈与税をなるべく安く抑えるためには、様々な非課税制度を利用することが有効です。

あらかじめ贈与を行う前にしっかりと計画をして贈与をすることで、少しでも低い税金で財産を移転できます。

より詳しい手続きをお知りになりたい方は、ぜひ専門の税理士等にご相談ください。

相続税の関連情報