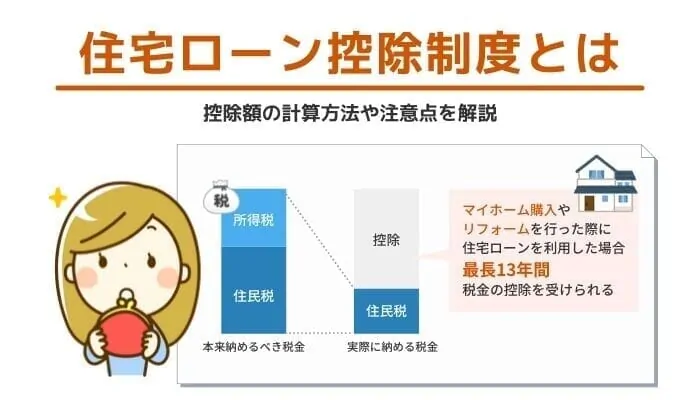

不動産取得税とは、土地や建物の不動産を取得したときに支払わなければいけない税金のことです。

不動産に関連した税金としては固定資産税がありますが、不動産取得税の場合は固定資産税とは異なり、支払いは不動産を取得した際の一度で済みます。

ただし、「不動産を取得する」といっても不動産を取得する経緯は人によって様々です。

例えば、冒頭で説明したように不動産を購入した場合のほか、知り合いからの贈与により不動産を取得した場合も含まれます。

なお、不動産を相続により取得する場合には不動産取得税はかかりません。

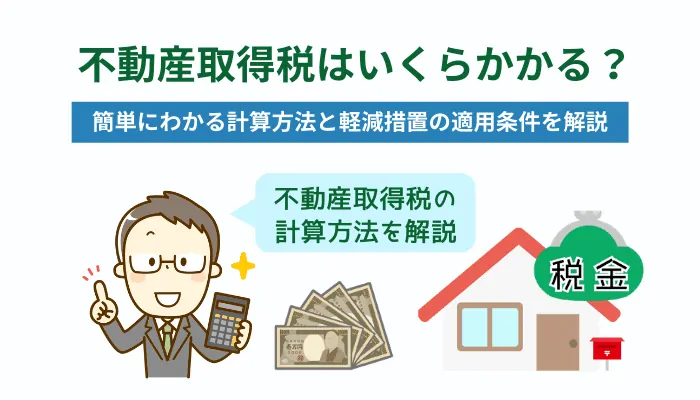

不動産取得税で支払う金額は、一般的な住宅又は土地の場合不動産の価値の3%です。

ただし、今後はかかる税率が変動する場合も考えられますので、できれば事前に確認しておくと良いでしょう。

不動産取得税の納め方ですが、不動産を取得後すぐに納税をしなければいけない訳ではありません。

不動産を取得した後およそ半年から1年後に所定の納税通知書がご自宅に届きますので、これを指定の期限までに納付しましょう。

次に、不動産取得税の計算の仕方について見ていきましょう。

不動産取得税は「不動産の価値×不動産取得税の税率」で計算するのですが、この計算で使用する「不動産の価値」はどのようにして求めればよいのでしょうか?

不動産の価値は納税通知書に記載されている「固定資産評価額」を当てはめて計算することになっています。

しかしながら、新たに新設する建物の納税通知書はまだありませんし、今のところ贈与者が持っているはずの納税通知書について、贈与を受ける者が目にすることはなかなかありません。

それでは、自分が支払う不動産取得税が分からないのではないかと思われるかもしれませんが、必ずしもそうではありません。

固定資産評価額は土地の7割程度、あるいは建設費用の5~6割程度と決まっていますので、およその金額を事前に概算することができます。

また、不動産登記簿謄本で「地目」の欄が宅地である場合には、不動産取得税の計算に用いる「不動産の価値」を半分に抑えることもできますので確認してみると良いでしょう。

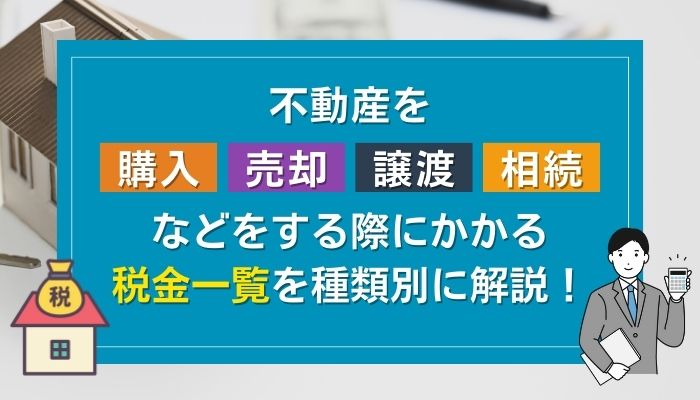

不動産の価値というのはそもそも高いものですので、多くの税金を支払わなければいけないのではないかとお考えの方もいらっしゃるでしょう。

この不動産取得税を安く抑える方法があるので、わかりやすく解説していきます。

新築住宅を取得した場合には、不動産取得税の計算として、固定資産税の評価額より1,200万円控除される軽減措置が設けられています。

ただし、この新築住宅の軽減措置が適用されるためには、いくつかの条件があります。

その条件について見ていきましょう。

新築住宅の軽減措置の適用条件

この1,200万円の新築建物の不動産取得税の軽減措置は、住宅全般に適用されるものですが、このうち認定長期優良住宅に該当する新築建物には、更に大きい軽減措置を利用することが出来ますので不動産屋さん等に確認してみましょう。

中古住宅を取得した場合には、新築日によって控除される金額に違いがみられます。

例えば、現在では1,200万円の軽減が受けられるものでも、2000年以前のものであれば控除額が500万円以下になることもあります。

新築住宅の3つの条件は中古住宅にも当てはまりますが、それ以外に必要とされる中古住宅の軽減措置の適用条件を見ていきましょう。

中古住宅の軽減措置の適用条件

土地の場合は、建物の場合とは異なり、固定資産評価額の金額より控除するのではなく、税率をかけた後の計算結果より金額を控除することができるようになっているのが特徴です。

具体的には、以下の2つのうち大きい方の金額を控除することができます。

土地に軽減措置が適用されるための条件としては、新築住宅の(2)(3)の他に、新築建物が軽減条件を満たすことが必要です。

不動産取得税の計算方法や軽減措置について解説してきました。

不動産取得税はそのままでは高く感じますが、軽減措置を上手く利用することにより、大幅に費用を削減することができます。

不動産を購入する際には、軽減措置を適用して賢く不動産取得税を抑える方法を考えましょう。

不動産取得税の計算や軽減措置の利用についてわからないことがある場合は、税理士などの専門家に相談してみることをおすすめします。